В каких случаях заполнять?

Акт приема-передачи ОС-1 оформляется при возникновении необходимости передать объект, причисляемый к основным средствам предприятия, в пользование другой организации (продажа, обмен, лизинг) или ввода его в эксплуатацию.

Основными средствами являются объекты, срок использования которых в процессе хозяйственной деятельности предприятия длится более 12 месяцев, а также участки земли, оборудование, инвентарь, средства передвижения, скот, вычислительная техника.

Приемка зданий и сооружений оформляется типовой формой акта ОС-1а. Для прочих одиночных объектов применяется унифицированная форма ОС-1. Для групп объектов — форма ОС-1б.

Строительные объекты отнести к основным средствам можно только после завершения строительных работ или приобретения готового здания.

Рекомендуем также прочитать:

- строительство основных средств подрядным способом;

- создания ОС хозяйственным способом.

Акт приема-передачи используется при ведении бухгалтерского учета, где в полной мере отражается информация об основном средстве.

К примеру, при покупке материальных ценностей, которые необходимо поставить на баланс компании как ОС, передаточный акт служит основанием для осуществления факта списания продавцом, а покупателем — отражения приобретения в бухгалтерском учете.

Образец заполнения унифицированной формы ОС-1

Для того чтобы попрактиковаться в заполнении акта, вначале его следует скачать. Бланк же формы с примером ее заполнения представлен ниже.

Рассмотрим порядок заполнения унифицированной формы ОС-1, состоящей из трех страниц.

Первая страница:

- Грифы утверждения документа руководителями организаций сдатчика и получателя с указанием дат, должностей и подписей, скрепленных печатями. При этом допускается при оформлении акта не ставить печать на документ (письмо Минфина России от 06.08.2015 № 03-01-10/45390), если предприятие от нее официально отказалось (Федеральный закон от 06.04.2015 № 82-ФЗ). Если приобретается новое оборудование или изготавливается собственными силами, то утверждение акта со стороны сдатчика не требуется.

- Сведения о принимающей оборудование организации.

- Данные о сдатчике заполняются только в том случае, если только со стороны этой организации осуществляется передача основных средств.

- Информация для бухгалтерского учета, включая основание для составления акта, например, договор купли-продажи, его номер и дата, дата принятия на баланс основного средства, счет по бухгалтерскому плану счетов, код по общероссийскому классификатору основных фондов (ОКОФ).

- Номер и дата составления акта.

- Данные об основном средстве, включая название, модель, производителя, место нахождения в момент передачи, справочные данные (при необходимости). Номера амортизационной группы, инвентарный и заводской. Номер и дата государственной регистрации прав на недвижимость (при наличии) с указанием номера и даты.

https://youtu.be/0Xg85V11M6Q

Сколько нужно экземпляров?

При передаче имущества, бывшего в эксплуатации, новому собственнику, оформляется 2 экземпляра акта (по 1 для каждой из сторон). Документ составляет прежний владелец объекта ОС.

Каждый экземпляр акта приема-передачи подлежит утверждению директорами обеих компаний, надлежащая техническая документация на ОС прикладывается к акту (техпаспорт, план сооружения, инструкция по эксплуатации).

Важно! При оформлении приемки нового имущества, составляется 1 акт для принимающей стороны.

Если одной из сторон сделки является бюджетное учреждение, экземпляров документа должно быть 3. Еще один пакет документов составляется для Росимущества.

Подписи проставляют не только члены комиссии, но и директора государственных предприятий. Пункт о госрегистрации прав заполняется лишь при передаче недвижимости.

Дополнительные данные в акте приема-передачи продукции

В отдельных случаях возникает необходимость указания информации о произведенной оплате поставленной продукции или о том, когда она произойдет. Оплата может совершаться как до, так и после передачи продукции. К документу возможно приложить спецификацию.

Составлять акт приема-передачи продукции можно для каждой позиции или для определенной партии товара. Вопрос этот требует согласования с контрагентом.

При действии долгосрочного договора с многократными поставками каждая передача продукции должна быть закреплена актом. При получении последней партии продукции желательно составить дополнительный акт, свидетельствующий о выполненных обязательствах.

© BBF.RU

Основные правила формирования

Акт о приеме-передаче объектов основных средств относится к первичной бухгалтерской документации.

Требования по обязательному заполнению унифицированной формы ОС-1 были отменены с 2013 года, предприятия имеют право составлять акт в произвольной форме.

Зачастую, компании применяют именно утвержденный бланк. В нем содержится наиболее необходимая информация о передаваемом имуществе, придумывать что-то дополнительное нет необходимости.

Если претензии со стороны принимающей организации отсутствуют, то это обязательно фиксируется в первичном документе. Их наличие прописывается в документе с особой точностью.

Заполнение первой страницы унифицированной формы

Первая страница — информация об объекте предприятия, его поставщике и получателе.

Вверху листа отводится место для утверждения документа обеими сторонами сделки с обозначением должностей руководителей и даты подписания акта приема-передачи.

Затем записывается информация о получателе: полное название компании, юридический адрес, данные о расчетном счете компании, открытым в кредитном учреждении.

Передающая сторона фиксирует аналогичную информацию о себе в следующих строках формы ОС-1.

Важно! Основанием для составления акта по форме ОС-1 служит договор (купли-продажи, поставки, дарения, лизинга) или приказ руководителя. В форме необходимо указать дату его составления и номер (в правой части документа).

Ниже вписываются еще 2 даты: принятия и списания с бухгалтерского учета. Здесь же фиксируется счет бухгалтерского учета, номер имущества (инвентарный, заводской, амортизационный).

Далее вписывается порядковый номер акта, день его составления, название передаваемого основного средства, местонахождение имущества, компания-изготовитель объекта.

Остальная информация вносится по мере надобности (участники долевой собственности, иностранная валюта).

Образец заполнения первой страницы бланка ОС-1:

Подготовка второго листа

Вторая страница акта приема-передачи ОС — стоимостные и эксплуатационные сведения объекта на день совершения приема и передачи.

Лист состоит из трех таблиц.

Первая таблица включает в себя основную информацию о передаваемом имуществе:

- год выпуска,

- день ввода основного средства в эксплуатацию;

- дата произведенного ремонта,

- реальное время пользования объектом ОС,

- срок полезного использования,

- сумма износа ОС,

- остаточная и договорная стоимость объекта.

Если стоимость объекта в акте приема-передачи продавцом указана отличная от договорной стоимости, для учета берется сумма из договора.

Строки заполняются продающей организацией только для бывших в эксплуатации основных средств. Приобретая ОС у физических лиц или через торговые сети, таблица не заполняется.

Во вторую таблицу бланка ОС-1 записываются данные о принятии основного средства к бухучету:

- первоначальная стоимость,

- срок использования объекта,

- метод начисления амортизации.

Таблица заполняется получателем основных средств.

В третью таблицу акта вносятся данные об индивидуальных, особенных характеристиках имущества. К примеру, наличие и количество драгоценных металлов в составе объекта.

Пример заполнения второго листа акта ОС-1:

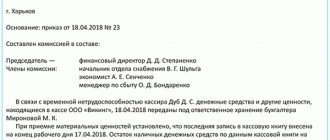

Оформление третьей страницы

Третья страница унифицированной формы ОС-1 — заключение комиссии и подписи сторон сделки.

В акт приема-передачи записывается дата проведения комиссии и ее результаты. При наличии дополнительных приложений к бланку (заключение эксперта), они отмечаются отдельным пунктом.

В завершении акт о приемке основного средства подписывается всеми членами комиссии, руководителями обеих компаний и их главными бухгалтерами.

В состав комиссии должны входить не меньше 3-х сотрудников, утвержденных приказом главы компании.

В итоге бланка бухгалтерскими работниками вносятся соответствующие отметки:

- передающей стороной отражается выбытие объекта, отражающееся в инвентарной карточке (при передаче между собственниками),

- принимающая сторона отмечает открытие на имущество инвентарную карточку или внесение соответствующей записи в инвентарной книге ОС-6б.

При вводе в эксплуатацию имущества по договору лизинга, соответствующая отметка делается в акте приема-передачи.

В договоре прописывается факт передачи лизингополучателю объекта на баланс.

Образец оформления третьего листа ОС-1:

Как составить идеальный акт приема-передачи основного средства

Почему этот документ важен: Акт о приеме-передаче основного средства сопровождает такие сделки, как купля-продажа, мена, дарение, аренда. На дату составления документа бывший владелец списывает имущество с баланса, а новый — принимает к учету.

В чем часто ошибаются: Если имущество приобрели в магазине или у гражданина, заполнять в акте сведения об организации-сдатчике не нужно

02.08.2012журнал «Главбух»

Когда и как необходимо составлять акт

Акт приема-передачи основных средств по форме № ОС-1 составляют в тех случаях, когда необходимо включить полученное имущество в состав основных средств и ввести его в эксплуатацию. Или наоборот — когда подобный объект выбывает. Такой акт не подойдет только для сделок, в которых предметом является здание или сооружение.

По общему правилу при купле-продаже акт о приеме-передаче составляют после того, как право собственности на основное средство перешло от продавца к покупателю. Подписанный сторонами акт будет означать, что поставщик должен списать имущество с баланса, а покупатель — принять на баланс.

Если организация приобрела основное средство у поставщика, который учитывал его как основное средство, акт по форме № ОС-1 должны заполнить обе стороны сделки. Поставщик заполняет акт в двух экземплярах, один из которых остается у него и служит основанием для того, чтобы списать проданный объект в учете. При этом раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» в своем экземпляре акта продавец не заполняет.

Второй экземпляр документа поставщик передает покупателю. На его основании будет отражено поступление основного средства. Раздел 2 акта заполняет бухгалтер компании-покупателя. Оба экземпляра акта должны быть подписаны как поставщиком, так и покупателем.

Однако бухгалтеру компании-покупателя понадобится составить еще дополнительный акт. Ведь чтобы принять к учету поступившее имущество, нужно отразить в акте свои данные, например дату принятия на учет основного средства или амортизационную группу, инвентарный номер. А в акте, полученном от поставщика, эти разделы уже заполнены.

Осторожно!

Даже получив от бывшего владельца основного средства экземпляр акта№ ОС-1, нужно дополнительно составить свой акт по той же форме. В нем отразить уже свои данные по объекту.

Основанием для составления своего внутреннего акта послужит форма № ОС-1, полученная от продавца, и техническая документация, приложенная к основному средству (например, паспорт, инструкция пользователя).

Обратите внимание: если компания приобретает имущество для перепродажи, такой объект в составе основных средств не учитывается, а является товаром (п. 4 ПБУ 6/01, п. 2 ПБУ 5/01). На основании акта организация-покупатель сможет принять приобретенное имущество к учету как товар. То есть дополнительно составлять свой акт не нужно.

Противоположная ситуация: купленный актив числился товаром в учете продавца. Допустим, имущество приобретено через розничный магазин. В этом случае акт по форме № ОС-1 бухгалтер организации-покупателя составляет самостоятельно, с нуля. При этом реквизиты поставщика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняют. Нужно указать только дату выпуска и, если объект сразу вводят в эксплуатацию, еще и дату ввода, которая совпадет с днем подписания акта. Акт составляют на основании товаросопроводительных документов (например, товарной накладной, выписанной магазином) и технической документации, приложенной к основному средству (паспорт, инструкция пользователя).

Отметим еще один случай, когда акт по форме № ОС-1 бухгалтер организации-покупателя составляет самостоятельно. Это ситуация, когда имущество покупают у физического лица. Ведь обычные граждане не должны оформлять подобные документы, так как для них имущество не является основным средством.

Что обязательно должно быть в акте

Независимо от того, в результате какой сделки выбывает или поступает основное средство, в акте всегда должны быть заполнены следующие графы:

- номер и дата составления акта;

- полное наименование основного средства согласно технической документации;

- название организации-изготовителя;

- место приемки основного средства;

- заводской и присвоенный инвентарный номера основного средства;

- номер амортизационной группы и срок полезного использования основного средства;

- сведения о содержании драгоценных металлов, камней;

- другие характеристики основного средства.

Составляют акт на основании технической документации на объект. А также, если у передающей стороны имущество являлось основным средством, по данным ее бухучета.

Важная деталь

Акт по форме № ОС-1 должен содержать заключение комиссии по приему-передаче имущества.

Помимо этого акт должен содержать заключение комиссии. У каждой из сторон сделки комиссия своя. В нее должны входить как минимум два человека. Утвердить состав комиссии должен руководитель организации, издав приказ.

Пример: Составление акта по форме № ОС-1 при покупке объекта основного средства через торговую сеть

15 февраля 2010 года ЗАО «Завод» приобрело через торговую компанию новый металлообрабатывающий станок (2009 года выпуска) по цене 118 000 руб., в том числе НДС — 18 000 руб. В этот же день директор издал распоряжение № 56 о вводе объекта в эксплуатацию. Чтобы это сделать и сначала зачислить поступившее оборудование в состав основных средств, на основании еще одного приказа директора от 15 февраля 2010 г. № 57 была создана комиссия.

В этот же день, 15 февраля, бухгалтер ЗАО «Завод» составил акт по форме № ОС-1.

На первой странице везде, где требуются данные организации-сдатчика, были проставлены прочерки. В графе «Организация-получатель» бухгалтер указал ЗАО «Завод», его адрес, телефон, а также банковские реквизиты. Основание для составления акта — распоряжение от 15 февраля 2010 г. № 56.

Дату принятия к бухгалтерскому учету бухгалтер указал ту же, что и дата составления акта, то есть 15 февраля. Номер амортизационной группы определил согласно Классификации основных средств — третья. Далее проставил инвентарный номер, который был присвоен станку, а также его заводской номер, взятый из технического паспорта. В графе «Место нахождения объекта в момент приема-передачи» бухгалтер вписал цех ЗАО «Завод».

Вторая страница акта, заполненная бухгалтером, представлена на странице 77. Там же далее в акте, на третьей странице, записаны выводы комиссии, каждый из членов комиссии расписался. В самом конце документа в разделе «Сдал» бухгалтер проставил прочерки. А принял объект основного средства у продавца технический директор, поэтому в соответствующем разделе он указал свои данные. Ниже вписали данные мастера, которому станок был передан на ответственное хранение. Он также расписался. Кроме того, свою подпись поставил главбух.

Не ошибиться при заполнении основных граф в документе поможет таблица.

Памятка по заполнению акта о приеме-передаче по форме № ОС-1

| Наименование графы или раздела | Рекомендации по заполнению |

| Дата принятия к бухгалтерскому учету | Проставляют дату включения объекта в состав собственных основных средств. Для организации-получателя это дата составления самого акта |

| Дата списания с бухгалтерского учета | Передающая сторона указывает здесь дату, совпадающую с датой составления акта. Компания-получатель в своем акте поставит прочерк |

| Инвентарный номер | Такой номер объекту присваивает комиссия при его поступлении в организацию, и впоследствии, как правило, номер не изменяется. Объект основных средств, поступивший в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем |

| Заводской номер | Этот номер можно посмотреть: — на самом основном средстве; — в техническом паспорте оборудования; — в акте о приеме-передаче (например, при передаче в аренду от другой организации); — в инвентарной карточке учета основного средства, если перемещение основного средства происходит внутри предприятия |

| Местонахождение объекта в момент передачи | Здесь пишут название организации или ее структурное подразделение, где находится основное средство в момент составления акта |

| Участники долевой собственности | Данный справочный раздел заполняют, когда основное средство принадлежит нескольким собственникам. При этом указывают всех участников долевой собственности и их доли. Тогда все сведения в акте вносятся соразмерно доле компании в общей собственности |

| Иностранная валюта | Заполняют, если стоимость основных средств выражена в иностранной валюте. Тогда пишут вид валюты и ее сумму по курсу Банка России. Его нужно брать на дату принятия основного средства к учету (п. 6 ПБУ 3/2006) |

| Раздел 1 «Сведения о со- стоянии объекта основных средств на дату передачи» | Нужно заполнять только в том случае, если передаваемый объект ранее уже эксплуатировали. Тогда все данные об имуществе указывает передающая сторона. Если организация-получатель купила основное средство у гражданина или же через оптовую или розничную торговую сеть, ей заполнять этот раздел не надо |

| Фактический срок эксплуатации (лет, месяцев) | Имеется в виду общий срок фактического использования приобретенного основного средства у всех его бывших владельцев с момента первого ввода объекта в эксплуатацию. Заполняют на основании данных, представленных передающей стороной |

| Остаточная стоимость | Для организации — получателя имущества такая стоимость будет являться первоначальной |

| Стоимость приобретения (договорная стоимость) | Заполняет передающая сторона в случае, если стоимость основного средства по договору купли-продажи отличается от остаточной стоимости. Тогда организация-получатель при принятии такого объекта к учету за первоначальную стоимость примет договорную |

| Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» | Данный раздел заполняет только получатель основного средства |

| Первоначальная стоимость на дату принятия к бухгалтерскому учету | Если основное средство ранее эксплуатировалось, указывается остаточная или договорная стоимость. Если же приобретается новое основное средство — стоимость по договору купли-продажи или стоимость приобретения (с учетом расходов на доставку, сборку и т. д.) |

| Срок полезного использования | Если имущество ранее уже использовалось и амортизировалось, при линейном методе норму амортизации определяют исходя из срока полезного использования, уменьшенного на количество месяцев эксплуатации предыдущими собственниками. При отсутствии документов, подтверждающих срок эксплуатации, покупатель устанавливает срок полезного использования согласно Классификации. А если бывшие собственники эксплуатировали объект дольше установленного срока пользования — самостоятельно, с учетом технических требований. При нелинейном же методе норма амортизации зависит не от конкретного срока полезного использования, а от амортизационной группы, к которой был отнесен объект |

Разместить:

Комментарии

KKZ-2005

25 апреля 2013 г. в 9:46

Что отображает комиссия в выоде?