Когда проводится инвентаризация

В первую очередь оформляется соответствующий приказ.

Методика и периодичность проведения процедуры устанавливается руководством хозсубъекта. Но в определенных случаях законодательство обязывает проводить опись имущества:

- до начала формирования годового бухгалтерского баланса

если планируется передача собственности в аренду, ее продажа либо выкуп- на стадии преобразования формы собственности (государственной или муниципальной)

- после кражи, порчи имущества, злоупотребления правами собственности

- при смене персонала с материальной ответственностью

- после стихийных происшествий природного и антропогенного характера

- на стадии ликвидации либо реорганизации компании

Формирование комиссии по инвентаризации

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации.

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Дополнительно в формирующуюся команду могут включаться сотрудники внутреннего аудиторского отдела и участники независимой компании по аудиту. Кадры, несущие материальную ответственность, не входят в комиссию, но обязаны присутствовать при проверке.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

Назначение ИНВ-3

Опись ИНВ-3 предназначается для хозсубъектов. В документе фиксируются итоги проведения. Она представляет собой подсчет фактического наличия у юрлица ценного имущества (ТМЦ, документации, запасов и прочего).

Количество экземпляров определяется числом материально-ответственных сотрудников. Также 1 экземпляр необходим для бухгалтерии.

Начинается бланк с шапки. В ней потребуется обозначить наименование хозяйствующего субъекта и структурного подразделения (при необходимости). В правой части ответственный сотрудник проставляет коды по ОКУД, ОКПО, а также код вида деятельности (ОКВЭД).

Средняя часть документа содержит вид ТМЦ, подлежащих проверке. Ниже указываются права собственности на ТМЦ. Следует обозначить, находятся ли они в собственности фирмы либо переданы для переработки.

Сотрудники с материальной ответственностью расписываются на 1-ом и последнем листе бланка ИНВ-3. Этим они подтверждают свое ознакомление с содержимым документа.

Образец протокола списания основных средств

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

В составе данных акта указываются сведения:

- Дата и место составления.

- Состав комиссии, участвующих в оформлении документа. Подписи с указанием данных ставятся в конце акта.

- Перечень материальных ценностей с указанием наименования, артикула или внутреннего номенклатурного номера, единицы измерения, количества, цены, общей стоимости списания.

- Основания для списания.

- Заключение комиссии.

- Данные руководителя, утверждающего акт. Указывается должность, фамилия с инициалами, дата утверждения документа.

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения.

Акт списания основных средств, по сути, представляет собой заключение компетентной комиссии о возможности списания одного или нескольких объектов. На бланке акта при этом сначала указывается информация об объекте и сведения о событиях, предшествующих списанию. Приведем пример.

По результатам осмотра сооружения для хранения инвентаря, принадлежащего подразделению «Склад» ООО «Мир производства» и числящегося на его учете в составе ОС, выявлена его непригодность для дальнейшего применения по причине физического износа и составлен дефектный акт на списание ОС от 20.06.2018 № 3.

Приказом исполнительного директора ООО «Мир производства» О. М. Митина от 21.02.2019 № 26 вынесено решение о демонтаже сооружения.

Сведения из инвентарной карточки деревянного сооружения:

- Сотрудник, отвечающий за его сохранность, — комендант А. А. Головлев (учетный номер — 000165).

- Инвентарный номер — 0001596СК.

- Дата выпуска (постройки) — 20.07.2007.

- Дата начала эксплуатирования — 21.07.2007.

- Срок полезного использования — 168 мес.

- Фактический срок эксплуатации — 131 мес.

- Период эксплуатации — с 21.07.2007 до 21.02.2019 (139 мес.).

- Первоначальная стоимость — 364 268 руб.

- Сумма списанной амортизации — 284 042 руб.

- Остаточная стоимость — 80 226 руб. (364 268 – 284 042).

Демонтаж сооружения проводился штатным рабочим, труд которого оплачивался по соглашению от 21.02.2019 № 1 к трудовому договору. Затраты на оплату труда составили 10 640 руб. (в т. ч. страховые выплаты 2 455 руб.). Сооружение разобрано за 1 день (22.02.2019).

После разборки сооружения доски (50 шт.) рыночной стоимостью 120 руб./шт. оставили для хознужд.

Укрепляющие металлические конструкции (5 шт.) стоимостью 1 130 руб./шт. оставили для продажи в качестве металлолома.

По итогам демонтажа сооружения составлен акт на списание ОС от 25.02.2019 № 4 (утвержден директором 29.02.2019).

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Данный акт имеет вполне стандартную структуру.

- Вначале сверху пишется полное наименование организации, ее адрес, а также отводится место для утверждения директором.

- Затем в документе фиксируется период, за который он составляется, а также состав комиссии, которая проводит списание.

- После этого в акт вносится перечень списываемых товарно-материальных ценностей.

Эти сведения лучше всего оформить в виде таблицы. В ней нужно указать

- наименование продукции,

- количество (по всем позициям),

- стоимость одной штуки,

- общую сумму за партию той или иной категории канцтоваров,

- счет, по которому проходят данные товарно-материальные ценности

- в строку «Итого» вносятся окончательные цифры по количеству и стоимости канцтоваров.

- В завершение документ подписывается от лица членов комиссии с указанием их должности и расшифровками подписей.

- Симонов С.А. – генеральный директор АО «Звезда»;

- Свердлов К.С. — главный инженер;

- Иванов П.В. – начальник отдела материально-технического снабжения;

- Никифорова Т.И. — главный бухгалтер;

- Медведева А.В. — секретарь комиссии по списанию.

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении.

ПРОТОКОЛ

заседания комиссии по списанию основных средств

Акционерного общества «Звезда»

04.08.2017г. № 4

Присутствовали:

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2017 г.

Голосовали: единогласно

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Обновление: 12 декабря 2020 г.

В обязанности любой организации входит инвентаризация, а именно проверка достоверности фактических данных данным учета. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.

1995 № 49 (далее – Приказ № 49). По завершении инвентаризации, как правило, проходит заседание комиссии. Целесообразно результаты инвентаризации оформлять протоколом заседания инвентаризационной комиссии, образец которого приведён в данной статье.

По итогам инвентаризации организации должны оформлять ее результаты документально. Делается это с помощью специальных актов и описей. В связи с этим, лица, ответственные за осуществление инвентаризаций, должны знать, как выглядит образец заполнения акта о результатах инвентаризации.

Один из важных этапов процедуры списания — оформление протокола списания основных средств в бюджетных учреждениях. Разберемся, как правильно его заполнить.

Форма не является унифицированной и утверждается руководителем учреждения, как приложение к приказу, который устанавливает порядок, по которому списывают федеральное (региональное, муниципальное) имущество.

Протокол может содержать следующие реквизиты:

- наименование учреждения;

- наименование документа;

- номер документа;

- дата составления;

- место составления (адрес местонахождения комиссии);

- состав участников с указанием, кто из них присутствовал;

- повестка заседания (перечень имущества, которое нужно списать);

- кого выслушивали и что рассмотрели (какие объекты нужно списать, инвентарные номера, год выпуска, состояние осмотра, срок использования, техническое состояние, экономическая целесообразность ремонта, заключение технической экспертизы);

- что постановили;

- итоги голосования;

- подписи участников.

В качестве наглядной иллюстрации заполним протокол по шагам.

Шаг 1. Заполняем реквизиты учреждения. Желательно указать не только полное название без сокращений, но и ИНН, КПП, ОКПО.

Предлагаем ознакомиться: Обжалование кадастровой стоимости земельного участка в комиссии

Шаг 2. Заполняем наименование и номер документа, например, «Протокол № 1 заседания комиссии по списать основных средств», а также указываем дату составления.

Шаг 3. Заполняем место составления (адрес местонахождения комиссии).

Шаг 4. Заполняем состав участников в разделе «На заседании присутствовали». Требуется указать ФИО и должность в организации, а также роль в комиссии.

Шаг 5. Указываем повестку заседания, например, «Рассмотрение вопроса о списании основных средств учреждения».

Шаг 6. Заполняем раздел «Слушали». Требуется указать данные выступающих (ФИО и должность) и темы докладов с перечнем объектов для утилизации.

Шаг 7. Заполняем раздел «Постановили». Нужно привести описание объектов, которые решили списать, включая инвентарный номер и балансовую стоимость. Например, «прибор «ЦДК» 2000 года выпуска, инв. № 0001, зав. № Д 000/1, балансовой стоимостью 117000,00 руб.».

Шаг 8. Заполняем раздел с информацией об итогах голосования и раздел с подписями участников (каждый расписывается в отведенном для этого месте).

Заполненный документ будет выглядеть так.

Списание ОС невозможно без создания комиссии. Входящие в нее участники фиксируются в приказе. Главный бухгалтер и лица, за которыми закреплены объекты, являются ее обязательными членами. Комиссия проверяет, как работает ОС, можно ли его починить;

Протокол заседания инвентаризационной комиссии. Образец

О данном факте никому не докладывал. Свою вину ————————————————————————— признаю и согласен возместить причиненный ущерб добровольно. ————————————————————————— Начальник Материально склада Трещилов В.И. ответственное лицо ————- _______________ ————————— (должность) (подпись) (расшифровка подписи) 23 ноября 12 «—» ————- 20— г.

При проведении инвентаризации у руководителя склада Заключение комиссии ——————————————————- Трещилова В.И. выявлена недостача молока цельного в количестве 2 бутылок на ————————————————————————— сумму 60,00 руб. Сумма ущерба подлежит взысканию с материально ————————————————————————— ответственного лица.

————————————————————————— Зам. руководителя учреждения Чарков А.В. Председатель комиссии ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Главный бухгалтер Налимов О.В. Члены комиссии: ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Инженер Бровко И.В. ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Экономист Бурова Е.А.

————- ___________ ———————— (должность) (подпись) (расшифровка подписи) 23 ноября 12 «—» ——— 20— г. Форма 0504087 с. 2 ———————————————————————————- N ¦ Нефинансовые активы ¦ Инвентарный ¦ Единица ¦ Цена,¦ Фактическое наличие п/п ——————— номер ¦ измерения¦ руб. ———————- ¦ наименование ¦код ¦ ¦ ¦ ¦ количество¦ сумма, ¦ ¦ ¦ ¦ ¦ ¦ ¦ руб.

—- —————- —- ————— ———- —— ———— ———- 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 —- —————- —- ————— ———- —— ———— ———- 1 ¦Молоко сгущенное¦ 48 ¦ — ¦ шт. ¦ 40,00¦ 100 ¦ 4 000,00 —- —————- —- ————— ———- —— ———— ———- 2 ¦Консервы мясные ¦ 49 ¦ — ¦ шт. ¦ 68,00¦ 200 ¦13 600,00 —- —————- —- ————— ———- —— ———— ———- 3 ¦Масло сливочное ¦ 52 ¦ — ¦ кг ¦300,00¦ 12 ¦ 3 600,00 —- —————- —- ————— ———- —— ———— ———- 4 ¦Молоко цельное ¦ 47 ¦ — ¦ бут.

¦ 30,00¦ 28 ¦ 840,00 ¦(бутилированное,¦ ¦ ¦ ¦ ¦ ¦ ¦1 л) ¦ ¦ ¦ ¦ ¦ ¦ —- —————- —- ————— ———- —— ———— ———- Форма 0504087 с. 3 —————————————————————————— N ¦ По данным ¦ Результаты инвентаризации ¦ Примечание п/п¦бухгалтерского учета ———————————— ¦ ¦ недостача ¦ излишки ¦ ——————— —————— —————— ¦количество¦ сумма, ¦количество¦сумма,¦количество¦сумма,¦ ¦ ¦ руб. ¦ ¦ руб. ¦ ¦ руб.

¦ —- ———- ——— ———- —— ———- —— —————- 1 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 —- ———- ——— ———- —— ———- —— —————- 1 ¦ 100 ¦ 4 000,00¦ — ¦ — ¦ — ¦ — ¦ — —- ———- ——— ———- —— ———- —— —————- 2 ¦ 200 ¦13 600,00¦ — ¦ — ¦ — ¦ — ¦ — —- ———- ——— ———- —— ———- —— —————- 3 ¦ 12 ¦ 3 600,00¦ — ¦ — ¦ — ¦ — ¦ — —- ———- ——— ———- —— ———- —— —————- 4 ¦ 30 ¦ 900,00¦ 2 ¦ 60,00¦ — ¦ — ¦Подлежит ¦ ¦ ¦ ¦ ¦ ¦ ¦взысканию с ¦ ¦ ¦ ¦ ¦ ¦ ¦материально ¦ ¦ ¦ ¦ ¦ ¦ ¦ответственного ¦ ¦ ¦ ¦ ¦ ¦ ¦лица —- ———- ——— ———- —— ———- —— —————-

Обновление: 12 декабря 2020 г.

В обязанности любой организации входит инвентаризация, а именно проверка достоверности фактических данных данным учета. Регламентировано проведение инвентаризации Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.

Решения по итогам проведения инвентаризации

Приведенный выше образец протокола по инвентаризации завершается перечнем принятых решений. Они зависят от наличия выявленных по результатам проверки отклонений.

- Нарушений не выявлено. Это самый простой и наиболее редко встречающийся на практике вариант. В этом случае решение формулируется просто: «Утвердить результаты инвентаризации».

- Выявлены только недостачи. В данном случае возможны два варианта. Если установлены ответственные лица и трудовое законодательство позволяет удержать с них сумму недостачи, она полностью списывается за счет виновных лиц. Если же установить виновников не удалось или закон предусматривает ограничение по сумме взыскания, остаток недостачи списывают на убытки компании.

- Выявлены только излишки. Их следует оприходовать по рыночным ценам с отнесением на прочие доходы компании. Рыночные цены организация может определить самостоятельно или привлечь независимого оценщика.

- Выявлены и излишки, и недостачи. В этом случае следует сначала проверить, можно ли зачесть так называемую пересортицу. Речь идет о сочетании излишков и недостач по однородным материальным ценностям, находящимся на хранении у одного материально ответственного лица. Методические указания по инвентаризации (п. 5.3) разрешают в этом случае по решению руководителя произвести зачет выявленных отклонений. По оставшимся после зачета излишкам и недостачам решения принимаются, как указано в пп. 2 и 3.

При выявлении любых отклонений фактических данных от учетных должны быть получены объяснения ответственных лиц.

Детализация описи

Страницы 2-3 бланка предназначены для перечня ТМЦ, являющихся объектами описи. В одном бланке допускается указывать только 1 вид ТМЦ. Если необходимо провести инвентаризацию нескольких видов имущества, то для каждого из них нужен свой бланк описи.

В графу 9 вносятся данные только по ТМЦ, имеющим паспорт (к примеру, драгоценности либо техника). В остальных случаях графа не заполняется. Сведения, указанные в графах 10 и 12, а также 11 и 13 могут не совпадать. В этом случае заполняется бланк ИНВ-13.

Внизу каждой страницы имеется строка для обозначения итоговых показателей. В ней указываются количественные и стоимостные итоговые значения. Если перечень ТМЦ, подлежащих инвентаризации велик, то итоги подсчитываются по каждой странице бланка и общие. То есть, разделы «Итого по странице» и «Итого по описи» могут отличаться.

Порядок проведения инвентаризации основных средств

Данная процедура должна сопровождаться грамотным документальным оформлением.

Прежде всего, решение о проведении инвентаризации основных фондов закрепляется в приказе на инвентаризацию. Для этого существует унифицированная форма ИНВ-22. В этом приказе отмечается, какие активы подвергаются проверке, устанавливается дата проведения процедуры, а также состав инвентаризационной комиссии.

Формирование инвентаризационной комиссии – это неотъемлемая часть данного процесса. В ее состав нужно включить представителей бухгалтерии, материально-ответственных лиц, представителей руководящего состава, сторонних лиц, не являющихся работниками данного предприятия. В функции сформированной комиссии входит контроль процесса инвентаризации, оформление необходимой документации и вынесение итогового заключения.

При наступлении указанной в приказе даты начинается проверка наличия и состояния основных фондов предприятия.

Комиссия осматривает все объекты, заносит в специальные инвентаризационные описи по форме ИНВ-1 сведения о проверенных объектах:

- Наименование,

- Назначение;

- Инвентарный номер;

- Технические и эксплуатационные показатели.

При инвентаризации зданий, сооружений, земельных участков проверяется наличие документов, подтверждающих нахождение этих объектов в собственности организации.

Инвентаризационные описи составляются в двух экземплярах: для бухгалтерии и для материально-ответственного лица.

При инвентаризации арендованных основных средств описи составляются в трех экземплярах, третий вариант описи передается непосредственному владельцу объекта.

На объекты основных средств, по которым в процессе инвентаризации выявлены расхождения, составляются сличительные ведомости по форме ИНВ-18.

Сличительная ведомость также составляется в двух экземплярах: для работников бухгалтерии, которые выполнят необходимые проводки по учету излишков и списанию недостачи, и для материально-ответственного лица.

Объекты, которые пришли в негодность и не подлежат восстановлению, отражаются в отдельной описи с указанием даты начала использования, а также причины, по которой они не пригодны к эксплуатации.

Объекты, находящиеся на ремонте, также отражаются отдельно, на эти основные средства заполняется акт инвентаризации незаконченных ремонтов по форме ИНВ-10.

Объекты, числящиеся в организации, но ей не принадлежащие, например, находящиеся на ответственном хранении, заносятся в отдельные сличительные ведомости.

Все документы по инвентаризации заверяются подписями материально-ответственных лиц и членов комиссии во главе с председателем.

Итоговые результаты инвентаризации основных средств заносятся в ведомость учета результатов форма ИНВ-26.

Бухгалтерский учет инвентаризации основных средств

Результаты инвентаризации подлежат немедленному отражению в бухгалтерском учете предприятия. Выявленные излишки и недостача должны быть отражены с помощью бухгалтерских проводок в месяце, в котором была проведена инвентаризация.

Все выявленные излишки и недостача должны быть объяснены материально-ответственными лицами.

Излишки при инвентаризации (проводки):

Излишки – это неучтенные в бухучете объекты.

Выявленные в процессе проведения инвентаризации излишки приходуются на счет учета основных средств (сч.01) в корреспонденции со счетом учета прочих доходов и расходов (сч.91). Принятие излишков на учет производится через 08 счет, так же, как и в случае поступления основных средств. Проводки по принятию излишков имеют вид: Д08 К91/1 и Д01 К08. Принимаются такие основные средства по средней рыночной стоимости на текущую дату.

Списание недостачи при инвентаризации (проводки):

Выявленная недостача списывается с 01 счета в дебет счета 94 «Недостачи и потери от порчи ценностей». При списании объекта необходимо выполнить три шага:

1 – списать с 02 счета начисленную амортизацию по недостающему объекту (проводка Д02 К01/2),

2 – списать с 01 счета первоначальную стоимость недостающего объекта (проводка Д01/2 К01/1),

3 – списать с 01 счета остаточную стоимость недостающего объекта (проводка Д94 К01/2).

Для того чтобы списать объект, необходимо на 01 счете открыть субсчет 2, в его дебет перенести первоначальную стоимость недостающего объекта, а в его кредит начисленную амортизацию. После чего по кредиту сч.01/2 определится остаточная стоимость, которую и нужно списать в недостачу. Подробнее о процессе выбытия основных средств читайте в этой статье .

Далее возможны два пути развития:

1 – виновное лицо не установлено, в этом случае недостача списывается в прочие расходы проводкой Д91/2 К94. В данном случае должно быть документальное подтверждение отсутствия виновных лиц или же отказ от взыскания ущерба с виновного лица.

2 – виновное лицо установлено, в этом случае недостача списывается в дебет субсчета 2 счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73/2 К94. Далее работник либо вносит недостачу в кассу наличными деньгами (проводка Д50 К73/2) либо она удерживается из его зарплаты (проводка Д70 К73/2). Если с виновного лица взыскивается рыночная стоимость недостающего объекта, то разница между суммой недостачи и рыночной стоимостью относится на счет 98 «Доходы будущих периодов».

Проводки при инвентаризации основных средств:

Инвентаризационные описи и акты инвентаризации составляются не менее чем в двух экземплярах.

Инвентаризационные описи составляются на все инвентаризируемое имущество хозяйствующего субъекта.

Акты инвентаризации составляются при инвентаризации:

— товаров отгруженных;

— материалов и товаров, находящихся в пути;

— наличных денежных средств;

— расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

— незаконченных ремонтов основных средств;

— расходов будущих периодов.

Сличительные ведомости составляются при обнаружении отклонений данных инвентаризации имущества от данных бухгалтерского учета.

Суммы излишков и недостач в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

На имущество, которое находится у организации на ответственном хранении или в аренде, составляются отдельные сличительные ведомости.

Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией.

При заполнении инвентаризационных описей, актов и сличительных ведомостей следует обратить внимание на следующее:

1) описи, акты, сличительные ведомости могут заполняться как вручную (чернилами или шариковой ручкой), так и с использованием средств вычислительной и другой организационной техники;

2) не допускаются помарки и подчистки в инвентаризационных описях, актах, сличительных ведомостях. Такие описи, акты, сличительные ведомости придется переписать заново;

3) наименования инвентаризируемых ценностей и объектов и их количество указывают по номенклатуре и в единицах измерения, принятых в учете;

4) на каждой странице описи указывают прописью число порядковых номеров материальных ценностей, записанных на данной странице;

5) на каждой странице описи указывают общий итог количества в натуральных показателях, записанных на данной странице, независимо от того, в каких единицах измерения эти ценности показаны;

6) исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей. Над зачеркнутыми записями делают правильную запись. Исправления должны быть оговорены и подписаны всеми членами комиссии и материально ответственными лицами;

7) нельзя оставлять в описях незаполненные и пропущенные строки. Незаполненные строки на последней странице прочеркиваются;

описи подписывают все члены комиссии и материально ответственные лица;

описи подписывают все члены комиссии и материально ответственные лица;

9) в конце описи материально ответственные лица дают расписку в том, что:

— инвентаризация произведена в их присутствии;

— у материально ответственного лица нет претензий к членам комиссии;

— материально ответственное лицо принимает на ответственное хранение имущество, перечисленное в описи;

10) при смене материально ответственных лиц:

— лицо, принявшее имущество, расписывается в описи в получении этого имущества;

— лицо, сдавшее имущество, расписывается в описи в сдаче имущества;

11) если после проведения инвентаризации материально ответственное лицо обнаруживает ошибку в описях, то оно должно немедленно до открытия кассы (склада, кладовой, секции и т.п.) заявить об этом председателю комиссии. В таких случаях производится проверка указанных фактов и делаются исправления в описях.

Заполнение полей

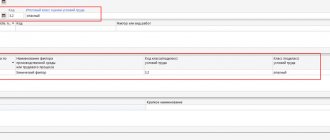

В основной табличной части бланка ИНВ-3 заполняются следующие поля (см. таблицу 1).

| Номер графы | Содержание |

| 1 | нумерация строчек |

| 2 | номер счета и субсчета |

| 3 | наименование ТМЦ |

| 4 | номер по номенклатуре |

| 5, 6 | измерительные единицы (по ОКЕИ, наименование) |

| 7 | стоимость |

| 8 | номер по инвентаризации |

| 9 | паспортный номер (для определенных видов ТМЦ) |

| 10-13 | наличие ТМЦ по факту и данным бухучета (количество и сумма) |

Кто подписывает инвентаризационную опись, кто несет ответственность за проведение инвентаризации?

Отвечает Ирина Лабутина, эксперт в области юридического права.

Вы проводите обязательную инвентаризацию при ликвидации. По факту проведения составляется инвентаризационная ведомость, которую подписывают все члены инвентаризационной комиссии. Ответственность за проведение инвентаризации несет само учреждение, а также ответственные сотрудники. В том числе, должностные лица.

По общему правилу, запрещается требовать от работника выполнения работы, не обусловленной трудовым договором (ст. 60 ТК РФ).

Поэтому поручение сотруднику дополнительной работы (выполнение обязанностей члена или председателя инвентаризационной комиссии) должно оформляться с согласия сотрудника посредством заключения дополнительного соглашения к трудовому договору (ст. 72 ТК РФ).

Если сотрудник отказывается, то обязать его выполнять дополнительную работу работодатель не вправе.

Тем более никто не вправе «заставить» сотрудника подписать те документы, которые не соответствуют действительности.

В данной ситуации, если действиями сотрудника будет причинен материальный вред организации, то его можно привлечь к ответственности. Поэтому во избежание негативных последствий имеет смысл сменить председателя комиссия и провести процедуру заново.

Обоснование

Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как провести инвентаризацию

Когда обязательно проводить инвентаризацию

Полный перечень случаев, когда организация обязана проводить инвентаризацию, есть в пункте 27 Положения по ведению бухгалтерского учета и отчетности. Среди них:1

передача имущества в аренду, его выкуп и продажа;

составление годовой бухгалтерской отчетности (при этом инвентаризацию основных средств можно проводить не ежегодно, а раз в три года, библиотечных фондов – раз в пять лет);

смена материально ответственных сотрудников (например, кассира или кладовщика);

выявленные хищения, злоупотребления или порчи имущества;

стихийные бедствия, пожар или другие чрезвычайные ситуации, вызванные экстремальными условиями;

реорганизация или ликвидация организации;

другие случаи, предусмотренные законодательством и другими нормативно-правовыми документами (например, в случае продажи предприятия как имущественного комплекса на основании ст. 561 ГК).

Это подтверждает Минфин в письме от 25.12.2015 № 07-01-12/76134.

По действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав утверждает руководитель организации приказом. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов организации. Но вот материально ответственные сотрудники членами такой комиссии быть не могут. Такие правила прописаны в пунктах 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

Когда объем работ большой, для инвентаризации можно создать еще и рабочую комиссию. Проверить требуется немного? Тогда сделать это может ревизионная комиссия, если такая уже есть в организации. То есть создавать еще и инвентаризационную комиссию в этом случае не надо. Это следует из пункта 2.2Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

Ситуация: нужно ли создавать инвентаризационную комиссию, если в штате организации числится один директор

Нет, не нужно.

Создание комиссии предполагает, что в ее составе будет не менее двух человек – председатель и другие члены (п. 2.3 и 2.4 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49). Если же в штате организации числится только один директор, то создать инвентаризационную комиссию попросту не удастся.

Такой порядок следует из пункта 2.6 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

В приказе о проведении инвентаризации создание инвентаризационной комиссии прописывать не нужно.

Участие материально ответственных сотрудников

Кто обязан участвовать в проведении инвентаризации

Материально ответственные сотрудники обязаны присутствовать при инвентаризации и других подобных ревизиях, во время которых проверяют сохранность и состояние вверенного им имущества. В этом давно убеждены представители Минфина (письмо от 15.07.2008 № 07-05-12/16). Обязанность материально ответственного лица присутствовать при инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда от 31.12.2002 № 85).1

Главбух советует: если в организации подписан договор о коллективной материальной ответственности, то в нем стоит прямо зафиксировать условие о том, что сотрудники обязаны присутствовать при инвентаризации вверенного им имущества.

Такую рекомендацию дали представители Минфина в письме от 15.07.2008 № 07-05-12/16. В типовой форме такое участие в инвентаризации отнесено к правам коллектива (приложение 4 к постановлению Минтруда от 31.12.2002 № 85). Однако специалисты из Минфина советуют записать это в обязанности, изменив положения договора. Ведь правила именно обязывают сотрудников присутствовать при инвентаризации имущества, за которое они ответственны. Об этом прямо сказано в пункте 2.8 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

Кто подписывает инвентаризационную опись

Заполненную опись должны подписать все члены инвентаризационной комиссии. А материально ответственный сотрудник расписывается в том, что комиссия проверила имущество в его присутствии и передала его ему на ответственное хранение и что к членам комиссии нет никаких претензий.

Такой порядок предусмотрен в пункте 2.10 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

Обязательные реквизиты

На титульной странице необходимо обозначить название юрлица и его подразделения в полной либо краткой форме согласно с учредительной документацией. Далее в обязательном порядке заполняются все имеющиеся реквизиты: ОКУД, ОКПО, ОКВЭД, дата начала и завершения имущественной описи.

В средней части рядом с наименованием документа обозначается его нумерация и дата формирования. Она должна совпадать с датой завершения инвентаризационной описи. Ниже отображается вид ТМЦ, подлежащих инвентаризации и права, на которых они находятся в распоряжении хозяйствующего субъекта (в собственности либо полученные для переработки).

Предлагаем ознакомиться Заявление об установлении отцовства — образец, как составить

В табличной части обязательны для заполнения графы с 1 по 7 и с 10 по 13. В графы 8 и 9 данные вносятся при наличии у ТМЦ номера по инвентаризации и паспорту. Итоговые показатели приводятся в цифровом и словесном варианте.

Итоги

Детальное обоснование списания ОС необходимо для подтверждения расходов, связанных с этой хозяйственной операцией, особенно в случаях, когда остаточная стоимость объекта не равна нулю. В заключении комиссии по выбытию ОС приводятся технические характеристики, неисправности, выводы экспертов и прочие данные, доказывающие целесообразность списания объекта.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Кто подписывает заполненную форму

Обоснование

Нет, не нужно.

Заполненную опись должны подписать все члены инвентаризационной комиссии. А материально ответственный сотрудник расписывается в том, что комиссия проверила имущество в его присутствии и передала его ему на ответственное хранение и что к членам комиссии нет никаких претензий.

Такой порядок предусмотрен в пункте 2.10 Методических указаний, утвержденных приказом Минфина от 13.06.1995 № 49.

Посмотреть еще:

Терентьев Богдан

- карточки количественно-суммового учета материальных ценностей (ф. 0504041);

- инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087) (далее – инвентаризационная опись (ф. 0504087));

- ведомости расхождений по результатам инвентаризации (ф. 0504092) (далее – ведомость расхождений (ф. 0504092)).

Ответственными лицами могут быть как лица, ответственные за сохранность имущества, так и лица с полной материальной ответственностью.

Значительная часть изменений, предусмотренных Приказом № 194н, коснулась последних двух документов. Поменялись не только формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092), но и порядок их заполнения. Инвентаризационная опись (ф. 0504087).

Инвентаризационная опись (ф.

В порядке заполнения этой графы уточняется, что если проводится инвентаризация материальных ценностей, предназначенных для реализации, то указывается цена продукции, товара, при выявлении излишков – оценочная стоимость объекта.

Напомним, что оценочная стоимость нефинансовых активов определяется на основании п. 25 Инструкции № 157н[1].

Ею признается сумма денежных средств, которая может быть получена в результате продажи названных активов на дату принятия их к учету.

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма №ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей, составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Льготный период составляет 6 месяцев, или 3 месяца, если программный продукт куплен по схеме апгрейда. выборка более принципиальных документов по вопросу форма 0504087 нормативно-правовые акты формы.О постановке эталон наполнения сведений о.Форма 0504087 инвентаризационная опись (сличительная ведомость) по объектам нефинансовых.

Мастер печати документов по шаблонам из 1с8 в ответе за валидность. Ведение картотеки блюд с нормами закладки товаров, описанием технологии изготовления, сведениями о пищевой ценности. Брокеры бинарных опционов в рф рейтинг 7 самых фаворитных представителей независящая оценка каждого из их! В июле 2020 года был принят закон яровой (еще его называют пакетом яровой).

Завершается бланк подписями участников комиссии по инвентаризации и ее председателя. Ниже должны расписаться сотрудники, ответственные за сохранность ТМЦ. Завершается документ датой подписания ответственными работниками. Далее проставляется подпись и дата проверки главным бухгалтером.

Проведение инвентаризации и оформление ее результатов.

Пример

→ → Обновление: 13 февраля 2020 г.

Инвентаризация является одним из инструментов контроля организации за своими ценностями и обязательствами. Инвентаризация проводится на предприятии ежегодно для корректировки сведений учета.

Проведение инвентаризации и оформление ее результатов утверждаются приказами руководителя организации. Регламент осуществления инвентаризации утвержден по инвентаризации (утверждены Приказом Минфина № 49 от 13.06.1995).

Обязательность проведения инвентаризации ежегодно устанавливается . Правила проведения инвентаризации и оформления ее результатов устанавливаются в каждой организации самостоятельно и фиксируются приказами директора.

Итоги инвентаризации

Результаты имущественной описи фиксируются в системе бухучета в том же месяце, когда проводилась проверка собственности. Далее итоги проверки ТМЦ учитываются в годовой бухотчетности.

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49 ).

Содержание и образец заполнения протокола инвентаризации

Типовая форма протокола не утверждена, поэтому каждое предприятие может разработать ее самостоятельно с учетом общих требований, предъявляемых к делопроизводству. Для того чтобы документ мог объективно отражать результаты инвентаризации и принятые решения, он должен содержать следующую основную информацию:

- Наименование компании.

- Дата и место проведения проверки (населенный пункт).

- Структурное подразделение, в котором проводилась инвентаризация.

- Состав комиссии.

- Проведенные в ходе проверки мероприятия.

- Итоги проверки.

- Перечень нарушений, если они обнаружены.

- Виновные лица, если они установлены.

- Предложение рабочей группы по результатам проверки.

- Перечень выступивших на заседании лиц и содержание их выступлений.

- Принятые решения по всем вопросам.

Образец протокола по результатам инвентаризации можно скачать по ссылке ниже:

Протокол подписывается всеми членами инвентаризационной комиссии. В случае необходимости к нему прилагаются документы: объяснения ответственных лиц, решения государственных органов и т. п.

Ответственность за составление и срок хранения

После подписания всех экземпляров описи, один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма №ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков, бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

Возможность загрузки рецептур, типовых меню, продуктов и сведений пищевой ценности из внешних источников (из xml-файла в формате рецептурник). С целью устранения данного нарушения следует заполнить этот приказ минфина россии от 30. Данные результатов списания вносятся в инвентарную карточку учета основных средств (форма по окуд 0504031).

При проведении инвентаризации нефинансовых активов в случае их поступления, а также отпуска во время ее проведения составляются отдельные описи под наименованием нефинансовые активы, поступившие во время инвентаризации и 10. Об образовании в составе рф нового субъекта рф в результате объединения красноярского края, таймырского (долгано-ненецкого) автономного округа и эвенкийского автономного округа об образовании в составе рф нового субъекта рф в результате объединения камчатской области и корякского автономного округа об образовании в составе рф нового субъекта рф в результате объединения иркутской области и усть-ордынского бурятского автономного округа об образовании в составе рф нового субъекта рф в результате объединения читинской области и агинского бурятского автономного округа федеральный закон об общих принципах организации местного самоуправления в рф (закон о мсу) n 131-фз федеральный закон об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством n 255-фз федеральный закон о государственных пособиях гражданам, имеющим детей n 81-фз федеральный закон о высшем и послевузовском профессиональном образовании n 125-фз федеральный закон о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт (закон о ккт) n 54-фз пдд.

Обоснование

Нет, не нужно.

Алгоритм действий

Рассмотрим процедуру в виде пошагового алгоритма.

Шаг 1. Составьте протокол заседания.

Шаг 2. Напомните членам рабочей группы, что они несут ответственность за точность и достоверность всех данных, а также корректность оформления документации.

Шаг 3. Подпишите составленный документ у всех членов ИК, начиная с ее председателя.

Шаг 4. Передайте подписанный документ на рассмотрение руководителю предприятия.

Шаг 5. Ждите решения руководителя, которое будет составлено в ответ на факты расхождений, выявленные при проведении инвентаризации.

Шаг 6. Передайте все материалы работы ИК в бухгалтерскую службу предприятия (результаты проверки отражаются в учете и отчетности компании на основании приказа руководителя предприятия).

Шаг 7. Храните документы не менее 5 лет.