Каким образом используется журнал ИНВ-23?

Журнал, составляемый по форме ИНВ-23, которая была утверждена Госкомстатом РФ в постановлении от 18.08.1998 № 132, используется в целях регистрации изданных приказов о проведении такой процедуры, как инвентаризация.

Приказ, инициирующий проведение инвентаризации, — главный документ, регламентирующий эту процедуру. Их может издаваться довольно большое количество: инвентаризации бывают не только плановыми, которые проводятся относительно редко, но и внеплановыми. Подобные приказы могут включать в себя широкий круг сведений. Например, о содержании процедуры инвентаризации, сроках ее проведения, составе комиссии, осуществляющей инвентаризацию.

Приказы на инвентаризацию составляются по своей унифицированной форме (ИНВ-22) или, если в этом есть необходимость из-за большого объема информации, на бланке обычного приказа, но с включением в него обязательных для приказа по инвентаризации данных. При большом объеме имущества, подлежащего проверке, приказов одновременно может быть издано несколько.

Подробнее об оформлении ИНВ-22 читайте в материале .

Заполнение документа

Форма

Форму документа, который будет использоваться для проверки товаров, находящихся в стадии перевозки, организации вправе разработать самостоятельно. Но можно воспользоваться уже готовым Актом инвентаризации уже имеющейся унифицированной формы №ИНВ-6. Документ утверждён Госкомстатом России в постановлении №88 от 18.08.98 «Об утверждении форм учёта кассовых операций и результатов инвентаризации».

Большинство предприятий и фирм для бухучёта использует специальные компьютерные программы, поэтому заполнение подобного рода документа по инвентаризации ТМЦ, которые находятся в процессе перевозки, происходит автоматически. Но можно составить Акт по форме №ИНВ-6 и собственноручно.

Документ по форме №ИНВ-6 заполняется следующим образом:

- на главной странице в самом начале указываются реквизиты фирмы или организации, проводящей проверку;

- в верхней части Акта записывают основание, по которому начата инвентаризация (приказ руководителя, распоряжение главбуха);

- в правом верхнем углу документа указывают дату начала и окончания проведения проверки;

- табличная часть Акта заполняется на основании договора, счёта, платёжного поручения или товарно-транспортных накладных;

- по каждому типу ТМЦ открывается отдельная позиция;

- в документ заносится название товаров или материалов, номенклатурный номер, единица измерения, дата отгрузки, наименование поставщика, название сопроводительного документа и дата его выписки, количество, стоимость в рублях;

- в Акт вписываются данные бухучёта (количество товаров или материалов, сумма в рублях);

- если товары или материалы уже оплачены, то этот факт нужно отразить в примечаниях, указав обязательно дату и номер документа;

- по составленному документу в конце подводятся итоги, суммируются все данные;

- Акт подписывается председателем и всеми членами комиссии.

Каковы особенности структуры и заполнения документа

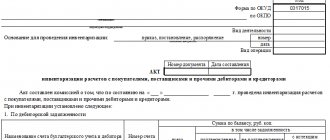

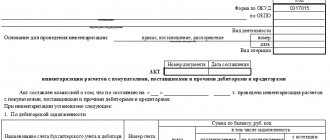

В форме ИНВ-23 приводятся:

- сведения о компании, которая проводит инвентаризацию (либо о выполняющем соответствующую задачу структурном подразделении);

- Ф. И. О. сотрудников, которые несут материальную ответственность за комплектность и сохранность тех или иных ресурсов;

- сведения о приказах об инвентаризации;

- данные о составе комиссии, осуществляющей инвентаризацию;

- типы инвентаризируемых активов (либо обязательств);

- соответствующие приказу, а также фактические даты начала и завершения инвентаризации;

- результаты инвентаризации — предварительные, окончательные (с указанием недостач или излишков);

- даты утверждения итогов инвентаризации руководителем фирмы;

- дата принятия необходимых мер реагирования на выявленную недостачу (в виде ее погашения либо направления дела в силовые структуры).

Журнал регистрации приказов об инвентаризации должен быть подписан ответственным сотрудником предприятия.

О том, какие бланки предназначены для отражения отклонений, выявленных в процессе инвентаризации, читайте в статьях:

- «Унифицированная форма № ИНВ-18 — бланк и образец»;

- «Унифицированная форма № ИНВ-19 — бланк и образец».

и образец заполенния формы ИНВ-6

В процессе инвентаризации на предприятии составляются несколько видов бланков:

- инвентаризационная опись ИНВ-3 для ТМЦ, находящихся на хранении на складе,

- инвентаризационная опись ИНВ-4 ТМЦ, на момент инвентаризации уже отгруженных покупателю,

- инвентаризационная опись ИНВ-5 ТМЦ, поступивших на ответственное хранение, в том числе с неполным пакетом сопроводительных документов.

Для составления акта привлекается один из членов инвентаризационной комиссии, которая создаётся приказом (распоряжением, постановлением) руководителя на каждую инвентаризацию.

Бланк заполняется на основе данных из зарегистрированных сопроводительных документов к ТМЦ — товарных, товарно-транспортных накладных, платёжных, расчётно-платёжных документов, а также соотносясь с данными бухгалтерии.

Где можно скачать журнал ИНВ-23 и образец его заполнения

Соответствующий утвержденной Госкомстатом форме ИНВ-23 бланк вы можете скачать на нашем портале. Документ, доступный для вас, представлен в удобном формате Word.

В вашем распоряжении — также заполненный нами образец журнала учета приказов об инвентаризации по форме ИНВ-23.

Правила заполнения бланка ИНВ-6

Акт составляется в двух экземплярах: для бухгалтерии и для хранения на складе, где прошла инвентаризация.

В бланке ИНВ-6 указываются:

- наименование организации, её код по ОКПО, код вида деятельности, наименование структурного подразделения, в котором проходит инвентаризация;

- наименование и дата документа, на основании которого проводится инвентаризация;

- сроки инвентаризации;

- номер и дата самого Акта ИНВ-6;

- в табличной части (она состоит из двух страниц, но по необходимости, может быть и больше) указываются ТМЦ, их характеристики, номер и дата сопровождающих ТМЦ документов, количество и стоимость товаров и ценностей — по этим документам и согласно данным бухучёта. В конце каждой таблицы выводятся итоговые цифры по данному листу.

В конце бланка, на четвёртой странице указываются как данные по последней таблице (или ставятся прочерки, если она пустая), так и итоговые цифры по всем трём листам. Итоговая сумма записывается прописью с большой буквы под таблицей. Пустые строки в таблице и пустое место рядом с итоговой суммой прочёркиваются.

Имущество компании, которое подвергается инвентаризации, — это не только те ТМЦ, которые находятся в местах хранения, но и те, которые еще не поступили. Для ТМЦ, находящихся в пути, используют соответствующий акт инвентаризации расчетов по форме ИНВ-6. Для проведения процедуры и составления документа созывается специальная комиссия. Об особенностях такой инвентаризации и заполнения формы ИНВ-6 подробно расскажем в статье.

ФАЙЛЫ

Итоги

Важным моментом при процедуре инвентаризации является организация учета приказов о ее проведении. Она позволяет не только составить перечень таких документов, но и делать мониторинг качества и своевременности проведения различных инвентаризационных процедур, а также эффективно планировать проведение дальнейших проверок. Форма ИНВ-23 – один из самых оптимальных вариантов для решения этих задач.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Заполняем форму ИНВ-6

Бланк состоит из 4 страниц. Основная часть документа — это таблица с данными о ТМЦ, которые находятся в пути. Она начинается на первой странице, продолжается на второй и третьей и заканчивается на четвертой. Если ТМЦ не в большом количестве, то можно воспользоваться лишь первой и четвертой страницей. Рассмотрим именно их.

Первая страница

Сначала вносят данные о компании, документе и сроках инвентаризации:

- название хозяйствующего субъекта, структурного подразделения;

- код по ОКПО;

- код ОКВЭД;

- документ, который является основанием для проведения инвентаризации, его номер и дата составления;

- сроки инвентаризации;

- вид операции;

- номер и дата составления заполняемого акта.

Затем начинается табличная часть. В таблицу вносят такую информацию, как:

- Номер по порядку.

- Название и краткая характеристика ТМЦ в пути, их код или номенклатурный номер.

- Данные о единицах измерения: код по ОКЕИ и название.

- Дата, когда ТМЦ были отгружены.

- Данные о компании-поставщике: название и код по ОКПО.

- Наименование товарно-транспортного документа, дата его составления и номер.

- Количество и сумма по данным товарно-транспортных и расчетных документов.

- Количество и сумма по сведениям бухучета компании.

- Примечание.

Как уже было сказано, вторая и третья страницы продолжают таблицу. На каждой из них подводят итог по странице.

Четвертая страница

Таблица также продолжается. В конце ее отмечают итог по странице и по акту в общем. Далее указывают общую сумму прописью.

В конце расписываются председатель и все члены комиссии.

Внимание! Если не будет хватать хотя бы подписи одного из членов комиссии, то документ будет считаться недействительным.

Форма инв-23: журнал учета контроля за выполнением приказов по инвентаризации

В одном приказе может находиться распоряжение по проведению инвентаризации различных типов имущества и обязательств, при этом для грамотного отражения результатов проверки разумно распределять проверяемые объекты по отдельным строкам в зависимости от вида. Заполнение граф бланка ИНВ-23: Номер графы Заполняемая информация 1 Порядковый номер заполняемой строки, используется последовательная нумерация строк. 2 Вписывается наименование подразделения, отдела, участка, к которому относится проверяемое имущество или обязательства. Если проверяемый объект не относится к конкретному подразделению, и инвентаризация в его отношении проводится в целом по предприятию, то пишется «в целом по организации» — например, расходы будущих периодов, кредиторская или дебиторская задолженность, финансовые вложения.

Изменение в плане работы ГБУ ИМЦ

Соответствующий утвержденной Госкомстатом форме ИНВ-23 бланк вы можете скачать на нашем портале. Документ, доступный для вас, представлен в удобном формате Word.

В данном случае унифицированная ведомость ИНВ-26 является документом первичного учета. Ее будет задействовать бухгалтерия:

- для списания недостачи в пределах норм естественной убыли (если речь идет о товарах, которые при хранении могут терять в весе);

- для отнесения недостач на материально ответственных лиц (будет осуществляться удержание с заработных плат);

- для оприходования излишков (унифицированная форма будет задействоваться при определении базы налогообложения по прибыли);

- для заполнения учетных регистров;

- для формирования отчетности.

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе “проведение инвентаризации”. Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

Наш сайт позволяет инвентаризационной описи, которая позволит осуществлять контроль над товарно-материальными ценностями предприятия. Имеется пример заполнения документа с учетом актуальных требований. Специалист поможет найти образцы другой документации, проконсультирует по правильному их заполнению и ответит на поставленные вопросы.

Руководитель может инициировать не только плановую, но также внеплановую инвентаризацию. Случаи, когда возможен финансовый мониторинг, перечислены в п. 27 Приказа Министерства финансов №34н, принятого 29 июля 1998 года. Там указаны следующие случаи:

- в скором времени необходимо составлять налоговый отчет за год;

- в организации произошла смена материально ответственного лица (сюда причисляются случаи, когда осуществляется передача имущественных объектов для третьей стороны);

- организация пострадала от чрезвычайной ситуации – пожара, наводнения или другого бедствия;

- возникло подозрение в хищении или же порчи имущественных объектов.

Договор аренды земли, земельной доли, участка → Образец. Договор о предоставлении участка в пользование на условиях аренды в г.

ТМЦ становятся собственностью организации, когда они покупаются, согласно договору, у продавца и приходуются на основании накладных на балансе покупателя. Если материалы или товары уже куплены, но они ещё не поступили, то их называют ТМЦ в пути.

В графе 5 указывается дата фактического произведения расходов в случае, если они являются единовременными (разовыми), или дата окончания работ, если они связаны с работами по освоению новой техники, производственными и другими работами, осуществляемыми в течение определенного периода времени.

Образец заполнения акта инвентаризации ИНВ-6

В акт должны быть внесены общие данные об организации, которая проводится инвентаризацию, периоде проведения проверки, виде проверяемого имущества — ТМЦ, находящиеся в пути. Дата проведения инвентаризации.

В табличной части заполняются общие сведения о товарно-материальных ценностях, находящихся в пути, с указанием следующих данных:

- наименование;

- единица измерения;

- дата отгрузки продавцом;

- сведения о продавце;

- сведения из расчетно-платежных или товарно-транспортных документов о количестве, цене, стоимости с указанием реквизита документа, на основании которого заполняются данные в акте инвентаризации;

- сведения из бухучета по тем же наименованиям ТМЦ.

Как правило, в организациях применяются автоматизированные системы учета бухгалтерских показателей, а потому акт готовится с учетом данных, находящихся в данной программе. Зачастую членам инвентаризационной комиссии остается только заполнить данные из документов, подтверждающих оплату ТМЦ или сопровождающих их в пути, а также поставить подпись под указанными данными.

Документальные и учетные данные сопоставляются в акте, если выявлены расхождения, то дополнительно переносить их в сличительные ведомости не нужно, так как сравнение проводится непосредственно в самом акте, который в данном случае включает в себя функции сличительной ведомости.

Акт инвентаризации ИНВ-6 подписывается каждым членом инвентаризационной комиссии. Один экземпляра акта следует передать в бухгалтерию, бухгалтер, принявший и проверивший оформленный акт инвентаризации ТМЦ в пути, ставит свою подпись в нижней части бланка.

Образец для бесплатного скачивания

Акт инвентаризации ТМЦ в пути бланк форма ИНВ-6 — .

Акт инвентаризации ТМЦ, находящихся в пути образец заполнения ИНВ-6 — .

Имущество, принадлежащее организации, подлежит инвентаризации. При этом неважно, находится оно на складе организации, на складах других организаций или в пути. Особенностью инвентаризации еще не поступивших в организацию ТМЦ является то, что определить их фактическое наличие невозможно, проверить можно только то, насколько обоснованы данные о «недоехавших» ТМЦ в учете. Для оформления такой проверки применяют форму ИНВ-6, образец заполнения которой мы рассмотрим.

Акт инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Утверждённые формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, опись, ведомости и образцы других документов

Примечание: все представленные в этом разделе бланки и акты инвентаризации утверждены Постановлением Госкомстата РФ от 18.08.1998 N 88

| Индекс формы | Формат документа | Название | Формат архива |

| Форма ИНВ-1 | опись | Инвентаризационная опись основных средств | .rar (.xls + .jpg) |

| Форма ИНВ-1a | опись | Инвентаризационная опись нематериальных активов | .rar (.xls + .jpg) |

| Форма ИНВ-2 | ярлык | Инвентаризационный ярлык | .rar (.xls + .jpg) |

| Форма ИНВ-3 | опись | Инвентаризационная опись товарно-материальных ценностей | .rar (.xls + .jpg) |

| Форма ИНВ-4 | акт | Акт инвентаризации товарно-материальных ценностей отгруженных | .rar (.xls + .jpg) |

| Форма ИНВ-5 | опись | Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение | .rar (.xls + .jpg) |

| Форма ИНВ-6 | акт | Акт инвентаризации товарно-материальных ценностей, находящихся в пути | .rar (.xls + .jpg) |

| Форма ИНВ-8 | акт | Акт инвентаризации драгоценных металлов и изделий из них | .rar (.xls + .jpg) |

| Форма ИНВ-8a | опись | Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях | .rar (.xls + .jpg) |

| Форма ИНВ-9 | акт | Акт инвентаризации драгоценных камней, природных алмазов и изделий из них | .rar (.xls + .jpg) |

| Форма ИНВ-10 | акт | Акт инвентаризации незаконченных ремонтов основных средств | .rar (.xls + .jpg) |

| Форма ИНВ-11 | акт | Акт инвентаризации расходов будущих периодов | .rar (.xls + .jpg) |

| Форма ИНВ-15 | акт | Акт инвентаризации наличных денежных средств | .rar (.xls + .jpg) |

| Форма ИНВ-16 | опись | Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | .rar (.xls + .jpg) |

| Форма ИНВ-17 | акт | Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | .rar (.xls + .jpg) |

| Форма ИНВ-18 | ведомость | Сличительная ведомость результатов инвентаризации основных средств | .rar (.xls + .jpg) |

| Форма ИНВ-19 | ведомость | Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | .rar (.xls + .jpg) |

| Форма ИНВ-22 | приказ | Приказ (постановление, распоряжение) о проведении инвентаризации | .rar (.xls + .jpg) |

| Форма ИНВ-23 | журнал | Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации | .rar (.xls + .jpg) |

| Форма ИНВ-24 | акт | Акт о контрольной проверке правильности проведения инвентаризации ценностей | .rar (.xls + .jpg) |

| Форма ИНВ-25 | журнал | Журнал учета контрольных проверок правильности проведения инвентаризаций | .rar (.xls + .jpg) |

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе “проведение инвентаризации”. Заказ самой услуги можно осуществить по телефону агентства Интерпрайм, указанному на нашем сайте.

https://youtu.be/1TajQzyVU_w

ЗАКАЗАТЬ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

Источник: https://xn--80ajigpcphbq.xn--p1ai/%D0%B0%D0%BA%D1%82-%D0%B8%D0%BD%D0%B2%D0%B5%D0%BD%D1%82%D0%B0%D1%80%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D0%B8-%D0%B1%D0%BB%D0%B0%D0%BD%D0%BA%D0%B8/

Об обязанности ведения формы ИНВ-23

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Рассмотрев вопрос, мы пришли к следующему выводу: 1. В приказе о проведении инвентаризации указывается не конкретное число, а период проведения инвентаризации дата начала и окончания. В инвентаризационных описях отражаются остатки по бухгалтерскому учету на начальную дату проведения инвентаризации.

Действующим законодательством не предусмотрено обязательное заполнение в инвентаризационных описях графы «Примечание», если в этом нет необходимости. Учреждения государственного сектора оформляют первичные документы по формам, установленным в соответствии с бюджетным законодательством.

Действующими нормативными документами не установлена обязанность заполнения в инвентаризационных описях графы «Примечание». Обоснование вывода: В части организации и ведения бухгалтерского учета бюджетные учреждения должны руководствоваться следующими нормативными актами: — Федеральным законом «О бухгалтерском учете» от В то же время при разработке порядка проведения инвентаризации используются нормы Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от Отметим, что порядок проведения инвентаризации должен быть установлен учетной политикой учреждения в виде раздела учетной политики или приложения к ней.

Такое требование установлено в ч. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами письма Минфина России от Согласно п. Инвентаризацию следует проводить в отношении любых объектов бухгалтерского учета, в том числе на забалансовых счетах. Обязанность проведения инвентаризации активов и обязательств перед составлением годовой отчетности также определена п.

По общему правилу результаты инвентаризации отражаются в учете и бухгалтерской отчетности того месяца, в котором была закончена инвентаризация п. Исключением из данного правила является инвентаризация, проведенная в целях составления годовой бухгалтерской финансовой отчетности. Так, в п. То есть, даже если инвентаризационная комиссия подписала протоколы и акты годовой инвентаризации в январе, ее результаты нужно учесть при составлении отчетности за истекший год.

Ранее использовалась формулировка «перед составлением» и на этом основании некоторые проверяющие не признавали подписанные в январе материалы инвентаризации в качестве документов, подтверждающих достоверность годового отчета. Нормативные акты не регулируют сроки проведения инвентаризации. Учреждение самостоятельно определяет дату начала и окончания проведения инвентаризации исходя из своей структуры и объема активов и обязательств подлежащих инвентаризации.

В части годовой инвентаризации главное условие, чтобы инвентаризация была начата не ранее 1 октября и закончена до окончания финансового года, то есть до 31 декабря включительно. Приказом учреждения утверждается срок проведения инвентаризации и инвентаризационная комиссия комиссии.

Председатель и члены инвентаризационной комиссии в обязательном порядке ставят подписи в журнале, подтверждающие их ознакомление с приказом. Например, в соответствии с приказом учреждения инвентаризация начинается 30 ноября, а заканчивается 11 декабря текущего года. Соответственно, на 30 ноября в инвентаризационных описях будут указаны остатки по данным бухгалтерского учета.

Этот день является датой начала инвентаризации, но ее результаты должны быть отражены в учете по окончании инвентаризации 11 декабря. До начала проверки фактического наличия имущества, иных объектов бухгалтерского учета, в том числе на забалансовых счетах, инвентаризационная комиссия получает последние на момент инвентаризации приходные и расходные документы и или отчеты о движении материальных ценностей и денежных средств.

На этом основании бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным п. В период проведения инвентаризации в учреждение могут поступить ценности, а также произойти их выбытие. В таком случае информацию о таком движении следует заносить в отдельные описи. На основании ч. Так, в настоящее время бюджетным учреждением обязательно должны применяться унифицированные формы: — требования об оформлении которых предусмотрены положениями приказа Минфина России от В иных случаях могут применяться формы, разработанные учреждением самостоятельно порядок их применения и заполнения должен быть предусмотрен учетной политикой.

На основании инвентаризационных описей сличительных ведомостей , а в случае расхождений — Ведомости расхождений по результатам инвентаризации ф. Акт представляется на рассмотрение и утверждение руководителю учреждения с приложением документов по инвентаризации. Таким образом, можно сделать следующие выводы: 1. При этом в приказе о проведении инвентаризации не обязательно указывать фразу «провести инвентаризацию на такое то число». Можно определить начальную и конечную даты проведения и перечень объектов инвентаризуемого имущества, не забывая формулировку «в целях составления» бухгалтерской отчетности.

Снимать остатки и формировать инвентаризационные описи следует на начальную дату проведения инвентаризации по определенному виду имущества учреждения, а оформлять результаты Актом о результатах инвентаризации ф. Инвентаризация проводится учреждением в порядке, определенном его учетной политикой, с учетом положений законодательства РФ, а также особенностей осуществляемых им видов деятельности и инвентаризируемых объектов. При установлении сроков проведения инвентаризации рекомендуется учитывать сроки, предусмотренные учредителем.

Рекомендуем также ознакомиться со следующим материалом: — Энциклопедия решений. Как организовать и провести инвентаризацию для госсектора. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Это норма не противоречит положениям действующих нормативных правовых актов по бухгалтерскому учету в учреждениях государственного сектора.

Поэтому бюджетное учреждение вправе установить в своем локальном акте положении о порядке проведения инвентаризации имущества и финансовых обязательств в части основных средств выборочное проведение инвентаризации с периодичностью один раз в три года не ранее 1 октября отчетного года.

Обратите внимание, что специальная норма проводить инвентаризацию не ежегодно предусмотрена Методическими указаниями только для объектов основных средств и библиотечных фондов. Следовательно, инвентаризация нематериальных и непроизведенных активов перед составлением годовой бухгалтерской отчетности проводится ежегодно п.

Программа повышения квалификации «О корпоративном заказе» ФЗ от Новости и аналитика Правовые консультации Бухгалтерский учет в бюджетной сфере Должно ли федеральное государственное бюджетное образовательное учреждение далее — ФГБОУ в приказе о проведении инвентаризации указывать «провести инвентаризацию на такое-то число», если в унифицированной форме N ИНВ такого реквизита нет согласно приказу Минфина учреждение обязано провести инвентаризацию перед годовой отчетностью в период с На какую дату снимать остатки бухгалтерского учета, на какую дату делать инвентаризационные описи ФГБОУ имеет большой список активов в один день инвентаризацию не провести?

Обязательно ли заполнять примечание инвентаризационных описей по каждому инвентарному объекту и номенклатурному номеру? Если да, то что указывается в примечании? Должно ли федеральное государственное бюджетное образовательное учреждение далее — ФГБОУ в приказе о проведении инвентаризации указывать «провести инвентаризацию на такое-то число», если в унифицированной форме N ИНВ такого реквизита нет согласно приказу Минфина учреждение обязано провести инвентаризацию перед годовой отчетностью в период с

Акт инвентаризации задолженности, образец

Раздел документа: Образцы документов , Опись

Скачать «Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»

Скачать «Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами»

Источник документов раздела «Опись»: https://dogovor-obrazets.ru/образец/Опись

Советуем посмотреть также:

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ N ______________ расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами ———¬ ¦ КОДЫ ¦ +——-+ Форма по ОКУД ¦0504089¦ +——-+ от “__” ________ 200_ г. Дата ¦ ¦ +——-+Учреждение ________________________________ по ОКПО ¦ ¦ +——-+Единица измерения: руб. по ОКЕИ ¦ 383 ¦ L———

———¬ ———¬Приказ (распоряжение) о номер ¦ ¦ дата ¦ ¦проведении инвентаризации: L——— L———

Место проведенияинвентаризации _____________________________________

———¬ Дата начала инвентаризации ¦ ¦ L———

———¬ Дата окончания инвентаризации ¦ ¦ L———

Место проведения инвентаризации __________________________________Наименование вида расчетов _______________________________________

К началу проведения инвентаризации все денежные средства бюджетаподтверждены банковскими выписками и документами согласованиязадолженности.

Заключение комиссии ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Председателькомиссии _______________ _____________ _____________________ (должность) (подпись) (расшифровка подписи)

Члены комиссии: ______________ _____________ _____________________ (должность) (подпись) (расшифровка подписи) _____________ _____________ _____________________ (должность) (подпись) (расшифровка подписи) _____________ _____________ _____________________ (должность) (подпись) (расшифровка подписи) _____________ _____________ _____________________ (должность) (подпись) (расшифровка подписи)

“__” ____________ 200_ г.

Форма 0504089 с.

Акт инвентаризации расчетов с покупателями и поставщиками: образец

2

По данным бюджетного учета установлено следующее:

1. Дебиторская задолженность

————-T————T—————————————- Наименование¦Номер счета¦ Сумма задолженности по балансу дебитора ¦ +——T———————————- ¦ ¦всего¦ в том числе ¦ ¦ +———T————T———— ¦ ¦ ¦подтверж-¦не подтверж-¦с истекшим ¦ ¦ ¦денная ¦денная де- ¦сроком ис- ¦ ¦ ¦дебито- ¦биторами ¦ковой дав- ¦ ¦ ¦рами ¦ ¦ности————-+————+——+———+————+———— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6————-+————+——+———+————+———-¬¦ ¦ ¦ ¦ ¦ ¦ ¦+————+————+——+———+————+———-+¦ ¦ ¦ ¦ ¦ ¦ ¦+————+————+——+———+————+———-+¦ ¦ ¦ ¦ ¦ ¦ ¦+————+————+——+———+————+———-+¦ ¦ ¦ ¦ ¦ ¦ ¦+————+————+——+———+————+———-+¦ ¦ ¦ ¦ ¦ ¦ ¦L————+————+——+———+————+———-+ Итого ¦ ¦ ¦ ¦ ¦ L——+———+————+————

2. Кредиторская задолженность

————-T————T—————————————- Наименование¦Номер счета¦ Сумма задолженности по балансу кредитора ¦ +——T———————————- ¦ ¦всего¦ в том числе ¦ ¦ +———T————T———— ¦ ¦ ¦согласо- ¦не согласо- ¦с истекшим ¦ ¦ ¦ванная с ¦ванная с ¦сроком ис- ¦ ¦ ¦кредито- ¦кредиторами ¦ковой дав- ¦ ¦ ¦рами ¦ ¦ности————-+————+——+———+————+———— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6————-+————+——+———+————+———-¬¦ ¦ ¦ ¦ ¦ ¦ ¦+————+————+——+———+————+———-+¦ ¦ ¦ ¦ ¦ ¦ ¦+————+————+——+———+————+———-+¦ ¦ ¦ ¦ ¦ ¦ ¦+————+————+——+———+————+———-+¦ ¦ ¦ ¦ ¦ ¦ ¦+————+————+——+———+————+———-+¦ ¦ ¦ ¦ ¦ ¦ ¦L————+————+——+———+————+———-+ Итого ¦ ¦ ¦ ¦ ¦ L——+———+————+————

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17. В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Образец заполнения формы инв-17

Инвентаризация расчетов с дебиторами и кредиторами сопровождается оформлением акта типовой формы ИНВ-17. Данный акт формируется в количестве двух одинаковых экземпляров — для комиссии и бухгалтерии. Данные в акт ИНВ-17 вносятся членами инвентаризационной комиссии, назначаемой приказом директора компании.

Важно

Ответственные лица комиссии вносят в бланк ИНВ-17 сведения об остатках сумм по счетам, отражающим взаиморасчеты с дебиторами и кредиторами (поставщики, покупатели и прочие контрагенты).

На бланке заполненного акта должны поставить подписи все члены комиссии, после чего один экземпляр нужно передать в бухгалтерию, которая проверить корректность оформления формы ИНВ-17.

Заполненный бланк акта подлежит хранению на протяжении пяти лет.

акта инвентаризации расчетов с поставщиками и покупателями можно внизу статьи, там же предлагаем заполнения ИНВ-17.

Справка к инв-17 (образец заполнения)

Внимание

По окончанию заполнения комиссия заверяет своими подписями акт.Вы можете ы заполнения формы ИНВ-17, его приложений у нас. акта инвентаризации расчетов с поставщиками и покупателями.

Форма и бланк ИНВ-17 Скачивайте образцы форм для инвентаризации на предприятии:ИНВ-1 Инвентаризационная описьИНВ-1а Инвентаризационная опись нематериальных активовИНВ-3 Внесение данных в инвентаризационную описьИНВ-4 Инвентаризация отгруженных ТМЦИНВ-5 Инвентаризация принятых на хранение ТМЦИНВ-6 Инвентаризация ТМЦ, находящихся в путиИНВ-15 Инвентаризация наличия денежных средствИНВ-18 Сличительная ведомость результатов инвентаризацииИНВ-19 Сличительная ведомость ТМЦИНВ-22 Приказ на инвентаризациюИНВ-26 Учет результатов инвентаризацииКак проводится инвентаризация материалов? Оцените качество статьи.

Акт инвентаризации расчетов с дебиторами и кредиторами инв-17

Справка является обязательным дополнением к акту ИНВ-17 и служит основанием для оформления самого акта инвентаризации. Справка поясняет суммы задолженности по каждому дебитору и кредитору, причину ее возникновения, дату возникновения долга, его величину. В отличие от акта инвентаризации справка составляется в одном экземпляре и так же хранится пять лет.

Пример заполнения акта ИНВ-17 и справки к нему можно скачать ниже.

Бесплатная юридическая помощь

Акт инвентаризации расчетов с дебиторами и кредиторами форма ИНВ-17 бланк — скачать. Акт образец заполнения ИНВ-17 — скачать. Справка к акту ИНВ-17 бланк — скачать.

Справка образец заполнения — скачать.

Инвентаризация расчетов с покупателями и поставщиками по форме инв-17

Инфо

Чтобы максимально точно отразить информацию по операциям с поставщиками и другими лицами используется специальная форма ИНВ-17. Прежде чем заполнить акт ИНВ-17 необходимо произвести оформление справку-приложение. Его можно найти у нас. Этот документ содержит необходимую информацию по кредиторам и другим лицам, а также имеются их контакты.

Помимо этого, в справке-приложении имеется информацию о причине долга, дате, количестве, документация, по которой она появилась. Только по окончании заполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами.

Данные приложения и акт Вы найдете у нас. Акт инвентаризации расчетов с поставщиками и покупателями. Процесс заполнения бланка Только по завершениизаполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами.

Унифицированная форма № инв-17 — бланк и образец

Форма ИНВ-17 – это акт «описи», использующийся для показания информации об операциях с поставщиками или другими лицами. К данному документу прилагается справка-приложение, она и является основой для оформления акта описи ИНВ-17. Вы можете бланка ИНВ-17, справки и всевозможные приложения.

Заполнение данной документации осуществляется специальной комиссией по инвентаризации. Данная комиссия реализуется на основе приказа, который составляется по форме ИНВ-22. В результате осуществляется заполнение 2-х копий акта.

Первый бланк передается главному бухгалтеру, второй остается.

Во время «описи» задолженностей (дебиторская и кредиторская) нужно осуществить проверочный анализ по операциям с персоналом, фондами, поставщиками и покупателями, в общем, со всеми участниками.

Инвентаризация задолженности: сверка расчетов с контрагентами

Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

Унифицированная форма по ОКУД 0504089

Утверждена Приказом Министерства финансов Российской Федерации

от 15 декабря 2010 г. N 173н

1 ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ N —— расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами ———— ¦ КОДЫ ¦ +———-+ Форма по ОКУД ¦ 0504089 ¦ 11 января 13 +———-+ от “—” ——- 20— г. Дата ¦11.01.2013¦ ФГУ “Звезда” +———-+ Учреждение ——————————————— по ОКПО ¦ 01234567 ¦ +———-+ Единица измерения: руб.

по ОКЕИ ¦ 383 ¦ ———— Приказ (распоряжение) о —————— ———— проведении инвентаризации: номер ¦ 1-инв ¦ дата ¦20.11.2012¦ —————— ———— кабинет N 7 Место проведения инвентаризации ———————- ———— Дата начала инвентаризации ¦11.01.2013¦ ———— ———— Дата окончания инвентаризации ¦11.01.

2013¦ ———— Место проведения инвентаризации ___________________________________________ расчеты с подотчетными лицами Наименование вида расчетов ———————————————— К началу проведения инвентаризации все денежные средства бюджета подтверждены банковскими выписками и документами согласования задолженности.

Заключение комиссии: При проведении инвентаризации расчетов с подотчетными ————————————————————————— лицами сумма дебиторской задолженности составила 160 000,00 руб., сумма ————————————————————————— кредиторской задолженности — 8200,00 руб., что соответствует данным учета.

————————————————————————— Неподтвержденной (согласованной) задолженности и задолженности с истекшим ————————————————————————— сроком исковой давности не выявлено. ————————————————————————— Зам. руководителя учреждения Чарков А.В.

Унифицированная форма ИНВ-17 «Акт инвентаризации расчетов с поставщиками и покупателями» + образец

Председатель комиссии ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Главный бухгалтер Налимов О.В. Члены комиссии: ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Старший инженер Бровко И.В. ————- ___________ ———————— (должность) (подпись) (расшифровка подписи) Экономист Бурова Е.А.

————- ___________ ———————— (должность) (подпись) (расшифровка подписи) 11 января 13 “—” ——— 20— г. Форма 0504089 с. 2 По данным бухгалтерского учета установлено следующее: 1.

Дебиторская задолженность ————————————————————————————————— Наименование¦ Номер счета ¦ Сумма задолженности по балансу дебитора ¦ +——————————————————— ¦ ¦ всего ¦ в том числе ¦ ¦ +———————————————- ¦ ¦ ¦ подтвержденная¦ не ¦ с истекшим ¦ ¦ ¦ дебиторами ¦подтвержденная¦сроком исковой ¦ ¦ ¦ ¦ дебиторами ¦ давности —————+—————————+———-+—————+—————+————— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ —————+—————————+———-+—————+—————+—————+ ¦Козлов К.К. ¦99908014409900111120822560¦ 30 000,00¦ 30 000,00 ¦ — ¦ — ¦ +————-+—————————+———-+—————+—————+—————+ ¦Михайлов М.М.¦99908014409900111120831560¦ 90 000,00¦ 90 000,00 ¦ — ¦ — ¦ +————-+—————————+———-+—————+—————+—————+ ¦Тарасов Т.Т. ¦99908014409900111120822560¦ 40 000,00¦ 40 000,00 ¦ — ¦ — ¦ —————+—————————+———-+—————+—————+—————+ Итого ¦160 000,00¦ 160 000,00 ¦ — ¦ — ¦ ————+—————+—————+————— 2. Кредиторская задолженность ———————————————————————————————— Наименование¦ Номер счета ¦ Сумма задолженности по балансу кредитора ¦ +——————————————————- ¦ ¦ всего ¦ в том числе ¦ ¦ +———————————————— ¦ ¦ ¦согласованная¦ не согласованная¦ с истекшим ¦ ¦ ¦с кредиторами¦ с кредиторами ¦сроком исковой ¦ ¦ ¦ ¦ ¦ давности ————-+—————————+——-+————-+——————+————— 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ ————-+—————————+——-+————-+——————+—————+ ¦Демидов Д.Д.¦99908014409900111120822560¦8200,00¦ 8200,00 ¦ — ¦ — ¦ +————+—————————+——-+————-+——————+—————+ ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ +————+—————————+——-+————-+——————+—————+ ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ ————-+—————————+——-+————-+——————+—————+ Итого ¦8200,00¦ 8200,00 ¦ — ¦ — ¦ ———+————-+——————+—————

Источник: https://3zprint-msk.ru/akt-inventarizacii-zadolzhennosti-obrazec/

| Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия и заявленных характеристик основных средств данным бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами отдельно по каждому месту хранения. На основные средства, принятые в аренду, опись составляется в трех экземплярах отдельно по каждому арендодателю. Бланк формы ИНВ-1. Инструкция по заполнению Бланк формы ИНВ-1а. Инвентаризационная опись нематериальных активовДанная форма описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия нематериальных активов данным бухгалтерского учета. При инвентаризации нематериальных активов проверяется наличие документов, подтверждающих права организации на его применение и правильность отражения в балансе организации. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. Бланк формы ИНВ-1а. Инструкция по заполнению Бланк формы ИНВ-3. Инвентаризационная опись товарно-материальных ценностейДанная форма описи формируется по результатам инвентаризации товарно-материальных ценностей в местах хранения организации (в подотчете у материально-ответственных лиц) на предмет соответствия фактического наличия ценностей с данными бухгалтерского учета. Инвентаризационная опись составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. На выявленные при инвентаризации негодные или испорченные материалы и готовую продукцию составляются соответствующие акты. Бланк формы ИНВ-3. Инструкция по заполнению Данная форма акта формируется по результатам инвентаризации незаконченных ремонтов основных средств (зданий, сооружений, машин, оборудования и т.д. ) на предмет соответствия фактических затрат и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии и материально-ответственными лицами. Один экземпляр передается в подразделение бухгалтерии, другой – материально-ответственным лицам. Бланк формы ИНВ-10. Инструкция по заполнению Бланк формы ИНВ-11. Акт инвентаризации расходов будущих периодовДанная форма акта формируется по результатам инвентаризации расходов будущих периодов на предмет соответствия фактических затрат, подтвержденных первичными учетными документами, с данными бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается ответственными членами комиссии. Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии. Бланк формы ИНВ-11. Инструкция по заполнению Бланк формы ИНВ-15. Акт инвентаризации наличных денежных средствДанная форма акта формируется по результатам инвентаризации кассы организации на предмет соответствия фактического наличия денежных средств, марок, чековых книжек и т.п. с данными бухгалтерского учета. Акт составляется в двух экземплярах (кроме ситуации со сменой материально-ответственных лиц) и подписывается всеми членами комиссии и лицами, ответственными за сохранность ценностей. Бланк формы ИНВ-15. Инструкция по заполнению Данная форма инвентаризационной описи формируется по результатам инвентаризации материально-ответственных лиц организации на предмет соответствия фактического наличия, ценных бумаг и бланков документов строгой отчетности данным бухгалтерского учета. Опись составляется в двух экземплярах и подписывается членами инвентаризационной комиссии и материально-ответственными лицами. При смене материально ответственных лиц опись составляется в трех экземплярах. Бланк формы ИНВ-16. Инструкция по заполнению Бланк формы ИНВ-17. Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторамиДанная форма акта формируется по результатам инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами на предмет соответствия фактической дебиторской и кредиторской задолженности, подтвержденной первичными учетными документами, и данных бухгалтерского учета. Акт инвентаризации составляется в двух экземплярах и подписывается членами комиссии. Один экземпляр передается в подразделение бухгалтерии, другой остается в комиссии. Бланк формы ИНВ-17. Инструкция по заполнению Бланк формы ИНВ-18. Сличительная ведомость результатов инвентаризации основных средствНастоящая форма сличительной ведомости формируется для отражения результатов инвентаризации основных средств и нематериальных активов по которым выявлены отклонения от данных бухгалтерского учета. Сличительная ведомость составляется в двух экземплярах бухгалтером. Один экземпляр хранится в бухгалтерии, второй передается материально ответственному лицу. Бланк формы ИНВ-18. Инструкция по заполнению Бланк формы ИНВ-19. Сличительная ведомость результатов инвентаризации товарно-материальных ценностейСличительная ведомость по форме ИНВ-19 формируется для отражения результатов инвентаризации товарно-материальных ценностей по которым выявлены отклонения фактических показателей (количества, суммы) от данных бухгалтерского учета. Сличительная ведомость составляется в двух экземплярах бухгалтером. Один экземпляр хранится в бухгалтерии, второй передается материально ответственному лицу. Бланк формы ИНВ-19. Инструкция по заполнению Бланк формы ИНВ-22. Приказ о проведении инвентаризацииПриказ по форме ИНВ-22 является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии. Бланк формы ИНВ-22. Инструкция по заполнению Бланк формы ИНВ-23. Журнал учета контроля за выполнением приказов о проведении инвентаризацииЖурнал по форме ИНВ-23 применяется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации. В данном журнале регистрируются приказы о проведении инвентаризации, составленные по форме ИНВ-22 Бланк формы ИНВ-23. Инструкция по заполнению Бланк формы ИНВ-24. Акт о контрольной проверке правильности проведения инвентаризации ценностейРезультаты контрольных проверок правильности проведения инвентаризаций оформляются актом по форме ИНВ-24 и регистрируются в Журнале учета контрольных проверок правильности проведения инвентаризаций по форме ИНВ-25 Бланк формы ИНВ-24. Инструкция по заполнению |