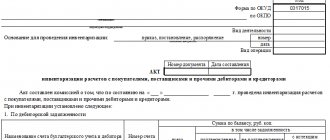

Акт об установленном расхождении по количеству и качеству при приемке импортных товаров Торг-3.

В разделе 2 по строкам 06 – 82 по графам 4 и 5 приводится расшифровка данных строки 01 раздела 1 о розничной продаже по товарным группам (товарам) в стоимостном выражении; по графам 6 и 7 – расшифровка данных строки 05 раздела 1 о запасах по товарным группам (товарам) в стоимостном выражении, заполняется в соответствии с пояснениями, приведенными по строке 05 раздела 1.

По строке 06 отражаются данные о розничной продаже и запасах свежего, охлажденного, замороженного или консервированного мяса животных, домашней птицы, мясных продуктов и консервов, мяса животных и птиц, являющихся объектами охоты (мясо дичи), субпродуктов из мяса животных, птицы, дичи.

Данные по строке 06 по всем графам должны быть больше или равны сумме данных по строкам 07, 08, 09, 10.

По строке 07 отражаются данные о розничной продаже и запасах говядины, свинины, телятины, баранины, козлятины, конины, мяса кроликов и прочих видов мяса животных. Данные о продаже и запасах субпродуктов из мяса животных по строке 07 не отражаются, а показываются только по строке 06.

По строке 08 отражаются данные о розничной продаже и запасах мяса кур, цыплят, цесарок, гусей, уток, индеек и другой домашней птицы. Данные о продаже и запасах субпродуктов из мяса домашней птицы по строке 08 не отражаются, а показываются только по строке 06.

По строке 09 отражаются данные о розничной продаже и запасах продуктов из мяса и мяса птицы, которые включают вареные, полукопченые, твердокопченые и другие колбасные изделия, сосиски и сардельки, мясокопчености, мясные закуски, полуфабрикаты (котлеты мясные, мясорастительные и с другими начинками, пельмени, блинчики и пирожки с мясом, фрикадельки, мясной фарш и другое), быстрозамороженных полуфабрикатов (с гарниром и без гарнира), кулинарных изделий из мяса, в том числе и собственного производства, мясных бульонных кубиков.

По строке 11 отражаются данные о розничной продаже и запасах рыбы живой, охлажденной, замороженной, соленой, пряного посола, маринованной, копченой, сушеной, вяленой, балычных изделий, икры (весовой и баночной), ракообразных, моллюсков и прочих морепродуктов, рыбных консервов в масле, томатном соусе, натуральных рыбных консервов, рыборастительных консервов, пресервов рыбных из сельди, кильки, скумбрии и прочих видов рыбы и морепродуктов.

Данные по строке 11 по всем графам должны быть больше или равны данным по строке 12.

По строке 13 отражаются данные о розничной продаже и запасах животных и растительных масел, маргариновой продукции, майонеза, майонезных соусов.

Данные по строке 13 по всем графам должны быть больше или равны сумме данных по строкам 14, 15, 16.

По строке 14 отражаются данные о розничной продаже и запасах сливочного масла (соленого, несоленого, вологодского, любительского, крестьянского, диетического), топленого масла, масла с наполнителями (сырного, шоколадного).

По строке 15 отражаются данные о розничной продаже и запасах растительных масел рафинированных и нерафинированных: подсолнечного, арахисового, горчичного, соевого, кукурузного, кунжутного, льняного, оливкового, рапсового, салатного и других.

По строке 16 отражаются данные о розничной продаже и запасах маргариновой продукции (молочного, сливочного, безмолочного маргарина, кондитерского и кулинарного жира).

По строке 17 отражаются данные о розничной продаже и запасах молока питьевого, молочных напитков без наполнителей и с наполнителями, кисломолочных продуктов и напитков (йогуртов, ряженки, кефира, простокваши, кумыса), сливок, сметаны, творога, творожных сырков, творожной массы, творожных полуфабрикатов (вареников, сырников), сыров, молочных консервов, молочных сухих сублимированных консервов, молока сгущенного и концентрированного.

Данные по строке 17 по всем графам должны быть больше или равны сумме данных по строкам 18, 19, 20, 21.

По строке 18 отражаются данные о розничной продаже и запасах молока питьевого цельного разливного, пастеризованного, стерилизованного.

По строке 19 отражаются данные о розничной продаже и запасах молочных напитков пастеризованных, стерилизованных (молоко восстановленное), изготовленных на основе сухого цельного коровьего молока, без наполнителей.

Строка 23. Сахар

По строке 23 отражаются данные о розничной продаже и запасах сахара, сахарной пудры, ксилита, сорбита, других сахарозаменителей.

По строке 24 отражаются данные о розничной продаже и запасах мучных и сахаристых кондитерских изделий.

По строке 25 отражаются данные о розничной продаже и запасах чая, кофе, какао, а также чаев травяных, детских, кофейных напитков, капсул для кофемашин, цикория (с добавками и без добавок), чайных и кофейных подарочных наборов (с чашками, ложками, конфетами и другим).

Данные по строке 25 по всем графам должны быть больше или равны данным по строке 26.

Строка 28. Мука

По строке 28 отражаются данные о розничной продаже и запасах муки, концентратов мучных изделий для приготовления тортов, пирожных, кексов, печенья, булочек, пирогов, вареников и прочих мучных блюд, а также детских мучных питательных смесей.

Строка 29. Крупа

По строке 29 отражаются данные о розничной продаже и запасах круп, а также каш для детского питания, детских питательных смесей на крупяных отварах.

По строке 31 отражаются данные о розничной продаже и запасах хлебобулочных изделий (хлеба всех видов, булочных, бараночных изделий, пирогов, пирожков, пончиков и другого), а также сухариков, гренок, хрустящих хлебцев.

По строке 35 отражаются данные о розничной продаже и запасах алкогольных напитков, включая пиво и пивные напитки.

По строке 36 отражаются данные о розничной продаже и запасах овощных и фруктовых соков, минеральной воды, бутилированной питьевой воды и прочих безалкогольных напитков.

По строке 38 отражаются данные о розничной продаже и запасах жевательной резинки, пищевых добавок, биологически активных добавок, пряностей, специй и других пищевых продуктов, не включенных в другие строки формы.

По строке 40 отражаются данные о розничной продаже и запасах косметических и парфюмерных товаров, кроме мыла.

По строке 42 отражаются данные о розничной продаже и запасах холодильников и морозильников, посудомоечных машин, бытовых стиральных и сушильных машин, бытового оборудования для приготовления пищи и нагревательных устройств, швейных машин, пылесосов и прочих электрических бытовых приборов.

Данные по строке 42 по всем графам должны быть больше или равны сумме данных по строкам 43 и 44.

По строке 45 отражаются данные о розничной продаже и запасах аудиоаппаратуры, телевизоров, видеомагнитофонов, видеокамер, домашних кинотеатров.

Данные по строке 45 по всем графам должны быть больше или равны сумме данных по строкам 46 и 47.

По строке 46 отражаются данные о розничной продаже и запасах аудиоаппаратуры, к которой относятся магнитофоны, магнитолы, деки, музыкальные центры, плееры, радиоприемники, тюнеры, усилители, эквалайзеры, колонки, диктофоны, автомобильная аудиоаппаратура, проигрыватели с лазерной оптической системой считывания для компакт-дисков, проигрыватели для грампластинок.

По строке 47 отражаются данные о розничной продаже и запасах плазменных, проекционных, кинескопных телевизоров, LCD-телевизоров и др.

По строке 49 отражаются данные о розничной продаже и запасах лыжного инвентаря, инвентаря для водного спорта, снарядов и инвентаря для занятий физкультурой, легкой атлетикой, прочими видами спорта или для игр на открытом воздухе, специальной спортивной обуви (лыжные ботинки, футбольные бутсы, ботинки с прикрепленными коньками). По строке 49 продажа и запасы спортивной одежды и обуви типа кроссовок не отражаются.

По строке 50 отражаются данные о розничной продаже и запасах компьютеров в полной комплектации, включая планшетники (iPad), ноутбуки, нетбуки.

По строке 51 отражаются данные о розничной продаже и запасах мониторов, принтеров, акустических систем, мыши, клавиатуры, тачпадов, сенсорных экранов, микрофонов, сканеров, веб-камер, устройств захвата видео, ТВ-тюнеров, устройств, служащих для накопления информации, обрабатываемой компьютером (НЖМД, НГМД, USB – флеш – накопитель).

По строке 52 отражаются данные о розничной продаже и запасах фотоаппаратов, объективов, вспышек, карт памяти, штативов, светофильтров, фоторамок цифровых, аккумуляторов, зарядных устройств, фотопленок.

По строке 53 отражаются данные о розничной продаже и запасах мобильных телефонов, включая iPhone, смартфоны.

По строке 54 отражаются данные о розничной продаже и запасах велосипедов и мотовелосипедов, включая детские велосипеды.

Строка 55. Книги

По строке 55 отражаются данные о розничной продаже и запасах книг.

По строке 60 отражаются данные о розничной продаже и запасах мужских, женских и детских пальто, полупальто, плащей, курток, комбинезонов, костюмных изделий, пиджаков, жакетов, брюк, плательных изделий, юбок, блузок, жилетов, брючных комплектов и другой верхней одежды, включая верхний трикотаж. По строке 60 продажа и запасы спортивной одежды, одежды из кожи не отражаются. Сведения по перечисленным товарным позициям показываются по строке 82.

Данные по строке 60 по всем графам должны быть больше или равны данным по строке 60.1.

По строке 61 отражаются данные о розничной продаже и запасах нательного белья: трусов, панталон, кальсон, ночных сорочек, пижам, купальных и домашних халатов, комбинаций, нижних юбок, пеньюаров, маек, фуфаек и другого нательного белья, включая бельевой трикотаж.

Данные по строке 61 по всем графам должны быть больше или равны данным по строке 61.1.

По строке 62 отражаются данные о розничной продаже и запасах одежды из меха, включая принадлежности (муфты, воротники и так далее), кроме изделий, у которых мех является отделкой (воротник, отвороты, манжеты и так далее), а также головных уборов, обуви, перчаток, игрушек из натурального меха.

Данные по строке 62 по всем графам должны быть больше или равны данным по строке 62.1.

Строка 64. Обувь

По строке 64 отражаются данные о розничной продаже и запасах мужской, женской и детской обуви из любого материала и разного назначения, кроме специальной спортивной обуви (лыжных ботинок, футбольных бутс, ботинок с прикрепленными коньками, роликов).

Структура отчета и порядок его заполнения

Инструкции по заполнению формы приведены в тех же приказах Росстата, которыми утверждены их бланки. Принципиальных обновлений в инструкции в связи с изменением бланка нет.

Отчет состоит:

- из организационной (вводной) части, заполняемой стандартным набором сведений об отчитывающейся компании;

- 3 основных разделов.

Раздел 1 «Оборот розничной торговли»

Раздел представлен таблицей из 4 граф и 5 строк. В нем приводятся данные на отчетную дату в сравнении с аналогичным периодом прошлого года.

Объем розничной торговли отражается в фактических ценах продажи, включающих:

- торговую наценку;

- НДС;

- аналогичные обязательные платежи.

Данные в отчете не должны включать обороты розничной торговли:

- в виде стоимости товаров, проданных в розницу фирмам и ИП;

- оборот общепита.

В отражаемый в отчете розничный оборот включаются те операции, которые подтверждаются кассовым чеком или заменяющим его документом.

Раздел содержит данные:

- об обороте розничной торговли с детализацией данных по пищевым товарам и способам продажи (с помощью интернета или посредством почтовых отправлений);

- о запасе товаров для реализации населению на конец периода.

О налоговых нюансах одного из видов розничной торговли расскажет статья «Развозная торговля на ЕНВД: особенности законодательства».

Раздел 2 «Розничная продажа и запасы товаров по видам»

Второй раздел отчета поясняет цифры из раздела 1 о розничном обороте и запасах товара. Расшифровки приводятся в строках 06–82 по стоимости реализованных населению и находящихся в запасе на конец отчетного периода отдельных видов продовольственных и непродовольственных товаров (мясу, рыбе, молочным продуктам, свежим фруктам, пылесосам, холодильникам, телевизорам, обуви, стройматериалам, лекарствам и др.).

Каждая товарная группа в отчете приведена под соответствующим кодом из классификатора продукции по видам экономической деятельности (ОКПД2).

Раздел 3 «Количество автозаправочных станций»

Строки 83–85 третьего раздела отчета заполняются единожды в год — только в отчетности за 1 квартал. Он включает сведения о количестве АЗС с детализацией по видам автозаправочных станций:

- многотопливные (МТЗС);

- газозаправочные (КриоГЗС, АГНКС, АГЗС).

О нюансах применения современных кассовых аппаратов при розничной продаже бензина читайте в материале «Онлайн-кассы для АЗС с 2020 года — разъяснения».

Образец отчета о розничном товарообороте

| Строка отчета | Наименование товара | Детализация товарной группы |

| Молочные продукты | Данные о розничной продаже и запасах молочной продукции | |

| Из них: Молоко питьевое | Данные о розничной продаже и запасах:

| |

| Молочные напитки | Данные о стоимости продажи и запасов:

| |

| Сыры жирные | Сведения о розничной продаже сыра | |

| Консервы молочные сухие, сублимированные | Стоимость проданного сухого и сублимированного молока и его остатки на конец квартала |

Образец отчета, заполненного по этим данным, смотрите ниже.

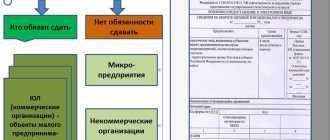

Если компания малого бизнеса торгует в розницу отдельными видами продовольственных и непродовольственных товаров, ей необходимо поквартально отчитываться об объемах розничного товарооборота и запасах товара на конец отчетного периода. Форма 3-ТОРГ ПМ в 2017–2018 годах представляется в территориальный орган статистики не позднее 15 числа месяца, следующего за отчетным кварталом.

Раздел 1. Оборот розничной торговли

Регламентирует составление отчета специальный документ-приложение к распоряжению Росстата от 04.08.2016 № 388 – Указания по заполнению. В соответствии с ним заполнение начинают с титула, где необходимо указать общие сведения о компании:

- полное название организации, предоставляющей отчет;

- адрес фирмы. При несовпадении юридического адреса с фактическим, необходимо обязательно указать фактический;

- код ОКПО.

1-й раздел формы 3-ТОРГ (ПМ) 2020 «Оборот розничной торговли» оперирует общими результатами по кварталу: в строке 01 показываются итоги по обороту розницы за отчетный квартал в сравнении с аналогичным периодом прошлого года. Это обеспечивает визуальный анализ абсолютных показателей товарооборота, который определяется как выручка от реализации товаров населению, включая все способы оплаты. Т.е.

эти значения объединяют полную стоимость товаров, в т.ч. проданных в кредит или со скидкой. Стоимость указывается в ценах реализации, т. е. включающих и торговую наценку/накидку, и другие составляющие, например, НДС. Из совокупной суммы товарооборота выделяют реализацию пищевых товаров, напитков и табачных изделий (строка 02).

Отдельными строками фиксируется информация о стоимости товаров, реализованных в режиме интернет-продаж (стр.03), почтовыми отправлениями (стр. 04) – по каталогам, образцам и т.д.

Стоимость товаров, проданных компаниям, предпринимателям, предприятиям общепита в розничном обороте не учитываются. Этого требует порядок заполнения 3-ТОРГ (ПМ), поскольку форма создана для статистической обработки данных, свидетельствующих о розничном обороте продаж исключительно населению.

На конец отчетного периода в строке 05 выводятся остатки запасов товаров для последующей реализации также в сравнении с данными прошлого периода. Опираясь на указания о том, как заполнить форму 3-ТОРГ (ПМ), стоимость запасов также указывают в продажных ценах исходя из средних цен продаж на аналогичный ассортимент в отчетном и предшествующем периодах.

- полное название организации, предоставляющей отчет;

- адрес фирмы. При несовпадении юридического адреса с фактическим, необходимо обязательно указать фактический;

- код ОКПО.

1-й раздел формы 3-ТОРГ (ПМ) 2020 «Оборот розничной торговли» оперирует общими результатами по кварталу: в строке 01 показываются итоги по обороту розницы за отчетный квартал в сравнении с аналогичным периодом прошлого года. Это обеспечивает визуальный анализ абсолютных показателей товарооборота, который определяется как выручка от реализации товаров населению, включая все способы оплаты. Т.е.

эти значения объединяют полную стоимость товаров, в т.ч. проданных в кредит или со скидкой. Стоимость указывается в ценах реализации, т. е. включающих и торговую наценку/накидку, и другие составляющие, например, НДС. Из совокупной суммы товарооборота выделяют реализацию пищевых товаров, напитков и табачных изделий (строка 02).

Отдельными строками фиксируется информация о стоимости товаров, реализованных в режиме интернет-продаж (стр.03), почтовыми отправлениями (стр. 04) – по каталогам, образцам и т.д.

Оптовой торговлей в целях заполнения основного показателя в строке 01 формы ПМ-торг считается:

- стоимость товаров, отгруженных с обязательным заполнением счета-фактуры;

- выручка от проданных товаров, закупленных в целях последующей реализации юридическим лицам и индивидуальным предпринимателям для дальнейшего использования или перепродажи;

- если в оборот включается цена продажи с наценкой, НДС, акцизом, таможенным сбором, со всеми обязательными платежами;

- для комиссионеров (агентов) — вознаграждение в случае осуществления ими деятельности в интересах другого лица (комитента, принципала) отражается с налогом на добавленную стоимость по фактической стоимости;

- у комитентов — оборот по торговле, осуществленной комитентом (принципалом) на основе договоров комиссии или агентских договоров, указывается по стоимости проданных товаров.

Оборот по строке 01 указывается в тысячах рублей с одним десятичным знаком после запятой.

Не является оптовой продажей в целях заполнения данного статистического отчета:

- реализация продукции населению, т. к. это является розничной торговлей;

- выручка от продажи карт топливных, телефонных, услуг связи, а также от продажи лотерейных билетов;

- стоимость коммунальных услуг, оказанных населению, предприятиям (газ, водоснабжение, электроэнергия).

Статистическая отчетность по форме ПМ-торг обязательна для субъектов малого бизнеса оптовой торговли (кроме микропредприятий). Организации розничной торговли этот отчет не сдают. При заполнении основного показателя необходимо включать оборот, который считается оптовым только в целях заполнения этой формы отчета. Данные сведения представляются в Росстат ежемесячно 4-го числа за прошедший месяц.

Федеральная служба госстатистики собирает сведения об обороте малых предприятий, занимающихся оптовой торговлей. Для сбора таких сведений Приказом Росстата от 16.07.2015 № 321 (в ред. от 28.08.2017) утверждена ежемесячная форма ПМ-торг. Данные заполняются по организации в целом, то есть по всем «обособкам» (филиалам и структурным подразделениям), независимо от их местонахождения.

ПМ-торг – кто сдает данный отчет? Данную форму сдают все юрлица – субъекты малого предпринимательства (исключением являются микропредприятия), осуществляющие оптовую торговлю. предоставляют сведения об обороте торговли на общих основаниях. Если организация временно не ведет деятельность, но часть отчетного периода торговля все-таки осуществлялась, подавать сведения об обороте необходимо в общем порядке (указав дату приостановки деятельности).

ПМ-торг – срок сдачи: до 4 числа месяца, следующего за отчетным (включительно). Организация заполняет актуальную форму для предоставления сведений и подает ее в территориальный орган Росстата по месту своего нахождения. Если деятельность не осуществляется по месту нахождения, то форму необходимо предоставить по месту, где деятельность осуществляется фактически.

Под названием формы необходимо указать месяц и год, за которые подаются сведения. Под общими сведениями (сроки предоставления, кто должен предоставлять сведения и т.д.), отчитывающейся организации вносится ее наименование. Наименование указывается в следующем порядке: полное название вносится так, как указано в учредительных документах, а в скобках указывается сокращенное название.

Далее в отчете ПМ-торг (статистика) заполняется почтовый адрес организации. В данной строке необходимо указать юридический адрес (с почтовым индексом). Если фактический и почтовый адреса отличаются, указывается и фактический адрес. В кодовой части таблицы обязательно нужно указать код ОКПО.

Заполнение формы ПМ-торг не должно вызвать затруднений – форма не является объемной. Фактически форма содержит только один основной показатель – оборот оптовой торговли за несколько периодов. Данную информацию отражают в небольшой таблице из пяти колонок.

- Наименование показателя – оборот оптовой торговли;

- Номер строки;

- Оборот за отчетный месяц;

- Оборот за предыдущий месяц;

- Оборот за тот же месяц прошлого года.

Если ПМ-торг заполняется комиссионером или агентом (тем, кто действует в интересах другого лица), то указывается только сумма полученного вознаграждения.

Не нужно указывать доход от продажи товаров населению — данный оборот не относится к оптовой торговле. В оборот оптовой торговли не входит также стоимость лотерейных билетов, телефонных карт, карт для экспресс-оплаты услуг связи, топливных карт.

Оборот приводится в ценах фактической продажи, включая торговую наценку, НДС, акцизы, таможенные сборы и другие обязательные платежи.

Как заполнить 3 ТОРГ ПМ? Начнем с титульного листа. Он заполняется по общим правилам. Здесь необходимо указать (п. 5 Указаний):

- полное наименование организации и рядом в скобках краткое наименование;

- адрес. Если же юридический адрес не совпадает с фактическим, то указывается именно фактический;

- код ОКПО.

В разделе 1 показываются итоговые сведения по обороту розничной торговли за отчетный период, а также за аналогичный период предыдущего года, что обеспечивает наглядное сравнение показателей. Оборот розничной торговли определяется как выручка от продажи товаров населению для личного потребления независимо от способа их оплаты.

При этом в оборот включается полная стоимость товаров, даже если они были проданы со скидкой, в кредит, по льготным ценам (как в случае продажи лекарств аптеками определенным категориям населения). Стоимость товара учитывается в продажных ценах, включающих в себя торговую наценку и обязательные платежи, такие как НДС.

Стоимость товаров, проданных юридическим лицам и ИП, а также оборот сферы общественного питания в обороте розничной торговли не учитываются (п. 6 Указаний).

Отдельно в разделе 1 отражаются сведения о стоимости товаров, проданных через Интернет-магазины, а также проданных по почте – по каталогам, образцам и т.д. (п. 7,8 Указаний).

Также в разделе 1 должны быть указаны сведения о запасах уже приобретенных товаров и предназначенных для реализации населению. При этом в соответствии с порядком заполнения 3 ТОРГ ПМ оценка стоимости запасов должна быть произведена исходя из средних цен реализации на аналогичные товары в отчетном периоде и соответствующем периоде предыдущего года (п. 9 Указаний).

Особые указания по заполнению бланка 3 ТОРГ ПМ предусмотрены для комиссионеров, поверенных, агентов (п. 4, 9 Указаний).

В разделе 2 формы приводится расшифровка данных к разделу 1 по товарным группам (п. 10 Указаний).

Форма ПМ-торг месячная — как заполнять? Отчет «Сведения об обороте оптовой торговли малого предприятия» прост в заполнении, он содержит только один показатель — оборот оптовой торговли, который указывается за несколько периодов:

- за отчетный месяц;

- за прошлый месяц;

- за одноименный месяц прошлого года.

При заполнении сведений по отчитывающейся фирме необходимо указать:

- полное наименование организации и рядом в скобках написать краткое;

- индекс и юридический адрес фирмы, если местонахождения отличается от регистрации, то отметить фактический адрес;

- ОКПО, присвоенный статистикой, данный код можно «подсмотреть» в форме баланса в строке кодов организации.

Как оформляется товарный журнал ТОРГ-23

Изначально оформлять журнал начинает главный бухгалтер или иной ответственный представитель организации. Вносятся записи на обложку ТОРГ-23.

На обложке следует заполнить следующие поля:

- Название и реквизиты организации, которая передает товар для продажи ларькам, киоскам и прочим объектам мелкой розницы, в том числе указывается адрес и телефон для контактов;

- Название подразделения организации, через которое осуществляется мелкорозничная торговля;

- ОКВЭД деятельности;

- ФИО продавца киоска, ларька – то есть работника, которому передается для реализации товар;

- Сведения о данном работнике – адрес проживания, контактные данные, реквизиты паспорта;

- Наименование места мелкорозничной реализации товара;

- Адрес расположения торгового объекта;

- Дата заключения договора с продавцом;

- Дата выдачи ему товарного журнала;

- Должность, подпись и расшифровка в отношении лица, заполнившего титульную часть и выдавшего журнал продавцу;

- Регистрационные реквизиты, присваиваются в процессе регистрации товарного журнала – наименование документа, в котором осуществлена регистрация, а также дата совершения данной операции;

- Начальная дата ведения журнала;

- Конечная дата – заполняется по завершению ведению товарного журнала. На этапе выдачи формы ТОРГ-23 продавцу данное поле не заполняется.

После того, как будут заполнены указанные поля обложки товарного журнала, он регистрируется в специально предназначенном для этого документе, после чего выдается мелкорозничному торговцу для дальнейшего ведения и заполнения в процессе осуществления торговой деятельности.

Ежедневно или по мере совершения приходно-расходных операций в табличную часть товарного журнала вносятся записи о передаче товара и выручки от его продажи. В течение дня может быть выполнено несколько таких записей, никаких ограничений нет. В конце рабочего дня или смены подводятся итоги по остаткам товара для реализации. В табличной части могут отражаться не только передача товара и выручки, но и возврат товарных ценностей обратно на склад организации.

Подробное заполнение граф таблицы:

| Номер графы | Пояснения по заполнению |

| 1 | Дата внесения сведений в таблицу, для каждой даты может быть указано несколько записей. |

| 2 | Номер документа, на основании которого совершается запись – для заполнения каждой строки требуется документальное обоснование в виде приходного или расходного документа. Графа не заполняется по записям, выводящим остаток на конец дня. |

| 3 | Содержание записи – суть регистрируемой операции (отпуск товара со склада, сдача выручки, возврат товара, выведение остатка). |

Составление акта ТОРГ-3

Бланк ТОРГ-3 заполняется практически так же, как и форма ТОРГ-2. Он состоит из трёх частей.

Первая страница — «шапка», заполняется аналогично форме ТОРГ-2. На ней указываются организации, участвующие в сделке, их реквизиты, даты отгрузки и получения товара и др. Внизу страницы должна быть подпись руководителя организации-грузополучателя.

Вторая страница содержит перечень полученного товара и отражает расхождения между сопроводительными документами к нему и фактическим количеством и качеством товара. Оставшиеся пустые строки перечеркиваются.

На третьей странице дается заключение комиссии. Если расхождения выявлены по качеству, должна быть проведена экспертиза, результаты которой заверяются печатью; в таком случае заключение комиссии не обязательно.

Кто должен подписать акт по форме ТОРГ-3:

- руководитель получателя товара;

- председатель и члены специально созданной комиссии;

- эксперт или представитель незаинтересованной организации.

Акт будет иметь юридическую силу только в том случае, если в процессе приемки продукции будут принимать участие независимые участники. Это могут быть представители Торгово-промышленной палаты, экспертной или иной организации. Представитель поставщика может не присутствовать, но руководство фирмы-поставщика обязательно должно дать свое согласие на составление акта без его присутствия.

Применение и назначение

В любой организации, где осуществляется движение товаров, обязательно нужно осуществлять регистрацию их поступления и убывания. Для этого в бухгалтерском учете документация прихода и отпуска товара формируется в специальные регистры.

Сверка остатков и достоверность наличия товаросопроводительной документации осуществляется на основании сданных в бухгалтерию товарных отчетов по форме ТОРГ 29. В нем отчитывающийся работник сводит всю информацию по бумагам о приходе и выбытии у него товарной массы. Таким образом, отчет является в своем роде реестром приходно-расходных накладных, сведенных в отдельные списки согласно поступивших документов.

Такая форма отчета легко позволяет проконтролировать товарооборот по отдельному участку, за который отвечает ответственное лицо. Главное в этом вопросе не допускать ошибок и внимательно заполнять форму, тогда все будет на предприятии в порядке.

Ошибки в заполнении журнала ТОРГ-23

Вся ответственность за правильное ведение товарного журнала лежит на работнике мелкорозничной торговой точки, которому форма ТОРГ-23 выдана. На самом деле товарный журнал достаточно прост в заполнении, поэтому обычно не вызывает особых проблем в оформлении. Простота бланка минимизирует возможные ошибки в его заполнении. Главное – правильно внести информацию о продавце, который будет продавать отпускаемый товар. Именно это лицо имеет право вносить записи в товарный журнал.

В свою очередь, продавцу следует внимательно анализировать вносимые в таблицу суммы, проверять их соответствие приходно-расходным документам, считать по итогам своей смены, на какую сумму остался товар, правильно фиксируя стоимость в нужной графе журнала. Также нужно следить за проставлением подписей ответственных лиц. Продавцу во избежание проблем нужно убедиться в наличии подписи материально-ответственного лица, отпускающего товар со склада, а также лица, принимающего деньги за реализованные ценности.

Порядок оформления

Данный отчет для удобства используется в фирмах, занимающихся продажей товаров в розницу, а учет деятельности при их поступлении и убытии ведется с использованием продажной цены. Удобен для тех предприятий, где задействован стоимостный метод учета товаров, называемый сальдовым.

Требования к данному документу такие:

- Сколько экземпляров составляется? Он подается в двух экземплярах, один из которых остается в бухгалтерии с оригиналами прикладываемых к нему документов, а второй остается у ответственного лица.

- Кто из работников должен отчитываться? Обязанность его составлять относится к материально ответственным лицам, которые осуществляют прием и отпуск товаров. Данный сотрудник сдает отчет бухгалтеру на проверку. Если все в порядке, то из двух бланков один экземпляр визируется проверяющим лицом и возвращается ответственному лицу.

- Как вносятся данные в отчет? Заполнение параметров из поступившей в отчетном периоде документации по товарообороту производиться как в электронном виде, так и вручную ручкой с чернилами синего или черного цвета.

- Что должен подтвердить этот документ? Вся информация, отраженная в бланке ТОРГ 29, является подтверждением движения товара: сколько поступило и убыло, а также какой остаток есть в наличии на конец отчетного периода.

- Основания и порядок применения бланка ТОРГ 29. Форму заполняет материально ответственное лицо, исходя из наличия документов за отчетный период, утвержденный главным управляющим организации. Все документы разделяют на 2 таблицы о приходе и расходе товара в соответствии с хронологическим порядком их создания.

- Место хранения каждого экземпляра заполненных бланков ТОРГ 29. Один из них сберегается в архиве бухгалтерии торговой организации, а другой — у материально ответственного лица.

Теперь давайте перейдем к самому заполнению бланка отчета.

Образец заполнения товарного отчета (форма ТОРГ 29). Страница 1

Образец заполнения товарного отчета (форма ТОРГ 29). Страница 2

Кто подписывает товарный ярлык ТОРГ-11

Ярлык подписывают лица, заполнившие документ и проверившие правильность заполнения документа, это может быть:

- Руководящий сотрудник склада или иного места, где расположены ТМЦ (заведующий складом, магазином);

- Сотрудник склада, например, кладовщик, материально-ответственный за данный товар;

- Представитель бухгалтерии.

Подпись ставится после проверки заполнения материально-ответственным лицом бланка ТОРГ-11 на поступивший в место хранения товар.

Подписанный товарный ярлык в бухгалтерию не сдается, документ нужен исключительно для складского учета ТМЦ в местах хранения, поэтому проверенный и подписанный документ остается на складе.

Товарный ярлык можно заполнять вручную, можно формировать с помощью автоматизированной системы учета документов, если таковая применяется на складе предприятия. Применение специальных программ автоматизации документооборота позволяют ускорить процесс оформления, облегчая работу сотрудников склада.

В указаниях по оформлению данного бланка говорится о том, что заполнять товарный ярлык нужно на каждое наименование. Это значит, что сведения по каждому наименованию ТМЦ, имеющемуся в месте хранения, должны быть отражены в ярлыке.

Допустимо в один бланк ТОРГ-11 заносить сведения по нескольким наименованиям в случае, если они хранятся вместе в одной ячейке (на одной полке) на складе. Общее количество хранимых ценностей в конкретном месте указывается в итогах заполненной таблицы формы ТОРГ-11.

Все оформленные товарные ярлыки регистрируются в специальном учетном журнале. Каждый документ имеет свой уникальный номер, который проставляется в соответствии с данным журналом. Номер проставляется в специальном поле в «шапке» бланка ТОРГ-11, рядом ставится дата формирования документа.

В верхней части товарного ярлыка заполняется традиционная информация о владельце ТМЦ:

- Наименование фирмы, ее адрес, ОКПО;

- Наименование структурного подразделения, где хранятся поступающие ценности;

- Деятельности по классификатору по ОКВЭД;

- Дата инвентаризации.

В табличной части формы ТОРГ-11 заполняется информация о ТМЦ:

| Номер графы | Заполняемая информация |

| 1 | Наименование товара (обычно ярлыки заполняют на ценности длительного хранения) |

| 2 | Код товара по общероссийскому классификатору продукции |

| 3 | Наименование единицы измерения |

| 4 | Код единицы измерения по классификатору |

| 5 | Артикул товара |

| 6 | Сорт, если данное понятие применимо к указанному товару |

| 7 | Размеры, рост – если требуется |

| 8-14 | Характеристика указанного наименования, в зависимости от типа товара указываются соответствующие отличительные параметры, характеризующие объект |

| 15 | Количество согласно указанной единице измерения |

| 16 | Цена – товар может приниматься по продажным или закупочным ценам. |

Если в одном месте хранения находится несколько наименований, то все они последовательно перечисляются в таблице формы ТОРГ-11, по итогам таблицы суммируются данные о количестве. Под таблицей суммарное количество товара пишется прописью.

После заполнения товарного ярлыка материально-ответственным лицом, документ передается для проверки вышестоящему начальству, например, заведующему складом. Данное лицо проверяет корректность заполнения, после чего ставит свою подпись, тем самым подтверждая наличие указанных позиций в данном месте хранения.

Правила заполнения

Помочь в заполнении отчета поможет следующая пошаговая инструкция:

- Бланки товарных отчетов заполняются и сдаются в указанный руководителем срок, который не может быть более 10 дней. Возможен вариант составления отчета дважды в утвержденный руководством отчетный период, например, при проведении инвентаризации.

- Составлять документ в 2-х экземплярах должен материально ответственный сотрудник, кому доверено распоряжение и хранение реализуемой продукции.

- Необходимо все товарные отчеты нумеровать в сквозном порядке, начиная с начала года. Исключением является случай, когда назначается новое материально-ответственное лицо. При таких обстоятельствах нумерация начинается заново с момента вступления его в должность.

- Наиболее часто применяют унифицированную форму бланка для товарного отчета под № ТОРГ-29, состоящую из двух страниц отдельно для приходных и расходных бумаг. В хронологическом порядке каждый документ отдельной строкой регистрируются данные вначале из приходных документов, а на следующей странице в таком же порядке расходные бумаги.

- Перед началом внесения данных из накладных и кассовых (приходных и расходных) ордеров, нужно заполнить сведения в шапке бланка. В этой части нужно обязательно вписать полное наименование организации, например, «Общество с ограниченной ответственностью «Александрия». Ниже вносят данные о структурном подразделении, например, склад.

- После сведений об организации и отделе или участке вписывают информацию о материально-ответственном лице: его индивидуальные данные, занимаемую должность, табельный номер.

- Начните заполнять таблицу с места указания остатка на начало проверки. Сумма остатка на начало периода должна быть такой же, как и остаток в конце бланка о предыдущем товарном отчете. Затем вносите построчно в хронологическом порядке данные из приходных документов и накладных: наименование, дату, номер, сумму товара, стоимость тары. Обратите внимание, что все параметры каждого документа вписываются отдельно. Даже если накладные от одного поставщика и поставлены товары в один день, суммировать их нельзя. После заполнения всех приходных документов в конце выводятся итоговые суммы прихода за отчетный период.

- Переходим к следующему этапу составления отчета: заполняем страницу вторую, в которой нужно отразить все сведения о расходе. Табличные данные в бланке расходной части заполняются аналогично приходного реестра документов на первом листе. В конце указываются итоговые суммы расхода. Обратите внимание! В расходный список не забывайте вносить также сведения о товарах, возвращенных поставщикам.

- Заканчивают заполнение бланка тем, что в разделе «Приложение» отражают количество товаросопроводительных бумаг и в указанном месте материально ответственное лицо ставит свою подпись.

- Заполненная форма ТОРГ 29 передается в бухгалтерский отдел, где его проверяют сразу же в день сдачи. Если отчет совпадает с данными бухгалтерского учета, то сверив их, бухгалтер должен поставить свои отметки в графах 6 и 7, а также свою подпись.

Для чего используется журнал ТОРГ-23

Применение товарного журнала ТОРГ-23 актуально для тех компаний, которые выдают своим работникам товарные ценности для последующей их продаже через мелкорозничные торговые объекты, например, киоски, ларьки, то есть свои выносные торговые точки, обособленно расположенные по отношению к организации. Журнал подтверждает факт передачи товаров для мелкорозничной реализации, а также последующее получение выручки от продаж.

Товарный журнал ведется в единственном экземпляре и хранится у лица, которое осуществляет мелкорозничную торговлю полученным от организации товаром.

Записи в форму ТОРГ-23 вносятся при каждой передаче товарных ценностей работнику для продажи, а также при каждом получении от него вырученных от реализации денежных средств. Алгоритм применения журнала следующий:

- Ответственный работник организации, передающий товарные ценности для мелкорозничной торговли, заполняет обложку журнала, ставит свою подпись на ней;

- Журнал передается работнику, осуществляющему торговлю полученным товаром, на протяжении всего периода ведения журнал хранится у данного лица;

- При передаче ТМЦ для реализации работнику мелкорозничной торговли материально-ответственным представителем организации вносятся записи в журнал, подтверждающие факт приема-передачи. Данная операция совершается на основании расходных накладных.

Ответственность за отсутствие данных отчетов

Отвечать налогоплательщикам за отсутствие отчетной документации придется по статье 120 НК РФ. Данный факт является случаем грубейших нарушений пунктов, указанных в правилах учета доходов и расходов при налогообложении организаций.

В законе оговорено, что сотрудник, назначенный ответственным за оформление фактов хозяйственной жизни торгового объекта, обязан обеспечивать выдачу первичной документации для своевременного внесения данных в бухгалтерский учет.

Но наказание можно понести только за такие нарушения:

- ошибки, допущенные при невыполнении правил ведения бухгалтерского учета;

- несвоевременное представление отчетов в бухгалтерию;

- невыполнение порядка или не выдерживание установленного периода хранения учетной документации.

Под наказание попадают только лица, занимающие ответственные должности в организации. Это описано в ст. 15.11 КоАП РФ.

Обратите внимание, что наказание за само отсутствие первичной документации в КоАП РФ не предусмотрено.

Кем заполняется товарный журнал ТОРГ-23

В заполнении документа участвуют несколько лиц:

- Доверенный представитель организации, от которой работник мелкорозничной торговли получает товар для реализации (например, главный бухгалтер) – заполняет обложку товарного журнала, заверяя его выдачу работнику;

- Материально-ответственные лица, передающие товар для реализации и принимающие вырученные от продажи средства;

- Работник, осуществляющий торговлю полученным от организации товаром, выводит показатели остатка на конец каждого рабочего дня (продавец ларька, киоска или иного мелкорозничного торгового объекта). Если продавцы работают посменно, то вносить записи в журнал может каждый из них по итогам своей смены.

Лицо, ответственное за хранение и правильность заполнения журнала ТОРГ-23, указывается на обложке документа. Это продавец мелкорозничной сети, который продает товар через выносные торговые точки организации.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |