Сейчас смотрят: 748

В этой статье я не стану переписывать нормативные акты (а лишь перечислю их ниже), которыми регламентируется учет материалов на производственном предприятии. Этого вполне хватает на просторах интернета. Здесь я расскажу про практический учет материалов в производстве продукции.

Учет материалов в производстве продукции регламентируется:

– ПБУ 5/01 «Учет материально-производственных запасов» (Приказ Минфина от 09.06.2011 №44н); – Методическими указаниями по бухгалтерскому учету материально-производственных запасов (Приказом Минфина от 28.12.2001 г. №119н); – Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (Приказ Минфина от 26.12.2002 г. №135н).

Как я объясняю на семинарах – научитесь читать и применять законодательство, и будет вам счастье.

Но на самом деле, учет материалов в производстве продукции, это достаточно объемный участок работы. Тем более, если ваше предприятие производит готовую продукцию для широкого круга потребителей. Следовательно, от правильности ведения данного участка зависит успешность развития компании и дальнейшее ее существование. Давайте рассмотрим этапы движения и учета сырья и материалов в производстве.

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ МАТЕРИАЛАМИ

Если немного углубиться в финансовый учет, то мы поймем откуда берутся материалы для производства продукции. Во-первых, составляется план продаж готовой продукции, а уже отсюда составляются:

- план производства продукции;

- план закупки для этого производства материалов;

- планы трудовых затрат;

- и другие планы и бюджеты компании.

виды бюджетов на производстве

То есть, план по закупке сырья и материалов берется на основе плана производства! Далее снабженцы компании подбирают подходящих поставщиков по своим параметрам и заказывают сырье и материалы для производства продукции.

Акт списания

Чтобы списать испорченную продукцию комиссия составляет акт в 3 экземплярах. Каждый из них подписывается всеми членами комиссии. Если списываемая продукция может угрожать здоровью людей и животных, способствовать возникновению опасных заболеваний, то для списания необходимо пригласить представителей санитарной инспекции либо иного надзорного органа.

Один из экземпляров акта передается в бухгалтерскую службу компании. На основе акта бухгалтер спишет с материально-ответственного сотрудника порчу. Остальные экземпляры потребуется отдать работнику, на котором числится испорченный продукт, и отделу.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

Учет материалов в производстве – бухгалтерские проводки:

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС: Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету: Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%. На основании накладной бухгалтер делает следующие проводки: Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС); Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления); Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.

Если были использованы не все отпущенные производственные запасы

МПЗ, отпущенные со склада, но не использованные в текущем периоде, не должны отображаться в разделе о расходах. Их не учитывают ни в бухгалтерском, ни в налоговом учете.

В такой ситуации отображение проводится по субсчету 10 «Материалы в цехе», как перемещение МПЗ со склада в производственный отдел.

В конце месяца будет составлен дополнительный документ – акт о расходовании МПЗ, где будут отображены направления и цель использования запасов.

Оформление:

- Средства выдаются и сразу принимают участие в деятельности организации. В таком случае хватит только накладной-требования.

- Составляется акт на списание – МПЗ передается на основании накладной-требования и проходит постепенное проведение процесса по мере использования, которое подтверждается каждый раз этим документом. Его форма утверждается в учетной политике. В нем содержится информация: номер номенклатуры, количество использованного материала, цена, по которой был проведен учет по каждому продукту, порядковый номер или заданный шифр заказа, на который были использованы запасы, установленные нормы на количество и суммы, и степень их превышения.

Служебная записка на списание ТМЦ должна содержать следующие сведения:

- Реквизитные данные документа. На малых предприятиях может быть указана только дата, на крупных фирмах – помимо даты проставляется номер.

- Прописывается адресат. Это может быть либо директор, либо его заместитель, уполномоченный заниматься вопросами обеспеченности организации.

- Текст с просьбой.

- Таблица со сведениями о МПЗ подлежащих, проведению процесса ввиду их использования или выхода из строя. Она должна содержать графы со следующими названиями: нумерация строки, название материала, объем продукции, номер, присвоенный инвентаризационной комиссией и стоимость в соответствии с балансовыми данными.

- Основания, которые служат для проведения процедуры. Здесь отображаются документы подтверждающие факт и необходимость.

- Информация об ответственном лице.

- Период. Устанавливается в зависимости от утверждённого отчетного периода – месяц, квартал.

- Перечень приложений. Документы, которые будут прикреплены.

- Прописывается полные ФИО и должность составителя. Это может быть лицо МО или глава отделения – это регламентируется в правилах предприятия.

- Подтверждающие отметки. Записку составляют как минимум два лица – материально ответственный сотрудник и начальник отдела. Первый ставит свою подпись, а второй визирует ее, тем самым подтверждая достоверность предоставленной информации.

После этого документ отправляется адресату, после чего он направляется в бухгалтерский отдел, где проводят процедуры по приведению баланса в соответствующий вид.

Как происходит списание материалов в 1С, можно узнать из данного видео.

https://youtu.be/967o2LqQ_K8

Поделитесь с друзьями в соц.сетях

Telegram

ОТПУСК МАТЕРИАЛОВ В ПРОИЗВОДСТВО

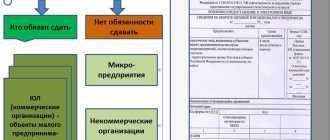

Путем поступления/приема материала у нас образовались оборотные активы на складе. И эти активы должны оборачиваться в производстве продукции, а не залеживаться и затоваривать наш склад мертвым грузом. Для того, чтобы отпустить материал со склада в производство необходимо, чтобы ответственное лицо на производстве (а может быть и в каждом цехе) сделало заявку кладовщику на отпуск материала в производство. В данной заявке должно быть указано количество необходимого материала. Если данное количество сырья и материалов имеется в наличии, то кладовщик отпускает этот актив бригадиру (обязанности по приему материала в производство могут быть возложены на любое лицо в производственном цехе, но как правило, это бригадир цеха).

Вот образец Заявки на отпуск материала в производство.

заявка на отпуск материала со склада

Данные заявки на отпуск материала в производство кладовщик аккумулирует в течение месяца. После чего передает в бухгалтерию. Периодичность передачи данных заявок каждая компания устанавливает самостоятельно, в зависимости от процесса производства.

И таким образом в течение месяца в бухгалтерии отражаются: – документы поступления материала на склад (на основании товарных накладных); – документы отпуска материала в производство (на основании заявок бригадиров). И этого достаточно уже для того, чтобы провести инвентаризацию основного склада. Где учетными данными будут выступать:

- остаток на начало месяца

- плюс приход в течение месяца

- минус расход в течение месяца

- и то, что должно остаться на конец месяца.

Это учетные данные. А вот фактические данные будут определены путем проведения инвентаризации.

Бухгалтерские проводки по отпуску материала в производство:

Дт 20 кт 10 – отпуск материала в производство.

Как составить акт на списание материалов

Существует единая форма акта на списание материалов, которая утверждена Госкомстатом РФ. В акте обязательно должны присутствовать такие элементы:

- дата и место его составления

- ФИО, должность каждого члена комиссии, его подпись

- Таблица с перечнем списываемых материалов, их количеством, причиной списания (списание в производство, непригодность для дальнейшего использования, хищение, безвозмездная передача)

- цена и общая сумма по каждому виду

- в самом низу прописью ставится общая сумма, на которую списывается товар.

Каждый член комиссии подписывает акт, а затем он утверждается руководителем компании или предприятия. В комиссию может входить представитель санэпиднадзора или другой контролирующей организации. Подпись руководителя, утверждающая списание, ставится в правом верхнем углу документа с указанием должности и расшифровкой подписи, а также ставится дата утверждения документа.

Если же материалы перемещаются внутри организации на ее нужды, к примеру, на производство какой-то продукции, на нужды офисных работников или обслуживающего персонала, то происходит списание их в производство. В таком случае материалы выдают со склада предприятия.

МЕТОДЫ СПИСАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВО

При отпуске материалов в производство они могут оцениваться тремя способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО.

Давайте поговорим про каждый:

По себестоимости каждой единицы – данный метод применяется довольно редко, причем в определенных видах деятельности. Например, при списании драгоценных камней в ювелирном производстве. Так как сложно оценить два разных бриллианта по средней стоимости