Форма ТЗВ-МП и порядок ее заполнения утверждены Приказом Росстата от 29.07.2016 № 373 (См. «Новая форма отчетности для малых организаций»). Представлять новую форму потребуется по итогам 2020 года в органы Росстата. Какой срок сдачи отчета? Потребуется ли сдавать новый отчет всем без исключения организациям и индивидуальным предпринимателям? Как заполнять новый отчет? Предусмотрена ли ответственность за непредставление ТЗВ-МП? В настоящей статье мы рассмотрим наиболее важные вопросы, касающиеся заполнения и представления новой отчетности.

Кто сдает отчет ТЗВ-МП

ТЗВ-МП сдают малые предприятия, причем, абсолютно все без исключения. Согласно критериям малого и среднего предпринимательства к таким относятся организации, чья годовая выручка не более 800 млн. руб. и численность работников не превышает 100 человек. А также те организации, в которых доля участия в уставном капитале других юридических лиц составляет до 49%, а общественных организаций, фондов до 25%.

Подписание и особенности сдачи отчета

Новая отчетность для малого бизнеса ТЗВ-МП за 2020 год должна быть подписана директором или бухгалтером. То есть лицом, наделенным ответственностью за предоставление статистической информации от имени организации.

Теоретически, в выборку способна попасть и организация, которая не вела в 2019-м финансово-хозяйственную деятельность, соответственно, движения по счетам у нее не было. Тогда отчет сдать все же потребуется, но в форме ТЗВ МП за 2020 год придется заполнить титульный лист, а в строках разделов 1 и 2 надо будет проставить прочерки.

Пунктом 10 Положения № 620, утвержденного постановлением Правительства РФ от 18.08.2008, данную форму отчета объект может представить:

• в бумажном варианте: отправив по почте, передав лично либо через доверенное лицо;

• в электронном формате посредством спецоператора, осуществляющего электронный документооборот, с применением усиленной квалифицированной электронной подписи;

• в электронном виде через систему веб-сбора, в случае, если такая возможность существует на ресурсе территориального подразделения Росстата. Здесь потребуется подача заявления и получение логина и пароля для доступа к сервису. Также необходимым условием является наличие сертификата ключа квалифицированной электронной подписи.

Скачать форму ТЗВ-МП

Бланк формы № ТЗВ-МП установлен приказом Росстата № 373 от 29.07.2016 г. Мы приведем пример его заполнения с учетом дополнений, внесенных Приказом Росстата №52 от 31.01.2017г.

Отчет содержит в себе 2 раздела:

- Раздел 1 – сведения о выручке;

- Раздел 2 – сведения о затратах на производство и продажу продукции.

Форма сдается в территориальные органы Росстата в срок до 1 апреля 2020 года.

Скачать форму ЗДЕСЬ в формате XLS.

Важно! Повторюсь еще раз. Отчет по форме № ТЗВ-МП составляется по итогам 2020 года и сдается до 01.04.2019 года. Отчет носит единовременный характер, то есть сдать его нужно только один раз. Сдают форму только организации, относящиеся к малому бизнесу. ИП этот отчет не сдают.

Как узнать нужно ли организации сдавать отчетность?

Для начала необходимо определить, является ли компания малым предприятием согласно установленным критериям. Если фирма не попадает в них, то в выборке принимать участие она не будет. Также надо помнить, что отчет сдают только компании, а предприниматели от этой обязанности освобождены. Не должны сдавать форму и микро предприятиям, с численностью до 10 человек.

Подразделения Росстата обязаны доводить до сведения организаций тот факт, что им необходимо подать данный отчет. При этом то, каким образом это должно быть выполнено, четко регламентировано.

Способами извещения компаний являются:

- Публикация на сайте территориального органа списков компаний, попавших в выборку;

- Направление письма с указанием необходимости заполнить и сдать отчет по юридическому адресу.

Однако, иногда может возникнуть ситуация, когда компания попадет в выборку, но не будет уведомлена об этом Росстатом. Поэтому, лучше напрямую обратиться в территориальный орган и запросить у них необходимость подать отчет.

Внимание! Кроме этого, разработан специальный интернет-сайт https://statreg.gks.ru/ на котором нужно ввести один из трех своих кодов — ИНН, ОКПО или ОГРН, и в отчет получить перечень форм, которые должно подать предприятие в течение года с указанием сроков.

Как заполнить ТЗВ-МП и из чего состоит отчет

Если вы уже скачали бланк ТЗВ-МП, то увидели, что он состоит из:

- Титульного листа;

- Раздела 1 – в нем отражаются сведения о выручке;

- Раздела 2 – в нем отражаются расходы на производство и (или) продажу продукции.

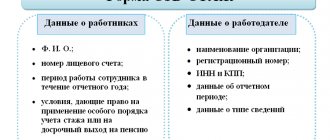

Что нужно заполнить на титульном листе

На титульнике ТЗВ-МП следует указать:

- Наименование организации – указывается полностью (как в учредительных документах), рядом в скобках прописывается сокращенный вариант;

- Почтовый адрес – вообще здесь указывается юридический адрес, но если он у вас не совпадает с почтовым, то указывается именно последний (т.е. на который вам можно отправить корреспонденцию при необходимости);

- Код ОКПО.

Как заполнить Раздел 1 в ТЗВ-МП

В первом разделе отчета показываются данные о выручке за 2017 год. В принципе, здесь ничего сложного нет:

- По строке 01 ставим сумму выручки за год, она должна быть равна аналогичному показателю из Отчета о финансовых результатах, который сдается компаниями в составе бухгалтерской отчетности.

- Далее в строках 02 и 05 идет расшифровка этого показателя: выделяется отдельно выручка от продажи своей продукции и выручка от продажи продукции, приобретенной для перепродажи. Соответственно сумма данных по строкам 02 и 05 равна показателю в строке 01.

- Строки 03 и 04 отведены для тех, кто выполняет строительные услуги и услуги научно-технического характера. Суммы выручки по этим строкам входят в состав строки 02.

- Для с/х организаций есть специальные строки. В строке 05 показывается сумма произведенной продукции, которая потом была зачислена в основные средства (это может быть, например, племенной скот, зачисленный в основное стадо, или многолетние насаждения). А в строке 06 проставляется стоимость произведенной продукции, которая пошла на использование в своей же с/х деятельности (это, например, могут быть корма, семена, удобрения и т.д.).

Как заполнить Раздел 2 в ТЗВ-МП

Со вторым разделом в форме гораздо сложнее, тут и показателей гораздо больше. Начнем по порядку, тем более что некоторые показатели объединены в блоки.

Блок 1:

- По строке 08 указывается стоимость товаров, которые были куплены в отчетном году для перепродажи. Они отражаются по фактической покупной стоимости без НДС.

- Здесь же по строке 09 ставим стоимость остатков товаров для перепродажи на складе на начало года, в следующей строке 010 – этот же показатель на конец года.

Соответственно, у нас строка 010 в любом случае либо меньше, либо равна показателю строк 08 + 09.

Блок 2:

- По строке 11 ставится сумма расходов на приобретение сырья (в т.ч. материалов, полуфабрикатов и т.д.), при этом неважно были использованы в течение года или частично остались на складе.

- По строке 12 показываются расходы на покупку топлива всех видов, при этом в строке 13 отдельно выделяется сумма расходов на топливо, купленное через розничные автозаправки.

- По строкам 14 и 15 указываются остатки сырья и материалов на складе – по состоянию на начало и на конец года.

Проверка здесь такая же, как и в первом блоке показателей: показатель строк 11 + 12 + 14 будет либо больше, либо равен строке 15.

- Отдельно в строке 16 выделяется стоимость сырья и материалов, которые были проданы на сторону, а не использованы в производстве.

То есть, строка 16 представляет собой часть суммы строк 11 + 12 + 14.

Блок 3: Здесь по строкам указываются остальные расходы:

- 17 – на электроэнергию;

- 18 – на тепловую энергию;

- 19 – на воду;

- 20 – на удаление сточных вод и отходов;

- 21 – на арендную плату (далее в строках 22-25 идет расшифровка этой суммы по видам платежей);

- 26 – на представительские расходы;

- 27 – на услуги других организаций (далее в строках 28-52 идет расшифровка этой суммы по видам услуг);

- 53 – ставятся прочие расходы, не вошедшие в предыдущие строки.

Ну и в строке 54 подводится итог расчета, формула для него приведена в самой форме отчета ТЗВ-МП.

Нюансы сплошного и выборочного статистического наблюдения

В статье 6 Федерального закона от 29.11.2007 № 282-ФЗ зафиксированы две формы федерального статистического наблюдения: выборочная и сплошная.

Сплошное наблюдение предусматривает необходимость сдачи статотчетности всеми респондентами исследуемой группы. Один раз в пять лет оно проводится в отношении предприятий малого и среднего бизнеса.

В последний раз проводилось в 2020 году. Все ИП и малые (микро) предприятия, являющиеся юридическими лицами, сдавали в свои отделения Росстата отчетность по формам, содержащимся в приказе № 263 Росстата от 09.06.15:

• для малых и микро-организаций отчетность выполнялась по формату № МП-сп «Сведения об основных показателях деятельности малого предприятия за 2020 год»; • для индивидуальных предпринимателей — по форме № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год».

Следующие 4 года данный вид отчетности в качестве сплошного наблюдения не потребуется.

Росстат определяет круг участников выборочного наблюдения. Те конкретные организации и ИП, что оказались в выборке, должны быть заранее предупреждены о том, что им в установленный законодательством срок придется сдавать отчетность по форме ТЗВ-МП.

Штрафы за несдачу ТЗВ-МП

В заключение напомним, что за несдачу статистической отчетности штрафы в 2020 году окажутся значительными. Юридическое лицо может быть оштрафовано на сумму 20-70 тыс. рублей, а также может быть наложен административный штраф на должностное лицо, а это порядка 10-20 тыс.руб. Чтобы не довести дело до таких санкций, рекомендуем заблаговременно узнать в своих территориальных статистических органах о том, нужно ли вам сдавать данную форму, а затем вовремя подготовить отчет для сдачи.

Способы подачи отчета в статистику

Заполнить отчет можно вручную или с помощью компьютера.

Отчет представляется в статистические органы по месту нахождения юрлица или же месту реального выполнения деятельности.

Предприятия имеют право направить отчетность в Росстат несколькими способами:

- Лично — непосредственно отнести его в статистику на бумажном носителе в двух экземплярах. При этом бланк отчета можно распечатать на сайте или взять в органах статистики;

- Электронно — с помощью спецоператора через телекоммуникационные каналы. Для использования данного метода требуется наличие ЭЦП.

Порядок заполнения формы

Порядок заполнения формы МП-микро утвержден приказом Росстата от 02.11.2016 № 704.

Форму федерального статистического наблюдения № МП(микро) «Сведения об основных показателях деятельности микропредприятия» предоставляют коммерческие организации, потребительские кооперативы, являющиеся микропредприятиями в соответствии со статьей 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, форму № МП(микро) не предоставляют.

Микропредприятия, применяющие упрощенную систему налогообложения,

при предоставлении первичных статистических данных по форме федерального статистического наблюдения № МП(микро) руководствуются настоящими Указаниями.

В форму включаются сведения в целом по юридическому лицу, то есть по всем филиалам и структурным подразделениям данного микропредприятия независимо от их местонахождения.Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

Пример заполнения годовой формы МП-микро за 2020 год

ООО «Тур» — турагентство на УСН, является микропредприятием. За 2016 год организация должна подать в «статистику» форму МП-микро. Покажем, как бухгалтер компании заполнит отчет.

Данные такие. В 2020 году в ООО «Тур» работало 5 списочных сотрудников, никто не увольнялся и не поступал. Сумма начисленной заработной платы за год — 2 790 500 руб. Социальных выплат не было. Количество отработанных человеко-часов — 9870.

Выручка от реализации туристических услуг за 2020 год по данным бухгалтерского учета составила 8 900 400 руб. За этот период фирма приобрела одно основное средство — легковой автомобиль стоимостью 570 000 руб. Грузовых транспортных средств на балансе у организации нет.

В шапке отчета бухгалтер поставит все необходимые коды. В разделе 1 укажет, что фирма применяет УСН. В разделе 2 отразит среднюю численность работников, начисленную зарплату и отработанные человеко-часы. В разделе 3 запишет сумму выручки и стоимость приобретенного автомобиля. В разделе 4 поставит прочерки, поскольку ООО «Тур» не вело торговлю в 2020 году. А раздел 5 бухгалтер заполнять не будет, так как фирма не имеет грузового транспорта.

Кто и зачем должен сдавать

Малыми предприятиями называются организации, деятельность которых соответствует всем перечисленным в законе условиям.

По закону о развитии малого и среднего предпринимательства в Российской Федерации:

- общая доля участия Российской Федерации, ее субъектов, различных муниципальных образований и других организаций не должна превышать двадцати пяти процентов в уставном капитале небольшого предприятия и сорока девяти процентов для юридических лиц не малого и среднего предпринимательства либо иностранных;

- численность сотрудников предприятия по спискам за прошедший год не должна превышать сто человек;

- прибыль от осуществляемой предпринимательской деятельности не может превышать восемьсот миллионов рублей за прошедший календарный год.

Сведения, которые содержатся в отчете ТЗВ-МП, нужны Росстату для того, чтобы они смогли провести федеральное статистическое наблюдение за расходами на производство и реализацию товаров, предоставление работ и услуг, а также для того, чтобы разработать базовые таблицы «затраты-выпуск» за отчетный 2020 год.

Его следует предоставить в местный орган Росстата туда, где находится малое предприятие. Если оно осуществляет свою профессиональную деятельность не по месту расположения, то отчет по форме ТЗВ-МП необходимо отправить в отделение, которое курирует адрес, где осуществляется фактическая деятельность.

Форму ТЗВ-МП можно предоставлять как в бумажном, так и в электронном виде. При этом соответствующий электронный документ должен быть обязательно подписан с помощью квалифицированной усиленной подписью, согласно законодательству Российской Федерации.

Сроки предоставления и штрафы

Статистика форма МП СП

является единовременной отчетностью.

Она сдается либо на бумажном носителе, либо в электронном виде до 1 апреля года, следующего за отчетным по месту регистрации компании независимо от фактического адреса.

В случаях, когда предприятие не оформит и не направит вовремя форму статнаблюдения мп сп, или при ее заполнении будут указаны неверные данные, к нему могут быть применены меры административного воздействия, в частности положения ст. 13.19 КОАП РФ.

Согласно данным нормам, предусмотрены штрафы на компанию от 20000р. до 70000 р., на еe ответственных лиц от 10000р. до 20000р. При повторном совершении данного нарушения организацию могут оштрафовать от 100000 до 150000 р., должностных лиц — от 30000 до 50000 р.

Образец заполнения отчета

Развернутые Указания Росстата по заполнению формы МП (микро) утверждены Приказом № 723 от 07.11.2017.

Отчет заполняется по основным данным работы микропредприятия и состоит из титульного листа и пяти разделов. На титульном листе заполняются сведения об организации. В разделах отчета указываются сведения о:

- системе налогообложения;

- численности и фонде оплаты труда;

- величине выручки;

- сумме инвестиций в основной капитал;

- о грузоперевозках.

Форму предоставляют все организации, попавшие в выборочное наблюдение, в том числе и те, которые не вели деятельность или признаны банкротами, если в их отношении нет решения арбитражного суда о ликвидации.

Не ведущие деятельность микропредприятия подают отчетность с нулевыми значениями стоимостных показателей.

Форма МП-СП

— единовременный отчетный документ для Росстата (его нужно было сдать до 1 апреля 2020 года). Но опыт его заполнения всегда может пригодиться компании при взаимодействии с ведомством в дальнейшем. Чем это обусловлено и где можно ознакомиться с образцом формы, расскажем в нашей статье.

Ответственность

Если вовремя не сдать ТЗВ-МП или представить недостоверные и неполные данные, топридется платить штраф. Его размер указан в статье 13.19 КоАП РФ:

- организация заплатит сумму от 20 000 руб. до 70 000 руб., а за повторное нарушение от 100 000 руб. до 150 000 руб.;

- директор заплатит от 10 000 руб. до 20 000 руб., а за повторное нарушение от 30 000 руб. до 50 000 руб.

Дела, связанные с указанными нарушениями, рассматривают территориальные органы Росстата (ст. 23.53 КоАП РФ). Чтобы назначить штраф, у контролеров есть два месяца со дня совершения нарушения, то есть с даты окончания срока представления отчетности (ст. 4.5 КоАП РФ). Это означает, что если отчет ТЗВ-МП нужно сдать не позднее 3 апреля 2020 года, то оштрафовать за его непредставление сотрудники Росстата смогут не позднее 3 июня 2017 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Как заполнять документ?

При внесении сведений нужно придерживаться определённых указаний:

- листы запрещается соединять скрепками, степлером и зажимами;

- вписывать данные нужно в специально отведённые для них разделы;

- все погрешности исправлять руководствуясь образцом документа;

- недопустимо использовать корректор и заклеивать ошибочные данные частями бумаги.

На первом листе отчёта, перед разделом об общей информации, нужно внести реквизиты организации: полное название и почтовый адрес.

Все вопросы формы объединены в 4 раздела и занимают такое же количество листов.

Раздел 1. Общие сведения о предприятии

Здесь вписываются:

- юридический и фактический адрес компании;

- дата, когда фирма стала заниматься экономической деятельностью;

- точное количество рабочих месяцев за прошедший год (для непостоянно работающих организаций);

- сведения о возможных структурных изменениях акционерных обществ за предыдущие годы;

- системы налогообложения, использованные компанией в отчётном периоде.

При необходимости выбора из предложенных пунктов правильные ответы обозначаются в отведённых графах знаком «Х».

Раздел 2. Основные показатели деятельности юридического лица

- 2.1. Общее количество сотрудников компании и начисленная зарплата, здесь вписывается: среднее количество работающих людей за год, в том числе сотрудники списочного состава, внешние совместители, работники, нанятые по гражданско-правовым договорам;

- только количество рабочих списочного состава;

- общая сумма начисленной зарплаты персонала;

- только денежный объём зарплаты сотрудников списочного состава и внешних совместителей;

- среднее количество всех людей, работающих в компании в 2014 году.

- стоимость продукции, по которой она приобреталась для последующей перепродажи в отчётном периоде, при этом год покупки не важен;

Раздел 3. Основные фонды и инвестиции в основной капитал

- 3.1. В пункте поясняется, какие основные средства не указываются в строчках отчёта. Материальные основные активы включают здания, инструментарий, передаточные устройства, скот, вычислительную технику, транспорт и так далее. Нематериальные — это разработки, компьютерное обеспечение, авторские права, денежные издержки на разведку ценных ископаемых, наукоёмкие промышленные технологии и прочие. В раздел вносится:

- информация по наличию основных средств, находящихся на балансе компании по первоначальной учётной стоимости на начало 2015 года;

- основные фонды компании, находящиеся на балансе по первоначальной и остаточной цене на конец отчётного периода;

- информация о вложениях в основной капитал, касающаяся расходов на создание и покупку основных средств.

Раздел 4. Государственная поддержка

После заполнения всех разделов в конце отчёта ответственное лицо, предоставившее информацию, вносит свои личные данные, дату, подпись и номер телефона.

Многим небольшим предприятиям в начале этого года органы статистики прислали письма с просьбой сдать форму стат. наблюдения МП-СП. Она заключается в заполнении сведений по важным показателям деятельности фирм за прошедший год. Форма составляется в соответствии с федеральным законом в обязательном порядке в случае, если фирма относится к субъектам малого предпринимательства.

Нормы акта определяют, что требование об представлении форм распространяется на малые предприятия, в том числе фермерские и крестьянские хозяйства. Отнесение фирм к данной категории производится на основании показателей, указанных в ФЗ № 209 от 24.07.2007г. В основном это численность, объем выручки и т.д.

Если компания имеет подразделения, то она должна отправлять общие сведения по своему юридическому адресу. В случаях, когда предприятие в течение года частично временно не работало, ему также нужно представлять бланк формы МП СП в общем порядке.