Форму ТС-2 применяют те, кто уплачивает торговый сбор (ТС), если они перестают быть его плательщиками. Что делать, если возникла необходимость снять с учета не все торговые точки, а лишь некоторые? Актуален ли бланк ТС-2 при ликвидации организации или закрытии ИП? Ответим на эти вопросы и объясним, как корректно внести данные в форму уведомления ТС-2 о снятии в нашей публикации.

Также смотрите:

- Торговый сбор в Москве в 2020 году: ставки, сроки уплаты и КБК (таблицы)

- Что меняется по торговому сбору в 2020 году

Кто входит в список плательщиков ТС

Торговому сбору посвящена глава 33 НК РФ. Введена она была Федеральным законом от 29.11.2014 № 382-ФЗ.

На 2020 год сбор как действовал, так и продолжает действовать только на территории Москвы.

К плательщикам сбора относят субъектов, которые ведут деятельность, подпадающую под ТС. То есть, если организация или ИП зарегистрированы в Москве, а магазин расположен в другом регионе, они не являются плательщиками ТС. И наоборот: если субъект зарегистрирован в ином регионе, а торгует в Москве, платить ТС он обязан.

ТС устанавливают в отношении видов торговой деятельности на определенных объектах.

Плательщики ТС – организации и ИП, которые ведут торговую деятельность на объектах осуществления торговли. Что подразумевают под этими понятиями, раскроем дальше.

Законодательство дало возможность не уплачивать ТС некоторым категориям хозяйствующих субъектов. К таковым относят ИП на патенте и плательщиков ЕСХН (ст. 411 НК РФ).

Уведомление о торговом сборе (форма ТС-1): нюансы заполнения в 2020 году

Когда плательщик заполняет форму уведомления по списку своих объектов, то он должен оформить несколько листов – по одному для каждого объекта – и отразить в них следующие данные:

РАЗДЕЛ 1. Информация в отношении вида предпринимательской деятельности

Поле 1.1 «Дата возникновения или изменения объекта обложения» заполняется датой в формате ДД.ММ.ГГГГ. Если облагаемая сбором торговля для лица является основной, то при первичной подаче сведений в налоговую в этом поле будет указываться дата начала его предпринимательской деятельности. При варианте сопутствующей торговли или подаче информации об изменении объекта поле будет заполняться датой, на которую объект начал использоваться или изменил свои характеристики.

Поле 1.2 «Код вида торговой деятельности» содержит числовой двузначный код, характеризующий вид торговли, облагаемый сбором (см. таблицу ниже).

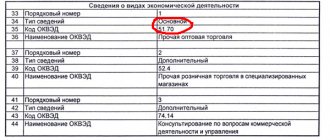

| Деятельность, облагаемая торговым сбором | Код вида деятельности |

| Торговля в объектах стационарной сети без торговых залов | 01 |

| Торговля в объектах нестационарной сети | 02 |

| Торговля в объектах стационарной сети с торговыми залами | 03 |

| Торговля путём отпуска товаров со склада | 04 |

| Организация розничных рынков | 05 |

РАЗДЕЛ 2. Информация об объекте осуществления торговли

Поле 2.1 «Код по ОКТМО» должно содержать код муниципального образования, на территории которого находится объект, о котором подаются сведения. Код можно найти в специальном справочнике или узнать на официальном сайте ФНС после ввода адреса проведения торговли. Поле предусматривает 11 квадратиков для заполнения. В случае, если код содержит 8 знаков, нужно вписать цифры кода с первого по восьмой квадратик, а с девятого по одиннадцатый – поставить прочерки.

Поле 2.2 «Код объекта осуществления торговли» содержит числовой двузначный код, характеризующий вид объекта, облагаемого сбором (см. таблицу ниже).

| Тип объекта осуществления торговли | Код объекта |

| Магазин | 01 |

| Павильон | 02 |

| Территория розничного рынка | 03 |

| Киоск | 04 |

| Торговая палатка | 05 |

| Торговый вендинговый автомат | 06 |

| Объект разносной или развозной торговли | 07 |

| Другое | 08 |

Поле 2.3 «Наименование объекта осуществления торговли» заполняется названием объекта, если таковое имеется (например, у магазинов). Если объект не имеет наименования (например, палатка или торговый автомат), то надо оставить поле без заполнения.

Поле 2.4 «Адрес объекта осуществления торговли» должен содержать полный адрес объекта деятельности, заполненный по соответствующим строкам (индекс, улица, дом и пр.). Если объект нестационарный и не предполагает наличие точного адреса, можно ограничить детализацию его места функционирования населённым пунктом. Числовое обозначение региона указывается в соответствии со справочником «Субъекты Российской Федерации». Для г. Москвы предусмотрен код 77.

Поле 2.5 «Основание для пользования объектом осуществления торговли» заполняется цифровым кодом, означающим вид права пользования. Для собственников объекта – 1, для арендаторов – 2, а в остальных случаях – 3.

Поле 2.6 «Номер разрешения на размещение нестационарного объекта торговли» заполняется номером соответствующего документа. Если торговля проводится в стационарном объекте или разрешение отсутствует по другой причине, то поле подлежит заполнению нулями.

Поле 2.7 «Кадастровый номер здания» заполняется только по тем объектам, код которых в поле 1.2 отмечен значениями «01» или «03», и которые не имеют кадастрового номера конкретного помещения торговли.

Поле 2.8 «Кадастровый номер помещения» заполняется при наличии кадастрового номера помещения и при значении «01» или «03» в поле 1.2.

Поле 2.9 «Кадастровый номер земельного участка» заполняется при значении «05» в поле 1.2 и должно содержать номер участка, на котором плательщиком организован розничный рынок.

Поле 2.10 «Площадь объекта осуществления торговли» содержит число, обозначающее количество квадратных метров площади торгового зала и рынка при их наличии. Это значение будет использоваться ниже для расчёта ставки суммы сбора.

РАЗДЕЛ 3. Расчет суммы сбора

Следующие 6 полей страницы посвящены определению суммы торгового сбора. Рассчитанная один раз при постановке на учёт объекта, сумма подлежит уплате ежеквартально вплоть до прекращения деятельности объекта и снятия его с учёта. В случае изменений характеристик объекта подаётся корректирующая форма ТС-1 с расчётом в текущих полях новой суммы, подлежащей уплате в бюджет.

Важно! Этот раздел подлежит заполнению и тем категориям лиц, которые фактически не уплачивают торговый сбор, относясь к категории льготников. В этом случае значения строк рассчитанной суммы и строки льготы будут равны и к уплате будет представлено нулевое значение.

Поле 3.1 «Ставка сбора на объект осуществления торговли» заполняется для тех объектов, для которых расчётной единицей является наличие самого объекта (торговый автомат, палатка и пр.) и должно содержать соответствующее значение ставки за квартал в рублях, установленное Законом г. Москвы № 62 «О торговом сборе» (или, в будущем, в иных законах, принятых в соответствующих городах).

Поле 3.2 «Ставка сбора, установленная в кв. м» заполняется для тех объектов, для которых расчётной единицей является метраж объекта (магазин, рынок и пр.) и должно содержать соответствующее значение ставки за квартал в рублях, установленное Законом г. Москвы № 62 «О торговом сборе» (или, в будущем, в иных законах, принятых в соответствующих городах). Учитывая, что Москва установила дифференцированный вид ставок, предполагается, что плательщик самостоятельно рассчитает и укажет в этом поле среднюю ставку для своего конкретного объекта.

Пример расчёта средней ставки. Юридическое лицо ведёт торговую деятельность в помещении площадью 70 кв.м. в Зеленоградском районе, который относится к столичной территории за пределами МКАД. Законом г. Москвы для этой зоны определена дифференцированная ставка: по 420 руб. за первые 50 кв.м. и по 50 руб. за каждый последующий квадратный метр площади. Средняя ставка за 1 кв. метр для этого объекта = (420 руб. * 50 кв.м.) + (50 руб. * (70 кв.м. – 50 кв.м.)) / 70 кв.м. = 314,29 руб.

Поле 3.3 «Исчисленная сумма сбора за квартал» содержит сумму квартального сбора в рублях, рассчитанного как произведение средней ставки на показатель физической характеристики. Для объекта из предыдущего примера сумма сбора = 314,29 руб. * 70 кв.м. = 22 000 руб.

Поле 3.4 «Сумма льготы, предоставляемая на объект осуществления торговли» заполняется, если деятельность, осуществляемая с помощью этого торгового объекта перечислена в ст. 3 Закона г. Москвы и попадает в категорию льготной. Сумма льготы не может превышать сумму исчисленного сбора, указанную в поле 3.3. Если предположить, что объект из рассматриваемого выше примера является салоном красоты, то сумма льготы будет равна исчисленной сумме сбора за квартал и составит тоже 22 000 руб.

Поле 3.5 «Код налоговой льготы» заполняется, если имеется значение в предыдущем поле, и содержит двенадцатизначный код, который отправляет к соответствующим статье, пункту и подпункту закона, содержащим основание для применение льготы. Из предложенных 12 квадратиков для каждого значения выделено по 4. Для салона красоты из предыдущего примера льгота предусмотрена подпунктом 1 пункта 3 статьи 3 Закона г. Москвы «О торговом сборе». Значит, в коде эти номера будут отражены последовательно как 0003 (статья), 0003 (пункт), 0001 (подпункт) и поле 3.5 после заполнения будет выглядеть как:

| 0 | 0 | 0 | 3 | 0 | 0 | 0 | 3 | 0 | 0 | 0 | 1 |

| Номер статьи | Номер пункта | Номер подпункта | |||||||||

Поле 3.6 «Сумма сбора за квартал» должно содержать сумму в рублях, подлежащую фактической уплате в бюджет за квартал. В форме ТС-1 возле этого поля прописана формула, исходя из которой значение высчитывается как разница между полями 3.3 и 3.4, т.е. между суммой, исчисленной по средней ставке, и величиной льготы. Общая сумма сбора к уплате указывается в полных рублях, причём копейки:

- менее 50 – отбрасываются;

- 50 и более – округляются в большую сторону до полного рубля.

Что такое торговая деятельность и что относят к объектам осуществления торговли

Расшифруем эти понятия в целях правильного применения главы 33 НК РФ.

Вот Перечень видов торговли, которые облагают торговым сбором:

В данном случае к торговле относится розничная, мелкооптовая и оптовая купля-продажа товаров.

Кто должен платить торговый сбор

Необходимость в уплате торгового сбора напрямую зависит от 2-х факторов:

- Выбранной системы налогообложения.

- Вида предпринимательской деятельности.

Выбранная система налогообложения

Торговый сбор должны платить только ИП и организации, применяющие ОСНО или УСН.

Плательщикам ЕСХН и предпринимателям на патенте торговый сбор платить не нужно.

Что касается ЕНВД, то, согласно новым правилам, совмещать вмененку и торговый сбор нельзя. Поэтому, если вы применяете ЕНВД, и по вашему виду деятельности в регионе ввели торговый сбор, то с вмененки придется сняться и перейти на другую систему налогообложения.

Предлагаем ознакомиться: Банкротство отсутствующего должника субсидиарная ответственность

Таблица 1. Уплата торгового сбора в зависимости от налогового режима

| Налоговый режим | Необходимость в уплате торгового сбора |

| Общая система налогообложения (ОСН) | Нужно платить |

| Упрощенная система налогообложения (УСН) | |

| Патентная система налогообложения (ПСН) | Не нужно платить |

| Единый сельскохозяйственный налог (ЕСХН) | |

| Единый налог на вмененный доход (ЕНВД) | Если в регионе по виду деятельности ЕНВД был введен торговый сбор, то необходимо перейти на другую систему налогообложения |

Виды деятельности, облагаемые торговым сбором

Торговый сбор необходимо платить ИП и организациям, осуществляющим розничную, мелкооптовую и оптовую торговлю через:

- стационарные торговые объекты, имеющие торговый зал;

- стационарные торговые объекты, не имеющие торговый зал (за исключением автозаправочных станций);

- нестационарные торговые объекты;

- складские помещения.

При этом торговый сбор перечисляется только в том случае, когда конкретный вид деятельности прямо указан в законе. К примеру, в Москве продажа со складов под торговый сбор не подпадает, связано это с тем, что данный вид бизнеса не предусмотрен в правовом акте г. Москвы.

Что касается деятельности розничных рынков, то она также приравнена к торговле. Однако сбором облагаются не сами торговые точки, а непосредственно вся площадь рынка целиком.

Поэтому, вполне можно ожидать, что владельцы рынков не захотят платить торговый сбор из своего собственного кармана и просто распределят эти расходы между торговцами, увеличив им арендную плату или стоимость права на торговлю.

Примечание: в главе 33 НК РФ отсутствуют определения для многих ключевых терминов (площадь торгового зала, что является объектами стационарной торговли и т.д.) поэтому в подобной ситуации представители ФНС рекомендуют ориентироваться на понятия, применяемые для ЕНВД и ПСН (см. ст. 346.27 и ст. 346.43 НК РФ).

Порядок учета плательщиков ТС

Хозяйствующий субъект обязан в течение 5 дней с момента возникновения объекта обложения ТС встать на учет в качестве плательщика (ст. 416 НК РФ). Если этого не сделать, налоговый орган все равно поставит «молчуна» на учет – на основании информации, полученной от уполномоченного органа. В Москве это Департамент экономической политики и развития города Москвы.

Чтобы налоговая сняла плательщика ТС с учета, ее необходимо уведомить об этом в течение 5 дней с даты прекращения использования объекта торговли или ведения торговой деятельности.

Снимают плательщика с учета путем направления им уведомления по форме ТС-2.

ИМЕЙТЕ В ВИДУ

Ранее сроки не были установлены. Ограничение в 5 дней введено с 2020 года Федеральным законом от 29.09.2019 № 325-ФЗ.

Ниже можно будет бесплатно ТС-2, а также узнать нюансы заполнения этого уведомления.

В какие органы направляется документ

Согласно ст. 416 НК РФ, уведомление направляется в налоговую, которая расположена там, где находиться торговая точка. Также уведомление может быть отправлено в налоговую, которая расположена по адресу, где расположена компания. Либо можно передать его в налоговую по месту жительства предпринимателя.

Способы

Существует несколько способов передачи уведомления в налоговую.

Это можно сделать:

- Лично, прейдя в налоговую;

- Лично, отправив уведомление по почте, заказным письмом;

- Через интернет, загрузив уведомление на сайт ФСН.

В каких случаях надо использовать ТС-2

Форма ТС-2 подлежит применению, если плательщик сбора закрывает все торговые объекты, относящиеся к налоговой инспекции, в которую представляет уведомление. Если закрывает лишь часть объектов, а другие продолжают функционировать, то следует сдать форму ТС-1.

Аналогичная ситуация со сменой системы налогообложения. Если ИП переводит на патент все свои торговые точки, он должен заполнить форму ТС-2. Если что-то остается на нельготируемых системах налогообложения – применяет форму ТС-1.

Если организация ликвидируется или закрывается ИП, в этом случае не надо сдавать форму ТС-2. Налоговая снимет такого субъекта с учета в качестве плательщика ТС самостоятельно – на основании записи в ЕГРЮЛ/ЕГРИП.

То же самое относится к реорганизации, в ходе которой фактически фирма перестает существовать в своем прежнем виде (присоединение, слияние). А вот вновь появившаяся в ходе такого преобразования фирма должна встать на учет в качестве плательщика сбора на общих основаниях.

Виды деятельности, не облагаемые торговым сбором

Льготные виды деятельности

Согласно закону г. Москвы № 29 от 24 июня 2020 года, от уплаты торгового сбора освободили:

- розничную торговлю через торговые (вендинговые) автоматы;

- торговлю на ярмарках выходного дня, специализированных и региональных ярмарках;

- торговлю в кинотеатрах, театрах, музеях при условии, что по итогам квартала доход от продажи билетов составит не менее 50%;

- торговлю на территории агропродовольственного кластера (овощебазы);

- торговые объекты, расположенные на территории розничных рынков;

- автономные бюджетные и казенные учреждения;

- организации федеральной почтовой связи;

- нестационарные торговые объекты (киоски, палатки, открытые лотки), реализующие печатную продукцию;

- религиозные организации в отношении торговли в культовых зданиях.

Помимо этого от уплаты торгового сбора освободили объекты бытового обслуживания (парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, обуви, часов, ювелирных изделий, ремонт и изготовление металлической галантереи и ключей) при соблюдении следующих условий:

- Основным видом деятельности является оказание бытовых услуг, а не торговля.

- Площадь объекта не превышает 100 кв. метров, а, непосредственно, торговая площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади.

Например, салону красоты площадью 50 кв. метров не нужно будет платить торговый сбор если под торговлю сопутствующими товарами (шампуни, кремы и т.д.) отведено не более 5 кв. метров.

По мнению представителей ФНС, интернет-магазины также не должны платить торговой сбор, но только при условии, что их деятельность не предполагает непосредственного контакта продавца с покупателем (реализация через курьеров или экспедиторов).

Более того, продажа товаров через интернет-магазин подпадает под описание торговли со склада, а она, как известно, в Москве торговым сбором не облагается.

Обратите внимание, несмотря на то, что вышеперечисленные виды деятельности являются льготными и освобождены от уплаты торгового сбора, подать уведомление (с указанием соответствующей категории льготы) о постановке на учет в качестве плательщика торгового сбора все равно необходимо.

Предлагаем ознакомиться: Возмещение ущерба при ДТП по ОСАГО

В качестве базы для расчета торгового сбора берется не реально полученный доход, а сам факт использования торгового объекта. Причем под торговым объектом понимается не только недвижимое имущество (магазины, палатки, киоски и т.д.), но и движимое (объекты развозной и разносной торговли).

Поэтому необходимость в уплате торгового сбора не зависит от таких факторов как:

- Право собственности на торговый объект. Платить сбор должны те лица, которые непосредственно используют объект для торговли в независимости от того собственник это или арендатор.

- Величина полученных доходов. Размер торгового сбора напрямую зависит только от количества квадратных метров, а также типа и места расположения объекта торговли.

- Место регистрации бизнесмена. Торговый сбор должны платить все, кто ведет торговлю на той территории, где он установлен, в независимости от места жительства предпринимателя (например, ИП зарегистрированный в Смоленске, но ведущий деятельность в Москве обязан платить торговый сбор).

- Регулярность торговли. Торговый сбор рассчитывается и платится сразу за целый квартал. Поэтому в независимости от сезонности бизнеса и количества проработанных дней в квартале, торговый сбор все равно придется заплатить в полном размере.

Что будет, если форму ТС-2 не сдать

Напомним, что сдать форму ТС-2 следует в течение 5 дней с момента прекращения торговой деятельности через объект торговли. Если опоздать с датой представления уведомления, налоговая снимет с учета не с той даты, которая указана в уведомлении, а с даты подачи уведомления (п. 8 ст. 416 НК РФ).

Если фактическая дата прекращения деятельности и дата сдачи уведомления приходятся на один и тот же квартал, то опоздание не столь критично.

Период обложения сбором – квартал. То есть, если даже 1 день в квартале велась деятельность, подпадающая под ТС, то уплатить его нужно в полной квартальной сумме. А вот если торговля была прекращена в одном квартале, а уведомление с опозданием было подано в следующем, то придется оплатить ТС за «лишний» квартал.

Если же вовсе не подать уведомление по форме ТС-2, то сбор в полном объеме будет начислен независимо от фактического ведения деятельности.

Правила заполнения уведомления о снятии с учета плательщика торгового сбора

Уведомление о снятии с учёта плательщика торгового сбора заполняется достаточно просто.

Но есть нюансы, о которых нужно знать:

- заполнять уведомление можно от руки, обычной шариковой ручкой;

- заполнять уведомление можно на компьютере;

- в случае если в какое-то поле не нужно вносить данные, на его месте ставится прочерк, если уведомление заполняется от руки;

- каждый знак вносится в отдельную клеточку;

- данные от руки вносятся заглавными буквами, печатными;

- при заполнении на компьютере используется шрифт Courier New;

- размер шрифта 16 или 18;

- разделения в датах – точка;

- корректором исправлять ошибки в уведомление нельзя;

- заполняя уведомление на компьютере, каждую страницу надо распечатать на отдельном листочке;

- между собой листы уведомления скрепляются скрепкой;

- можно сдать уведомление в налоговую, положив его в файл.

Бланк формы ТС-2: заполняем правильно

Форма ТС-2 утверждена приказом ФНС России от 22.06.2015 № ММВ-7-14/249. В этом же приказе можно найти порядок заполнения уведомления и формат ее представления в электронном виде.

Далее с нашего сайта по прямой ссылке можно бесплатно скачать форму ТС-2 :

БЛАНК УВЕДОМЛЕНИЯ ТС-2

Форма ТС-2 проста и содержит минимум информации:

| Идентификационные данные плательщика (ИНН, КПП, наименование организации/Ф.И.О. ИП) |

| Код налогового органа, в который необходимо представить уведомление |

| Дата снятия с учета в качестве плательщика сбора |

Очень важно указать дату верно, чтобы случайно не подтянуть лишний квартал.