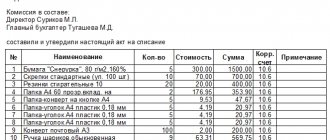

Поступление материалов

В соответствии с п. 2 разд. 2 методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина от 28.12.2001 № 119н, понятие «материалы» включает широкий номенклатурный ассортимент запасов предприятия со сроком использования менее года. К материалам относятся:

- сырье, необходимое для производства полуфабрикатов или готовой продукции;

- вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд;

- ГСМ;

- запчасти;

- тара;

- покупные полуфабрикаты;

- отходы производства;

- прочие.

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

О правилах такого оприходования читайте в статье «Как оприходовать товар без сопроводительных документов?».

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Бланк и образец заполнения этой формы смотрите в материале «Унифицированная форма ТОРГ-2 — бланк и образец».

Еще 1 способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

Основные возможности программы:

- Программу можно перевести на любой удобный Вам язык. Кроме того, можно работать сразу с несколькими языками

Любой язык - Вы можете продавать любой товар, удобно классифицировав все по своему усмотрению

Любой товар

- Для наглядности Вы сможете сохранить изображение каждого товара, захватив его с web-камеры. Оно будет отображаться также при проведении продажи

Фото товара

- Программа может работать с любым количеством подразделений и складов. Все филиалы будут работать в единой базе через интернет

Склады и магазины

- Вы сможете легко внести первоначальные остатки с помощью функции импорта из современных электронных форматов

Импорт

- Программа может оповещать нужных сотрудников о важных процессах или делах: например, что определенный товар заканчивается на складе

Оповещения

- Наша программа умеет работать со множеством видов торгового и складского оборудования

Оборудование - Интеграция с ТСД поможет оптимизировать работу больших складов, обеспечит ваших сотрудников мобильностью, позволит проще провести инвентаризацию всех филиалов

ТСД - В любой момент по любому складу Вы сможете провести инвентаризацию, мгновенно загрузив плановое количество из Вашей программы и сверив его с фактическим с помощью сканера штрих-кодов или ТСД

Инвентаризация - При продаже могут формироваться различные документы. Чек может печататься с фискализацией или без фискализации на обычном принтере чеков

Документы - У Вас сформируется единая база контрагентов и поставщиков со всеми необходимыми контактными данными

База контрагентов

- Вы сможете выполнять как массовую СМС-рассылку, так и настроить отправку индивидуальных сообщений

СМС-рассылка - Рассылка по электронной почте позволит вам отправить и любой электронный документ контрагенту

E-mail

- Программа сможет даже позвонить от имени Вашей организации и голосом сообщить контрагенту любую важную информацию

Голосовая рассылка - Все совершенные платежи будут под вашим полным контролем

Статистика платежей

- Отчет покажет с кем из поставщиков вы еще не до конца рассчитались

Долги

- Всю статистику по продажам вы сможете узнать по каждому юридическому лицу отдельно

Юр. лица

- Программа поможет найти самый прибыльный филиал вашей сети магазинов

Сеть магазинов

- Все финансовые движения будут у вас под полным контролем. Вы легко сможете отследить, на что у вас тратится больше всего средств за любой период

Контроль расходов

- Программа покажет любые перемещения товаров и остатки по каждому складу и филиалу за указанный период

Складской учет

- Вы узнаете, какие товары пользуются повышенным спросом

Популярный товар

- Благодаря статистике запросов отсутствующего в ассортименте товара вы сможете принять взвешенное решение о расширении вашей номенклатуры

Не было

- Программа подскажет, какие товары нужно закупить и позволит автоматически сформировать заявку

Минимум

- С помощью анализа залежалого товара вы сможете оптимизировать складские ресурсы

Залежалый товар

- Прогноз обеспечения товарами поможет всегда иметь нужное количество самых ходовых позиций

Прогноз

- Отчет по поставщикам покажет самые выгодные цены и данные по последним закупкам

Анализ поставщиков

- Интеграция с новейшими технологиями позволит вам эпатировать клиентов и заслуженно получить репутацию самой современной компании

Эксклюзивность

- Ультра-современная функция связи с АТС позволит видеть данные звонящего, эпатировать клиента, сразу обращаясь к нему по имени, не тратить ни секунды на поиск информации

Телефония - Нужные данные могут загружаться на ваш сайт для контроля статуса заказа, отображения остатка товара по складу или филиалу и цен — возможностей множество!

Интеграция с сайтом - Используйте телеграм-робота, чтобы ваши клиенты могли самостоятельно оставлять заявки или получать информацию по своим заказам из вашей программы

Телеграм-бот - Специальная программа сохранит по расписанию копию всех ваших данных в программе без необходимости останавливать работу в системе, автоматически заархивирует и уведомит о готовности

Резервное копирование - Система планирования позволяет настроить расписание резервного копирования, получения важных отчетов строго в определенное время и задать любые другие действия программы

Планировщик - Наша организация, заботясь о своих клиентах, разработала официальное приложение для мобильных, которое ускорит и упростит ведение бизнеса.

Приложение для сотрудников - Мобильным приложением удобно пользоваться клиентам, регулярно взаимодействующим с предприятием по поводу его услуг и/или продукции, в которых клиенты постоянно заинтересованы.

Приложение для клиентов - Библия современного руководителя — дополнение к программе для директоров, которые считают себя профи, либо хотят таковыми стать.

БСР - Надежный контроль обеспечит интеграция с камерами: программа в титрах видеопотока укажет данные по продаже, полученной оплате и другую важную информацию

Видеонаблюдение - Вы сможете быстро внести первоначальные данные, необходимые для работы программы. Для этого используется удобный ручной ввод или импорт данных

Быстрый старт

- Мы добавили множество красивейших шаблонов, чтобы работа в нашей программе приносила еще большее удовольствие

Красивый дизайн

- Интерфейс программы настолько легок, что в ней может быстро разобраться даже ребенок

Легкая программа

Заказать сейчас

Язык базовой версии программы: РУССКИЙ

Также Вы можете заказать международную версию программы, в которую сможете вносить информацию на ЛЮБОМ ЯЗЫКЕ мира. Даже интерфейс сможете легко перевести самостоятельно, так как все названия будут вынесены в отдельный текстовый файл.

Ведомость учета остатков материалов помогает руководству компании оперативно получать данные о необходимости проведения закупок. Благодаря современным технологиям такой процесс можно легко автоматизировать. В программном обеспечении в ведомости по учету остатков возможно производить сортировку и группировку значений. Таким образом, сразу будет видно, какой товар в избытки, а какой заканчивается.

Ведомость учета остатков на складе в автоматизированной программе ведется на протяжении всей хозяйственной деятельности. По каждой группе отслеживается имеющийся ассортимент и определяется срок годности. Необходимо избегать просроченного материала, чтобы не было непроизводственных расходов. Отдел планирования по ведомостям остатка материала складов рассчитывает примерный объем закупок. В соответствии с плановым заданием определяется поставщик по приемлемой цене, чтобы уложиться в расходную ведомость.

«Универсальная система учета» используется в любой отрасли. Ее внедряют в производственные, клининговые, строительные и другие организации. Данное программное обеспечение ведет тотальный контроль за остатками товаров на складах. По каждому виду формируется отдельная ведомость, где указывается материал, артикул, количество и другие дополнительные данные. Все склады заносятся в систему, чтобы можно было оперативно перемещать между ними.

Ведомость учета остатков материалов на складе заполняется автоматически на основании созданных требований-накладных. Кладовщик определяет остатки материала с помощью программы и разрешает отпуск. Систематически проводится инвентаризация объектов, где сравнивают фактические значения с бухгалтерскими записями. Могут возникать недостачи или излишки. В лучшем случае данные должны быть идентичны. Таким образом, это показывает, что работа сотрудников отлажена и точна.

«Универсальная система учета» формирует бухгалтерскую отчетность, ведет книги и журналы, помогает рассчитывать суммы и делать анализ факторов, повлиявших на финансовый результат. Итоговые данные влияют на принятие управленческих решений. По ведомости остатков можно определить, сколько нужно докупить для нормального функционирования организации. Необходимо иметь минимальный объем запасов. Излишки могут быстро испортиться и стать невостребованными. Для этого проводят мониторинг отрасли, и определяют потребности населения. Это влияет на внутренний учет.

Ведомость остатков состоит из нескольких колонок, где записывается в хронологической последовательности наименование объекта, его количество, поставщик и ответственное лицо. По поступлению и расходу делается отдельная запись. Чтобы гарантировать точные и достоверные данные, нужно перед регистрацией сверять документацию и фактическое наличие. По некоторым материалам в процессе работы могут возникать пересортица, усыхание или ужимание. Для особых групп необходимо проводить закупки строго только по необходимости, так как это влияет на итоговую величину прибыли. Каждая организация стремиться оптимизировать свои расходы и увеличить доход. Таки образом, можно достигнуть стабильных позиций на рынке.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании 1-го варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно 2 способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по 1 документу. На каждую партию МОЛ оформляет партионную карту в 2 экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

При ведении складского учета сортовым методом экономично используется пространство склада, легко осуществляется управление остатками материалов. Однако отследить цену поступления ТМЦ не представляется возможным, и материал списывается по средней стоимости методом ФИФО или по цене единицы (п. 73 приказа № 119н).

О форме М-17 подробнее читайте в статье «Карточка складского учета материалов — бланк и образец».

В организациях, учитывающих материалы по оперативно-бухгалтерскому (сальдовому) методу учета, ведется Ведомость учета остатков материалов на складе (ф. № М-14). Ведомость учета остатков заполняют по данным карточек складского учета, проверенных бухгалтерией. Правильность перенесения остатков в ведомость подтверждается подписью проверяющего. [c.135] По существу, при автоматизированной обработке данных по учету сырья и материалов Карточка складского учета (ф. № М-12), Лимитно-заборная карта (ф. № М-8), Ведомость учета остатков материалов на складе (ф. № М-14) становятся выходными документами и формируются средствами вычислительной техники. [c.137]

Ведомость учета остатков материалов на складе, Главная книга и т. п. [c.322]

Учетные регистры, в которых регистрация хозяйственных операций производится в определенной системе (группировке), принято называть систематическими регистрами. Группировка осуществляется на счетах синтетического и аналитического учета. Счета синтетического учета ведутся, например, в таком систематическом регистре, как Главная книга (см. п. 7.4). В качестве примера систематического регистра аналитического учета может быть Ведомость учета остатков материалов на складе (ф. № М-14), Инвентаризационная опись товарно-материальных ценностей (ф. № инв.-З) и др. [c.328]

Этот остаток должен соответствовать аналогичному показателю остатка на конец дня последней записи операции движения материалов за текущий месяц. Выведенные остатки заведующий складом из карточек переносит в ведомость учета остатков материалов на складе (ф. № М-14), сальдовую книгу, которая хранится в бухгалтерии. Разрешается данные об остатках из карточек переносить работнику бухгалтерии организации, но в этом случае заведующий складом своей подписью заверяет правильность перенесенных данных. [c.45]

Если сальдо по счетам материальных ресурсов 10 и 11 на начало (конец) месяца в оценке по учетным ценам, показанное в ведомости форм № 10, 10-А или 5 (для небольших предприятий), совпадает с аналогичным остатком из ведомости учета остатков материалов на складе, то это свидетельствует об отсутствии ошибок в таксировке первичных документов по учету движения материалов, о правильности и полноте разноски данных об операциях в карточки складского учета. [c.53]

Ежедневно или в другие установленные сроки (как правило, не реже одного раза в неделю) работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках учета материалов и подтверждает их своей подписью на самих карточках. В конце месяца заведующий складом, а в отдельных случаях работник бухгалтерии переносит количественные данные об остатках на 1-е число месяца по каждому номенклатурному номеру материалов из карточек учета материалов в ведомость учета остатков материалов на складе (без оборотов прихода и расхода). [c.124]

По окончании месяца остатки, выведенные по карточкам складского учета, записывают в ведомость учета остатков материалов на складе (сальдовую книгу). После таксировки стоимость остатков, определенную в этой ведомости, сверяют со стоимостью остатков по разделам материалов в группировочной ведомости, устраняя выявленные расхождения. [c.109]

В бухгалтерии картотеку материалов не ведут и учет осуществляют по ведомости учета остатков материалов на складе (сальдовой книге). На каждое 1-е число месяца в книгу переносят остатки из карточек складского учета, записи в которых выверены по первичным документам. [c.132]

Ведомость учета остатков материалов на складе [c.153]

ВЕДОМОСТЬ УЧЕТА ОСТАТКОВ МАТЕРИАЛОВ НА СКЛАДЕ — оперативный документ для учета наличия материальных ресурсов на складах по состоянию на начало месяца. Ведется на предприятиях, учитывающих материалы по оперативно-бухгалтерскому (сальдовому) методу учета. Заполняется по данным карточек складского учета, проверенных бухгалтерией. Правильность перенесения данных подтверждается подписью проверяющего. Типовой междуведомственной формой первичной учетной документации для предприятий и организаций министерств и ведомств СССР и союзных республик является форма №М-20. [c.20]

В конце месяца на основании данных складского учета бухгалтер выписывает количественные остатки материалов по их отдельным видам в специальную сальдовую ведомость учета остатка материалов на складе (без оборотов прихода и остатка). Затем бухгалтер осуществляет таксировку и подсчет итогов остатков материалов по твердым учетным ставкам каждой учетной группы материалов и в целом по складу. [c.71]

Карточки складского учета материалов (тип. ф. № М-17) книга (ведомость) учета остатков материалов на складе реестр сдачи документов по приходу по складу (тип. ф. № М-18) реестр сдачи документов по расходу (тип. ф. № М-18) [c.334]

Связь количественно-сортового учета материалов на складе с их учетом в бухгалтерии в суммовом выражении при оперативно-бухгалтерском методе учета обеспечивается с помощью ведомости учета остатков материалов на складе формы М-14 (табл. 3.13). Она открывается в бухгалтерии по каждому складу в разрезе групп, подгрупп и номенклатурных номеров с указанием единиц измерения, учетных цен и остатков в натуральном и денежном измерении на каждое первое число месяца на год. В течение месяца ведомость учета материалов на складе находится в бухгалтерии и используется для справочных целей. [c.128]

В условиях преобладания ручной обработки первичных документов или при применении средств малой механизации для обеспечения взаимосвязи складского сортового учета с данными синтетического учета и для составления отчетности бухгалтерией должна быть открыта ведомость (книга) учета остатков материалов на складе, которая заводится на год. [c.181]

Составьте оборотную ведомость аналитического учета остатков материалов на складе за отчетный период. [c.263]

Составление реестров (документов) склада на приход и расход на установленные даты Таксировка ведомости учета остатков материалов каждого склада по учетным ценам [c.255]

Остатки материалов на складе нефтебазы отражают в оборотной сальдовой ведомости. Итоги оборотной ведомости в конце месяца подсчитывают и сверяют с данными складского учета. На нефтебазах с механизированным учетом роль оборотных ведомостей «выполняют табуляграммы, составленные машиносчетными станциями (M G) на основе данных количественного учета по карточкам складского учета. Отдельные табуляграммы остатков, поступления и расхода материалов передают в отдел снабжения, где на их основе составляют статистические отчеты о движении материалов за месяц по формам 1-сн и 4-сн. [c.115]

Важными учетными документами являются ведомость остатка материалов на складе и сигнальная справка об отклонении фактического остатка от установленных норм. Первый документ служит для сверки двух учетов складского и бухгалтерского. Второй документ позволяет руководству принимать решение о необходимости дополнительных закупок материалов. [c.124]

По состоянию на первое число каждого месяца материально ответственное лицо переносит количественные остатки из карточек в ведомость учета остатков материалов ф. № М-14. Эта ведомость открывается бухгалтерией на год по каждому складу. Хранится она в бухгалтерии и выдается кладовщику за день до окончания месяца, а 1—2-го числа следующего за отчетным месяца он возвращает ее в бухгалтерию. В обязанность материально ответственного лица входят контроль за соответствием фактических остатков по номенклатурным номерам, установленным нормам запасов (максимум, минимум) и сообщение об отклонениях отделу маркетинга. [c.154]

В остальных случаях составление указанной отчетности может осуществляться на основании выверенных данных об остатках материалов на складах и в кладовых на начало и конец отчетного месяца, имеющихся в ведомостях (книгах) учета остатков, а также по данным, полученным путем подсчета первичных документов. Для этого сначала по картотеке документов определяются общий приход материалов, внутреннее их перемещение, а также отпуск на сторону и документально оформленные списания. [c.182]

Таким образом, при сальдовом методе складской (оперативный) учет материалов объединяется с бухгалтерским. В бухгалтерии не ведется количественно-суммовой учет материалов по приходу и расходу и не составляются оборотные ведомости по всей номенклатуре материалов. Этим самым значительно сокращается объем учетной работы. При сальдовом методе обеспечивается своевременное получение сведений об остатках материалов на складе в любой момент, усиливается контроль бухгалтерии за состоянием учета и запасов материалов на складах, ликвидируется отставание аналитического учета материалов от их синтетического учета. [c.124]

На практике учет производственных запасов осуществляется в основном органами учета и материально-технического снабжения. При этом имеет место дублирование данных о состоянии материальных запасов в книгах (ведомостях) остатков материалов на складах, составляемых ОМТС (в них отражается остаток материалов на начало года, затем по месяцам — приход, расход и остаток, остаток материалов на конец года), в карточках складского учета и в оборотных ведомостях. Кроме того, происходит запаздывание в ряде случаев учетной информации и не обеспечивается возможность ее использования в процессе управления. [c.102]

Сальдовая книга (книга остатков материалов)— учетными регистр, применяемый при сальдовом методе учета товарно-материальных ценностей.» С. к. открываются на год по каждому месту хранения ценностей (материально-ответственному лицу). В них указываются номенклатурные номера, наименование, единицы измерения, учетные цены и остатки материалов на каждое первое число. При этом перечень материалов дается в разрезе их групп или счетов синтетического учета. Остатки материалов на 1 января записываются в бухгалтерии. В дальнейшем в С. к. количественные остатки материалов записываются заведующим складом (кладовщиком) на основании проверенных данных складского учета. Стоимость остатков ценностей по учетным ценам определяется в бухгалтерии и записывается в С. к. Итоговые суммы по С. к. должны соответствовать данным бухгалтерии, ведущей учет материалов в денежном выражении. С. к. обеспечивает взаимосвязь между учетом материалов на складе и в бухгалтерии. Вместо книги могут применяться сальдовые ведомости (см. Сальдовый (оперативно-бухгалтерский) метод учета товарно-материальных ценностей). [c.156]

При оперативно-бухгалтерском методе учета материалов, ведении карточек складского учета материалов и сальдовых ведомостей (книг) вручную сверка данных осуществляется в бухгалтерии ежемесячно по ведомостям остатков материалов на складах и оборотным ведомостям количественно-суммового учета материа- [c.56]

Учет материалов на складе. Сортовой учет материалов на складах нефтебаз отражает их движение и остатки в натуральном выражении, фиксируемые на основании данных первичных документов. Бланки карточек складского учета материалов являются бланками строгой отчетности. Карточки открывает бухгалтерия и передает их заведующему складом (кладовщику) под расписку в оборотной (сальдовой) ведомости (книге) учета остатков материалов. В карточках находят отражение операция по движению материалов, а после каждой операции выводится остаток. [c.111]

Для сверки данных складского учета с бухгалтерским ведут сальдовую книгу (ведомость), которую затем передают кладовщику для заполнения остатков материалов по отдельным видам и сортам. Бухгалтер расценивает количественные остатки материалов, таксирует и выводит итоговые данные по складу, которые сверяют с данными синтетического учета. При обнаружении расхождений между данными аналитического и синтетического учета производят проверку материалов непосредственно на складе. Нефтебазы с небольшим объемом потребления материалов применяют систему отчетов материально-ответственных лиц о поступлении, отпуске и остатках материалов. К отчету прилагают первичные приходно-расходные документы. Такой отчет представляется в бухгалтерию в установленные сроки. При данной системе отпадает необходимость ведения карточек складского учета. Правильно поставленный учет материалов на складе способствует [c.112]

Соответствие сумм по книге остатков материалов и ведомости № 10-с свидетельствует о правильности ведения количественно-сортового учета материалов на складе и в кладовых строительной организации. [c.96]

Отчет по форме № 1-сн составляется на основании данных складского учета, сверенных с данными бухгалтерского учета. В отчет включаются остатки на складах предприятия, остатки материалов в цехах, а также материалы, отпущенные в отчетном месяце на производство, но фактически к концу месяца не израсходованные. Остатки в цехах на конец месяца выявляются путем инвентаризации. Стоимость неиспользованных материалов в цехах должна быть списана со счета производства на соответствующие счета материалов, и одновременно на разницу в остатках материалов на начало и конец месяца по инвентаризационным ведомостям цехов корректируются остатки по складам для включения данных в отчет формы № 1-сн. В складских карточках количественно-сортового учета в верхнем правом углу по позициям номенклатуры, которые включаются в отчет, указывается номер строки отчета ф. № 1-сн. В зависимости от метода аналитического учета материальных ценностей применяется та или иная техника составления отчета формы № 1-сн. Бланк отчета формы № 1-сн приспособлен для разработки на бухгалтерской машине СР-22 или СР-42. Однако предварительно следует подготовить соответствующую группировку данных, подлежащих разноске в бланк отчета, скорректировать остатки и расход на количественные данные инвентаризации в цехах и исключить внутренние переброски. [c.137]

Более прогрессивным является сальдовый метод учета материалов, при котором бухгалтерия на основании карточек складского учета на 1-е число месяца по каждому номенклатурному номеру материалов переносит количественные данные об остатках в ведомость учета остатков материалов (без оборотов прихода и расхода). Остатки материалов токсируют по твердым учетным ценам и выводят итоги по группам материалов и в целом по складу. [c.130]

На первое число месяца и на день инвентаризации материально ответственное лицо по данным карточек учета материалов подсчитывает количество поступивших и выбывших материалов и определяет остаток материалов. Данные об остатках материалов в разрезе номенклатурных номеров переносятся в Сальдовые ведомости. Сальдовые ведомости составляются по складам и по материально ответственным лицам и показывают остатки материалов на складе без оборотов прихода и расхода. В сальдовой ведомости количественные данные об остатках материалов таксируются (количество материалов умножается на учетную цену) и выводятся суммовые итоги по отдельным учетным группам материалов и в целом по складу. [c.234]

Применение в учете материалов ЭВМ позволяет отказаться от ведения вышеперечисленных регистров учета и составлять на основании первичных документов машинограммы-ведомости движения и остатков материалов. Их ведут в разрезе складов и материально ответственных лиц с автоматическим выведением остатков после каждой операции. При составлении сортовых оборотных ведомостей на ЭВМ ослабевает контроль за организацией учета материалов на складе, поэтому сальдовый метод учета остается одним из наиболее эффективных при ручной обработке учетных данных. Однако учет в этом случае остаётся трудоемким, так как в оборотную ведомость приходится записывать сотни номенклатурных номеров материалов. [c.47]

В условиях функционирования АСУП и автоматизированного складского хозяйства вместо карточек учета материалов применяют систематически составляемые машинограммы-ведомости движения и остатков материалов. В них на основании первичных документов отражают те же данные, что и в карточках складского учета. Однако в отличие от многочисленных карточек машинограммы-ведомости ведут лишь по складам и материально ответственным лицам. Машинограммы используются для контроля за движением и состоянием материалов на складе и оперативного управления производством. [c.123]

Внутрискладское движение ТМЦ

В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Об оформлении требования-накладной читайте в материале «Порядок заполнения формы М-11 требование-накладная».

Возможности контроля и управления ведомостью учета остатков материалов

Далее представлен краткий перечень возможностей программы склад Универсальная Система Учета. В зависимости от конфигурации разработанного программного обеспечения список возможностей может меняться.

- Высокая производительность программного обеспечения;

- Непрерывный мониторинг остатков;

- Современная конфигурация;

- Своевременное обновление компонентов;

- Различные справочники и классификаторы;

- Выявление испорченных товаров;

- Определение востребованности;

- Расчет рентабельности;

- Быстрое освоение конфигурации;

- Неограниченное создание отделов и служб;

- Взаимодействие подразделений;

- Перемещение материалов между складами;

- Использование в крупных и мелких фирмах;

- Сдельная и повременная форма оплаты труда;

- Кадровый учет;

- Кассовая книга;

- Фискальные чеки;

- Видеонаблюдение;

- Изготовление любой продукции;

- Бухгалтерская и налоговая отчетность;

- Соблюдение законодательства;

- Ведомости и калькуляции;

- Журнал регистрации операций;

- Шаблоны бланков и контрактов;

- Контроль за движением денежных средств;

- Платежные поручения и требования;

- Анализ финансового состояния и финансового положения;

- Расчет спроса;

- Учет складов;

- Оптимизация производственных мощностей;

- Определение выработки и производительности;

- Управление внутренними процессами;

- Вход по логину и паролю;

- Загрузка изображений в программу;

- Автоматизированная АТС;

- Массовая и индивидуальная рассылка;

- Выбор методов оценки поступления и реализации;

- Делегирование полномочий;

- Синтетический и аналитический учет;

- Расширенная аналитика;

- Пользовательские настройки;

- Специальные отчеты и графики;

- Контроль за сохранностью основных средств;

- Финансовые операции;

- Путевые листы;

- Товарные накладные;

- Учет излишков и недостачи;

- Платежные ведомости.

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

О применяемой при проверке наличия материалов инвентаризационной описи читайте в статье «Унифицированная форма ИНВ-3 — бланк и образец».

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

Об особенностях заполнения этой ведомости читайте в материале «Унифицированная форма ИНВ-18 — бланк и образец».

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

Порядок заполнения этой формы смотрите в статье «Унифицированная форма № ИНВ-26 — бланк и образец».

Раздел 6. учет материалов на складах

Стоимость неиспользованных материалов в цехах должна быть списана со счета производства на соответствующие счета материалов, и одновременно на разницу в остатках материалов на начало и конец месяца по инвентаризационным ведомостям цехов корректируются остатки по складам для включения данных в отчет формы № 1-сн. В складских карточках количественно-сортового учета в верхнем правом углу по позициям номенклатуры, которые включаются в отчет, указывается номер строки отчета ф.

№ 1-сн. В зависимости от метода аналитического учета материальных ценностей применяется та или иная техника составления отчета формы № 1-сн. Бланк отчета формы № 1-сн приспособлен для разработки на бухгалтерской машине СР-22 или СР-42.

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

Бланк формы М-15 можно найти в материале «Унифицированная форма М-15 — бланк и образец».

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

О документах, оформляемых при транспортировке, читайте в статье «Подтверждение транспортных расходов — какими документами?».

ВЕДОМОСТЬ УЧЕТА ОСТАТКОВ МАТЕРИАЛОВ НА СКЛАДЕ. ФОРМА no. М-20

Образец титула (1-я страница) __________________________ (предприятие, организация) Типовая междуведомственная форма N М-20 УТВЕРЖДЕНА Приказом ЦСУ СССР от 2 июня 1982 г. N 300а ———-¬ Код по ОКУД ¦0303016 0¦ L———- ВЕДОМОСТЬ УЧЕТА ОСТАТКОВ МАТЕРИАЛОВ НА СКЛАДЕ ЗА 19__ Г. Материально ответственное лицо _______________________________ (должность, Ф.И.О.) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ Подпись материально ответственного лица ______________________ Проверил бухгалтер ___________________________________________ По образцам 2-й и 3-й страниц печатать вкладные листы в формате 2А4 3-я страница формы N М-20 (4-я страница чистая) ———-T———T———T———T———T———¬ ¦ Остаток ¦ Остаток ¦ Остаток ¦ Остаток ¦ Остаток ¦ Остаток ¦ ¦на ______¦на ______¦на ______¦на ______¦на ______¦на ______¦ +—-T—-+—-T—-+—-T—-+—-T—-+—-T—-+—-T—-+ ¦кол-¦сум-¦кол-¦сум-¦кол-¦сум-¦кол-¦сум-¦кол-¦сум-¦кол-¦сум-¦ ¦во ¦ма ¦во ¦ма ¦во ¦ма ¦во ¦ма ¦во ¦ма ¦во ¦ма ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+ ¦ 22 ¦ 23 ¦ 24 ¦ 25 ¦ 26 ¦ 27 ¦ 28 ¦ 29 ¦ 30 ¦ 31 ¦ 32 ¦ 33 ¦ +—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+ +—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+ +—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+ +—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+ +—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+ +—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+ L—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—-+—— и т.д. до конца линовки через 16 пунктов со своим оборотом с надписью «Вкладной лист к форме N М-20». Вкладной лист к форме N М-20 ———T———¬ ———-T———- Остаток ¦ Остаток ¦ ¦ Остаток ¦ Остаток на ______¦на ______¦ ¦на ______¦на ______ —-T—-+—-T—-+ +—-T—-+—-T—— кол-¦сум-¦кол-¦сум-¦ ¦кол-¦сум-¦кол-¦сумма во ¦ма ¦во ¦ма ¦ ¦во ¦ма ¦во ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —-+—-+—-+—-+ +—-+—-+—-+—— 18 ¦ 19 ¦ 20 ¦ 21 ¦ ¦ 14 ¦ 15 ¦ 16 ¦ 17 —-+—-+—-+—-+ +—-+—-+—-+—— —-+—-+—-+—-+ +—-+—-+—-+—— —-+—-+—-+—-+ +—-+—-+—-+—— —-+—-+—-+—-+ +—-+—-+—-+—— —-+—-+—-+—-+ +—-+—-+—-+—— —-+—-+—-+—-+ +—-+—-+—-+—— —-+—-+—-+—— L—-+—-+—-+—— и т.д. до конца линовки через 16 пунктов. Печатать со своим оборотом.

СПРАВКА-РАСЧЕТ НА ПРЕДОСТАВЛЕНИЕ СУБСИДИИ ИЗ ФЕДЕРАЛЬНОГО БЮДЖЕТА БЮДЖЕТУ НА ВОЗМЕЩЕНИЕ ЧАСТИ ЗАТРАТ НА УПЛАТУ ПРОЦЕНТОВ ПО КРЕДИТАМ, ПОЛУЧЕННЫМ ГРАЖДАНАМИ, ВЕДУЩИМИ ЛИЧНОЕ ПОДСОБНОЕ ХОЗЯЙСТВО »

Типовые бланки, договоры »

Хранение

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. МОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

- ,

- «Унифицированная форма № МХ-3 — бланк и образец».

Итоги

Для эффективной и бесперебойной работы фирмы необходимо грамотно организовать работу складов. Чтобы отследить движение ТМЦ на складах, очень важно своевременно выписывать сопроводительные и первичные документы, оборот которых следует зафиксировать графиком документооборота в учетной политике предприятия.

Источники:

- Приказ Минфина России от 28.12.2001 N 119н

- Гражданский кодекс Российской Федерации

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.