Как правильно заполнить форму ИНВ-26

Данная форма составляется по результатам работы специально созданной комиссией. Для этого оформляется внутренний приказ за подписью генерального директора. В состав комиссии входят не менее трёх человек. Это могут быть сотрудники организации или наёмные служащие, призванные специально для проведения работы. Состав комиссии утверждается руководителем организации и скрепляется подписью. До начала процедуры инвентаризации и заполнения формы учёта результатов, должен быть избран председатель комиссии из числа её участников. Все члены и председатель должны быть пофамильно отражены в форме инвентарезации. Ведомость составляется в двух экземплярах. Один из них должен быть на складе у руководителя подразделения, другой остаётся в бухгалтерии для последующей оценки результатов и составления отчёта за необходимый период (чаще всего составляется годовая ведомость). По этому документу оценивается результаты проводимых инвентаризаций. На документ ставится печать организации. В бланк заносятся все выявленные отклонения (в табличную её часть). Заполнение происходит строго с указанными пунктами и наименованием граф. В случае большого количества отклонений используется табличное приложение. При этом на каждом листе должна стоять печать и роспись. Документ должен быть скреплён. Довольно частой ошибкой при заполнении формы является то, что в организациях зачастую используется старый бланк. Необходимо помнить, что после 1 января 2001 года в форму были внесены существенные изменения. Поэтому перед заполнением необходимо убедиться в том, что используется бланк установленного образца.

*Все необходимые бланки для склада имеются в системе автоматизации склада Класс365.

ИНВ-16

Форма № ИНВ-16

Утверждена постановлением Госкомстата СССР

от 28.12.89 № 241

| Код по ОКУД | |||

| (предприятие, организация) | |||

| ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ | Номер документа | Дата составления | Цех (склад) |

ценностей и бланков документов строгой отчетности

ИНВ-26: форма и содержание

При проведении инвентаризаций для оформления итогов используются различные формы описей, актов и ведомостей. Каждая форма имеет свое назначение и отражает результаты проверок в отношении разных видов имущества и обязательств.

Например:

- ИНВ-1 отражает данные о наличии ОС;

- ИНВ-1а – сведения о нематериальных активах;

- ИНВ-3 содержит данные о ТМЦ;

- ИНВ-4 – сведения о ТМЦ отгруженных;

- ИНВ-5 – сведения о ТМЦ, которые приняты на ответственное сохранение;

- ИНВ-16 – сведения о ценных бумагах и БСО.

При установлении расхождений между фактическим наличием, состоянием имущества и учетными данными составляются сличительные ведомости (ИНВ-18 и ИНВ-19), фиксирующие наличие недостачи или излишка. Ведомость ИНВ-18 отражает результаты инвентаризации ОС и нематериальных активов. Ведомость ИНВ-19 предназначена для отражения данных, касающихся ТМЦ.

Сведения об излишках и недостачах заносятся и в ведомость учета результатов выявленных инвентаризацией (ИНВ-26), которая отражает итог проведенных инвентаризаций за соответствующий отчетный период.

Новый образец этой формы утвержден 27.03.2000 постановлением Госкомстата № 26. Так же как и иные унифицированные формы, с 01.01.2013 данная форма не является обязательной для применения. Хозяйствующие субъекты вправе разрабатывать, утверждать и применять свои формы, содержащие все обязательные реквизиты, предусмотренные законом о бухучете. Перечень этих реквизитов приведен в статье 9 данного закона и включает название и дату документа, наименование хозяйствующего субъекта, факт хозяйственной жизни и его величину, ФИО, должности и подписи ответственных лиц.

Если же форма, утвержденная Госкомстатом, вам подходит, то вы можете ИНВ-26.

бланк формы ИНВ-26

Форма Госкомстата содержит разделы со сведениями:

- о счетах учета (наименование и номер в соответствии с Планом счетов);

- об излишках и недостачах (указывается сумма в рублях);

- об испорченном имуществе (указывается сумма в рублях);

- о списании, пересортице и отнесении потерь на ответственных лиц (указывается сумма в рублях).

Отражаются сведения как в отношении каждого отдельного счета учета (ОС, ТМЦ, нематериальных активов, БСО и др.), так и общие суммы выявленных недостач или излишков, списания, пересортиц и т.д.

Также в ведомости указываются наименование организации и код ОКПО. Если инвентаризации касаются конкретного структурного подразделения, то в форме указывается его название.

В подготовленной ведомости расписываются должностные лица организации (руководитель и главный бухгалтер), а также председатель комиссии по проведению инвентаризации. Ведомость оформляют в 2-х экземплярах, один из которых передается в бухгалтерию для подготовки отчетности.

образец заполнения формы ИНВ-26

ИНВ-16 и инвентаризация ценных бумаг: образец заполнения, бланк, форма

Бланками строгой отчетности (БСО) подпадают под инвентаризацию равно как земли, недвижимость, ОС, деньги, камни и металлы. Об этом сегодня и поговорим.

Что такое БСО

Нормы и понятие

Бланками строгой отчетности (БСО) называют документы, подтверждающие получение наличных за оказанные услуги по сферам деятельности, определенным классификаторами ОКВЭД 2 (029-2014) и ОКПД 2 (ОК-034-2014). Они заменяют чек, изготавливаются в 2-х (или 3-х) экземплярах, могут использоваться юридическими лицами и индивидуальными предпринимателями.

К бланкам строгой отчетности относят квитанции, талоны, билеты, путевки (туристические), абонементы и др. Правила учета регламентированы Постановлением № 359 (06.05.2008).

Инвентаризация проводится одновременно с ревизией кассы, по результатам заполняется акт ИНВ-16.

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности описана в видео ниже:

Цели их использования

Для большинства сфер деятельности доступны формы, определенные законом:

- билеты для городского общественного транспорта авиа, железной дороги;

- путевки;

- абонементы;

- квитанции ломбардов.

Юридические лица и ИП имеют право разрабатывать собственные варианты, обязательно содержащие:

- название формы и номер (6 знаков);

- название предприятия (ФИО ИП), адрес;

- ИНН предпринимателя;

- наименование услуги;

- цену предоставленной услуги, выраженную конкретной суммой;

- сумму, оплаченную наличными (банковской карточкой);

- число, указывающее время оформления и расчета;

- должность и ФИО сотрудника, оформившего квитанцию, его подпись и печать предприятия.

Юридические лица используют БСО в ситуациях, когда контрольно-кассовую технику (ККТ) невозможно или невыгодно использовать:

- на ярмарках;

- при разносной торговле;

- продаже билетов в транспортных средствах;

- при уличной торговле живой рыбой, квасом, пивом, мороженым, молоком;

- при торговле ценными бумагами;

- продаже периодических изданий и предметов народного творчества;

- оплате работы носильщиков;

- в населенных пунктах, в которых недоступно подключение ККТ.

Индивидуальные предприниматели используют бланки, если они обходятся дешевле, чем покупка, установка и обслуживание кассы.

Нормативная база

Сферы применения БСО определены Федеральным законом № 54. При ведении предпринимательской деятельности, указанной в пункте 2 ст. 346 Налогового кодекса, ИП на ЕНВД и ПСН имеет право не использовать кассовый аппарат до 01.07. 2020. С 01.07.2018 все предприниматели перейдут на онлайн-кассы.

Законом № 290 определены плательщики ЕНВД и ПСН, которым в дальнейшем разрешено использовать бланки строгой отчетности в бумажной или электронной форме, созданные автоматизированной системой. Кроме того, в дистанционной торговле разрешается отправка информации о покупке на компьютер или телефон.

Книга учета

Если юридическое лицо или ИП ведет бухгалтерский учет, обязательно заполнение Книги учета этой документации (пункт.13 Постановления № 359). Она должна быть пронумерована, прошнурована, скреплена печатью, подписана руководителем и бухгалтером.

Сотрудник, отвечающий за ведение Книги, является материально ответственным. Книга необязательна, если листы печатаются автоматически системой, сохраняющей данные в своей памяти. БСО (согласно пунктам 14-16 ст. Постановления 359) хранятся опечатанными в специальные мешки 5 лет.

Важно учесть, что услуги, позволяющие использовать БСО согласно классификатору, не совпадают с перечнем в законе об использовании ККТ. При возникновении сомнений предприниматели вынуждены обращаться за разъяснениями к сотрудникам Налоговой инспекции.

Инвентаризация БСО — тема данного видео:

Порядок инвентаризации

Правила

- Аудит БСО проводится одновременно с инвентаризацией денег в кассе (обычно раз в 3 месяца).

- Если меняется сотрудник, являющийся материально ответственным лицом, может быть назначен внеочередной аудит.

- Определяется, все ли квитанции учтены в Книге, имеются ли потерянные или испорченные бланки.

- Проверяется отдельно каждый вид бланков, учитывая материально ответственных лиц, места хранения, начальные и последние номера.

- Важно, чтобы на заполненных документах отсутствовали исправления, суммы соответствовали тем, что отражены в бухучете.

Форма описи ИНВ-16

Форма описи ИНВ-16 используется при инвентаризации с 1999 года. Постановлением Госкомстата № 88 (18.08.1998) установлено, что она заполняется в 2-х экземплярах. Цель – выявить несхождения по количеству и сумма при сравнении с данными бухучета. Если имеются формы с одинаковыми номерами, формируется комплект с точным указанием количества листов.

Перед началом ревизии лица, отвечающие за хранение, подписывают расписки. Они становятся частями описи.

На заключительной странице имеются строки для обозначения серий и номеров последних заполненных документов, если их движение не прекращается во время проверки.

Если опись заполняется автоматически, выдается документ, в котором графы от первой до десятой уже заполнены. Комиссия заполняет графы 11,12.

Унифицированная форма ИНВ-16 состоит из 4-х страниц, скачать ее удобно по ссылке.

- Заполнять форму можно как вручную, так на компьютере.

- Допускается использование форм, разработанных на предприятии, если она имеет все обязательные реквизиты.

- Исправления оформляются зачеркиванием. Сверху указываются уточненные данные. Обязательны подписи членов комиссии.

- На строках, которые не заполняются, ставятся прочерки.

- Заполненную опись подписывают члены комиссии и лица, отвечающие за хранение. Один экземпляр передается бухгалтеру, второй – сотрудникам, отвечающим за хранение.

- Если инвентаризация проводится в связи со сменой сотрудника, отвечающего за хранение, оформляются 3 экземпляра, чтобы передать по одному каждому сотруднику, отвечающему за хранение (ушедшему и пришедшему).

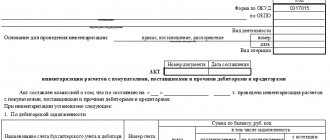

Форма ИНВ-26. Ведомость учета результатов инвентаризации

Согласно графику, независимо от организационной формы бизнеса на предприятии, проводится процедура инвентаризации. После ее окончания заполняется ведомость учета результатов по форме ИНВ-26. Рассмотрим особенности заполнения бланков этой формы. Правильно заполненный пример образца ведомости ИНВ-26 можно скачать в конце статьи.

С началом проведения инвентаризации на предприятии обязательно оформляется приказ, согласно которому утверждается структура (дата, сроки) проведения инвентаризации, состав комиссии. Оформить такой приказ можно используя унифицированную форму ИНВ-22.

После составления приказа инвентаризационная комиссия проводит комплексную проверку и оценивает состояние имущества, заполняет инвентаризационные описи, внося в них фактические данные о состоянии имущества.

При проведении:

- ,

После анализа данных описи члены комиссии находят расхождения с основными данными. Выявленные нарушения переносят в сличительные ведомости.

- Для нематериальных активов, основных средств предприятия заполняют сличительную ведомость по форме ИНВ-18.

- Для заполнения данных по товарным и материальным ценностям заполняют сличительную ведомость ИНВ-19.

По сделанным в ходе планового или внепланового проведения инвентаризации выводам подводится окончательный итог и также заносится в ведомость учета полученных результатов.

Бланк ведомости заполняется по унифицированной форме ИНВ-26. В него вносятся ведомости по всем обязательствам и имуществу предприятия, в отношении которых проводится перерасчет и проверка.

Скачать бесплатно бланк ИНВ-26 (excel)

×

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

ИНВ-26 применяют при проведении как плановых, так и внеплановых проверок. Образец бланка разработал Госкомстат. Унифицированная форма ИНВ-26 не является обязательной. Вы можете разработать свой бланк. Но учтите, что форма сложная, поэтому лучше возьмите наш образец заполнения ИНВ-26, в нем есть все обязательные реквизиты. У нас есть документы в разных форматах — бесплатно ИНВ-26 (word) можно .

Обратите внимание, проводить проверку нужно обязательно:

- при передаче имущества компании в аренду, выкупе или продаже,

- перед составлением годовой отчетности,

- при смене материально-ответственных лиц,

- при кражах или порче ТМЦ,

- в случае стихийных бедствий, пожара, аварий или прочих чрезвычайных ситуаций,

- при ликвидации предприятия.

Ведомость учета результатов инвентаризации. Как правильно заполнять бланк?

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

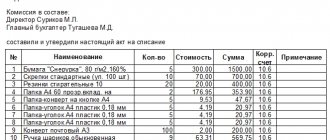

Бланк заполняется на одном листе А4. В верхней части указывают наименование предприятия, ОКПО, название или № структурного подразделения, а также кодовые обозначения вида основной деятельности и значение кода операции. Обязательно указывается дата заполнения и присваивается №. Бланк состоит из расширенной таблицы, в которой приводится список счетов учета имущества предприятия и обязательств, по отношению к которым будет проводиться проверка. В таблице всего 10 граф, которые заполняются в ходе проверки таким образом:

1 – порядковый № учетной записи;

2 – наименование счета учета имущества (основные средства и материалы, касса, сырье, материалы т.д.);

3 – цифровое обозначение счета в соответствии с Планом счетов;

4 – указывается суммарная стоимость выявленных излишков;

5 – вносится общая сумма выявленных, в отношении имущества недостача;

6 – указывается общая стоимость материальных ценностей, которые испорчены;

Выявленные в результате инвентаризации недостачи на предприятии или порча имущества может засчитываться по пересортице, списаться комиссией в пределах или даже сверх нормы естественного убытка, также убытки и недостачи могут быть вычтены из зарплаты виновных лиц. В бланке, в графах 7-10, отражается вся информация относительно того, куда списаны потери от недостачи, порчи материальных ценностей предприятия.

Внизу бланка, в строке «Итого» указываются результаты заполнения таблицы, они выводятся по графам 4-10.

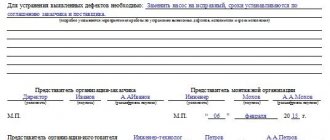

После проведения инвентаризации заполненную ведомость подписывает руководитель (президент) предприятия (компании), главбух и председатель инвентаризационной комиссии.

Когда и как используется данная форма

На основании акта инвентаризации БСО компании составляют описи, в которых отражают информацию о наличии у них ценных бумаг и .

Эта опись составляется с целью обнаружения возможных несоответствий между данными проверки и учетными сведениями.

Проводки по инвентаризации финансовых вложений следующие:

- Д58 – К91 – оприходованы неучтенные ценные бумаги;

- Д94 – К58 – списание испорченных ценных бумаг или недостачи.

Основанием для оформления данных проводок будет являться акт инвентаризации по форме ИНВ-16.

Что отражает ведомость инвентаризации

Итоговые результаты инвентаризации отражаются в специально разработанных бланках. Все эти формы описей, актов и ведомостей дают представление о реальном наличии имущества, в том числе основных средств, материалов, денежных остатков. Сличительные ведомости фиксируют полученные расхождения в учете.

Общую информацию о выявленных излишках и недостатках в результате проверки имущества содержит ведомость ИНВ-26 – ведомость учета результатов, выявленных инвентаризацией. Обязанность по внесению общих сведений в отдельный документ подтверждает Минфин, в методических указаниях по инвентаризации имущества, утвержденных приказом от 13.06.1995 № 49.

Инвентарная ведомость, образец которой разработан Госкомстатом, как и прочие унифицированные формы, не являются обязательными для применения. Экономические субъекты вправе разработать собственный бланк ИНВ-26, используя обязательные реквизиты. Инвентаризационная ведомость, образец заполнения которой представлен ниже, включает в себя данные по всем проводимым в течение года проверкам наличия имущества, в том числе и внеплановым.

Как оформить бланк

Бланк инвентаризации финансовых вложений по форме ИНВ-16 имеет следующую структуру:

- название документа – акт;

- дата формирования акта;

- наименование фирмы, которая оформила акт;

- виды хозяйственных операций;

- единицы измерения инвентаризируемых объектов;

- должность, фамилия, имя и отчество сотрудника, несущего материальную ответственность;

- должности, а также фамилии, имена и отчества всех членов комиссии;

- подписи председателя комиссии, всех ее членов и мат. — ответственного работника.

Особенности описи ценных бумаг

Осуществляя опись ценных бумаг, нужно убедиться, что:

- вся первичная документация сформирована надлежащим образом;

- цена всех инвестиций соответствует действительности;

- фактическое число ценных бумаг совпадает с данными бухгалтерского учета;

- прибыльность по инвестициям верно и своевременно отражена в бухучете.

Если ценные бумаги находятся в компании, их опись нужно осуществлять одновременно с описью наличных денег в кассе. Если же эти бумаги переданы на сохранение в другую компанию, во время описи сверяют остатки сумм на специальных бух. счетах с выписками из фирмы, где хранятся ценные бумаги.

Для описи ценных бумаг необходимо проанализировать информацию по каждому из эмитентов. При этом в бланк акта инвентаризации финансовых вложений нужно внести следующую информацию: номер бумаг, их серию, фактический номинал и другие данные.

Похожие статьи

- Акт о результатах инвентаризации (образец заполнения)

- Акт инвентаризации дебиторской и кредиторской задолженности (образец)

- Инвентаризация финансовых вложений

- Инвентаризационная опись нематериальных активов (образец)

- Акт инвентаризации кассы (бланк и образец)