Инвентаризация основных средств.

- •

- •Раздел 1. Внеоборотные активы

- •Тема 1.1. Учет основных средств

- •1. Понятие, классификация и оценка основных средств.

- •2. Учет движения основных средств.

- •Поступление объектов основных средств в организацию.

- •Выбытие объектов основных средств из организации.

- •3. Учет амортизации основных средств.

- •4. Учет ремонта основных средств.

- •5. Учета арендованных основных средств.

- •Учет арендованных основных средств у арендодателя.

- •Учет арендованных основных средств у арендатора.

- •6. Инвентаризация основных средств.

- •Тема 1.2. Учет нематериальных активов.

- •1. Понятие, классификация и оценка нематериальных активов.

- •1. Исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения:

- •2. Исключительные авторские права на программы для эвм и базы данных:

- •3. Исключительные права владельца на товарный знак и знак обслуживания, наименование места происхождения товаров:

- •4. Деловая репутация организации, организационные расходы:

- •2. Учет движения нематериальных активов.

- •Поступление

- •04 «Нма»

- •Учет приобретения нематериальных активов за плату.

- •Учет создания нематериальных активов организацией.

- •Учет поступления нма в качестве вклада в уставный капитал.

- •Учет безвозмездного получения нематериальных активов.

- •Учет поступления нма по договору мены.

- •Деловая репутация организации.

- •3. Учет амортизации нематериальных активов.

- •Тема 1.3. Учет долгосрочных инвестиций.

- •1. Понятие долгосрочных инвестиций.

- •2. Хозяйственный способ долгосрочных инвестиций.

- •3. Подрядный способ долгосрочных инвестиций.

- •Тема 1.4. Учет финансовых вложений.

- •1. Понятие, классификация и оценка финансовых вложений.

- •2. Учет вкладов в уставный капитал других организаций.

- •3. Учет финансовых вложений в ценные бумаги.

- •4. Учет финансовых вложений в займы.

- •5. Обесценение финансовых вложений

- •6. Инвентаризация финансовых вложений.

- •Раздел 2. Оборотные активы.

- •Тема 2.1. Учет производственных запасов.

- •1. Понятие, классификация и оценка производственных запасов.

- •2. Учет движения производственных запасов.

- •Учет поступления производственных запасов.

- •Особенности учета и оценки материалов при использовании счетов 15 и 16.

- •3. Учет транспортно-заготовительных расходов.

- •4. Инвентаризация производственных запасов.

- •Тема 2.2. Учет затрат на производство.

- •1. Понятие, состав и классификация затрат.

- •Виды калькуляций

- •Классификация затрат на производство

- •2. Методы калькулирования себестоимости. Нормативный метод калькулирования себестоимости.

- •Позаказный метод калькулирования себестоимости.

- •Попередельный метод калькулирования себестоимости.

- •3. Система счетов для учета затрат на производство. Учет затрат основного производства

- •Учет затрат вспомогательного производства

- •Учет незавершенного производства

- •1. В массовом и серийном производстве:

- •Учет общепроизводственных расходов

- •Учет общехозяйственных расходов

- •Учет непроизводительных расходов и потерь

- •Учет расходов будущих периодов и зарезервированных расходов

- •Тема 2.3. Учет готовой продукции и товаров.

- •1. Учет готовой продукции. Понятие и оценка готовой продукции (работ, услуг).

- •Учет выпуска готовой продукции (работ, услуг).

- •Варианты синтетического учета готовой продукции

- •Отгрузка (отпуск) продукции, работ и услуг покупателям и заказчикам.

- •26 «Общехозяйственные расходы»

- •Учет расходов на продажу

- •Учет товаров отгруженных

- •2. Учет товаров и торговой наценки.

- •Тема 2.4. Учет денежных средств.

- •1. Учет кассовых операций.

- •2. Учет операций по расчетным счетам.

- •3. Учет операций по валютным счетам.

- •4. Учет денежных средств на специальных счетах.

- •5. Учет переводов в пути.

- •Тема 2.5. Учет дебиторской задолженности.

- •2. Учет с покупателями и заказчиками.

- •3. Учет с разными дебиторами.

https://youtu.be/TT6yxHqJzZs

Проведение инвентаризации ТМЦ, ОС и НМА

Для обеспечения сохранности товарно-материальных ценностей и контроля за ведением их учета не реже одного раза в год проводится инвентаризация. Излишки материалов, выявленные в ходе инвентаризации, приходуются на основании сличительной ведомости результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19) и приходного ордера (форма № М-4) на счет 10, и эта сумма зачисляется на финансовые результаты. Недостача материальных ценностей списывается на счет 94 «Недостача и потери от порчи ценностей» по фактической себестоимости, а по частично испорченным материалам – в сумме установленных потерь.

При ликвидации материальных ценностей вследствие чрезвычайных ситуаций производится запись по дебету счета 99 на основании сличительной ведомости результатов инвентаризации товарно-материальных ценностей – форма № ИНВ-19 (табл. 5).

Таблица 5

Записи на счетах бухгалтерского учета результатов инвентаризации, хищения и порчи материальных ценностей

| Хозяйственная операция | Дебет | Кредит |

| Оприходованы материальные ценности, обнаруженные при инвентаризации | 10 | 91-1 |

| Недостачи и потери материальных ценностей, обнаруженные при инвентаризации, хищение и порча материальных ценностей | 94 | 10 |

| Списание недостач: а) в пределах норм естественной убыли – на счета издержек производства или обращения; б) сверх норм естественной убыли и хищения, когда установлены виновные лица; в) сверх норм естественной убыли и хищения, когда виновные лица не установлены, или при отказе суда во взыскании ущерба вследствие необоснованности исков | 20, 25 и др. 73-2 91-2 | 94 94 94 |

С 1 января 2006 года действует другой порядок оценки материалов, полученных от демонтажа и оприходованных в качестве излишков при проведении инвентаризации.

Федеральным законом № 58-ФЗ пункт 2 статьи 254 НК РФ дополнен абзацем, которым установлено, что стоимость материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма налога, исчисленная с дохода, предусмотренного пунктами 13 и 20 части второй статьи 250 НК РФ. То есть при последующем принятии таких материально-производственных запасов к налоговому учету налоговая база будет уменьшаться не на рыночную стоимость оприходованных материалов, а только на сумму налога, уплаченного с этой стоимости.

Например, в результате инвентаризации выявлены излишки материально-производственных запасов на общую сумму (по рыночной стоимости) 10 тыс. руб. Налоговая ставка – 24%. В бухгалтерском учете будет сделана проводка:

ДЕБЕТ счета 10 «Материалы» КРЕДИТ счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы»

— 10 тыс. руб. – на сумму рыночной стоимости излишествующих материалов.

Налоговая база будет увеличена также на 10 тыс. руб. Сумма налога будет отражена в бухгалтерском учете проводкой:

ДЕБЕТ счета 99 «Прибыли и убытки» КРЕДИТ счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»

— 2400 руб. (10 000 ∙ 24%).

Если впоследствии оприходованные материалы будут использованы при выпуске продукции, выполнении работ или оказании услуг, в бухгалтерском учете будет оформлена проводка:

ДЕБЕТ счета 20 «Основное производство» КРЕДИТ счета 10

— 10 тыс. руб. – на сумму балансовой стоимости списанных материалов.

Налоговая база по налогу на прибыль при этом будет уменьшена только на 2400 руб. (в соответствии с требованием вновь введенной нормы пункта 2 статьи 254 НК РФ).

Таким образом, фактически созданы условия, при которых оприходование излишков материально-производственных запасов, а также материалов от демонтажа объектов основных средств становится нецелесообразным – никакого выигрыша по суммам налогов организация не получит. Вместе с тем, при реализации продукции (работ, услуг), изготовленной (выполненных, оказанных) с использованием таких материалов, размер налоговой базы по налогу на прибыль практически будет искусственно завышен (по сравнению с налоговой базой, сформированной при использовании приобретенных материально-производственных запасов).

Бухгалтерская справка о доходах в виде излишков материально-производственных запасов может иметь следующий вид (табл. 6).

Таблица 6

Форма бухгалтерской справки № 4/3/-НПР о доходах в виде излишков материально-производственных запасов

Результаты инвентаризации готовой продукции и товаровфиксируются в инвентаризационной описи товарно-материальных ценностей (форма № ИНВ-3), товаров отгруженных (форма № ИНВ-4), предметов, сданных (принятых) на ответственное хранение (форма № ИНВ-5), в сличительной ведомости результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19).

Инвентаризация основных средств

Основные средства в целях исчисления налога на прибыль – часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

До начала инвентаризации основных средств проверяются: наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета, технических паспортов или иной технической документации; наличие документов на основные средства, сданные или принятые организациями в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в инвентаризационные описи полное их наименование, назначение, инвентарные номера и основные технико-эксплуатационные показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, которые в регистрах бухгалтерского учета отсутствуют или по ним указаны неверные данные, комиссия должна включить в опись правильные сведения по этим объектам.

Неучтенные объекты, выявленные инвентаризацией, оцениваются по рыночным ценам, амортизация определяется по фактическому техническому состоянию объектов с оформлением сведений об оценке и амортизации соответствующими актами.

Основные средства вносятся в инвентаризационные описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, его вносят в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, году выпуска, назначению, мощности. Однотипные предметы хозяйственного инвентаря, инструменты, станки и другие одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях указывают по наименованиям и количеству предметов.

На основные средства, не подлежащие восстановлению, комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших их к непригодности (порча, полный физический износ и др.).

По арендованным объектам также составляются отдельные инвентаризационные описи, в которых указываются сведения об арендодателе и сроке аренды.

Выявленные при инвентаризации расхождения фактического количества имущества с данными бухгалтерского учета регулируются соответствующими нормативными документами.

Излишек имущества

приходуется по рыночной стоимости на дату проведения инвентаризации, соответствующая сумма зачисляется на финансовые результаты:

Дебет сч. 01

«Основные средства»

Кредит сч. 91

«Прочие доходы и расходы».

При недостаче и порче объектов

проводятся следующие записи:

Дебет сч. 02

«Амортизация основных средств»

Кредит сч. 01

«Основные средства» – на сумму накопленной амортизации;

Дебет сч. 94

«Недостачи и потери от порчи ценностей»

Кредит сч. 01

«Основные средства» – на остаточную стоимость объекта.

При выявлении конкретных виновных лиц

недостающие или испорченные объекты оценивают по рыночным ценам и оформляют проводкой:

Дебет сч. 73

«Расчеты с персоналом по прочим операциям»

Кредит сч. 94

«Недостачи и потери от порчи ценностей».

Если виновные лица не установлены

или суд отказал во взыскании с них убытков, недостача имущества и его порча списываются на финансовые результаты организации:

Дебет сч. 91-9

«Сальдо доходов и расходов»

Кредит сч. 94

«Недостачи и потери от порчи ценностей»;

одновременно делается запись:

Дебет сч. 99

«Прочие доходы и расходы»

Кредит сч. 91-9

«Сальдо доходов и расходов».

При инвентаризации нематериальных активов

обращают внимание на наличие документов, подтверждающих право организации на их использование, а также правильность и своевременность отражения нематериальных активов в учете и балансе.

Порядок учета излишков и недостач нематериальных активов, обнаруженных при инвентаризации, аналогичен порядку учета этих операций по основным средствам.

НК РФ не устанавливает особого порядка учета излишествующего амортизируемого имущества

(например, представляется, что более правильным было бы включение такого имущества в состав Доходов постепенное – в размере начисленной амортизации или по другим аналогичным схемам). Однако отсутствие ссылок на особый порядок оприходования такого имущества может свидетельствовать только об одном – стоимость выявленных при инвентаризации излишествующих объектов основных средств, незавершенного строительства, нематериальных активов и иных вложений во внеоборотные активы включается в налоговую базу по налогу на прибыль единовременно в полном размере –

по рыночной стоимости

излишествующих активов (разговоры об остаточной стоимости здесь неуместны, так как сам факт выявления излишков свидетельствует о том, что по таким объектам документально нельзя определить ни восстановительную стоимость, ни начисленный износ).

Бухгалтерские справки по данному виду внереализационных доходов – в зависимости от вида активов и обязательств – могут иметь следующий вид (числовые примеры не приводятся, так как инвентаризация проводится, как правило, в конце календарного года – налогового периода) (табл. 7 и 8).

Таблица 7

Форма бухгалтерской справки № 2/3/ -НПР о доходах в виде излишков объектов основных средств и нематериальных активов

Таблица 8

Форма бухгалтерской справки № 7/1/-НПР о доходах в виде излишков иных внеоборотных активов

Содержание процесса инвентаризации нематериальных активов

Как следует из пункта 5 ПБУ 14/2007, объектом НМА является:

- либо простой объект (право, подтвержденное документом на возможность использования объекта авторских прав);

- либо сложный объект (право использования нескольких объектов авторских прав одновременно).

Такими объектами, как правило, являются:

- произведения науки, литературы и искусства;

- компьютерные программы;

- различные базы данных;

- музыкальные фонограммы;

- изобретения и т.п.

Чтобы иметь представление о порядке нормативного регулирования авторских прав, необходимо ознакомиться с нормами части четвертой Гражданского кодекса РФ.

Необходимо учитывать, что возможность использования объекта авторских прав и возможность использования его материального носителя не идентичны.

В ходе инвентаризации НМА проверке подлежат, в частности, такие документы, как:

- патенты на изобретения;

- свидетельства о регистрации компьютерных программ;

- авторские договоры и договоры о передаче исключительных прав;

- лицензионные договоры и т.п.;

- документы, подтверждающие государственную регистрацию права собственности на объект НМА (при необходимости).

В ходе проведения инвентаризации нематериальных активов следует проконтролировать не только наличие самого актива, но и верность отражения НМА в аналитическом учете (инвентарных карточках).

Синтетический учет НМА следует проанализировать в журналах-ордерах 10, 13 и в ведомости учета НМА N 17.

Кроме этого, следует проанализировать сведения в учете об амортизации соответствующих НМА. При этом важно учитывать, что метод осуществления амортизации подлежит ежегодному уточнению. Это необходимо для того, чтобы сделать максимально идентичными расчет амортизации для бухгалтерского учета и расчет для учета налогового. Подобное уточнение метода расчета амортизации надлежит проводить до подготовки бухгалтерской отчетности.

Как правило, порядок инвентаризации нематериальных активов можно условно разделить на три этапа:

- определение состава инвентаризационной комиссии, срока для осуществления инвентаризации и причин ее проведения. Все эти составляющие должны быть включены в один документ — приказ руководителя о проведении инвентаризации;

- установление факта наличия НМА. Этот этап включает в себя выявление и проверку подтверждающих документов;

- сличение установленных в результате вышеуказанной процедуры проверки сведений с информацией, содержащейся в учете.

Инвентаризационная комиссия устанавливает, являются ли достоверными сведения, включенные в инвентарные карточки учета соответствующих НМА, и созданы ли такие карточки для всех указанных активов.

Порядок инвентаризации НМА

При проверке наличия НМА комиссии следует определить фактическое наличие самого объекта НМА, а также провести контроль правильности отражения их в аналитическом и синтетическом учете, проверить наличие инвентарных карточек и правильность их оформления. Также проверке подлежат мемориальные ордера №10, 13, 17. Также задачи комиссии в ходе ревизии НМА входит проверка учета амортизации по соответствующим НМА.

После ревизии инвентаризационный комитет устанавливает, правомерно ли ведется учет, являются ли сведения, указанные в бухучете достоверными и имеются ли инвентарные карточки на каждый из объектов НМА. После проведенной проверки необходимо провести документальное оформление инвентаризации нематериальных активов.

Документальное оформление инвентаризации нематериальных активов

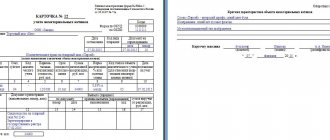

По результатам проведения рассматриваемой проверки инвентаризационная комиссия оформляет ведомость по форме ИНВ-1а.

Каждое лицо, несущее ответственность за сохранность подтверждающих документов на НМА, должно расписаться в заголовке инвентаризационной описи.

Если в ходе проверки были установлены неучтенные активы, они также подлежат включению в опись.

Опись распечатывается в двух экземплярах (один для бухгалтерии, второй для ответственного за хранение документов лица).

Этот документ должен быть подписан каждым членом инвентаризационной комиссии.

Кроме этого, оформляется сличительная ведомость (форма ИНВ-18). Она предназначена для учета разночтений между фактическими данными (т. е. данными инвентаризационной описи) и данными бухучета.

Этот документ также распечатывается в двух экземплярах.

Результаты инвентаризации НМА должны быть приняты к бухгалтерскому учету.

Излишки относятся на финансовый результат и принимаются к учету по рыночной стоимости. Недостачи взыскиваются за счет виновных материально ответственных лиц или также списываются на финансовый результат.

Обращаем внимание, что начиная с 2013 года унифицированные формы применять не обязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов. После этого организация вправе осуществлять оформление инвентаризации ОС с использованием собственных форм документации.

Инструкция по проведению

Инвентаризацию проводит комиссия, утвержденная приказом по организации. Это постоянно действующий орган. Его состав может измениться только в соответствии с новым приказом. Порядок инвентаризации определен приказом Министерства Финансов. Инструкция выглядит следующим образом:

- Издается приказ по организации.

- Перед началом инвентаризации комиссия должна ознакомиться с документами, подтверждающими наличие НМА и право собственности.

- Процедура производится в присутствии при этом материально ответственного лица.

- При ее проведении сличается фактическое наличие активов и их натурально-количественное выражение с описью.

- Результаты проведенной сверки фиксируются документально.

Ответсственные лица

Для осуществления фактического контроля за сохранностью НМА проводится инвентаризация. За проведение ревизии несут ответственность:

- Руководитель компании, который должен обеспечить условия для проведения данной процедуры, доступ комиссии к НМА, необходимым для проведения сверки техническим обеспечением.

- Инвентаризационная комиссия (действующая постоянно) в полном составе, утвержденным приказом по организации.

- Лицо (или лица) материально ответственные, которые обязаны лично присутствовать при инвентаризации.

Документальное оформление

При проведении инвентаризации проверяются документы учета НМА:

- Акт приемки.

- Карточка учета.

- Акт списания.

При обнаружении излишка или недостатка, появляется сличительная ведомость ИНВ – 18. Документ выглядит так:

- На первой странице указываются: организация, подразделение (отдел, цех), номер приказа, начало и окончание проверки.

- На второй странице находится таблица, куда заносятся выявленные излишки или недостачи активов с их описанием и стоимостью.

Этот документ подписывают:

- Составивший его сотрудник бухгалтерии компании.

- Материально ответственное за сохранность лицо (лица).

Если комиссия не выявила нарушений в учете активов, заполняется инвентаризационная опись (для НМА – это форма ИНВ – 1а).

Процедура

проводит инвентаризацию НМА в конце каждого года. Инвентаризационная комиссия, в состав которой должны войти:

- Заместителя директора (председатель комиссии).

- Бухгалтера.

- Представителя инженерно-эксплуатационной службы.

Провели сверку фактического наличия активов с карточками их учета, проверяя:

- Наличие инвентаризационных карточек.

- Наличие самих НМА и их соответствие учету.

- Присутствие в компании документации на право владения.

Комиссия обнаружила недостачу НМА. Причиной утери актива оказался отказ от выпуска устаревшей модели и переход на новую. Данную недостачу отнесли к убыткам производства, поэтому она отразилась на остаточной стоимости объекта.

Акт инвентаризации

Результат своей деятельности комиссия отразила в Акте о результатах проведенной инвентаризации. В данном акте указывается вот что:

- Название учреждения.

- Фамилия лица ответственного за сохранность НМА.

- Состав комиссии.

- Номер и число приказа о ее назначении.

- Сроки ревизии.

- Объект инвентаризации (НМА).

- Номер инвентаризационной описи и дата ее составления.

- Результаты ревизии.

- Наличие ведомости расхождений.

- Акт непременно подписывают все участники комиссии, а утверждает руководитель компании.

Учет результатов

Федеральное законодательство требует от компании предоставление достоверных сведений о наличии НМА. Поэтому результаты инвентаризации обязаны быть учтены фирмой в своем:

- Аналитическом учете (в инвентарных карточках на активы).

- Синтетическом учете (то есть в денежном выражении, проведенным через бухгалтерию).

В первом случае учетные карточки должны быть приведены в соответствие с фактическим наличием активов. В синтетическом учете происходит следующее:

- Излишек НМА приходуется по рыночной цене на время проведения ревизии.

- Недостача погашается виновником случившегося, если таковой не обнаружен, то списывается на результаты хозяйственной деятельности компании.

Периодичность проведения инвентаризации нематериальных активов

Сроки и частота проведения инвентаризации устанавливаются руководителем. В обязательном порядке необходимо провести ревизию активов в 4 квартале перед формированием годовой отчетности. В остальных случаях необходимость в мероприятии контроля определяет руководитель предприятия.

Рассмотрим случаи, требующие проверки состояния НМА в таблице ниже.

| Периодичность инвентаризации | Причины потребности |

| Один раз в течение года | Подготовка данных для составления годовой отчетности |

| Один раз в полугодие | Проверка состояния НМА и документов в учете для полугодового и годового балансов |

| Несколько раз, по необходимости (кроме случаев обязательного проведения инвентаризаций) | Смена материально-ответственного лица, в обязанности которого входит учет и хранение НМА, или увольнения более половины группы ответственных лиц |

| Изменение структуры предприятия – присоединение, ликвидация, смена собственника | |

| Переоценка активов по рыночной стоимости | |

| Выявление факта хищения или порчи актива | |

| Возникновения форс-мажорного обстоятельства – пожара, затопления, приведших к полной или частичной утрате имущества |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Бухгалтерские проводки

По итогам ревизии могут быть выявлены излишки или недостачи активов. Поэтому при их наличии после того, как была проведена полная инвентаризация НМА, проводки по синтетическому учету отражаются соответствующим образом.

Таблица. Проводки по отражению излишек и недостач НМА.

| Хозяйственная операция | Дебет | Кредит |

| Оприходование излишек в состав прочих доходов | 04 | 91 |

| Списание недостач на прочие расходы | 91 | 04 |

По законодательным нормам руководитель предприятия вправе самостоятельно установить срок и периодичность, с которой будет проводиться инвентаризация нематериальных активов, проводки, соответственно, также будут отражаться с такой же периодичностью. Например, руководство приняло решение проводить инвентаризацию каждый квартал перед составлением отчетности, поэтому выявленные расхождения необходимо отразить в квартальных отчетах.

Кроме инвентаризации, проводимой в целях формирования бухгалтерской документации за отчетный период, проверка наличия НМА проводится при переоценке активов, при выявлении факта кражи, при смене МОЛ, а также при возникновении форс-мажорных ситуаций, приведших к порче или ликвидации активов.

Похожие статьи

- Инвентаризация нематериальных активов

- Как провести инвентаризацию и документально ее оформить

- Инвентаризационная опись нематериальных активов (образец)

- Инвентаризационная опись нематериальных активов (образец)

- Задачи инвентаризации

Какие данные проверяются?

В процессе проверки потребуется проконтролировать, соответствует ли актив понятию НМА. Активы нематериального характера должны иметь документальное подтверждение самого НМА и исключительных прав на него. В процессе инвентаризации подтверждается наличие патента, свидетельства авторского права или товарного знака, договора на приобретение исключительного права и прочие документы.

Одним из основных критериев отнесение актива к НМА является его исключительность, при определении которой необходимо учитывать:

- При отсутствии исключительных прав объект не относится к НМА и затраты на его приобретение или создание относятся на расходы.

- Требование относится к НМА, созданным после 2001 года.

- Ранее условием отнесения актива к НМА выступало право, проистекающее из других видов договоров.

Выявленные в ходе проверки договоры на НМА до 2001 года с истекшим сроком действия договоров по передаче неисключительных объектов описание их включается в опись. По составленным материалам производится списание объектов с забалансового счета.

Оформление результатов инвентаризации

В процессе инвентаризации комиссия проверяет документы первичного учета, предоставленные ответственными лицами. По результатам проверки полученные данные вносятся в инвентаризационную опись. В учете используют форму № ИНВ-1а или самостоятельно разработанный бланк. Опись включается в состав материалов проверки.

Особенность оформления описи:

- Заполнение производится в ручном или машинописном варианте с удостоверением документа оригинальными подписями.

- Пропуски строк не допускаются. Незаполненные текстом строки прочеркиваются.

- Наименование объектов указывается в единицах и номенклатуре, принятых в учете.

- Каждая страница подлежит нумерации. На странице выводится итог указанных объектов в натуральных единицах.

Показатели описи используются для сличения с данными бухгалтерского учета в специальной ведомости для определения соответствия или расхождений. Сличительная ведомость результатов инвентаризации (форма № ИНВ-18) содержит информацию об отклонении данных.

Опись и ведомость составляются не менее чем в 2-х экземплярах, которые подписываются материальными лицами. Формы действительны при наличии всех подписей в документах. Один экземпляр передается в бухгалтерию для подтверждения данных учета или внесения корректив. Второй экземпляр остается у комиссии и подлежит хранению в деле материалов инвентаризаций или у материально ответственного лица.

Что важно помнить

- Опись можно заполнить как от руки, так и на компьютере. В первом случае не должно быть помарок.

- Документ составляют в 2 экземплярах. Первый передают в бухгалтерию, а второй остается у того работника, который отвечает за сохранность документов на право на НМА.

- Если в документе была найдена фактическая ошибка, то ее исправляют, уведомляя всех лиц, участвующих в инвентаризации. Ошибочные данные зачеркивают, сверху пишут правильный вариант. Все участники процедуры ставят свои подписи.

- Хранить инвентаризационные описи в организации нужно в течение 5 лет.

Меры, предпринимаемые по результатам проверки

По окончании проверки материалы передаются руководителю на утверждение. Датой окончания проверки служит день подписания документов руководителем предприятия. Полученные данные служат основанием для принятия решения по полученным результатам инвентаризации.

| Данные, выявленные в ходе проверки | Принимаемые меры |

| Получены показатели полного соответствия результатов проверки с учетов | Действия не принимаются |

| Актив, созданные или приобретенный после 2001 года, не отвечает требованию исключительности | Отнести затраты на текущие расходы или счет 97 «Расходы будущих периодов», если использование актива предполагается длительное время |

| Выявлен актив, не включенный в данные бухгалтерского учета | Сведения из описи и ведомости служат основанием для постановки объекта НМА на учет |

| Выявлен полученный на время объект с истекшим сроком действия договора | Оформляется акт на списание |

| Определен объект НМА с моральным износом | |

| Выявлена недостача НМА, полученная за счет действий или бездействия виновных лиц | После документального подтверждения виновников недостачи убыток списывается за счет ответственных лиц. |

| Выявлена недостача НМА, виновные лица по которой не установлены | Недостача списывается на финансовые результаты |

Нематериальные активы, принятые на учет, организация включает в состав своего имущества. В соответствии со ст. 12 Федерального закона «О бухгалтерском учете» для обеспечения достоверных данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. В ходе проведения инвентаризации проверяются и документально подтверждаются их наличие, состояние и оценка.

Руководитель организации определяет порядок и сроки проведения инвентаризации, за исключением случаев, когда проведение инвентаризации обязательно.

В ходе проведения инвентаризации нематериальных активов следует руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина РФ от 13 июля 1995 г. № 49. Постоянно действующая инвентаризационная комиссия, состав которой утвержден приказом (распоряжением) руководителя организации, проверяет наличие документов, подтверждающих права организации на использование нематериальных активов, правильность и своевременность их отражения в балансе.

Для оформления данных инвентаризации нематериальных активов используется инвентаризационная опись нематериальных активов (типовая форма № ИНВ-la). Опись составляется комиссией в одном экземпляре. В инвентарных описях фиксируется фактическое наличие объектов нематериальных активов по наименованиям и по назначению.

Для отражения результатов инвентаризации нематериальных активов, по которым выявлены отклонения от учетных данных, составляется Сличительная ведомость результатов инвентаризации основных средств (типовая форма № ИНВ-18). Форма данной сличительной ведомости используется потому, что типовой формы для отражения результатов инвентаризации нематериальных активов не разработано. Сличительная ведомость составляется бухгалтером организации в одном экземпляре и хранится в бухгалтерии.

Выявленные при инвентаризации расхождения между фактическим наличием нематериальных активов и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишки нематериальных активов приходуются по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты. При этом выясняется, когда и по распоряжению кого приобретены неучтенные объекты нематериальных активов и куда списаны соответствующие расходы;

- недостача объектов нематериальных активов относится за счет виновных лиц.

Если виновные лица не установлены лли суд отказал во взыскании убытков с них, то убытки от недостачи объектов нематериальных активов списываются на финансовые результаты организации.

Выявленные в ходе инвентаризации излишки нематериальных активов принимаются к учету в составе внереализационных доходов и отражаются проводкой:

Д-т 04 «Нематериальные активы» К-т 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

По недостающим объектам нематериальных активов списывается сумма накопленной амортизации:

Д-т 05 «Амортизация нематериальных активов» К-т 04 «Нематериальные активы».

Затем списывается недостача объектов нематериальных активов по остаточной стоимости:

Д-т 94 «Недостачи и потери от порчи ценностей» К-т 04 «Нематериальные активы».

Если виновное лицо установлено и признало свою вину, сумма недостачи относится на счет данного виновного лица по остаточной стоимости объекта. Для этих целей в бухгалтерском учете используется счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба». Данная операция отражается записью:

Д-т 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» К-т 94 «Недостачи и потери от порчи ценностей».

Разница между рыночной и балансовой стоимостью недостающего объекта нематериальных активов также относится на счет виновного лица и одновременно эта сумма отражается в составе будущих доходов организации на счете 98 «Доходы будущих периодов», на субсчете «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»:

Д-т 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» К-т 98 «Доходы будущих периодов», субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

В счет погашения причиненного ущерба виновное лицо может внести денежные средства в кассу организации, на расчетный счет организации в банке или эти суммы могут быть удержаны из его заработной платы:

Д-т 50 «Касса», 51 «Расчетные счета», 70 «Расчеты с персоналом по оплате труда» К-т 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба».

Одновременно сумма доходов будущих периодов в части, пропорциональной поступившему платежу, включается в состав прочих доходов организации:

Д-т 98 «Доходы будущих периодов», субсчет «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» К-т 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

При отсутствии виновного лица недостача списывается в состав внереализационных расходов:

Д-т 91 «Прочие доходы и расходы», субсчет «Прочие расходы» К-т 94 «Недостачи и потери от порчи ценностей».

Сумма нанесенного ущерба от недостачи нематериальных активов списывается на убытки:

Д-т 99 «Прибыли и убытки» К-т 91 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов».

Сумма внереализационного дохода, полученная в результате возмещения работником суммы недостачи, списывается:

Д-т 91 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов» К-т 99 «Прибыли и убытки».

Проверка НМА на предмет обесценения. Пример

Предприятия часто инициируют инвентаризацию перед проведением переоценки НМА или группы активов. Основанием для переоценки служит несоответствие оценки активов реальной рыночной стоимости. После переоценки активы учитываются по справедливой стоимости. Переоценке подлежит первоначальная стоимость и начисленная амортизация НМА. В результате переоценки производится дооценка или уценка активов.

Возможность проведения переоценки утверждается в учетной политике. Предприятия, проводящие переоценку, обязаны в дальнейшем проводить ее регулярно. Изменение стоимости и начисленной на дату амортизации производится с применением коэффициента, выведенного на основании сопоставления цен. НМА уникального характера (патенты, торговые марки и аналоги) не подлежат переоценке стоимости в связи с отсутствием сравнительных образцов.

Пример переоценки актива после инвентаризации

Рассмотрим пример переоценки актива после проведения инвентаризации, в ходе которой была рассмотрена экспертная оценка рыночной стоимости актива.

Организация ООО «Конкорд» провела инвентаризацию НМА, по результатам которой было принято решение по дооценке стоимости объекта «Искра» – зарегистрированного программного обеспечения. Переоценка производилась впервые, других объектов на балансе не числится. Остаточная стоимость объекта на момент дооценки составляет 50 000 рублей с начисленной амортизацией 5 000 рублей. Рыночная стоимость оценена в 60 000 рублей (коэффициент 1,2).

| Действие | Расчет | Проводка |

| Переоценка первоначальной стоимости | 55 000 х 1,2 = 66 000 рублей | |

| Дооценка стоимости | 66 000 – 55 000 = 11 000 рублей | Дт 04 Кт 83 – 11 000 |

| Переоценка амортизации | 5 000 х 1,2 = 6 000 рублей | |

| Дооценка амортизации | 6 000 – 5 000 = 1 000 рублей | Дт 83 Кт 05 – 1 000 |

| Подсчет остаточной стоимости | 66 000 – 6 000 = 60 000 рублей |

Переоцененная остаточная стоимость отражается в балансе. Читайте также: → счет 04 в бухгалтерском учете (проводки, пример)

Особенности выявления недостач при инвентаризации НМА. Проводки

Определить недостачу нематериальных активов достаточно сложно. При утере правоустанавливающих документов формы восстанавливаются путем получения дубликатов. Иной вариант возникает при утере самого объекта, например, программы или разработки.

Рассмотрим пример с недостачей, выявленной при инвентаризации. провела инвентаризацию НМА в ходе подготовки к годовой отчетности. Комиссия выявила недостачу объекта «Программа», отразив результаты в описи. Утрата актива произошла по вине ответственного лица К., допустившего порчу оборудования хранения объекта. По результатам проверки руководитель принимает решение списать объект по остаточной стоимости 150 000 рублей.

Дебет 94 Кредит 04 – списана недостача объекта НМА на сумму 150 000 рублей.

Дебет 73.2 Кредит 94 – отнесение суммы ущерба 150 000 рублей на счет лица, причинившего ущерб (убыток признан виновным лицом).

Дебет 50 Кредит 73.2 – поступление в кассу сумм в счет погашения ущерба.

При отсутствии согласия виновного лица на добровольное погашение ущерба сумма взыскивается по решению суда.

Проводки

Это осуществляется следующими проводками:

- Дт04/Кт91 – принятие обнаруженного при ревизии излишка к бухучету как внереализационного дохода.

- Дт94/Кт04 – списание недостачи в НМА за счет виновного по остаточной стоимости.

- Дт91/Кт94 – списание в случае не обнаружения виновного в этом (как внереализационные затраты).

- Дт99/Кт91 – списание на счет убытков.

- Дт05/Кт04 – списание амортизации с необнаруженных НМА.

О такой инвентаризации расскажет и этот видеоролик:

Ответы на часто задаваемые вопросы по инвентаризации НМА

Приведем ответы на часто задаваемые вопросы:

Вопрос №1. Имеют ли право материально ответственные лица выразить несогласие с описью инвентаризации НМА.

Материально ответственные лица вносят запись в конце инвентаризационной описи. В тексте указывается о том, что проверка проводилась в их присутствии. В тексте допускается указание возражений на действия лиц из состава комиссии.

Вопрос №2. Допускаются ли исправления неверных записей в материалах инвентаризации?

Исправления, допущенные при заполнении описи, исправляются с заверением новой записи всеми членами комиссии. Корректировка производится во всех экземплярах.

Вопрос №3. Сколько описей составляется в результате проведения инвентаризации НМА?

При проверке состояния НМА данные формируются отдельно по собственным объектам, полученным на время для ответственного хранения и переданным в аренду.

Вопрос №4. Какие объекты исключаются из состава НМА при инвентаризации как не давшие результата?

В ходе ревизии НМА комиссия должна выделить средства, не подлежащие учету в качестве активов нематериального свойства. Исключаются разработки НИОКР, не давшие результата, научные разработки, не получившие документального оформления и финансовые вложения в неэффективные разработки.

Вопрос №5. Проводится ли инвентаризация активов, подготовленных к выбытию путем списания?

Объекта НМА, числящиеся на момент начала проведения инвентаризации, подлежат проверке, равно как и другие средства, состоящие на балансе. Для учета выбывающих активов составляется отдельная опись с указанием причин списания.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓ Юридическая Консультация бесплатная Москва, Московская область звоните

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните

Звонок в один клик

AccountingWeb

До начала инвентаризации рекомендуется проверить:

наличие и состояние инвентарных карточек, описей и других регистров аналитического учета, а также технических паспортов или другой технической документации;

наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление. Нужна скульптура на могилу gs-best.ru.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств непроизведенных и нематериальных активов комиссия производит осмотр объектов и заносит в инвентаризационные описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение объектов в собственности организации.

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют данные или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи под наименованием в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера, организации-изготовителя, года выпуска, назначения, мощности и т.д.

Основные средства, которые в момент инвентаризации находятся вне местонахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента временного их выбытия.

На не подлежащие восстановлению основные средства инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших к непригодности этих объектов (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Для отражения результатов проведенной инвентаризации объектов нефинансовых активов используется инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов.

В этой форме документа фактическое наличие имущества сопоставляется с данными бюджетного учета и выявляются расхождения. В описи отражаются: номер приказа (распоряжения) о проведении инвентаризации; место и дата проведения инвентаризации; решение руководителя учреждения с подписью, расшифровкой подписи, датой; расписка материально ответственного лица (оформляется до начала инвентаризации) с указанием должности, подписи, расшифровки подписи, даты; подтверждение материально ответственным лицом правильности внесения в акт ценностей, находящихся на его ответственном хранении; наименование и код нефинансовых активов, инвентарный номер; единица измерения; цена; сведения о фактическом наличии (количество, сумма); сведения по данным бюджетного учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам — количество, сумма); при необходимости — примечания. Объяснение причин излишков или недостач, заключение комиссии.

Страницы: 1

Смотрите также

Покупка валюты у клиентов — физических лиц за счет средствкредитной организации Операция проводится на основании заявки клиента на продажу валюты по форме, установленной в кредитной организации, и оформляется прямой проводкой между валютным и рублевым счетами клиента: Дт вал …

Порядок открытия и ведения лицевых счетов Федеральным законом от 02.12.1990 N 395-1 «О банках и банковской деятельности» (ст. 30) установлено, что клиенты вправе открывать необходимое им количество расчетных, депозитных и иных с …

Резюме В настоящее время Комитет по международным стандартам утвердил более 40 стандартов, определяющих правила отражения ресурсов, финансовых операций и хозяйственных фактов в бухгалтерском финансовом у …

Периодичность и порядок проведения инвентаризации нематериальных активов, учет результатов

5 октября 2020 Нематериальные активы

Нематериальными активами (НМА) предприятия считаются имущественные объекты, эксплуатируемые правообладателем на протяжении длительного времени (больше года), способствующие получению прибыли (экономической выгоды), не имеющие физического воплощения (материального выражения).

Нематериальные активы организации относятся к категории внеоборотных активов и требуют, как известно, надлежащего бухгалтерского учета.

Такие объекты зачастую являются продуктами интеллектуальной деятельности или, как вариант, средствами однозначной индивидуализации их правообладателя.

Подобные активы появляются у компании как результат целенаправленных действий заинтересованного субъекта по их созданию, передаче/получению или приобретению.

Главной особенностью всех этих мероприятий является возникновение у предприятия исключительного права на полезное применение соответствующего объекта НМА.

Чтобы достоверно определять (уточнять) наличие НМА, их состояние и степень морального износа, необходимо регулярно проводить в компании инвентаризацию (ревизию, проверку) соответствующих активов.

Профильным специалистам важно знать, что представляет собой такая инвентаризация, с какой периодичностью её следует осуществлять, в каком порядке она совершается, какими документами оформляются её итоги, как выполняется её бухучет.

Специфика надлежащих учетных действий по итогам инвентаризации, проведенной для тех или иных нематериальных активов, предопределяется тем, какой результат был получен – полное соответствие сведениям учета или выявление недостачи/излишка.

Надо отметить, однако, что некоторые аспекты проведения и оформления такой ревизии конкретно регламентируются нормативными требованиями, имеющими общеобязательный характер.

Что такое — понятие

Сведения учета НМА, проверенные и подтвержденные соответствующей инвентаризацией, используются бухгалтерами предприятия-правообладателя.

На основе сведений составляются: годовая финансовая отчетность и все промежуточные балансы.

Периодическая проверка наличия и состояния таких активов способствует контролю их сохранности и повышению эффективности (выгодности) их практического применения.

Инвентаризация определенных объектов нематериальных активов может завершиться получением одного из следующих результатов:

- Итоги выполненной проверки полностью совпадают с данными бухучета.

- Выявление активов, не зафиксированных учетом на дату начала ревизии. Обнаруженный НМА включается в опись инвентаризации и зачисляется на учет.

- Порча, утеря, иные обстоятельства форс-мажорного характера обусловили отсутствие НМА, находящихся, однако, на учете предприятия-правообладателя. Факт отсутствия документального обоснования НМА фиксируется в инвентаризационном акте с указанием виновного субъекта.

Как правило, инвентаризация имеющихся нематериальных активов назначается по отдельным ситуациям (случаям), побуждающим руководство компании проверить действительное состояние данных активов на определенную дату.

Как часто проводится для НМА?

В принципе, руководство организации-правообладателя обычно самостоятельно регламентирует частоту, периодичность и конкретные сроки выполнения инвентаризации нематериальных объектов.

Однако её обязательно необходимо осуществлять в четвертом квартале отчетного года – непосредственно перед подготовкой и составлением годовой финансовой отчетности.

Во всех остальных ситуациях (случаях) целесообразность и необходимость такого мероприятия определяются по усмотрению руководства.

Таким образом, чтобы собрать нужные сведения для формирования годовой финансовой отчетности, достаточно будет один раз осуществить ревизию нематериальных активов на протяжении года.

Чтобы проверить наличие НМА на предприятии, оценить их фактическое состояние, а также уточнить достоверность соответствующих учетных документов, можно выполнять инвентаризацию данных активов не чаще одного раза за полугодовой период.

Кроме тех случаев, когда инвентаризационные мероприятия выполняются на предприятии в обязательном порядке, инвентаризация НМА может осуществляться чаще, то есть по необходимости/целесообразности, в следующих ситуациях:

- возникновение обстоятельств форс-мажорного характера, которые привели к частичной/полной потере активов (затопление, пожар и тому подобное);

- установление фактов порчи, хищения, иных злонамеренных действий, совершенных в отношении активов организации;

- активы предприятия переоцениваются специалистами по актуальным рыночным ценам;

- модифицируется структура организации (меняется собственник, осуществляется ликвидация компании, выполняется её присоединение);

- более 50% группы ответственных субъектов у предприятия-правообладателя подлежит высвобождению (увольнению);

- сменяется на предприятии материально-ответственный субъект, к компетенции которого относятся обеспечение сохранности и учет объектов;

- прочие обстоятельства.

Порядок проведения

Инвентаризация НМА на предприятии проводится обычно специальными комиссиями – разовыми или регулярно действующими.

Как правило, такая комиссия включает минимум трех человек – председатель и рядовые участники.

Старт инвентаризационной процедуры оформляется соответствующим приказом руководства (форма ИНВ-22).

Если же инвентаризационная комиссия действует на предприятии постоянно, оформление распорядительного акта руководства не является в этом случае необходимым условием для начала обязательной инвентаризации.

Если такой приказ все же издается, его регистрация осуществляется в учетной книге, составляемой по стандарту ИНВ-23.

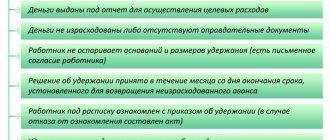

Обязательным требованием при выполнении очередной ревизии НМА считается непосредственное участие в данной процедуре субъектов, персонально отвечающих за сохранность и надлежащий учет соответствующих активов.

Ответственные субъекты составляют необходимые расписки, которые включаются комиссией в пакет инвентаризационной документации.

Такие бумаги (расписки) однозначно подтверждают следующие факты:

- НМА списываются предприятием по срокам, регламентированным для выбытия;

- объекты, пребывающие в распоряжении ответственных субъектов, приходуются и зачисляются на учет;

- документы, фиксирующие получение, движение, перемещение и выбытие НМА, передаются уполномоченным лицам с целью выполнения проверок.

Если ответственным субъектам ранее выдавались подотчетные денежные средства для приобретения (покупки) нематериального актива, а документальный отчет по этим суммам так и не был передан в бухгалтерию, обязательно составляется расписка о наличии таких обстоятельств.

Инвентаризация актива, в первую очередь, должна уточнить, является ли конкретный имущественный объект нематериальным активом.

Иначе говоря, соответствует ли данный актив нормативным требованиям, предъявляемым к нематериальным активам.

Кроме того, необходимо проверить наличие документального подтверждения НМА, а также выяснить, обладает ли предприятие-владелец исключительным правом на него.

Следует проверить присутствие у организации-правообладателя патентной документации, авторских свидетельств, регистрационной бумаги на товарный знак, соглашения о получении исключительного права, иных документов.

Документальное оформление

Проведение комиссией инвентаризации на предприятии подразумевает проверку специалистами первичных учетных документов, предоставленных ответственными субъектами.

По итогам такой ревизии полученные сведения указываются комиссией в соответствующей описи.

Для учетных действий может использоваться форма стандарта ИНВ-1а или, как вариант, бланк, самостоятельно разработанный специалистами предприятия.

Сформированная опись добавляется в пакет документации, оформляемой при проверке.

Данные инвентаризационной описи применяются впоследствии для сравнения (сличения, сопоставления) с учетной информацией бухгалтерских регистров.

Оформляется специальная сличительная ведомость, посредством которой устанавливается соответствие сопоставляемых данных или выявляется расхождение между ними.

Сличительная ведомость и инвентаризационная опись составляются минимум в двух экземплярах.

Данные бумаги подписываются всеми ответственными субъектами, что является официальным подтверждением их действительности.

Первый экземпляр направляется непосредственно в бухгалтерское подразделение предприятия с целью подтверждения учетных сведений или внесения необходимых изменений.

Второй экземпляр следует оставить в распоряжении комиссии, он хранится в инвентаризационном архиве или, как вариант, у ответственного субъекта.

Учет результатов: излишки, недостача

Итоги проведенной ревизии НМА отражаются в бухучете следующим образом:

| Операция (описание) | Дебет | Кредит |

| Приходуются и учитываются обнаруженные излишки НМА | 04 | 91 (по субсчету иных доходов) |

| Списание аккумулированной амортизации по выявленным недостачам НМА | 05 | 04 |

| Списание обнаруженной недостачи НМА по стоимости остаточной | 94 | 04 |

| Отнесение остаточной стоимости недостачи на счет виновного субъекта | 73 (по субсчету) | 94 |

| Отнесение разницы между рыночной ценой и балансовой стоимостью недостачи на счет виновного субъекта с одновременным отражением её в будущих доходах | 73 (по субсчету) | 98 (по субсчету) |

| Внесение предприятию денежной компенсации субъектом, виновным в недостаче | 70,51,50 | 73 (по субсчету) |

| Величина будущих доходов по факту возмещения недостачи виновным субъектом переносится на иные доходы | 98 (по субсчету) | 91 (по субсчету) |

| Отнесение обнаруженной недостачи к затратам внереализационного характера, если виновник отсутствует | 91 (по субсчету иных расходов) | 94 |

| Ущерб, причиненный предприятию обнаруженной недостачей НМА, относится к убыткам | 99 | 91 (по субсчету сальдо иных доходов/затрат) |

| Если виновник возместил предприятию сумму обнаруженной недостачи, она учитывается доходом внереализационного характера | 91 (по субсчету сальдо иных доходов/затрат) | 99 |

Свежие материалы

- Акт недопуска в квартиру, образец ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

- Бухгалтерский баланс АО Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Освобождение от НДС Уведомление об использовании права на освобождение от НДСУведомление об использовании права на освобождение от НДС…