На этой лекции рассмотрим следующие темы:

- Введение

- Характеристика счета 04.

- Учет поступления НМА (Учет покупки нематериальных активов, Создание нематериальных активов, Получение нематериальных активов безвозмездно).

- Учет выбытия НМА (Продажа нематериального актива, Списание морально устаревшего НМА, Безвозмездная передача НМА)

- Амортизация НМА

ВВЕДЕНИЕ

Нематериальные активы это такие активы которые способны приносит, экономическую выгоду, не имея материально вещественную форму, и используются более 1 года.

Например -это такие активы как:

- Вэб сайт

- Патенты

- нау-хау

- Компьютерная программа на право собственности (не 1с).

- База данных.

- НИОКР давший положительный результат.

- Деловая репутация.(При покупке организации если стоимость активов меньше чем цена покупки )

Самым главным нормативным документом по учету нематериальных активов (НМА), является ПБУ 14/07.(прочитайте этот ПБУ, как не как первоисточник).Инструкцией по применению плану счетов, для учета НМА предусмотрен счет 04.(об это счете позже).

Для принятия актива в качестве НМА должно соблюдаться следующее условие:

- Актив способен приносит экономическую выгоду.(например создали сайт и у вас увеличились продажи).

- Актив будет использоваться в течение больше одного года.

- Фирма не планирует продать этот актив в течение 12 месяцев.

- У актива нет материально вещественной формы (Например нельзя потрогать).

- Документально подтверждение наличия НМА.

- Стоимость можно определить.

НМА принимается на учет по первоначальной стоимости. Что такое первоначальная стоимость рассмотрим. Первоначальная стоимость объекта НМА это все расходы по приобретению (покупки)+ цена объекта НМА.

Это такие расходы как :

- Сумма уплаченный поставщику НМА

- Пошлины

- Не возмещаемые налоги.

- Консультационные услуги.

- Также другие расходы по приобретению НМА .

Если фирма создала сама НМА то такие расходы:

- Начисленные расходы по подрядной организации.(за выполнение работ).

- Заработная плата работникам занятые созданием НМА

- Страховые взносы от заработной платы.

- Другие расходы.

По НМА начисляется амортизация. Т.е стоимость НМА переноситься на затраты производства(счет 20, счет 26 итп), на затраты продажу(44 счет). Кредетуя счет 05.

ПБУ предусмотрено следующие методики начисления амортизации:

- Линейный метод.

- Метод уменьшения остатка.

- Пропорционально выпущенной продукции.

Эти методы рассмотрим в следующих уроках. Амортизация начинается начисляться с первого числа следующего за месяцем ввода в эксплуатацию НМА, и заканчивается, со следующего месяца за месяцем выбытии НМА. Начисление амортизации сожжет отражаться через счет 05.

Амортизация нематериальных активов: проводки, способы начисления, счет

Нематериальные активы имеют свою первоначальную стоимость, за которую они приобретались. Они же участвуют в создании товарного продукта компании и имеют ограниченный срок своей «эксплуатации», так как подвержены моральному и техническому старению. Следовательно, на НМА должны распространяться правила по амортизационным отчислениям, как и на основные средства компании.

Понятие

Рабочие нематериальные активы хотя и не имеющие физического выражения, но участвующие в создании прибыли компании переносят часть своей стоимости на выпускаемый фирмой продукт. Поэтому их следует учитывать в себестоимости продукции в виде амортизационных отчислений по схеме, схожей с отчислениями с основных средств.

Согласно ПБУ 14/2007 НМА обязательны к постановке на учет в компании. На них заводится карточка учета, и отчисления по амортизации начинаются со следующего после этого месяца.

Что такое амортизация нематериальных активов, расскажет это видео:

Особенности и задачи учета

Амортизация НМА несколько отличается от основных средств по некоторым пунктам:

- Погашение стоимости НМА происходит в период полезного использования.

- Этот период определяется сроком, на протяжении которого компания предполагает использовать этот актив для получения прибыли.

- В случае непринятия определения этого срока НМА считается с неопределенным периодом полезного пользования и амортизация с него не начисляется.

Проведение

По каждому, принятому на учет компанией активу, ежемесячно начисляется амортизация соответствующим нормам.

Нормы амортизации

Норма амортизации – процентная доля стоимости актива, включенная в себестоимость всего выпускаемого компанией товарного продукта, с равномерной периодичностью в течение полного срока его использования. Данную норму фирма устанавливает самостоятельно в соответствии с применяемым в компании способом начисления полной амортизации на НМА.

https://www.youtube.com/watch?v=anTbWYiD0_E

Проводки и бухучет при начислении амортизации по объекту НМА рассмотрены в этом видео:

Способы начисления и порядок

Правила учета НМА определяют три способа для начисления амортизации:

- Линейный метод. В случае которого первоначальная цена актива равномерно распределяется на весь период активного использования (аналог схемы по основным средствам компании).

- Метод уменьшаемого остатка. Здесь годовой износ рассчитывается из остаточной цены НМА с помощью коэффициента, учитывающего оставшийся срок полного полезного использования.

- Метод списания пропорционально полному объему продукции. При этом порядке начисления амортизации определяется предполагаемый объем продукции к выпуску на протяжении всего времени полезного использования актива. И списание части стоимости НМА происходит пропорционально доле фактического месячного выпуска продукции в предполагаемом объеме.

Способы амортизации

Отражение записями

Амортизационные отчисления должны отражаться соответствующими записями в бухгалтерских документах:

- Дебет на счетах 20, 23, 25, 26, 44 и 97.

- Кредит на счету 05 при накопительном методе списания сумм амортизации.

- На счету 04 при прямом списании.

После полного погашения цены актива амортизация не начисляется, а данный актив отражается с условной оценкой.

Счет и сроки

Как видно выше, для амортизационных отчислений используют два счета:

- 05 – пассивный балансовый счет с кредитным сальдо для отражения накопленных отчислений.

- 04 – счет для непосредственного списания амортизации.

Срок действия актива определяется двумя способами:

- По сроку действия прав компании на НМА.

- По ожидаемому сроку получения компанией выгоды от положительного использования актива.

Поэтом задачей учета НМА является определение степени его влияния на стоимость продукции компании. Для чего, при поступлении НМА на учет, на него заполняется Акт приемки, в котором указывается:

- Стоимость.

- Срок действия.

- Норма амортизации.

- Реквизиты (если они есть) способствующие равномерному начислению износа данного актива.

Проводки

При амортизации НМА используются следующие проводки:

- Дт20/Кт04(05) – применительно к основному производству.

- Дт23/Кт04(05) – применительно к вспомогательному производству.

- Дт25/Кт04(05) – применительно к общепроизводственным затратам.

- Дт26/Кт04(05) – применительно к управленческим (хозяйственным) расходам.

- Дт29/Кт04(05) – применительно к обслуживающим подразделениям.

- Дт44/Кт04(05) – применительно к сбыту продукции.

- Дт97/Кт04(05) – применительно к расходам для будущих периодов.

Еще больше полезной информации по такой амортизации вы найдете в этом видео:

Источник: https://uriston.com/kommercheskoe-pravo/buhgalteriya/vneooborotnye-aktivy/nematerialnye/amortizatsiya-pri-uchete.html

СЧЕТ 04

Для учета НМА предусмотрен счет 04.

Счет 04 «Нематериальные активы»-Этот счет чисто активный. Т.е Сальдо дебетовое всегда. Данный счет по характеристикам похож на 01 счет.

По дебету данного счета отражается:

- Первоначальная стоимость

По кредиту данного счета отражается:

- Выбытие НМА в стоимостном выражении.

- Списание накопленной амортизации

Сальдо по дебету(на начало и на конец) показывает стоимость НМА по первоначальной стоимости.

В бухгалтерском балансе Счет 04 (сальдо по счету), отражается по статье «Нематериальные активы»за вычетом начисленной амортизации по счету 05. Раздел 1 «Внеоборотные активы» Актив баланса. Например, сальдо на конец по счету 04-150000 рублей, сальдо на конец по счету 05 50000 рублей. По статье НМА в балансе будет отражаться сумма 100 000 рублей (150000-100000).

Схемы 1:

Коментарии:

Сальдо на начало 200 000 рублей-Показывает что на отчетную дату у нас НМА пол первоначальной стоимостью 200 000 рублей.

Оборот по дебету 750 000 рублей (300 000+450000), показывает что поступили НМА за отчетный период в сумме 750 000 рублей.

Оборот по кредиту 300 000 рублей (250 000 +50 000) показывает на какую суммы выбыло НМА.

Расчет сальдо на конец по счету 04=200 000(сальдо на начало)+750000(оборот по дебету)-300000(оборот по кредиту )=650 000 рублей. Это сальдо показывает на какую сумму есть в наличии НМА на конец периода.

ПОСТУПЛЕНИЕ НМА:

Выбытие нематериальных активов ведется на счете 91. По дебету счета 91 отражаются суммы остаточной стоимости нематериальных активов, понесенные расходы в результате выбытия этих активов, а также суммы НДС по реализуемым активам. В кредит счета 91 относятся выручка от продажи или другие доходы от выбытия нематериальных активов. В конечном итоге дебетовое (убыток, расход) или кредитовое (прибыль, доход) сальдо по счету 91 списывается на субсчет 91/9 «Сальдо прочих доходов и расходов», а в дальнейшем — на счет 99 «Прибыли и убытки».

Выбытиенематериального актива имеет место случае: 1) прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации; 2) передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; 3) перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив); 4) прекращения использования вследствие морального износа; 5) передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; 6) передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; 7) выявления недостачи активов при их инвентаризации;  в иных случаях.

в иных случаях.

Прежде чем списать нематериальный актив за непригодностью, организация должна определить, что им нельзя больше пользоваться. Для этого приказом руководителя организации создается комиссия, в состав которой входит главный бухгалтер (или бухгалтер). Комиссия должна установить причины списания объекта (в частности, моральный износ, длительное не использование актива для производства продукции), составив об этом соответствующий акт. Далее акт передается в бухгалтерию организации и на его основании в инвентарной карточке (форма № НМА-1) делается отметка о выбытии актива.

Наиболее часто выбытие нематериальных активов связано с истечением срока их полезного использования.Как правило, нематериальные активы имеют ограниченный срок службы. Так, согласно ст. 1363 Гражданского кодекса РФ сроки действия исключительных прав на изобретение, полезную модель и промышленный образец и удостоверяющего это право патента исчисляется со дня подачи первоначальной заявки на выдачу патента в федеральный орган исполнительной власти по интеллектуальной собственности и при условии соблюдения требований составляет: 20 лет — для изобретений; 10 лет — для полезных моделей; 15 лет — для промышленных образцов.

Если срок полезного использования нематериального актива законодательно не установлен или определить его невозможно, то такой актив считается НМА с неопределенным сроком полезного использования. Амортизация по таким активам не начисляется.

По истечении срока полезного использования данный нематериальный актив списывается с баланса предприятия. В бухгалтерском учете такая операция отражается аналогично списанию нематериальных активов вследствие их непригодности.

При списании нематериальных активов составляются следующие проводки:

Дт 05 Кт 04 — списание начисленной амортизации нематериальных активов

Дт 91/2 Кт 04 — списание остаточной стоимости нематериальных активов

Дт 99 Кт 91/9 — выявлен убыток

Нематериальные активы в случае их продажи списывают с баланса организации. Причем происходить продажа может не только по договорам купли-продажи. Так, согласно ст. 1367 Гражданского кодекса РФ может быть заключен лицензионный договор о предоставлении права использования изобретения, полезной модели или промышленного образца. По такому договору одна сторона — патентообладатель (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) удостоверенное патентом право использования изобретения, полезной модели или промышленного образца в установленных договором пределах.

Договор об отчуждении патента, лицензионный договор, а также другие договоры, посредством которых осуществляется распоряжение исключительным правом на изобретение, полезную модель или промышленный образец, заключаются в письменной форме и подлежат государственной регистрации в федеральном органе исполнительной власти по интеллектуальной собственности. В противном случае они считаются недействительными.

При продаже нематериальных активов составляются следующие проводки:

Дт 05 Кт 04 — списание начисленной амортизации нематериальных активов

Дт 91/2 Кт 04 — списание остаточной стоимости нематериальных активов

Дт 62,76 Кт 91/1 – продажная стоимость или выручка

Дт 91/2 Кт 68/НДС – начисление НДС

Дт 91/9 Кт 99 — выявлена прибыль

Дт 99 Кт 91/9 — выявлен убыток.

Организация имеет право передать нематериальные активы в качестве вклада в уставный капитал другой организации или для совместной деятельности. Согласно ст. 39 НК РФ такая передача не признается продажей товаров, поэтому НДС она не облагается.

В этом случае производятся следующие бухгалтерские проводки:

Дт 05 Кт 04 — списание начисленной амортизации нематериальных активов

Дт 91/2 Кт 04 — списание остаточной стоимости нематериальных активов

Дт 58 Кт 91/1 – согласованная стоимость между учредителями

Дт 91/2 Кт 71,76 — определены расходы, связанным с передачей нематериальных активов

Дт 91/9 Кт 99 — выявлена прибыль

Дт 99 Кт 91/9 — выявлен убыток.

Деловая репутация организации (гудвил).Расчет стоимости деловой репутации, особенности ее учета и амортизации

Деловая репутация — определяется как разница между покупной ценой организации, как приобретенного имущественного номинала в целом и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Для целей бухгалтерского учета величина приобретенной деловой репутации определяется расчетным путем как разница между суммой уплачиваемой продавцом за организацию и суммой всех активов и обязательств по бухгалтерскому балансу организации на дату ее покупки (приобретения)

Положительная деловая репутация – это надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод и учитывается в качестве отдельного инвентарного объекта.

Дт 04 Кт 60 — отражена положительная деловая репутация

Отрицательная деловая репутация – это скидка с цены, предоставляемая покупателю в связи с отсутствием факторов наличия стабильных покупателей, репутации качества, деловых связей, опыта управления и т.п. учитываются как доходы будущих периодов.

Дт 60 Кт 91 — отражена отрицательная деловая репутация.

Отрицательная деловая репутация организации согласно п. 44 ПБУ 14/2007 относится на прочие доходы:

Дт 98 Кт 91/1

При приобретении объектов по приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой уплачиваемой покупателем и оценочной (начальной) стоимостью проданной организации.

Учет покупки нематериальных активов

При покупке НМА используется счет 08 «Вложения во Внеоборотные активы» (покупка НМА похож по проводкам на покупку ОС). Перед тем как учесть НМА на 04 счете, все затраты (втч цена покупки) собираются по Дебету счета 08.

Проводки:

- Дебет 08 Кредит 60-Куплен НМА (например патент)

- Дебет 08 Кредит 60-Консультационные услуги.

- Дебет 08 Кредит 76- Госпошлина

- Дебет 04 Кредит 08-Объект принят в качестве НМА.

Рассмотрим пример:

Организация приобрела патент по цене договора 100 000 рублей. Госпошлина 2000 рублей. В соответствии с статьей 149(НК РФ), патент не облагается налогом на добавленную стоимость.

Решение:

- Дебет 76 Кредит 51- 2000 рублей –Оплата госпошлины.

- Дебет 08 Кредит 60-100 000 рублей- Покупка патента.

- Дебет 08 Кредит 76- 2000 рублей –Отражена госпошлина в составе расходов.

- Дебет 60 Кредит 51- 100 000 рублей- Оплачена контрагенту за патент.

- Дебет 04 Кредит 08- 102 000 рублей. (100 000+2000)-Патент принят в качестве НМА

Схема 2: Отражение на счетах (самолетах) операций.

Коментарии: Как мы видим по обороту дебет 08 счета всего расходов по приобретению НМА 102 000 рублей, и списали по кредиту одной суммой 102 000 рублей.

Создание нематериальных активов

При создании НМА своими силами, все затраты собираются на счете 08, потом списываются на счет 04.

Проводки:

- Дебет 08 Кредит 60,70,69итп-Отражены все расходы по созданию НМА

- Дебет 04 Кредит 08-(Списан дебетовый обороту по счету 08)-НМА принят в качестве НМА.

Рассмотрим пример:

Организация создает вэб сайт своими силами:

Затраты на создании составили:

- Зарплата работникам-100 000 рублей.

- Страховые взносы от заработной платы-30 000 рублей(100 000*0,3).

- Консультационные расходы, от других организаций 12000 рублей (втч НДс 20%).

Решение:

- Дебет 08 Кредит 70- 100 000 рублей- Начислено Зп работникам.

- Дебет 08 Кредит 69-30000 рублей- Начислено страховые взносы от ЗП

- Дебет 08 Кредит 60-10 000 рублей. (12000/120*100)-консультационные расходы.

- Дебет 19 Кредит 60-2000 рублей (12000/120*20)-НДС от консультационных услуг.

- Дебет 04 Кредит 08-140 000 рублей (100 000 +30 000+10000)-Сайт принят в качестве НМА.

Комментарии: В ходе создания сайта расходы на домен и хостинг в первый месяц могут включаться в первоначальную стоимость.

Схема 3 Отражение операций по созданию НМА на счетах (самолетиках)

Получение нематериальных активов безвозмездно

При получении НМА безвозмездно (бесплатно), НМА приходуется по рыночной стоимости на дату поступления. Также используется счет 08 «Вложения во Внеоборотные активы» по отражению рыночной стоимости + расходы на приобретение по дебету счета 08. Рыночная стоимость признается прочим доходом, и отражается через 91 счет (прочие доходы и расходы). Для расчета налога на прибыль, по средствам начисления амортизации рыночная стоимость не применяется расходы, а расходы по поступлению НМА безвозмездно признается расходами (в уменьшении доходов (налоговой базы)). Если эти расходу по налоговому учету менее 100 000 рублей то списывается единовременно.

Проводки:

- Дебет 08 Кредит 91-01 –Отражена поступления НМА безвозмездно по рыночной стоимости.

- Дебет 08 Кредит 60 -Отражены расходы по оценке НМА.

- Дебет 04 Кредит 08 — Оприходован объект в качестве НМА.

Рассмотрим пример:

Поступило программный продукт на праве распоряжения (право собственности на программу) рыночной стоимостью 100 000 рублей. Расходы сторонней организации по оценке составили 20 000 рублей. Амортизация начисляется линейным методом (об этом в других уроках). СПИ (срок полезного использования 2 года)

- Дебет 08 Кредит 60- 20 000 рублей — Отражены консультационные услуги по оценка НМА

- Дебет 08 Кредит 91-1-100 000 рублей- Отражен прочий доход по безвозмездно поступившим НМА

- Дебет 04 Кредит 08-120 000 (100 000+20000)-Объект НМА принят по первоначальной стоимости.

Раскидаем суммы по счетам (самолетикам):

Находим готовую сумму начисления амортизации 120 000(первоначальная стоимость)/2=120 000/2=6000 рублей. Находим месячную сумму амортизации 60000 (в год)/12 (количество месяцев в году )=5000 рублей.

4) Дебет 26 Кредит 05-5000 рублей (со следующего месяца за месяцем принятия НМА)-Начислено амортизация за месяц.

Комментарии:

В налоговом учете (учет прибыли, расходов) безвозмездно полученный объект НМА не принимается к расходам, т.е доходы не уменьшает, а вот расходы понесенные в связи с с бесплатным поступлением НМА принимается к вычету (уменьшают доход, прибыль) в нашем примере 2000 рублей сразу спишется на расходы.(списывается до 100 000 единовременно)

ВЫБЫТИЕ НМА:

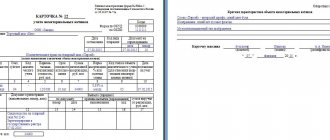

Документы на списание НМА

Процедура списания НМА по истечении срока полезного использования (СПИ) сопровождается оформлением первичной документации в соответствии со ст. 9 Закона № 402-ФЗ от 06.12.11 г. Формы могут утверждаться руководителем предприятия с внесением всех обязательных реквизитов, включая причину для выбытия.

Перечень документов для списания актива в связи с окончанием установленного СПИ:

- Акт и приказ на списание НМА – бланки подписывает руководитель компании, требуется указать основание для списания объекта. В случае работы специальной комиссии, акт подписывают все участники, а состав предварительно утверждается директором предприятия.

- Карточка учета НМА – на основании составленного акта вносятся соответствующие записи о списании объекта в карточку учета. Начисление амортизации прекращается с месяца, следующего за периодом выбытия.

Продажа нематериального актива.

НМА можно продавать, учет продажи осуществляется через 91 счет «Прочие доходы и расходы» (похож на продажу ОС) По дебету 91 счета отражается все расходы по продаже НМА, а по кредиту отражается выручка. По дебету 91 счета отражается остаточная стоимость проданного НМА(Первоначальная стоимость –Сумма накопленной амортизации).

Рассмотрим пример:

Фирма решила продать товарный знак первоначальной стоимостью 500 000 рублей, накопленная сумма амортизации 300 000 рублей. Госпошлина по продаже товарного знака 15000 рублей. Цена продажи 840 000 рублей.

Проводки по задача:

- Дебет 76 Кредит 51- 15 000 рублей- Уплачено госпошлина, за регистрацию договора.

- Дебет 62 Кредит 91-1-840000 рублей. Выручка от реализации НМА.

- Дебет 91-2 Кредит 68/НДС -140 000 рублей (840000/120*20)-НДС отражен.

- Дебет 05 Кредит 04-300 000 –Списано накопленная сумма амортизации по НМА.

- Дебет 91-2 Кредит 04-200 000 рублей (500 000-300 000)-Списано остаточная стоимость проданного НМА.

- Дебет 91-2 Кредит 76-15 000 рублей -Госпошлина учтена в составе расходов.

- Дебет 91-9 Кредит 99 -385 000 рублей (840 000-140 000-300 000-15000)-Отражен прибыль от реализации НМА (товарного знака)

Самолетики:

Списание морально устаревшего НМА

В соответствии с ПБУ 14/07 НМА которые не способны приносит доход подлежать списанию. Доходы и расходы по выбытию НМА учитываются в прочих доходов и расходах на счете 91.В налоговом учете (учет для определения налога на прибыль), остаточная стоимость НМА (недоомартизированная) уменьшает налог на прибыль.

Рассмотрим пример:

Нау-хау (НМА) первоначальная стоимость 500 000 рублей, сумма накопленной амортизации 300 000 рублей. В связи с тем чот этот НМА не приносит дохода больше было принято решение списать НМА в связи с моральной устареванием.

Решение:

- Дебет 05 Кредит 04-300 000 рублей -Списано накопленная амортизация.

- Дебет 91-2 Кредит 04- 200 000 рублей. (500 000-300 000).Списано остаточная стоимость НМА.

- Дебет 99 Кредит 91-9-200 000 рублей-В конце отчетного периода списан на финансовый результат УБЫТОК.

Раскидаем по схемам счетов (самолетиков):

Комментарии: Остаточная стоимость в сумме 200 000 рублей в налоговом учете уменьшает налогооблагаемую прибыль. (В соответствии а налоговым кодексом ст 265 п1. пп 8 )

Безвозмездная передача НМА

Налог на прибыль:

При безвозмездной передаче в соответствии с ст.270 НК РФ безвозмездная передача НМА (а также понесенных затрат в связи с передачей) Для учета налога на прибыль такие расходы не уменьшают налогооблагаемую прибыль

НДС:

При безвозмездной передаче начисляется НДС, но есть исключение если на благотварительность фирма предает НМА то НДСМ не начисляется.

Бухгалтерский учет:

Все операции по передача НМА проводятся через счет 91 (прочие доходы и расходы).

Рассмотрим пример:

Фирма А решила передать благотворительной организации НМА первоначальной стоимостью 150 000 рублей. Накопленная амортизация 50 000 рублей.

Решение:

- Дебет 05 Кредит 04-50 000 рублей -Списано накопленная сумма амортизации.

- Дебет 91-2 Кредит 04 – 100 000 рублей. (150 000-50 000).-Списано остаточная стоимость НМА

Отражение в бухгалтерском учете

В хозяйственной деятельности предприятий нередки случаи, когда нематериальные активы в силу разных причин становятся непригодными для дальнейшего использования в производстве продукции или в управленческих целях. Неиспользуемый нематериальный актив продолжает числиться в учете и предприятие платит налог на имущество с остаточной стоимости этого актива. Для того чтобы уменьшить потери предприятия данный нематериальный актив необходимо списать.

Списание нематериальных активов в связи с непригодностью к дальнейшему использованию производится на основании акта, составляемого специально созданной комиссией и утверждаемого руководителем предприятия.

В акте должна быть указана первоначальная стоимость списываемого нематериального актива, сумма начисленной за время эксплуатации амортизации, остаточная стоимость объекта, причины, по которым объект списывается с бухгалтерского учета и другие данные, касающиеся списываемого нематериального актива.

Утвержденный руководителем акт передается в бухгалтерию предприятия, где делают пометку о выбытии актива и производят необходимые записи на счетах бухучета.

Одновременно со списанием нематериального актива производится списание сумм начисленной за время эксплуатации амортизации, если она учитывалась на счете 05 «Амортизация нематериальных активов»