Премиальная часть дохода всегда относится к зарплате или нет?

Ответы на вопросы, облагается ли премия налогами и взносами и какие налоги платятся с премии сотрудникам, можно получить, если разобраться в том, что представляет собой премия.

Премия — стимулирующая или поощрительная выплата сотруднику, назначаемая за успешное выполнение должностных обязанностей. Также премия может выплачиваться к определенному событию.

Какие премии бывают, читайте здесь.

Включение премии в состав зарплаты не является обязательным. Но сделать это можно (ст. 129, 191 ТК РФ), и работодатели достаточно часто в разработанной ими системе оплаты за труд выделяют премиальную часть. Это позволяет им решить две задачи:

- влияния на заинтересованность работника в результатах своей трудовой деятельности;

- возможности регулирования за счет премиальной части величины расходов на оплату труда, относимых на затраты.

При каких условиях работодатель вправе не начислять премию или снизить ее размер, можно ли депремировать работника в качестве дисциплинарного взыскания? Ответы на эти и другие вопросы вы найдете в Путеводителе от КонсультантПлюс. Получите бесплатный доступ к системе и переходите в материал.

Порядок выплаты премии по трудовому законодательству см. здесь.

Премия может иметь два источника ее выплаты:

- затраты — для премий, начисляемых в связи с достижениями трудового характера;

- чистую прибыль — для премиальных, выплачиваемых по случаю событий, не имеющих отношения к работе.

Независимо от источника выплаты премии могут входить в систему оплаты за труд. Но даже если премия не включена в стимулирующую часть оплаты труда, если она является разовой и выплачена за счет прибыли, она все равно остается доходом работника. И это определяет обязательность налогообложения премий.

Подробнее о документе, устанавливающем систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец — 2020 — 2020».

Рассмотрим, каким налогом облагается премия сотрудникам, а также какие страховые взносы нужно уплатить в бюджет.

Компенсация стоимости обучения за счет работодателя при увольнении работника

Работник обязан возместить затраты вашей организации на его обучение в случае увольнения без уважительных причин до истечения срока, установленного ученическим или трудовым договором. Сумму компенсации работником затрат на обучение исчислите пропорционально фактически не отработанному после окончания обучения времени, если иное не предусмотрено трудовым договором или соглашением об обучении, и отразите задолженность работника в бухучете на дату увольнения.

Возмещаемую работником сумму включите в состав прочих доходов (п. 7 ПБУ 9/99 «Доходы организации»). Такой доход должен быть отражен в бухучете в отчетном периоде получения письменного согласия работника на частичное возмещение расходов на обучение (п. п. 10.2, 16 ПБУ 9/99).

Для учета расчетов с работниками по операциям, не связанным с оплатой труда, в том числе по возмещению стоимости обучения при увольнении, предназначен счет 73 «Расчеты с персоналом по прочим операциям».

Погасить задолженность работник может путем внесения наличных денег в кассу, перечисления на расчетный счет организации.

Он также может представить в бухгалтерию заявление с просьбой удержать имеющуюся задолженность перед работодателем или ее часть из заработной платы. Такая операция не будет являться принудительным удержанием по смыслу ст. 137 ТК РФ. Поэтому на него не распространяются нормы, предусмотренные положениями ст. ст. 137, 138 ТК РФ, об ограничении видов и размера удержаний из заработной платы. Аналогичная точка зрения относительно возможности погашения по заявлению работника суммы предоставленного кредита за счет заработной платы высказана в Письме Роструда от 26.09.2012 N ПГ/7156-6-1.

Проводки по отражению компенсации работником расходов на его обучение следующие:

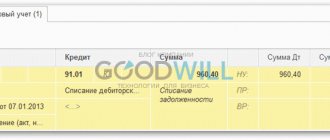

Дебет 73 Кредит 91-1 — Отражена признанная работником задолженность по частичному возмещению расходов на его обучение;

Дебет 70 Кредит 73 — Удержана из заработной платы сумма частичного возмещения расходов на обучение;

Дебет 50 (51) Кредит 73 — Погашена задолженность работника путем внесения наличных в кассу организации (путем перечисления денег на расчетный счет).

Если компенсацию затрат на обучение вы получаете после увольнения работника, то расчеты с ним следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами». В таком случае на дату увольнения работника сумму задолженности перенесите со счета 73 в дебет счета 76.

Какими страховыми взносами облагают премию и платится ли с нее НДФЛ

Итак, каково же налогообложение премий сотрудникам в 2019-2020 годах, взимается ли с премии налог на доходы?

Поскольку стимулирующая выплата представляет собой часть зарплаты, то можно в отношении нее не задаваться вопросом, облагаются ли премии налогом на доходы и страховыми взносами. Безусловно, облагаются! Премия — это часть дохода сотрудника, и на нее, как и на прочие составные части оплаты за труд, необходимо начислить все страховые взносы на обязательное пенсионное, социальное и медицинское страхование и удержать НДФЛ.

Налогообложение премии сотрудникам подоходным налогом осуществляется с учетом норм гл. 23 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! Не облагаются НДФЛ премии за достижения в области образования, литературы и искусства, науки и техники, СМИ по перечню премий, утвержденному Правительством РФ (п. 7 ст. 217 НК РФ).

Налогообложение премии 2019-2020 годов страховыми взносами подчиняется положениям гл. 34 НК РФ и закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ.

По каким правилам облагается премия, выплаченная работнику после увольнения, рассказали эксперты КонсультантПлюс:

Получите бесплатный доступ к К+ и узнаете все нюансы.

Документальное оформление

Основанием для начисления премии является приказ руководителя организации о поощрении сотрудника (форма № Т–11) или группы сотрудников (форма № Т–11а). Сотрудника (сотрудников) нужно ознакомить с приказом под подпись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1).

Вместо типовых форм приказов о премировании можно использовать самостоятельно разработанные бланки таких документов (при условии что в них содержатся все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Такой порядок следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и подтверждается письмом Роструда от 14 февраля 2013 г. № ПГ/1487-6-1.

Выплату премий из кассы можно оформить:

- по расчетно-платежной или платежной ведомости (по формам № Т‑49 или № Т‑53);

- по расходному кассовому ордеру (по форме № КО-2).

Об этом говорится в пункте 6 Указания Банка России от 11 марта 2014 г. № 3210-У.

Есть ли особенности у налогов на премию, которая оплачивается из чистой прибыли

Облагается налогами или нет премия 2019–2020 годов, выплачиваемая работнику за счет чистой прибыли, например, к праздничной дате?

Как доход, полученный работником, любые премиальные облагаются НДФЛ, и этот налог с премии работника необходимо удержать. Источник выплаты премии в данном случае не имеет никакого значения.

Облагаются ли премии страховыми взносами при их выплате за счет чистой прибыли?

Здесь акцент нужно делать не на источнике финансирования премии, а на ее связи с оплатой труда. Если премия трудовая, то и вопросов никаких быть не может: взносы уплачиваются. Если нет, возможны две точки зрения.

Чиновники считают, что на такую премию взносы тоже нужно начислить (п. 1 ст. 420 НК РФ и п. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ, письмо Минфина от 25.10.2018 № 03-15-06/76608). Для целей обложения налогом на прибыль эти взносы в полном объеме можно учесть в расходах, уменьшающих базу по прибыли (подп. 49 п. 1 ст. 264 НК РФ, письмо Минфина России от 02.04.2010 № 03-03-06/1/220).

Против взносов с премий, не имеющих трудового характера, выступают суды.

Подробнее об этом читайте здесь.

Бухгалтерский учет начислений отпускных

Учет начислений отпускных в бухгалтерском учете производится на тех же счетах, где и начисления самой заработной платы сотрудника. Исключение составляют случаи, когда отпуск начисляется «авансом», то есть, например, отпускные начисляются в июне, а в период отпуска входят и дни июля. В подобных случаях сумма начислений рассчитывается за каждый период отдельно и начисляется двумя проводками:

Дебет 20 Кредит 70 — начислена сумма отпускных за март;

Дебет 97 Кредит 70 — начислена сумма отпускных за апрель.

В дальнейшем, по окончании апреля, расходы будущих периодов будут отнесены к текущим расходам. Это отразится в учете следующей проводкой:

Дебет 20 Кредит 97 — учтена сумма отпускных за апрель в текущих расходах предприятия.

Можно ли уменьшить сумму НДФЛ и взносов с премии в 2019-2020 годах

Налоговый кодекс не содержит положений, позволяющих не облагать налогами и взносами премии сотрудникам. Но если работнику компании назначается премия к знаменательному событию или празднику, например к Новому году, то можно оформить ее как подарок от работодателя. Согласно п. 28 ст. 217 НК РФ подарки, в совокупности составляющие 4000 руб. за год, не подлежат налогообложению НДФЛ.

Чтобы не исчислять страховые взносы с подарков, их нужно оформить в виде гражданско-правовых отношений. Согласно п. 4 ст.420 НК доходы, полученные застрахованным лицом по договору ГПХ, предметом которого является переход права собственности на имущество, не подлежат обложению страховыми взносами. Для этого следует заключить с сотрудником письменный договор дарения в соответствии с положениями ст. 574 ГК РФ.

Итоги

Облагается ли налогом премия к зарплате в 2019–2020 годах? Да, облагается! И как часть оплаты труда облагается не только налогом на доходы физлиц, но и всеми страховыми взносами. Источник, за счет которого начисляют премию, в данном случае значения не имеет. Если же премия нетрудовая, уплаты взносов можно избежать.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Гражданский кодекс РФ

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

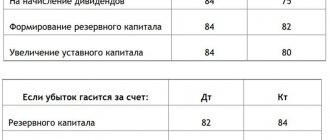

Решение о выплате премий

Для выплаты премий за счет нераспределенной прибыли необходимо согласие собственников организации (учредителей, акционеров) на такое расходование прибыли. Это правило действует как для ООО, так и для акционерного общества (п. 2 ст. 67.1 ГК РФ).

Решение о расходовании нераспределенной прибыли в ООО оформляется протоколом общего собрания учредителей. Обязательных требований к протоколу общего собрания ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи учредителей.

В акционерном обществе оформляется протокол общего собрания акционеров. Протокол акционерного общества отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н.

В ООО (состоящем из одного участника) и в акционерном обществе (где все голосующие акции принадлежат одному акционеру) протокол не оформляется (ст. 39 Закона от 8 февраля 1998 г. № 14‑ФЗ, п. 3 ст. 47 Закона от 26 декабря 1995 г. № 208‑ФЗ). В этом случае участник (акционер) оформляет письменное решение о направлении чистой прибыли на выплату премий.