Что это такое?

Ни в одном бухгалтерском документе не содержится термин «13-я зарплата», потому что это больше разговорный термин, который не имеет законодательного закрепления. На бумагах данная выплата будет значиться как премия по итогам года либо материальная помощь.

Она зависит от финансовых возможностей организации и инициативы ее руководителя, который принимает решение, поощрять ли своих подчиненных.

Опротестовать невыплату премии крайне трудно, так как она не является обязательной.

Сделать вывод о финансовых возможностях для премирования бухгалтерия может только после окончания финансового года (в двадцатых числах декабря), поэтому зачастую выплата производится накануне новогодних праздников. Тринадцатая зарплата – это итоговый годовой доход предприятия либо неистраченный зарплатный фонд.

Понятие

Все выдачи, которые связанны с оплатой труда работников регламентируется трудовым законодательством, а именно Трудовым Кодексом. Но как раз понятие 13 зарплаты в нем отсутствует. Хотя это совсем не причина исключать выплаты подобного характера.

Сама суть данного термина подпадает под более широкий термин, а именно стимулирующие выплаты. Они являют собой установленную руководством сумму, которая выплачивается сотруднику компании с целью поощрения труда и мотивации к последующим стараниям. Тринадцатая зарплата — это финансовый мотиватор работникам, который выплачивается в конце года за старания на протяжении все 12 месяцев. В такой интерпретации суть этой премии регламентируется ст. 191 ТК, где говорится о поощрениях за труд.

Тринадцатая зарплата считается одним из видов премии. Ее название она получила за время выдачи, которое припадает на период после 12-того заработка в году, за декабрь.

https://youtu.be/iniYUW8dF-k

Кому она положена

Порядок премирования не установлен Трудовым законодательством, поэтому в каждой организации он свой, регламентированный локальными документами: положением о премировании, коллективным договором, а иногда и индивидуальными трудовыми договорами. Руководствуясь ими, работодатель может издать приказ либо о премировании всех работников, либо о поощрении отдельных, проявивших наибольшую добросовестность в течение года.

Местным положением о премировании обычно предусмотрены и случаи, когда служащие могут быть частично или полностью лишены премии.

К таким основаниям относятся:

- нарушение трудовой дисциплины;

- допущение случаев безответственного отношения к трудовым обязанностям;

- наличие действующего дисциплинарного взыскания;

- другие случаи, предусмотренные локальными документами.

Если гражданин считает, что премии по итогам года он лишен незаслуженно, решение начальства можно попробовать обжаловать в судебном порядке.

О том, кто может рассчитывать на данную выплату, вы можете посмотреть на следующем видео:

Размер денежной выплаты

Формула расчета такой премии зависит от того, какой порядок исчисления определен в организации.

В данном случае руководителю предоставлена полная свобода действий, и он может применить по своему усмотрению несколько возможных вариантов, как будет считаться размер выплаты. Каждый из методов имеет свои преимущества и недостатки и используется исключительно по усмотрению руководства.

Фиксированная сумма

Чаще всего премия в твердой сумме используется, когда вопрос касается поощрения отдельных категорий тружеников. Такой способ не самый лучший. Это обусловлено тем, что стоимость жизни людей постоянно изменяется, то есть цены на товары первой необходимости, а также на коммунальные услуги подвержены изменениям в большинстве случаев в сторону увеличения. То есть может сложиться такая ситуация, что установленная сумма может со временем стать весьма незначительной, что может повлечь недовольство среди работающих.

Когда практикуется такой вариант, правильным будет все же не указывать размер суммы в положении о премировании. Лучше всего сделать ссылку на приказ руководителя и уже в нем указать конкретные суммы. Это позволит оптимизировать средства с учетом действующих цен.

Процент от оклада

В данном случае в расчет берется именно оклад, без учета предшествующих премиальных выплат. Такой способ удобен для финансовых специалистов, но крайне невыгоден для тружеников.

Это обусловлено тем, что в этом случае изначально определяется верхний предел выплат. То есть увеличить премию в данном случае будет невозможно. Единственным исключением является тот факт, что конкретный процент может быть не указан во внутренних правилах, а отражен лишь в итоговом приказе руководителя. Такой подход позволит регулировать размер выплаты в ту или иную сторону, в зависимости от качества труда человека.

Среднегодовой заработок

В данном случае формула расчета достаточно проста. Суммируются все средства, которые человек получил за фактическое исполнение обязанностей по занимаемой должности. Полученный результат делится на количество месяцев, которые приняты за расчетный период. Поскольку тринадцатая зарплата выдается по итогам года, то в большинстве случаев за единицу расчета берутся двенадцать месяцев.

Указанный вариант наиболее оптимален и удобен для обеих сторон трудовых отношений. Рассчитываться в этом случае все будет достаточно просто, а размер заработка, в большинстве случаев напрямую зависит от добросовестности самого работающего.

Формула и порядок расчета

Размер премиальных выплат может определяться следующими способами:

- Установление фиксированных денежных сумм. Обычно такой способ применяется, когда принято решение о поощрении ограниченного круга лиц.

- Расчет суммы исходя из среднегодового дохода и стажа работника. Этот способ является кропотливым и трудоемким. Обычно для расчета суммы, положенной конкретному сотруднику, берется информация о доходе его подразделения за год, количестве работников отдела, доли каждого в общем доходе и трудовом стаже. На выходе получаются две суммы: премия по итогам общего заработка и премия за отработанный стаж. Итоговая премия будет рассчитываться по следующей формуле:

- (премия среднегодового дохода * премия за трудовой стаж) / 2.

Так, например, если премия среднегодового дохода токаря третьего разряда Иванова составила 6000 рублей, а за трудовой стаж – 5000, то в итоге он получит (6000 * 5000) / 2 = 15 000 рублей.

- (должностной оклад * 12 месяцев) * %.

Так, если Иванова было решено поощрить суммой, равной 20% от годового оклада, а его должностной оклад составляет 10 000 рублей, то в итоге он получит премию в размере (10000 * 12) * 0,20 = 24 000 рублей.

Если вас интересует, как правильно рассчитать отпускные, прочтите этот материал. Как оплачивается больничный лист работника — смотрите в этой статье.

Начисление 13 зарплаты: основные моменты

Начисляется 13 зарплата в России как премия по итогам года или материальная помощь. В законодательстве правила, регулирующие особенности таких денежных выплат, отражены не только в Трудовом (ТК РФ), но и в Налоговом (НК РФ) кодексах. Основные положения содержатся в документах:

- В 255-ой статье НК РФ обозначен порядок отнесения к расходам на зарплату.

- В 191-ой статье ТК РФ указаны варианты премирования сотрудников (объявление благодарности, выдача поощрительной грамоты или ценного подарка, денежная выплата).

- В 34-ой главе НК РФ и в Законе под номером 125-ФЗ от 24.07.1998 года говорится о порядке обложения страховыми взносами.

Появление такого названия в обиходе связано с тем, что размер поощрения был всегда практически равен получаемой ежемесячно сумме заработной платы.

Сотрудники, имеющие право на выплату

Выплаты денежных поощрений в конце года теперь получают, в основном, только бюджетники и военнослужащие, а также работники крупнейших коммерческих компаний (с развитой филиальной структурой), надёжно закрепившихся на рынке. Но руководство фирмы выдавать тринадцатую зарплату по законодательству не обязано, если иное не закреплено в таких документах как:

- договор (трудовой) с сотрудником лично;

- положение по организации о премировании;

- коллективное соглашение работников.

В локальных (то есть внутрифирменных) актах и распоряжениях должны быть чётко обозначены условия и требования, соблюдение которых позволит работнику получить по итогам года дополнительную денежную выплату. Все заинтересованные лица, указанные в них, должны быть в безусловном порядке ознакомлены с ними под роспись.

Основаниями для отказа сотруднику в рассматриваемом виде поощрения или значительном уменьшении его размера могут быть, например, следующие зарегистрированные факты:

- несоблюдение дисциплины, правил и норм поведения в рабочее время;

- случаи безответственного и халатного отношения к обязанностям;

- нахождение на больничном более какого-то периода времени в течение года;

- взыскания, выговоры, отсутствия на рабочем месте по неуважительным причинам;

- период работы менее года в организации (если расчёт производится в процентах от годового оклада);

- другие события, указанные в документах о порядке и условиях, когда трудящимся полагается 13-ая зарплата.

Таким образом, полагать на получение дополнительной выплаты могут те, кто добросовестно работал на благо компании в течение всего года. И даже сотрудница, уходящая в декрет, несмотря на неполный отработанный календарный год. Если работник весь год не выполнял трудовые обязанности по причине нахождения в отпуске по беременности, родам и последующем уходе за ребёнком, то выплаты ему не положены.

При увольнении, в том числе по собственному желанию, начисление и выплата тринадцатой зарплаты, помимо положений различных документов (трудовое соглашение, внутренние регламенты), прямо зависит и от метода самого вычисления таких поощрений.

https://youtu.be/O6FZf9GLhQU

Важно знать! Если расчёт производится строго по окончании года, то уже бывшему сотруднику работодатель должен перечислить причитающиеся деньги, так как премия по итогам года является составной частью зарплаты. Сокращение также не может быть основанием для отказа работнику в выплате годовой премии, при соблюдении всех прочих предъявляемых требований для её получения.

Срок выдачи премиальных

Узнать о том, какими оказались финансовые показатели деятельности хозяйствующего субъекта по результатам года (положительными — имеются доходы, или отрицательными — есть убыток), можно только по завершении этого периода. В последний месяц основные усилия руководящего состава уже больше направлены на подведение итогов, планирование и разработку стратегий, тактик развития бизнеса на будущее. В связи с этим, выдача поощрений работникам обычно производится накануне январских праздников (в двадцатых числах декабря) или же сразу после них. Если этот срок не прописан в регламентных (внутренних) документах компании, то выплачиваться тринадцатая заработная плата может в любую другую дату, на усмотрение руководства.

Расчёт полагаемой суммы

Методика начисления сумм для выплаты годовой премии в каждой отдельно рассматриваемой организации индивидуальна. Для того чтобы понять, как считается 13 зарплата, назначенный специалист (кадровик, бухгалтер) должен предварительно, тщательно и внимательно изучить все имеющиеся в компании положения по этому вопросу. И только после этого приступать к дальнейшим действиям, а именно:

- Руководителю направляется расчёт по итогам работы компании за год.

- На основании итоговых показателей принимается (или нет) решение о начислении премии, определяется порядок расчёта причитающейся суммы в условиях текущего финансового положения организации.

- Подготавливается анализ, кому из работников и в каком размере положена 13 зарплата (одновременно составляется перечень тех, кто по тем или иным причинам не имеет на её выплату оснований).

- Создаётся приказ от имени руководителя (обязательно заверяется его личной подписью) о принятом решении наградить по итогам работы за год указанных в распорядительном документе сотрудников определённой денежной выплатой.

К приказу прилагается ознакомительный лист (перечень работников, их должностей и рассчитанных сумм к поощрению), с которым все указанные в нём лица должны быть лично проинформированы (под роспись, с проставлением даты).

- Далее 13 зарплата выплачивается так, как установлено регламентом компании (через кассу наличными денежными средствами или на карты сотрудников, например, по зарплатному проекту Сбербанка).

Даже если в документах отсутствует информация о премировании по итогам года, не стоит забывать, что для поощрения работников основополагающее значение имеют финансовые возможности и желание руководства. Наиболее часто встречающиеся на практике варианты того, как рассчитывается 13 зарплата, будут представлены ниже.

Фиксированный размер

Этот способ является наиболее простым из всех, особенно, если поощрения небольшие. Определяется общая сумма, подлежащая распределению между некоторыми членами, а не всего коллектива. Далее расписывается размер премиальных так, как это решит руководитель в зависимости от должности, подразделения, индивидуальных результатов и по каждому сотруднику. Пример составления приказа о поощрении и ознакомительного листа к нему:

Выплата по процентам от оклада

Размер премии будет зависеть исключительно от «персонального» оклада каждого подчинённого. Чаще всего, продолжительность фактического периода работы не имеет значения, и новому сотруднику не обязательно отрабатывать год полностью, чтобы получить доплату. Формула расчёта достаточно простая, необходимо знать только оклад и процент премии, утверждённый в организации для начисления 13-ой зарплаты.

Например:

В ОАО «МультКино» Степашкин Л. Р. устроился в декабре 2020 года (оклад по трудовому договору 10 001 рубль). Положением предусмотрена выплата тринадцатой зарплаты по ставке 10 % и она составит для нового работника 12 001 рубль 20 копеек, которая рассчитываться будет следующим образом:

10 001 (месячный оклад) х 12 месяцев (в году) х 10%

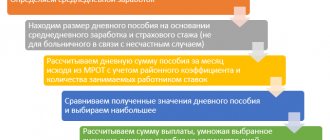

Средний заработок за отработанный год

Без калькулятора бухгалтеру рассчитать сумму не удастся, если руководство пожелает провести поощрение по личным заслугам каждого. Из расчёта необходимо исключить все дни предоставленных отпусков и периодов болезни. Такой справедливый подход к начислению премии основывается на сумме фактического годового дохода за реально отработанное время.

Например:

Сотрудник трудоустроился 29 октября, его оклад составляет 1505 рублей в день. Годовое поощрение в размере 12%. В ноябре он болел с шестого по девятое число месяца (4 рабочих дня), а в декабре (с 25-го по 29-ое) – взял отпуск без сохранения заработной платы. Премия составит 6 501 рубль 60 копеек и будет считаться следующим образом:

36 дней (отработано им за год всего) х 1505 рублей (ставка за день) х 12%

https://youtu.be/ty6oaYxF51o

Порядок начисления

Процесс распределения премиальных денег происходит в следующем порядке:

- Финансовая служба представляет руководителю отчет о наличии в учреждении «свободных» денежных средств в конце года.

- На основании полученных сведений руководитель принимает решение об их применении. К примеру, о премировании своих подчиненных. Исходя из размера суммы он решает выплатить средства либо всем (за исключением лиц, которые в качестве наказания могут быть лишены награды за труд), либо отдельным работникам, внесшим наибольший вклад в деятельность предприятия в текущем году.

- Далее, совместно с руководителем финансовой службы происходит принятие решения о том, какой способ расчета станет наиболее подходящим в условиях конкретной финансовой ситуации.

- Издается приказ учреждения, в котором приводится список сотрудников, подлежащих поощрению, и указан конкретный размер вознаграждения. Документ заверяется руководителем.

- Затем бухгалтерия осуществляет перевод установленных приказом денежных сумм на зарплатные карты работников либо осуществляет личную выдачу денег. Выплаты регистрируются в бухгалтерской документации как премия либо материальная помощь.

Общий порядок начисления 13-й зарплаты схож во всех организациях, отдельные его особенности регулируются локальными актами.

Следует помнить, что как и обычная ежемесячная заработная плата, 13-я выплата облагается налоговым сбором в размере 13% (ч. 2 ст. 255 Налогового кодекса РФ).

Чем регламентируется 13-я зарплата

Поскольку Трудовой Кодекс не содержит информации о подобной выплате для сотрудников, ограничиваясь общим определением премий, особая зарплата оговаривается в других документах. Предприниматель сам принимает решение, вводить или нет это поощрение, поэтому в случае такого решения регламентировать его он должен локальными нормативными актами.

Положение о 13-й зарплате может содержаться:

- в коллективном договоре;

- отдельно оформленном Положении о премиях;

- трудовом договоре каждого отдельного сотрудника.

ОБРАТИТЕ ВНИМАНИЕ! Руководитель вправе выбирать, будет ли он ежегодно выплачивать дополнительную зарплату всем сотрудникам либо порадует только особо отличившихся.

В местных нормативных актах должен быть прописан не только порядок выплаты, но и основания для лишения премии – полного или частичного. Руководство может предусмотреть случаи, когда ее не получат сотрудники, виновные:

- в систематических опозданиях;

- в прогуле;

- в любом другом нарушении, повлекшем дисциплинарное взыскание;

- в нарушении рабочей дисциплины;

- не достигшие требуемых показателей.

Повод может быть любым, который сочтет нужным задекларировать работодатель.

ВАЖНО! Поскольку премирование – это добровольная инициатива руководства, опротестовать его в случае «незаконной невыплаты 13-й зарплаты» невозможно, разве что обиженный сотрудник сочтет целесообразным обратиться в суд.

Выплата при сокращении

Сокращение – это серьезный стресс для работника, особенно если оно случилось внезапно. Поиск новой работы может занять продолжительное время, при этом необходимо на что-то содержать семью. К счастью, при сокращении гражданин имеет право на финансовую поддержку от организации, в которой он работал:

- Выплата выходного пособия в течение двух, а иногда и трех месяцев, пока не будет найдена новая работа.

- Компенсация за отпуск, если он не был использован.

- Выплата 13-й зарплаты.

Даже когда сокращение происходит не в конце года и при условии, что в организации есть возможность выплатить премию, бывший работник имеет право претендовать на нее, если он минимум год проработал в данном учреждении.

В случае выплаты тринадцатой зарплаты при увольнении она также облагается налоговым сбором (ч. 9 ст. 255 Налогового кодекса РФ).

Отчисления с 13-й зарплаты

С 13-й зарплаты, так же как и с остальных доходов начисляется НДФЛ (налог с доходов физических лиц) и взимаются взносы на страхование. С этой премии удерживаются алименты.

Во времена СССР, когда работники получали тринадцатую зарплату, это приносило их семьям дополнительный доход. В сегодняшнее (современное) время осталось очень мало предприятий, которые готовы делать своим сотрудникам такие выплаты. Однако остались предприятия, которые применяют старый проверенный метод поощрения своих сотрудников. Примером этому есть Акционерное общество «АрселорМиталл», которое находится в городе Темиртау страна Казахстан. Это огромное промышленное предприятие занимает 8 место среди крупнейших предприятий в Казахстане. Не так давно они инвестировали приличную сумму денег в покупку большегрузной техники (БелАЗ и КамАЗ).

первой поддержала решение о подписании закона Президента Казахстана поднять зарплату с 1 января 2020 года. Также будет проиндексирован на пятьдесят процентов доход работников от уровня инфляции 2020 года. В начале первого квартала 2020 года компания планирует восстановить 13-ю зарплату, которая насчитывается по итогам предыдущего года (2018). Подсчитав такие прибавки и изменения, зарплата работников компании повысится сумму от 8 до 10%, что существенно повысить уровень жизни.

Как начисляют 13 зарплату

Так как в законодательстве нет единого регламента для расчета годовой премии, это определяет работодатель. Как правило, руководитель устанавливает общую сумму, которую расчетный отдел распределяет между работниками компании. При этом бухгалтерия опирается на внутренние правила и устав.

В положениях договора указан способ начисления поощрительных выплат. Но некоторых работников непосредственный начальник или руководитель подразделения вправе лишить 13 зарплаты. Руководители также принимают решение о том, кому начислять премиальные выплаты. Это могут быть:

- все работники предприятия;

- только те, кто внес весомый вклад в развитие компании;

- только квалифицированные работники или те, у кого уже продолжительный общий стаж работы или длительный стаж на данном предприятии.

Распространенные способы начисления поощрительных выплат:

| Способ начисления | Характеристика |

| Фиксированная сумма | 13 зарплату начисляют по фиксированным суммам. При такой методике расчета руководители получают больше, чем подчиненные. |

| Выплаты по размеру оклада | Всем сотрудникам выплачивают премию по сумме оклада. |

| Расчет по коэффициентам | При начислении премиальных учитывают стаж работы на данном предприятии или количество отработанных дней в течение отчетного года. |

У каждого способа начисления поощрительных доплат существуют недостатки и достоинства. Например, один из главных недостатков расчета по фиксированной сумме то, что не учитывает фактические отработанные дни. А достоинство начисления с использованием коэффициентов в том, что берут в расчет индивидуальные заслуги работника и личный вклад в общий процесс.