Бухгалтерский счет учета 97 используется для отражения обобщенной информации о суммах расходов, фактически понесенных в текущем отчетном периоде, но относящихся к будущим периодам. Как учитывать расходы будущих периодов и какими проводками отражаются операции по счету 97 — ответы на эти вопросы Вы найдете в нашей статье.

Что относится к расходам будущих периодов

Под расходами будущих периодов понимают подготовительные затраты, которые несет организация для получения доходов в будущем. Согласно законодательным нормам, по дебету счета 97 могут быть отражены расходы на:

- право использования объектов интеллектуальной собственности;

- подготовительные работы (сезонные, горно-обогатительные, пусковые и прочие расходы);

- обслуживание кредитов;

- проценты, начисленные на вексельную сумму.

Основаниями для отражения сумм в составе расходов будущих периодов являются первичные документы, подтверждающие факт получения доходов в будущем (подрядный договор, лицензионное соглашение и т.п.).

Закрытие счета и списание затрат в учете

Важно разобраться, как закрывается 26 счет и какими проводками оформляется. Списание затрат, то есть закрытие счета 26, производится несколькими способами:

- Издержки включаются в себестоимость продукции, с использованием производственных счетов. Способ допустимо применять при производстве продукции.

- Затраты относятся на себестоимость продаж. Например, если экономический субъект оказывает услуги или выполняет работы.

- Траты списываются на текущие расходы отчетного периода по системе директ-костинг.

Недостаточно просто выбрать метод списания ОХР. Выбор и нормативы распределения должны быть закреплены в учетной политике. А выбранный способ необходимо обосновать.

Типовые проводки, как закрыть 26 счет:

| Операция | Дебет | Кредит | Примечание |

| Отражено списание по фактической себестоимости | 20 23 29 | 26 | Если в производственной деятельности предприятия имеются вспомогательные и обслуживающие производства (цеха), то затраты следует распределить между соответствующими бухсчетами. Информацию о методе распределения закрепите в учетной политике. |

| Отражено списание по системе директ-костинг | 90-2 | 26 | Если компания применяет метод формирования сокращенной себестоимости, или директ-костинг, то ОХР списываются сразу на сч. 90-2 «Себестоимость продаж». Закрепите данное решение, как и на какой счет закрывается счет 26, в учетной политике. |

Типовые проводки по счету 97

Суммы расходов будущих периодов накапливаются по Дт 97, списание расходов и их уменьшение отражается по Кт 97.

Расходами для отражения по счету 97 могут быть признаны затраты, понесенные организацией на ремонт ОС и НМА:

| Дт | Кт | Описание | Документ |

| 97 | () | Доля общепроизводственных (общехозяйственных) расходов при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 97 | , 69 | Сумма зарплаты и социальных взносов работников, занятых ремонтом ОС/НМА, в составе расходов будущих периодов | Зарплатная ведомость |

| 97 | 20, | Доля основного (вспомогательного) производства при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 20, | 97 | Расходы на ремонт ОС/НМА в составе производственной себестоимости | Акт выполненных работ |

На расходы будущих периодов могут быть списаны товары, материалы, готовая продукция:

| Дт | Кт | Описание | Документ |

| 97 | 10 | Материалы в составе расходов будущих периодов | Расходная накладная |

| 97 | 41 | Товары в составе расходов будущих периодов | Расходная накладная |

| 97 | ГП в составе расходов будущих периодов | Расходная накладная |

Зачем и как правильно использовать вспомогательный счет «00» | О банках и финансах

Создатель: аккумуляторная. В. Лесина, бухгалтер, для издания «Практическая бухгалтерия»

: 21 июля 2014

Эта статья будет нужна тем, кто переходит на автоматизированную форму бухучёта, и тем, кто занимается восстановлением бухучёта. Обращение отправится о том, для чего нужен нулевой счет, как верно его применять, как верно закрыть остатки по нему, как отыскать и исправить неточности, появляющиеся при применении запасного счета 00.

Сперва отметим, что вспомогательный счет 00 есть служебным. Он видится лишь в бухгалтерских программах и рекомендован для введения начальных остатков в программу.

В то время, когда необходимо ввести начальные остатки в программу? Таких случаев всего три:

- организация новая и нужно ввести первые проводки по учету;

- организация уже трудится, но бухгалтерский учет ведется вручную (либо в второй автоматизированной программе);

- организация уже трудится, но бухгалтерский учет не велся и остатки по квитанциям малоизвестны (учет необходимо вернуть).

В первом случае применять счет 00 не требуется. Для введения всех остатков употребляются простые корреспонденции по квитанциям бухгалтерского учета. А вот в остальных случаях потребуется применять корреспонденции с запасным счетом.

Балансовый счет 00 «Вспомогательный счет» есть энергично-пассивным. Основанием для применения этого счета, как и для других балансовых квитанций, есть принцип двойной записи. Другими словами при вводе остатков по балансовым квитанциям в автоматизированную программу в обязательном порядке должна быть составлена проводка по двум квитанциям.

Сформулируем главные правила применения счета 00:

- в случае если счет, по которому вводятся начальные остатки деятельный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и напротив;

- в случае если же счет, по которому вводятся остатки энергично-пассивный, то записать остаток по нему возможно по дебету либо по кредиту в корреспонденции со запасным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. К примеру, в случае если нужно начать работу с 1 января 2014 года, то нач

альные остатки направляться вводить на 31.12.2013 года;

- остатки по квитанциям в корреспонденции со счетом 00 необходимо вводить в разрезе аналитических счётов и субсчетов;

- по итогам ввода начальных остатков нужно организовать оборотно-сальдовую ведомость.

- организация новая и необходимо ввести первые проводки по учету;

- организация уже работает, но бухучет ведется вручную (или в другой автоматизированной программе);

- организация уже работает, но бухучет не велся и остатки по счетам неизвестны (учет нужно восстановить).

Правильность заполнения оборотно-сальдовой ведомости возможно проверить, в случае если сверить сумму остатков по всем квитанциям (с 01 по 99) и по запасному счету 00. Они в обязательном порядке должны быть равны.

Определяем цена обязательств и активов

Дабы верно организовать остатки по квитанциям бухучёта нужно совершить опись обязательств и имущества на дату формирования начальных остатков.

Оценку уставного капитала осуществляем на базе учредительных документов и отражаем сумму по счету 80 «Уставный капитал». Вклады соучредителей (финансовыми средствами, главными средствами, материалами и т.д.) восстанавливаем на базе соответствующих документов и отражаем на квитанциях 01 «Главные средства», 50 «Касса», 10 «Материалы» и без того потом.

Счет 00 употребляется лишь в бухгалтерских программах автоматизированного учета и рекомендован для введения начальных остатков в программу.

На основании банковских вы

писок и данных кассовой книги возможно выяснить остаток денежных средств в банках (входящее сальдо по квитанциям 51 «Расчётные и» Валютные 52 «счета «) и кассе организации (входящее сальдо по счету 50 «Касса»). В случае если у организации пара расчетных квитанций, то остатки по банковским выпискам нужно сложить.

Показатели по квитанциям кредитов и займов 66 «займы и Краткосрочные кредиты», 67 «займы и Долгосрочные кредиты» возможно подтвердить, в случае если совершить сверку расчетов с кредиторами и дебиторами. Наряду с этим необходимо выяснить эти, как по сумме главного долга, так и по сумме процентов начисленных на конец 2013 года.

Значения остатков на конец дня 31 декабря 2013 года и на начало дня 1 января 2014 года совпадают.

Посредством актов сверок восстанавливается информация о состоянии расчетов с агентами. По каждому агенту формируется дебиторская и задолженность по кредиту (остатки по квитанциям 60 «Расчеты с подрядчиками и поставщиками», 62 «Расчеты с заказчиками и покупателями», 76 «Расчеты с кредиторами и разными дебиторами»).

А вот список документов, при помощи которых возможно будет выяснить величину дебиторской и задолженности по кредиту:

Особенное внимание направляться выделить незавершенным капитальным вложениям. Для создания остатков по счету 08 «Вложения во внеоборотные активы» направляться поднять все документы, которые связаны с незавершенными капитальными вложениями, суммировать все затраты и оценить любой незаконченный объект. Их цена возможно выяснить по первичным документам.

В случае если, к примеру, строительство объекта было поручено подрядчику, нужны – соглашение подряда, акты выполненных работ, платежные поручения по оплате их стоимости. В случае если же строительство осуществлялось сомостоятельно, то потребуются сметы, кассовые чеки, платежные ведомости, накладные на отпуск и приобретение материалов.

Опись нужна для оценки цены запасов (счет 10 «Материалы»), незавершенного производства (счет 20 «Главное производство»), готовой продукции (счет 43 «Готовая продукция») и других активов, имеющих не только стоимостную, но и количественную оценку по состоянию на 1 января 2014 года.

Остатки по материально-производственным запасам имеют собственные особенности. Так как необходимо сперва подсчитать количество сырья, товаров и материалов, а после этого полученный итог нужно оценить в стоимостном выражении. В ситуации, в то время, когда у компании хранится пара однородных групп товаров, возможно применять оценку по средней себестоимости. А вдруг в организации громадная

номенклатура разнообразных сокровищ, предлагаем для их оценки применять способ ФИФО. Отметим, что при таком способе переданные в производство сырье и материалы, и отгруженные товары оцениваются по цене первых по времени приобретения. Соответственно, остатки МПЗ должны оцениваться по цене последних купленных партий.

Обратите внимание: способ, который вы используете должен быть закреплен в учетной политике организации.

Чтобы применять способ ФИФО, необходимо: подсчитать количество товара либо материалов определенного вида, забрать последнюю по дате товарную накладную, по которой данный вид приобретался.

В случае если количество ТМЦ меньше чем количество купленных по накладной либо соответствует ей, то остатки возможно оценить по упомянутой в ней стоимости.

А вдруг в последний раз куплено было меньше, чем имеется в наличии, то необходимо кроме этого забрать данные из прошлой накладной.

В случае если употребляется способ по средней себестоимости, то потребуется остатки по накладным сложить в стоимостном и количественном выражении, отыскать среднюю цена единицы и подсчитать цена ТМЦ.

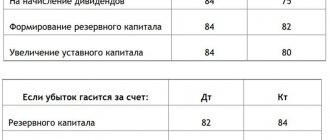

По окончании того, как все остатки будут разнесены по квитанциям, необходимо посчитать дебетовый и кредитовый оборот по запасному счету 00, отличие между ними направляться отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Эта процедура есть необходимой.

В случае если сумма по кредиту счета 00 больше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 00 КРЕДИТ 84

– отражена нераспределенная прибыль организации по состоянию на 31 декабря 2013 года;

В случае если сумма по кредиту счета 00 меньше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 84 КРЕДИТ 00

– отражен непокрытый убыток организации по состоянию на 31 декабря 2013 года.

Формируем начальные остатки по квитанциям

Разглядим пример с применением запасного счета 00, приведем документы, на основании которых осуществляются записи по квитанциям.

Дата формирования начальных остатков – 31 декабря 2013 года.

ООО «Сталкер» с 1 января 2014 года переходит на автоматизированную форму бухучёта. Инвентаризационной рабочей группой на конец 2013 года была совершена опись из-за которой была выяснена оценка обязательств и активов.

ДЕБЕТ 00 КРЕДИТ 80

– 800 000 руб. – отражена величина уставного капитала на основании устава;

– 982 374 руб. – отражен остаток денежных средств на расчетном счете на основании выписки банка;

– 32 000 руб. – отражен остаток готовой продукции на складе на основании описи описи ТМЦ;

ДЕБЕТ 41 КРЕДИТ 00

– 100 000 руб. – отражен остаток товара на складе на основании описи описи ТМЦ;

ДЕБЕТ 62 КРЕДИТ 00

– 5100 руб. – отражена дебиторская задолженность по реализованным клиентам товарам на основании акта описи расчетов с клиентами;

ДЕБЕТ 00 КРЕДИТ 60

– 41 800 руб. – отражена задолженность по кредиту по взятым от поставщика товарам на основании акта описи расчетов с поставщиками;

ДЕБЕТ 00 КРЕДИТ 70

– 83 000 руб. – отражена задолженность по кредиту перед работниками по выплате заработной плата на основании расчетной ведомости;

ДЕБЕТ 00 КРЕДИТ 69

– 27 000 руб. – отражена задолженность по кредиту перед внебюджетными фондами на основании расчета по форме № РСВ-1 и расчета по форме № 4-ФСС;

ДЕБЕТ 00 КРЕДИТ 68

– 3800 руб. – отражена задолженность перед бюджетом по сборам и налогам на основании акта сверки.

Сейчас необходимо выяснить денежный итог ООО «Сталкер» – нераспределенную прибыль либо непокрытый убыток.

Кредитовый оборот по счету 00 равен 1 461 654 рубля (287 580 + 4600 + 982 374 + 50 000 + 32 000 + 100 000 + 5100).

Дебетовый оборот по счету 00 равен 1 051 625 рублей (800 000 + 40 000 + 56 025 + 41 800 + 83 000 + 27 000 + 3800).

В этом случае денежный итог – нераспределенная прибыль, которая составит 410 029 рублей (1 461 654 – 1 051 625) и будет отражена проводкой:

ДЕБЕТ 00 КРЕДИТ 84

– 410 029 руб. – отражена нераспределенная прибыль организации.

Какие конкретно неточности появляются при вводе начальных остатков?

Неточность при вводе остатков по главным средствам

К примеру, начальная цена главного средства равна 900 000 рублей, а его амортизация образовывает 200 000 рублей.

Бухгалтеру необходимо сделать две проводки:

ДЕБЕТ 01 КРЕДИТ 00

– 900 000 руб. – отражена начальная цена главных средств;

ДЕБЕТ 00 КРЕДИТ 02

– 200 000 руб. – отражена начисленная амортизация ОС.

Неточность при вводе остатков по квитанциям учета затрат

К примеру, бухгалтеру необходимо было ввести остаток по счету 20 «Главные средства» на сумму 78 005 рублей. При вводе начальных остатков составили проводку:

ДЕБЕТ 84 КРЕДИТ 20

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Как верно? Любой счет по вводу начальных остатков обязан корреспондировать лишь со счетом 00. Бухгалтеру необходимо сделать следующую проводку:

ДЕБЕТ 20 КРЕДИТ 00

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Неточность: ввод начальных остатков закончен, а оборотно-сальдовая ведомость не «сходится»

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу.

Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

В первом случае использовать счет 00 не нужно. Для введения всех остатков используются простые корреспонденции по счетам бухучета. А вот в остальных случаях потребуется использовать корреспонденции с вспомогательным счетом.

Балансовый счет 00 «Вспомогательный счет» является активно-пассивным. Основанием для использования этого счета, как и для других балансовых счетов, является принцип двойной записи. То есть при вводе остатков по балансовым счетам в автоматизированную программу обязательно должна быть составлена проводка по двум счетам.

Сформулируем основные правила использования счета 00:

- если счет, по которому вводятся начальные остатки активный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и наоборот;

- если же счет, по которому вводятся остатки активно-пассивный, то записать остаток по нему можно по дебету или по кредиту в корреспонденции со вспомогательным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. Например, если необходимо начать работу с 1 января 2014 года, то начальные остатки следует вводить на 31.12.2013 года;

- остатки по счетам в корреспонденции со счетом 00 нужно вводить в разрезе субсчетов и аналитических счетов;

- по результатам ввода начальных остатков необходимо сформировать оборотно-сальдовую ведомость.

Правильность заполнения оборотно-сальдовой ведомости можно проверить, если сверить сумму остатков по всем счетам (с 01 по 99) и по вспомогательному счету 00. Они обязательно должны быть равны.

Расходы будущих периодов при получении лицензии на ПО

Одной из наиболее распространенных операций по счету 97 является отражение расходов будущих периодов, связанных с заключением лицензионных договоров на пользование ПО.

Рассмотрим пример: в августе 2020 ООО «Молния» был заключен лицензионный договор с АО «Компьютерный сервис». По договору ООО «Молния» получает права на пользование ПО сроком на 3 года. Стоимость договора — разовый платеж на сумму 342 500 руб.

В учете ООО» Молния» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| Перечислены средства в пользу ООО «Компьютерный сервис» в счет оплаты по лицензионному договору | 342 500 руб. | Платежное поручение | ||

| 97 | Стоимость договора учтена в составе расходов будущих периодов | 342 500 руб. | Лицензионный договор | |

| 012 | ПО учтена на забалансовом счете | 342 500 руб. | Лицензионный договор | |

| 20 (, 44…) | 97 | Ежемесячное списание расходов на пользование ПО (342 500 руб. / 36 мес.) | 9 514 руб. | Лицензионный договор |