Специфика отражения издержек

Для начала следует отметить, что под данной категорией понимаются средства, выделяемые для налаживания связи между производителем и потребителем. Эта статья издержек по своему содержанию относится к числу текущих затрат. Выделение этих ресурсов имеет место быть ежегодно, и их авансирование также происходит ежегодно.

Если руководителю организации удастся повысить эффективность этих издержек, то это даст ему возможность получить большую прибыль и направить ее на улучшение материально – технической базы, что приведет к росту качества реализуемых товаров и, соответственно, увеличению прибыли в будущем.

Если попытаться дать классификацию обозначенной категории затрат, то это можно сделать следующим образом:

По экономическому наполнению:

- материальные расходы;

- средства, выделяемые на оплату труда персонала;

- начисление износа ОС и НМА;

- прочие издержки.

По отраслям коммерческой деятельности:

- затраты на реализацию продукции розничной торговли;

- средства, выделяемые для обеспечения продаж продукции оптовой торговли;

- издержки на реализацию продуктов сельскохозяйственного производства.

Принимая во внимание такой критерий, как качество торгового сервиса, следует выделить:

- связанные с повышением качества торгового сервиса;

- несвязанные с ним.

Пример использования 44 счета «Расходы на продажу»

ООО «Антик», занимающееся торговлей, за октябрь 2020 года отразило следующие операции:

- оплата труда — 209 000 руб.;

- взносы на страхование — 62 700 руб.;

- расходы на канцтовары — 11 000 руб.;

- амортизация ОС — 19 000 руб.;

- услуги сторонних организаций — 38 000 руб.;

- затраты на перевозку продукции — 42 000 руб.;

- выручка от реализации — 849 600 руб., вкл. НДС 129 600 руб.;

- себестоимость проданных товаров — 415 000 руб.;

- остаток товара на складе — 113 000 руб.

Роль 44 счета в бухгалтерском учете

44 позиция в Плане счетов является активной и призвана отражать сведения об издержках, понесенных организацией при реализации товаров либо услуг.

Таким образом, имеющие место быть расходы аккумулируются по дебетовой части счета, их выбытие – по кредитовой.

В предприятиях, занимающихся коммерческой деятельностью, на данном счете ведется учет таких затрат, как:

- траты на транспортировку товара;

- на оплату;

- арендные платежи;

- средства, выделяемые на содержание торговых помещений и инвентаря;

- на рекламную компанию;

- представительские затраты.

Указанный счет вполне может активно использоваться и не торговыми организациями. В данном случае по нему отражаются следующие статьи затрат:

- средства, выделяемые на погрузку и доставку продукции;

- ресурсы, выделяемые на содержание товара в складских помещениях;

- расходы, связанные с упаковкой продукта;

- на рекламную компанию;

- комиссионные сборы и отчисления.

Аналитика по данному счету ведется по каждому виду и статье расходов.

1С Бухгалтерия — учет хозяйственных операций в деталях!

подписаться на обновления в блоге через e-mail

Здравствуйте дорогие читатели блога blog-buh.В двух прошлых статьях (в этой и этой) я начал рассматривать особенности настройки закрытия счетов затрат (20, 23, 25, 26) в программе 1С Бухгалтерия предприятия редакции 3.0. В сегодняшней статье я расскажу про ещё один затратный счет – 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», и конечно не только про сам счет, но и про регламентную операцию закрытия месяца «Закрытие счета 44 “Издержки обращения”».

В рамках статьи я немного коснусь вопроса: в каких вообще случаях следует использовать 44 счет в бухгалтерском учете, а также поговорим о счетах, на которых отражается себестоимость: 90.02 «Себестоимость продаж» и 90.07 «Расходы на продажу». Ну и по традиции рассмотрим наглядный пример по этой теме.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

- Часть 2: «Закрытие счетов 20, 23, 25, 26» проводки: подробный разбор «Закрытия месяца» в 1С БУХ 3.0

- Часть 1: «Закрытие счетов 20, 23, 25, 26» проводки: подробный разбор «Закрытия месяца» в 1С БУХ 3.0;

- «Корректировка стоимости номенклатуры»;

- «Переоценка валютных средств»;

- «Расчет торговой наценки»;

- «Признание расходов на приобретение ОС для УСН»;

- «Списание дополнительных расходов для УСН»;

- «Расчет долей списания косвенных расходов»;

- «Расчет транспортного налога»;

- «Расчет земельного налога»;

- «Расчет налога на имущество»;

- «Списание расходов будущих периодов»;

- «Погашение стоимости спецодежды и спецоснастки»;

- Учет амортизации основных средств;

- Исключение НЗП из состава материальных расходов для УСН;

- Способы амортизации основных средств в 1С Бухгалтерия.

Немного теории

Для начала давайте немного поговорим о самом счете 44.01 «Издержки обращения». Иногда возникает трудность (в основном у начинающих бухгалтеров) с определением того, на каком счете отражать затраты организации на 44 или на 20-х счетах. В принципе если открыть план счетов в программе 1С и посмотреть полное название счета 44, то станет понятно в каких случаях применяется счет 44.01 – «Издержки обращения в организациях, осуществляющих торговую деятельность».

Также существует и официальны документ «Приказ Минфина № 94н», где довольно подробно описывается для каких целей предназначен этот счет. Я приведу небольшой отрывок:

«Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.»

Отсюда можно сделать вывод, что организации, которые занимаются торговой деятельностью, должны отражать свои расходы именно на счете 44.01, а не 20-е счета. Кстати в этом же приказе Вы можете ознакомиться и с назначением 20-х счетов и многих других. Кратко отмечу тот факт, что счета 20, 23, 25 и 26 используются для отражения затрат в производственных организациях, т.е. там, где есть производство.

Отражение затрат на счете 44.01

Теперь давайте рассмотрим небольшой пример, в котором торговая организация (ООО «Сделай сам») покупает у поставщика (ООО «Поставщик») большую партию товара и реализует часть этого товара своему клиенту-покупателю (ИП Плотник В.М.).

Итак, 15 марта была произведена закупка у поставщика 300 шт. товара на общую сумму 300 000 руб.

Поставщик доставил этот товар и расходы на доставку (20 000 руб.) были отражены отдельным документом «Поступление товаров и услуг» на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Этот расход также имел место в месяце Марте.

| Далее часть товара реализуется. Происходит реализация товара на сумму 50 000 руб. также в марте. Отражается этот факт документом «Реализация товаров и услуг. При этом обратите внимание, что себестоимость проданного товара отражается на счете 90.02 «Себестоимость продаж…». В отчете о прибылях и убытках это отразится в себестоимости продаж. А вот дополнительно понесенные расходы, в данном примере это расходы на доставку, будут списываться с 44 счета на счет 90.07 «Расходы на продажу…». |

В отчете о прибылях и убытках эти расходы будут отражены в коммерческих расходах. Проводки по счету 90.07 мы увидим чуть ниже, когда рассмотрим вопрос закрытия месяца.

Регламентная операция закрытия месяца «Закрытие счета 44 «Издержки обращения»

Предположим, что в течение марта больше расходов и приходов по этому товару не было и перейдем к Закрытию месяца. При закрытии месяца Марта в числе прочих операций будет выполнена регламентная операция «Закрытие счета 44 «Издержки обращения». Давайте просмотрим движения, которые сделал этот документ в регистре бухгалтерского учета.

Сформирована проводка, где мы видим счет 90.07, о котором я говорил чуть выше. Однако теперь я хочу обратить Ваше внимание на сумму этой проводки. Со счета 44.01 списывается не вся сумма расходов на доставку (напомню, что доставка стоила 20 000 руб.), а лишь часть этой суммы, а именно 2 500 руб. Это сумма транспортно-заготовительных расходов (ТЗР), которые приходятся на реализованный в марте товар. Думаю, стоит пояснить по какой формуле происходит расчет этой суммы. Формула следующая:

Сумма реализованного в марте товара * (Сумма ТЗР на начало марта + ТЗР за март) / (Сумма остатка товара на начало марта + Товар, приобретенный в марте)

Для того чтобы узнать нужные для формулы показатели, нам достаточно сформировать оборотно-сальдовую ведомость (ОСВ) по счету 44.01 и 41.01 за март:

После того как в формулу мы подставим все значения, она примет следующий вид:

| 50 000 * (0 + 20 000) / (100 000 + 300 000) = 50 000 * 0,05 = 2 500Дополнительно стоит сказать, что на основании регламентной операции «Закрытие счета 44 «Издержки обращения» можно сформировать поясняющую Справку-расчета Транспортные расходы». Для этого достаточно нажать левой кнопкой мыши на пункт «Закрытие счета 44 …» в сервисе Закрытия месяца и выбрать соответствующую строчку в открывшемся списке. |

На этом сегодня всё.

Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей, чтобы сохранить её у себя! Также не забывайте свои вопросы и замечания оставлять в комментариях!

Ещё раз напомню, что это был материал из рубрики «Закрытие месяца», все статьи которой находятся здесь. Чтобы вовремя узнать о новых публикациях Вы можете подписаться на обновления блога через e-mail.

Возможные бухгалтерские проводки

Типовые проводки при ведении бухгалтерского учета по данной позиции выглядят следующим образом:

1) Дт 44

Кт 02- начисление износа по ОС, используемым при реализации товаров и услуг;

2) Дт 44

Кт 10 и 60 – расходы на ремонт торгового помещения;

3) Дт 44

Кт 70 – заработная плата сотрудников, обеспечивающих продажу товаров;

4) Дт 44

Кт 23 – учет издержек производства в расходах на реализацию;

5) Дт 44

Кт 10 – материалы, использованные при продаже товаров и т.д.

Закрытие счета 44

Дебетовый остаток, накопленный на счете 44 за месяц, может списываться в конце месяца на счет учета продаж как полностью, так и частично в зависимости от выбора организации, закрепленного в Учетной политикой в целях бухгалтерского учета:

Дебет счета 90 «Продажи» — Кредит счета 44

Если организация выберет частичное списание сальдо счета 44, то распределению подлежат следующие расходы:

| В каких организациях | Распределяемые расходы | Порядок распределения |

| Промышленные и иные производственные предприятия | Расходы на упаковку и транспортировку | Между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей |

| Торговые и посреднические организации | Расходы на транспортировку | Между проданным товаром и остатком товара на конец каждого месяца |

| Организации, заготавливающие и перерабатывающие сельхозпродукцию | Расходы по заготовке сельхозсырья, скота и птицы | Устанавливается организацией самостоятельно |

Под расходами на транспортировку понимаются расходы по доставке товаров или продукции на склад организации и иные места хранения, а не по доставке их покупателям. Нераспределенные суммы будут формировать дебетовое сальдо счета 44 на конец месяца.

В организациях, заготавливающих и перерабатывающих сельхозпродукцию, при распределении расходов на продажу счет 44 все равно обнуляется, поскольку сумма, не отнесенная в дебет счета 90, списывается так:

- расходы по заготовке сельхозсырья: Дебет счета 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 44;

- расходы по заготовке скота и птицы: Дебет счета 11 «Животные на выращивании и откорме» — Кредит счета 44.

«Расчеты по выделенному имуществу»

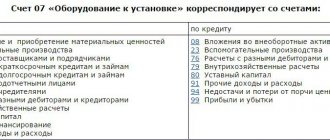

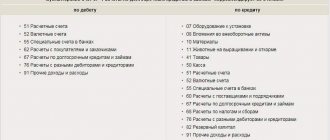

Передача материальных ценностей между основной организаций и филиалом (представительством) оформляется актом, на основании которого передающая и принимающая стороны регистрируют контировки в журналах учета операций.

Примеры типовых операций:

| Дебет | Кредит | Вид имущества |

| 79 | 01 | Основные средства |

| 02 | 79 | |

| 79 | 04 | Нематериальные активы |

| 05 | 79 | |

| 79 | 41 | Розничные товары (оптовая продукция отражается аналогично, исключая проводку по сторнированию наценки) |

| 42 | 79 | |

| 79 | 10 | Инвентарь, спецодежда числящиеся на складе |

| 012 | Малоценные предметы (до 40 000,00 руб.), списанные в расходы согласно законодательству | |

| 07, 08 | Оборудование, капитальные вложения | |

| 20 | Незавершенные изделия | |

| 41 | Готовая продукция | |

| 50, 51, 52, 55 | Денежные средства при условии открытия дополнительному офису банковского счета | |

| 62 | Письмо дебиторам об изменении порядка оплаты – права требования задолженности переданы филиалу |

В удаленных подразделениях на счет 79 «Внутрихозяйственные расчеты» проводки занесут аналогично проведенным централизованной бухгалтерией, но поменяют местами дебет с кредитом.