Для чего применяется счет 90 в бухгалтерском учете

Для получения дохода субъекты бизнеса осуществляют расходы, которые в бухучете должны учитываться согласно действующим нормам ПБУ. Для учета доходов и расходов от основных видов деятельности применяется счет 90.

Здесь обобщаются отдельно сведения по каждому виду доходов и расходов в хронологическом порядке. Основным доходом считается выручка, которая поступает в компанию от реализации продукции, товаров, работ, услуг.

На этом счете следует отражать информацию о расходах, которые уже принесли компании доход. Также здесь осуществляется учет косвенных налогов, которые включаются в цену продукции, работ, услуг. Например, НДС, акцизы, и т. д.

В конце каждого месяца путем сопоставления оборотов по счету происходит определение финансового результата. Если превышение по данному счету идет по кредиту, значит компания получила положительный результат деятельности в виде прибыли.

Внимание! Если по дебету — отрицательный, убыток. В конце года эти показатели формируют основной финансовый результат за год. Так как по завершении отчетного периода происходит списание финансового результата с данного счета, то он не должен иметь остатков.

https://youtu.be/bOktS8UkPYQ

Отражение выручки на счете 90

Что такое выручка? Это сумма средств, причитающаяся организации от покупателей или заказчиков ее работ (услуг) за проданную продукцию или произведенные услуги (работы). При поступлении денежных средств такого рода их следует отразить в кредите субсчета 90.01. Следует помнить, что на данном счете собирается информация о доходах только от основного вида деятельности. Если поступления произошли в результате прочих операций, их учитывают на счете 91.01. Как определить основной вид деятельности? Обычно эти пункты указаны в учетной политике предприятия в соответствующем разделе.

Если же в уставе организации сказано, что юридическое лицо осуществляет любую деятельность, не запрещенную действующим законодательством, то основным доходом признают те суммы, которые поступают регулярно и их размер превышает 5% от общей величины выручки, полученной в течение отчетного периода.

Какие применяются субсчета 90 счета

План счетов бухгалтерского учета предполагает открытие на счете 90 следующих субсчетов:

- 90/1 «Выручка» – на нем учитывается основной доход компании, который может быть представлен либо выручкой от реализации, арендной платой, процентами, если осуществляемые эти виды деятельности признаются основными.

- 90/2 «Расходы» – отражаются осуществленные расходы, в результате которых компания получила доходы. Например, себестоимость готовой продукции, работ, услуг.

- 90/3 «НДС» – отражается информация о начисленном (исходящем) НДС, включаемом в стоимость реализуемых товаров, работ, услуг согласно выставленных счетов-фактур.

- 90/4 «Акцизы» – отражаются сведения о начисленных акцизах на продукцию согласно действующего законодательства. Эти суммы также в качестве надбавки включаются в цену товаров.

- 90/5 «Экспортные пошлины» – используется при внешнеэкономической деятельности, для отражения включаемых в цену пошлин.

- 90/6 «Общехозяйственные расходы» – применяется, когда учетная политика организации определяет метод списания этих расходов сразу на себестоимость, без предварительного распределения их по видам осуществляемой деятельности. Здесь осуществляется фиксирование расходов на управление по оказанным услугам, выполненным работам, и реализованной продукции.

- 90/7 «Коммерческие расходы» – применяется для обобщения информации расходов на продажу по реализованным товарам, работам услуг. Данный субсчет используется в торговых организациях.

- 90/9 «Прибыль (убыток) от основного вида деятельности» – предназначен для отражения информации о формировании промежуточных финансовых результатов по осуществляемому виду деятельности. Ежемесячно или ежеквартально осуществляется сопоставления оборотов по счету 90 с целью определения промежуточных финансовых результатов.

В соответствии с особенностями осуществляемой деятельности у этого счета могут быть открыты и иные субсчета. Этот момент фиксируется в учетной политике организации.

Вам будет интересно:

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2020 году

Кроме этого, на данных субсчетах открывается аналитический учет по каждому виду производимой продукции, осуществляемых услугах, выполняемых работах.

Также аналитика может организовываться в разрезе регионов продаж либо иных направлений, которые требуются для управления организацией и своевременного принятия решений.

Важно! В конце года происходит закрытие счета 90, которое предполагает списание накопленных сумм оборотов по субсчетам счета на счет 90/9. Таким образом остаток по счету 90 на конец года будет равен нулю.

Вычисление результатов деятельности предприятия

В конце каждого месяца необходимо подсчитывать результат деятельности предприятия. Выполняется это предельно просто: кредитовые обороты по сч. 90.01 сравнивают с суммой дебетовых оборотов сч. 90.02–90.07. При положительной разнице говорят о формировании прибыли, при отрицательной – убытка. Пример проведения контировок при определении финансового результата показан в таблице:

Счет 90: проводки, составляемые в конце месяца

| Дт | Кт | Характеристика хозяйственной операции |

| 90.01 | 90.09 | Списана выручка за отчетный месяц |

| 90.09 | 90.02 | Закрыта сумма себестоимости реализованной продукции |

| 90.09 | 90.03 | Суммы НДС списаны в финансовый результат |

| 90.09 | 90.04 | Закрыта сумма акцизов |

| 90.09 | 99 | Отражена прибыль предприятия за отчетный месяц |

| 99 | 90.09 | Отражен убыток от продаж за отчетный месяц |

Получается, что каждый из субсчетов (кроме 90.09) последовательно закрывается путем списания сумм в счет 90.09. После чего образовавшееся на нем конечное значение относят к счету 99 (в дебет – убыток, в кредит – прибыль).

Все субсчета синтетического счета 90 в течение года имеют сальдо, которое с каждым месяцем возрастает. Но образование сальдо 90 счета невозможно и неправильно согласно ПБУ и типовому плану счетов.

Характеристика счета

Для формирования данных по полученным доходам, а также произведенным затратам по обычной деятельности субъекта бизнеса применяется счет 90.

Этот счет отличается от многих других тем, что у него на начало либо конец отчетного периода отсутствует сальдо. Кроме этого, счет является активно-пассивным, поскольку при промежуточном подведении итогов он может содержать как дебетовое, так и кредитовое сальдо.

На счете 90 производится учет доходов и расходов по следующим видам деятельности:

- По реализации любой готовой продукции;

- По выполненным работам и услугам различного направления;

- По покупным изделиям, которые участвуют в комплектации готовой продукции;

- Для учета работ, связанных со строительством либо монтажом;

- По услугам перевозки;

- По услугам погрузки и разгрузки;

- При сдаче в аренду своего имущества, если это является основным источником дохода;

- При передаче прав на патенты на платной основе.

По дебету счета 90 отражается весь комплекс понесенных затрат по основной деятельности. Здесь указываются суммы себестоимости, начисленных налогов и т. д. По кредиту 90 счета отражается весь объем поступившей выручки по основной деятельности.

Внимание! Закрытие счета 90 производится путем формирования суммы прибыли или убытка применяя счет 90 09, а затем ее списания на счет 99. Поскольку остатка на конец периода у этого счета быть не должно, то в балансе он не отражается.

Формирование финансового результата

Для учета текущей прибыли организации используется счет 99 «Прибыли и убытки». Он предназначен для выявления конечного финансового результата деятельности организации за текущий период (отчетный год). Записи на нем ведутся ежемесячно в течение года. На первое число нового года остатка по этому счету быть не должно.

Для формирования информации о финансовом результате в течение месяца используется система предусмотренных планом счетов синтетических счетов для учета доходов и расходов:

- Счет 90 «Продажи» (доходы и расходы по основному виду деятельности)

- Счет 91 «Прочие доходы и расходы» (прочие операционные и внереализационные доходы и расходы)

- Счет 99 «Прибыли и убытки» (для определения общей прибыли или убытка по организации)

Счет 90 «Продажи» предназначен для формирования информации о доходах и расходах по ведению обычных видов деятельности организации в течение месяца. На счете 90 «Продажи» формируется финансовый результат от экономической деятельности, составляющей основную цель создания организации. Он представляет собой разницу между выручкой от продажи и себестоимостью проданной продукции (работ, услуг).

Счет 91 «Прочие доходы и расходы» предназначен для формирования информации о прочих доходах и расходах, не являющихся основным видом деятельности. Например, расходы и доходы от продажи основных средств или материалов, курсовые разницы и т.д. На счете 91 «Прочие доходы и расходы» отражаются все операционные и внереализационные доходы и расходы (кроме чрезвычайных доходов и расходов и расходов по уплате налога на прибыль, которые отражаются на счете 99 «Прибыли и убытки»).

По окончании каждого месяца сальдо (разница) доходов и расходов со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» переносится на счет 99 «Прибыли и убытки».

На счете 99 «Прибыли и убытки» отражаются: списанный со счетов 90 и 91 прибыль или убыток, доходы и расходы, связанные с чрезвычайными ситуациями, суммы начисленного налога на прибыль. В результате на счете 99 «Прибыли и убытки» выявляется чистая прибыль организации.

При реформации бухгалтерского баланса 31 декабря календарного года сумма чистой прибыли отчетного года, сформировавшаяся по дебету счета 99 «Прибыли и убытки», переносится в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Эта запись производится заключительной проводкой декабря отчетного года таким образом, чтобы по состоянию на 1 января года, следующего за отчетным, счет 99 «Прибыли и убытки» не имел никакого сальдо. Счет 84 «Нераспределенная прибыль (непокрытый убыток)» включен в раздел «Капитал». Экономическое содержание данного счета заключается в аккумулировании еще невыплаченной в форме дивидендов (доходов) или нераспределенной прибыли, которая остается у организации в качестве внутреннего источника финансирования долговременного характера.

Схематично формирование прибыли или убытка можно представить следующим образом:

Корреспонденция счетов

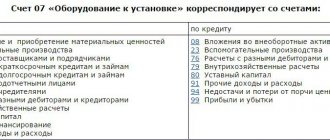

С дебета счета 90 могут составляться проводки в кредит следующих счетов:

- Счет 11 — на стоимость реализованных животных, находившихся на откорме;

- Счет 20 — на себестоимость реализованных работ, услуг;

- Счет 21 — на себестоимость реализованных на сторону полуфабрикатов;

- Счет 23 — на себестоимость работ, услуг, оказанных вспомогательным производством;

- Счет 26 — на накопленные общехозяйственные расходы в их условно-постоянной части (без распределения по видам основных производств);

- Счет 29 — на себестоимость работ, услуг, оказанных обслуживающими производствами;

- Счет 40 — на отклонение фактической себестоимость продукции над плановой;

- Счет 41 — на стоимость реализованного покупного товара;

- Счет 42 — на суммы торговой наценки;

- Счет 43 — на себестоимость реализованной собственной продукции;

- Счет 44 — на накопленную сумму расходов, связанных с реализацией товаров;

- Счет 45 — на сумму себестоимости товаров, по которым была признана выручка;

- Счет 58 — на сумму погашенных либо проданных ценных бумаг;

- Счет 68 — на размер начисленных налогов и сборов;

- Счет 79 — на суммы затрат при внутрихозяйственных расчетах;

- Счет 99 — на сумму полученной прибыли при закрытии счета 90.

Вам будет интересно:

Счет 10 в бухгалтерском учете: для чего применяется, характеристики, субсчета, проводки

С кредита счета 90 могут оформляться проводки в дебет следующих счетов:

- Счет 45 — на стоимость принятых заказчиком этапов работ;

- Счет 50 — на сумму поступившей выручки наличными за отчетный период;

- Счет 51 – на сумму поступившей выручки на расчетный счет за отчетный период;

- Счет 52 – на сумму поступившей выручки в валюте за отчетный период;

- Счет 57 – на сумму поступившей выручки по квитанциям, переводам и т.д. за отчетный период;

- Счет 62 — на сумму товара, отгруженного покупателю;

- Счет 76 — на сумму оказанных работ, услуг прочим кредиторам;

- Счет 79 – на суммы выручки при внутрихозяйственных расчетах;

- Счет 98 — при наступлении момента признания дохода, ранее отнесенного на будущие периоды;

- Счет 99 – на сумму полученного убытка при закрытии счета 90.

Закрытие счета 90

Синтетический счет 90 на конец месяца остатка иметь не должен. Поэтому в конце месяца составляются проводки по закрытию данного счета. Для этого сопоставляется дебетовый и кредитовый оборот к счету 90. Если кредитовый оборот больше дебетового, можно сказать, что по итогам месяца по обычным видам деятельности у организации прибыль:

Дебет счета 90-9 – Кредит счета 99 «Прибыли и убытки»

Если соотношение обратное, то организация закончила месяц с убытком, и счет 90 закрывается так:

Дебет счета 99 – Кредит счета 90-9

В конце года (на 31 декабря) не только выявляется финансовый результат за декабрь, но и закрываются все субсчета к счету 90. Производится так называемая реформация баланса.

Обращаем внимание, что при использовании бухгалтерских программ ежемесячное закрытие счета 90, а также реформация баланса в конце года обычно производятся автоматически.

Счет 90 в бухгалтерском учете имеет несколько функций, а главное — служит для формирования прибыли или убытка организации. Об особенностях его использования читайте в данной статье.

Бухгалтерские проводки

Рассмотрим, в каких проводках принимает участие счет 90 продажи.

Продажа продукции, работ, услуг:

| Дебет | Кредит | Описание |

| 62/1 | 90/1 | Выполнена отгрузка товара покупателю |

| 76 | 90/1 | Отражена реализация прочему дебитору |

| 90/2 | 41, 43 | Произведено списание себестоимости реализованного товара |

| 90/3 | 68 | Произведено исчисление НДС с продажи |

| 50, 51 | 62/1 | Деньги за товар перечислены покупателем |

Как закрыть счет 90 в конце года:

| Дебет | Кредит | Описание |

| 90/1 | 90/9 | Списание выручки от основной деятельности |

| 90/9 | 90/2 | Списание себестоимости по основной деятельности |

| 90/9 | 90/3 | Списание начисленных сумм НДС |

| 90/9 | 90/4 | Списание начисленных сумм акцизов |

| 90/9 | 99 | Списана полученная прибыль при закрытии счета 90 |

| 99 | 90/9 | Списан полученный убыток при закрытии счета 90 |

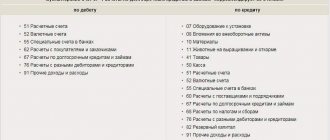

Аналитический учет по счету 90

Аналитика ведется по субсчетам, которые в конце месяца закрываются и переносят свои остатки на счет прибылей и убытков. Карточка счета 90 может иметь обороты:

- 90.1 в отношении выручки;

- 90.2, показывающий себестоимость продукции с расходами реализационного характера;

- 90.3 на суммы НДС;

- 90.4, предназначенный для учета акцизов;

- 90.5, выделенный для экспортных пошлин;

- счет 90 «Продажи» для подведения итога по своим субсчетам имеет субсчет 90.9.

Накопленные на протяжении месяца суммы по счетам 90.1 – 90.4 подлежат списанию на 90.9. Далее счет 90 обнуляется при помощи проводки с 99 счетом. Для целей аналитического учета характерно отдельное отражение каждого типа товарной позиции.

Как определить финансовый результат деятельности компании

Определение промежуточного финансового результата должно производиться по истечении каждого месяца или иного периода, закрепленного в учетной политике. Например, малым предприятиям эту операцию разрешено выполнять один раз за квартал, либо вообще один раз за год.

В этот момент должно производиться сопоставление оборотов по субсчетам счета 90. Финансовый результат определяется как разница между дебетовым и кредитовым оборотом за выбранный период и списывается на счет прибылей и убытков 99, при этом такая операция будет затрагивать только счет 90/9. Остатки по остальным субсчетам будут сохраняться до конца года, когда будет производиться итоговое определение результата.

Внимание! То есть, финансовый результат определяется путем вычитания из суммы выручки по счету 90/1 сумм, накопленных на субсчетах затрат 90/2-90/5.

Если по итогам вычислений получилось положительное значение, то будет свидетельствовать о получении прибыли за отчетный месяц. Если же результат отрицательный, это указывает на получение убытка от деятельности. После этого оформляется определение промежуточного результата при помощи проводки — Д 90/9 К 99 в случае прибыли, и Д 99 К 90/9 в случае убытка.

Субсчета 90 счета, за исключением 90/9, в течение года накапливают суммы выручки и произведенных затрат, а также суммы налогов. По завершении года итоговый результат по каждому из них списывается на субсчет 90/9 одной суммой. Поскольку в течение года с него списывались суммы финансового результата, при правильном закрытии остатка по счету 90 быть не должно.

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.