Начиная с релиза 2.0.37 в программе «1С:Бухгалтерия 8» автоматизирован процесс создания резервов по сомнительным долгам в соответствии с п.70 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (утвержден приказом Минфина от 29.07.1998 г. № 34н, в ред. Приказа Минфина РФ от 24.12.2010 г. № 186н) и ст.266 НК РФ. Согласно абз.1 п.70 «Положения по ведению бухгалтерского учета», все организации обязаны вести учет резервов по сомнительным долгам.

В настройках параметров учета на закладке «Расчеты с контрагентами» можно установить срок оплаты, начиная с которого в программе будет вестись отсчет срока задолженности. Если с каким-либо покупателем в договоре указан иной срок оплаты, то непосредственно в договоре с этим контрагентом можно указать другой период, начиная с которого долг будет считаться просроченным. Эти настройки действуют для всех организаций, по которым ведется учет в информационной базе. Но эти настройки начинают действовать, только в том случае, если в учетной политике на закладке «Расчеты с контрагентами» установлен флаг необходимости учета резервов по сомнительным долгам для бухгалтерского и/или налогового учета.

Если в организации применяется ПБУ 18/02 и учет резервов ведется только в бухгалтерском учете (или только в налоговом), то будут возникать постоянные разницы. Если резервы начисляются и в бухгалтерском и в налоговом учете, то и в этом случае не всегда удастся избежать разниц. Т.к. для целей начисления налога на прибыль расходы на создание резервов не должны превышать 10% от выручки текущего налогового периода, для бухгалтерского учета такого ограничения нет.

Если срок возникновения задолженности (количество дней после отгрузки плюс количество дней из параметров учета или договора контрагента) превышает 45 календарных дней, то при закрытии месяца регламентной операцией «Расчет резервов по сомнительным долгам» будет начислен резерв в размере 50% от суммы остатка по дебету счетов 62 и 76.06. Если же срок превышает 90 дней, то резерв будет составлять 100%. При чем, для не рублевой задолженности резерв при необходимости можно сформировать операцией вручную.

Если вся задолженность или ее часть была погашена контрагентом, то при закрытии месяца будут признаны прочие доходы в виде восстановленных резервов.

Проверить, как в программе были рассчитаны резервы можно с помощью справки-расчета «Резерв по сомнительным долгам», которую можно использовать и для целей бухгалтерского, и для целей налогового учета, по кнопке «Настройка» выбрав необходимый режим отображения данных

Рассмотрим, какие необходимы проводки для учета резервов и какими документами в программе «1С:Бухгалтерия предприятия» они формируются:

Резервирование сумм сомнительных долгов

Дт 91.02 (прочие внереализационные доходы (расходы) Кт 63 (Контрагенты, Договоры, Документы расчетов)

Проводка формируется автоматически в конце месяца регламентным документом «Расчет резервов по сомнительным долгам».

Резерв создается по каждому договору контрагента. Программа анализирует развернутое по документам расчетов сальдо по дебету счетов 62 и 76.06. При этом если по одному договору с контрагентом числится аванс, а по другому договору с этим же контрагентом есть задолженность, превышающая 45 дней, то резерв будет начислен. В случае, если сумма резерва в бухгалтерском учете будет отличаться от налогово учета, автоматически будет учтена постоянная разница.

Если Вы вели учет резервов, еще до обновления на релиз 2.0.37, то в этом случае на счете 63 суммы резервов были отнесены без разбивки по расчетным документам (т.е. по документам реализации).

Поэтому, после обновления с предыдущих релизов, необходимо создать новую учетную политику, начиная с месяца обновления, в которой нужно установить автоматический учет резервов. Далее необходимо распределить общую сумму резервов на конкретный документ реализации, для этого необходимо ввести документ «Операция (бухгалтерский и налоговый учет)». Кт 63 указанием субконто «Документы расчетов с контрагентом» Дт 63 без указания этого субконто.

Восстановление резерва

Дт 63 (Контрагенты, Договоры, Документы расчетов) Кт 91.01 «Прочие внереализационные доходы (расходы)»

Проводка формируется автоматически в конце месяца регламентным документом «Расчет резервов по сомнительным долгам».

Если контрагент погасил часть своей задолженности, то необходимо уменьшить сумму созданного резерва в оплаченной части долга.

Перенос резерва на следующий год

Дт 63 (Контрагенты, Договоры, Документы расчетов) Кт 91.01 «Прочие внереализационные доходы (расходы)»

Дт 91.02 «Прочие внереализационные доходы (расходы)» Кт 63 (Контрагенты, Договоры, Документы расчетов)

Проводка формируется автоматически в конце года регламентным документом «Расчет резервов по сомнительным долгам».

Если до конца года, следующего за годом создания резерва по сомнительным долгам, резерв не был использован, то для целей бухгалтерского учета неизрасходованные суммы резерва, созданного в прошлом году, присоединяются к финансовому результату (п.70 Положения по ведению бухгалтерского учета и отчетности).

При этом сразу после присоединения резерва к финансовому результату необходимо вновь создать резерв по сомнительным долгам (письмо Минфина РФ от 12.07.2004г. № 03-03-05/3/55). Это относится только к бухгалтерскому учету, в налоговом учете будет возникать постоянная разница.

При закрытии первого месяца отчетного года сумма вновь создаваемого резерва для целей начисления налога на прибыль корректируется на сумму остатка резерва предыдущего налогового периода:

- если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, то разница включается во внереализационные расходы в текущем отчетном налоговом периоде;

- если сумма вновь создаваемого резерва для целей налогового учета (не более 10% от выручки текущего налогового периода) меньше, чем сумма остатка резерва предыдущего налогового периода, то разница включается во внереализационные доходы.

Списание дебиторской задолженности за счет резерва по тем или иным основаниям

Дт 63 (Контрагенты, Договоры, Документы расчетов) Кт 62 (76.06) (Контрагенты, Договоры, Документы расчетов)

Списание производится документом «Корректировка долга» с видом операции «Списание задолженности».

Учет резервов по сомнительным долгам в программе «1С:Бухгалтерия 8»

Документ может быть заполнен автоматически по кнопке «Заполнить» на закладке «Дебиторская задолженность». На закладке «Счета расчетов» указать счет списания 63 и заполнить соответствующие субконто.

В том случае, если сумма списания задолженности за счет резерва в бухгалтерском учет не совпадает с налоговым учетом, необходимо будет в проводках скорректировать сумму списания.

Для этого в результате проведения документа «Корректировка долга» нужно установить флаг «Ручная корректировка» в проводке Дт 63 Кт 62.01 по налоговому учету установить сумму покрытую резервом, а остаток по по дебету отнести в постоянные разницы, а по кредиту во временные.

Для того, чтобы программа корректно расчитала налог на прибыль обязательно должно выполняться условие БУ=НУ+ПР+ВР.

Остаток задолженности, не покрытый резервом в налоговом учете должен списываться на счет 91.02 «Списание дебиторской (кредиторской) задолженности. Соответственно по дебету будет возникать отрицательная постоянная разница, а по кредиту отрицательная временная разница.

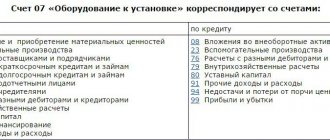

Кроме этого списанная задолженность, по которой истек срок исковой давности (прошло более трех лет с момента возникновения задолженности) должна еще в течение пяти лет числиться по дебету забалансового счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Если в течение пяти лет дебитор произведет оплату, то суммы поступлений отразятся по кредиту счета 007, а оплата в бухгалтерском и налоговом учете должна быть отражена:

Дт 50 (51) Кт 91.02 «Прочие внереализационные доходы ( расходы)»

Если же в течение пяти лет оплата так и не поступила, то счет 007 закрывается «Операцией бухгалтерский (налоговый) учет» на всю сумму задолженности.

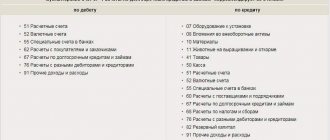

Сч. 63 «Резервы по сомнительным долгам» предназначен для обобщения информации о резервах по сомнительным долгам, созданных в организации.

Налоговое законодательство устанавливает для российских компаний возможность формировать резервы по сомнительным долгам. Для организации бухгалтерского учета этих источников финансирования в плане счетов утвержден сч.

Счет 63 списание за счет резерва если налоговом учете не создается

Пример.

Особенности создания резерва по сомнительным долгам в бухгалтерском и налоговом учете значительно отличаются, поскольку у этих типов учета различные цели. Сравним правила, характерные для бухгалтерского и налогового учета относительно резерва.

- Обязательность создания. В бухгалтерии такой резерв обязателен, поскольку этого требует абз. 1 п. 7 Положения о бухучете. Если организация применяет для налогового учета метод начисления, то бухгалтер сам решает, создавать ли для налогового учета такой резерв или нет (это право отражено в п. 3 ст. 266 НК РФ).

- Характеристика отчислений. Бухгалтерский учет определяет резервные отчисления как «прочие расходы», а для налогового учета их надо учитывать среди внереализационных расходов.

- Трактовка сомнительности долга. Для бухгалтерского учета к компенсации резервом подходит любая не погашенная в срок или полностью задолженность, а для налогового таковой может быть признана только просрочка по оплате товаров, услуг, работ.

- Определение размера отчислений. Для бухучета приоритет установления размера остается за бухгалтером (с принятием во внимание особенностей долга), а при налоговом учете размеры четко определены НК РФ.

- Общий размер резервного фонда. В бухучете он не ограничен, а в налоговом учете не может быть больше одной десятой от выручки.

В налоговом учете отражать сомнительные задолженности и резерв по ним не обязательно. Но если бухгалтерия сочтет нужным это делать, это право обеспечивается и регламентируется ст. 266 НК РФ.

При налогообложении определение сомнительной и безнадежной задолженности ничем не отличается от бухгалтерских целей. Подробную разницу мы рассматривали выше. Отличается сама процедура создания и изменения в резерве по таким задолженностям:

- если срок задолженности превышает 3 месяца, то сумма резерва будет полностью эквивалентна сумме долга;

- если время оплаты долга просрочено на период от 45 до 90 дней, в резерв можно внести только половину суммы;

- до 45-дневной просрочки долга вносить изменения в резерв не разрешается.

По каждой сомнительной задолженности должен постоянно вестись аналитический учет для оперативной реакции в случае изменения финансовой ситуации должника.

ОБРАТИТЕ ВНИМАНИЕ! В налоговом учете резерв по сомнительным долгам правомерно применять исключительно на покрытие убытков по списанным безнадежным задолженностям.

Счет 63 в бухгалтерском учете

63 под названием «Резервы по сомнительным долгам».

Сомнительным долгом признается задолженность контрагентов, которая не погашена в установленные договором сроки и не обеспечена необходимыми финансовыми гарантиями. Основополагающим фактором, влияющим на создание в компании фонда, является наличие сомнительного к взысканию дебиторского долга.

Внимание! Сотрудники ФНС устанавливают необходимость периодически проводить инвентаризацию дебиторской задолженности с целью своевременного обнаружения неплатежеспособных дебиторов.

В ситуации, когда в ходе ревизии выявлен сомнительный к получению долг контрагента, руководитель должен издать приказ о создании фонда, который станет финансовым балластом в случае финансовой несостоятельности партнера.

Счет 63 в бухгалтерском учете является пассивным, соответственно, увеличение величины ресурса производится по кредиту этого счета. Дебет данного счета задействован, когда средствами созданного фонда осуществляется покрытие безнадежных к получению долгов контрагентов.

Проводки по счету 63 с примером учета с начислением ОНА

Наиболее типичные проводки по счету 63 — Резерв по сомнительным долгам:

| Дебет | Кредит | Содержание операции |

| 91.2 | 63 | Принято решение о формировании резерва по сомнительным долгам |

| 63 | 60, 62, 76, 58.3 | Списан безнадежный долг поставщика / покупателя / прочего дебитора / заемщика за счет резерва |

| 63 | 91.1 | Восстановлена сумма резерва |

Пример учета с начислением ОНА

Условия:

Подпишитесь на рассылку

Читайте нас в Яндекс.Дзен Читайте нас в Telegram

03.06.2017 продавец отгрузил партию товара согласно договору поставки на сумму 158 000 руб. Оплата от покупателя должна поступить в течение 25 дней после отгрузки. 03.07.2017 поступила частичная оплата в размере 65 000 руб. До конца года оставшийся долг так и не был погашен.

Расчеты:

158 000 × 20% = 31 600 — ОНА при создании резерва

65 000 × 20% = 13 000 — ОНА к восстановлению с частичной оплаты

| Дебет | Кредит | Сумма | Содержание операции |

| 91.2 | 63 | 158 000 | Отражено создание резерва по сомнительной задолженности |

| 09 | 68.2 | 31 600 | Учтен ОНА |

| 51 | 62 | 65 000 | Поступила частичная оплата |

| 63 | 91.1 | 65 000 | Восстановлена часть резерва |

| 68.2 | 09 | 13 000 | Восстановлена часть ОНА |

Порядок формирования резерва

В первую очередь, правомерность формирования фонда должна быть подкреплена результатами проведенной инвентаризации состояния дебиторских долгов. Все нюансы, в решении которых государством установлена самостоятельность компании, должны быть отражены в ее учетной политике.

В связи с тем, что обязательного требования формировать источник обеспечения маловероятных к взысканию долгов в налоговом учете, в отличие от бухгалтерского, не устанавливается, каждая компания имеет право принять решение о создании такого ресурса и уменьшить тем самым величину налога на прибыль.

Внимание! Руководство организации должно максимально ответственно отнестись к формированию фонда для покрытия долгов дебиторов, так как сотрудники ФНС тщательно проверяют все аспекты деятельности российских компаний, которые снижают размер налога на прибыль к уплате в бюджет.

Типовые операции с примерами

На практике по данному счету осуществляется несколько типовых операций, рассмотрим их.

- Дт 92-1 Кт 63. Речь идет о том, что произошло формирование резерва по сомнительным долговым обязательствам. В качестве основного подтверждающего документа выступает учетная политика организации.

- Дт 63 Кт 91-1. В этой записи говорится о том, что произошло сокращение величины резерва на сумму задолженности, которая была погашена. Для подтверждения данной операции используется специальная бухгалтерская справка-расчет.

- Дт 63 Кт 62. Списание безнадежного дебиторского долга за счет использования возможностей резервного фонда. Для подтверждения используется специальная выписка из ЕГРЮЛ. Данная операция должна быть записана на правильную сумму во избежание путаницы и ошибочных сведений в документах.

- Дт 91-2 Кт 63. Предполагается, что произошло формирование суммы резерва под сомнительные долги за счет раздела прочих расходов.

- Дт 63 Кт 76-2. Эта проводка подразумевает, что произошло списание величины резерва в связи с удовлетворением претензии.

Таким образом, счет 63 играет важную роль во всей бухгалтерской деятельности и учетном процессе. Важно строго соблюдать нормы и особенности его учета в целях сохранения высокого качества деятельности предприятия.

Перенос на следующий год

Ст. 266 НК РФ определено, что суммы резерва, которые не использованы полностью в течение налогового периода могут быть перенесены на следующий год. При этом если в организации создается новый источник, то его сумму следует скорректировать на величину уже имеющегося в компании источника покрытия сомнительных долгов дебиторов.

Обоснованно это делать в том случае, если вероятности погашения долга контрагентом в ближайшее время не существует. Если же от партнера все-таки поступает сигнал об улучшении финансового состояния и скором погашении долга, величину резерва следует восстановить с отнесением к прочим доходам.

Порядок бухгалтерского учета

В бухгалтерской отчетной документации образовавшуюся дебиторскую задолженность следует показывать за вычетом резерва, который по ней сформировался. Информационные сведения о резерве необходимо раскрыть в пояснениях. В этой ситуации есть несколько ключевых вариантов развития событий:

- восстановление в процессе погашения задолженности (при этом происходит включение суммы в состав прочих доходов и отражение на счете 91);

- восстановление в связи с отсутствием оплаты со стороны покупателя по итогам годового периода, который следует за временем создания резерва;

- использование, т.е. списание за счет резерва безнадежной задолженности дебиторского плана.

В отчетности отражение сомнительных долгов может происходить по строкам 1230 или 2350 баланса.

Основные проводки в бухгалтерском учете по использованию счета 63

- В компании по результатам проведенной инвентаризации сформирован фонд для покрытия долгов с низкой вероятностью взыскания:

- Задолженность контрагента, которая ранее являлась маловероятной к получению, перешла в категорию безнадежной, и списана средствами имеющегося фонда:

- Выставленная контрагенту претензия о нарушениях в исполнении договорных обязательств, списана средствами созданного источника покрытия долга:

- Неизрасходованная сумма резерва отнесена к прочим доходам организации:

Виктор Степанов, 2017-04-02

Основные субсчета

В практике предпринимательства приходится бывать и в роли кредитора, и в роли заёмщика.

В первом случае случаются ситуации, когда партнеры по той или иной причине не погашают задолженность вовремя либо вообще не выполняют свои финансовые обязательства.

Однако, такие ситуации с финансами все равно должны достоверно отражаться в бухгалтерском и финансовом учете организации. Для этой цели и создается специальный резерв.

Рассмотрим принципы формирования такого типа резерва, способы его учета, бухгалтерские проводки, сопровождающие этот процесс, а также нюансы списания.

Для достоверного финансового отражения дебиторской задолженности организации в бухгалтерских документах создается так называемый резерв по сомнительным долгам.Чтобы дать определение этому понятию, сначала нужно разобраться, что такое сомнительная задолженность.

Сомнительной признается дебиторская задолженность перед фирмой, которая вряд ли будет погашена в полном объеме, о чем говорят такие факторы:

- нарушение партнером сроков внесения денег по задолженности;

- получение данных о серьезных финансовых затруднениях у партнера-должника;

- отсутствие каких-либо дополнительных гарантий (залога, задатка, поручительства, банковской гарантии, удержания какого-либо имущества контрагента и пр.)

К СВЕДЕНИЮ! Сомнительной может стать задолженность, отраженная по дебету любых бухгалтерских счетов, в том числе и 60, 62, 72, а также выданная как заем по субсчету 58-3.

Выявляется сомнительная задолженность по итогам инвентаризации расчетных счетов:

- по займам;

- по реализованным товарам и/или услугам;

- по оплате за выполненные работы;

- в некоторых случаях – за выданный поставщикам аванс.

Чтобы корректно отразить такой тип задолженности в балансе, создается особый тип резерва, который призван служить оценочным значением для бухучета. Это значит, что сумму задолженности в балансе нужно отражать, вычитая из нее средства, отнесенные в резерв. В содержании расходов или доходов необходимо обязательно отображать:

- создание такого резерва;

- его возрастание;

- уменьшение средств.

ОБРАТИТЕ ВНИМАНИЕ! Созданный по сомнительным долгам резерв входит в состав расходов, на которые вычитаются при налогообложении, поэтому организациям финансово выгодно с точки зрения налогового учета формировать и учитывать резерв.

Планом счетов предусмотрено право субъектов бизнеса открывать субсчета к сч. 63. Налоговым правом закреплена возможность компании вести аналитический учет по каждому отдельному источнику финансирования. Таким образом, количество открытых субсчетов к счету будет совпадать с количеством сомнительных дебиторов организации.

- В компании по результатам проведенной инвентаризации сформирован фонд для покрытия долгов с низкой вероятностью взыскания:

- Задолженность контрагента, которая ранее являлась маловероятной к получению, перешла в категорию безнадежной, и списана средствами имеющегося фонда:

- Выставленная контрагенту претензия о нарушениях в исполнении договорных обязательств, списана средствами созданного источника покрытия долга:

- Неизрасходованная сумма резерва отнесена к прочим доходам организации:

Виктор Степанов, 2017-04-02

Рассмотрим, какими бухгалтерскими записями на счете 63 следует оформить операции с фондом, созданным для покрытия долгов дебиторов.

- Решением руководителя в компании формируется резерв для покрытия долгов маловероятных к получению:

- Величина созданного резерва списана для покрытия сомнительного долга покупателя:

- Сумма резерва зачтена в погашение долга прочих дебиторов:

- На основании бухгалтерской справки по итогам отчетного периода неизрасходованная величина резерва учтена в составе прочих доходов компании:

| Дебет | Кредит | Содержание операции |

| 91.2 | 63 | Принято решение о формировании резерва по сомнительным долгам |

| 63 | 60, 62, 76, 58.3 | Списан безнадежный долг поставщика / покупателя / прочего дебитора / заемщика за счет резерва |

| 63 | 91.1 | Восстановлена сумма резерва |

Бухгалтерские проводки

Типовыми проводками для 76 спецсчета будут:

- Дт 01 Кт 76 Списание приобретенных ОС в счета кредиторской задолженности;

- Дт 51 Кт 76 Поступление денег от поставщиков на расчетные счета;

- Дт 10 Кт 76 Списание расходных материалов в кредиторской задолженности;

- Дт 76 Кт 20 Снижение количества незавершенных ОС за счет средств дебиторов;

- Дт 76 Кт 50 Произведение оплаты наличными кредиторам через кассу организации.

Важно! Проводки на 76 бух счете подразделяются на различные типы, среди которых страхование имущества и ценностей, страхование личности и сотрудников, отражение расчетов по претензиям, учет полученных дивидендов и др. Это помогает еще лучше структурировать данные.

Анализ балансового спецсчета 76 можно провести по его карточке или по ОСВ

Таким образом, счет 76 в бухгалтерии — это регистр, отображающий обобщенные данные по расчетным операциям с дебиторами и кредиторами, не относящимся к группам в спец счетах 60-75. Счет 76АВ используется для получения претензий и страховых сумм по дебет/кредит задолженностям. Его аналитика проводится аналогично других бухсчетов на основе ОСВ и специальных аналитических карточек счета.