Внутреннее перемещение основных средств – документооборот

Всего Постановлением N 7 утверждено 14 форм первичных документов, среди которых Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2).

Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету основных средств форма N ОС-2 применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и так далее) в другое. Выписывается накладная структурным подразделением, которое передает основное средство, то есть является сдатчиком.

Составляется три экземпляра накладной: первый экземпляр передается в бухгалтерию организации, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств подразделения-сдатчика, а третий экземпляр предназначен для подразделения, получающего основное средство. Каждый из трех экземпляров должен быть подписан ответственными лицами подразделения-сдатчика и подразделения-получателя.

Единицей бухгалтерского учета основных средств, как вы знаете, является инвентарный объект. В соответствии с п. 11 Методических указаний N 91н каждому инвентарному объекту присваивается соответствующий инвентарный номер. В течение периода нахождения основного средства в организации инвентарный номер, присвоенный объекту, сохраняется.

При поступлении основных средств в организацию на каждый инвентарный объект открывается инвентарная карточка (книга). Основанием для заполнения карточки являются, в частности, акты о приеме-передаче объектов основных средств (формы N N ОС-1, ОС-1а, ОС-1б). Перемещение объектов основных средств внутри организации также отражается в инвентарной карточке (книге) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б).

В инвентарной карточке учета объекта основных средств (форма N ОС-6) внутреннее перемещение отражается в разд. 4 “Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств”. В табличной части разд. 4 указываются дата и номер документа, на основании которого вносится запись, вид операции, наименование структурного подразделения, остаточная стоимость объекта, а также фамилия и инициалы лица, ответственного за хранение.

Итак, рассмотрим, в каком порядке следует заполнять Накладную на внутреннее перемещение объектов основных средств (форма N ОС-2). В накладной указывается код формы по ОКУД. Согласно Общероссийскому классификатору управленческой документации ОК 011-93, утвержденному Постановлением Госстандарта Российской Федерации от 30 декабря 1993 г.

N 299, форме N ОС-2 соответствует код 0306032. Затем указываются наименование организации, ее код по ОКПО, присвоенный территориальным органом государственной статистики, а также наименование структурного подразделения-сдатчика и получателя. Обратите внимание, что Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г.

N 20, определено, что все реквизиты унифицированных форм должны оставаться без изменения (включая коды). Удаление отдельных реквизитов из унифицированных форм не допускается. Далее следует указать номер документа и дату его составления. Документы должны быть пронумерованы в хронологическом порядке, и в течение отчетного года номера повторяться не должны.

Если организация ведет учет с применением средств компьютерной техники, то номер документу присваивается при его составлении, что позволяет избежать повторений. При наличии в организации большого количества подразделений, можно предусмотреть нумерацию документов отдельно каждым таким подразделением.

В этом случае всем подразделениям следует присвоить цифровой или буквенный код, который будет указываться в документе. Согласно п. 4 ст. 9 Закона “О бухгалтерском учете” первичный учетный документ должен быть составлен в момент совершения операции. Если же это не представляется возможным, то документ составляется непосредственно после ее окончания.

Лица, составляющие и подписывающие первичные документы, должны обеспечить своевременное и качественное оформление документов, достоверность содержащихся в документах данных, а также их передачу в установленные сроки в бухгалтерию для отражения операций в учете. После заполнения уже названных реквизитов можно приступать к заполнению табличной формы накладной.

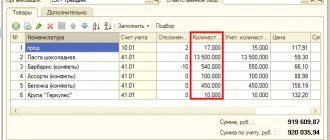

В ней указываются наименование передаваемого объекта основных средств, дата его приобретения (год выпуска, постройки), а также инвентарный номер, присвоенный объекту. Указываются также количество передаваемых объектов, стоимость единицы и общая стоимость. В случае одновременной передачи нескольких наименований объектов основных средств информация о каждом объекте заносится в отдельную строку с указанием ее номера.

В незаполненных сроках накладной следует поставить прочерки. На оборотной стороне формы N ОС-2 в разделе “Примечание” указываются краткая характеристика технического состояния объекта основных средств, а также должности и табельные номера лиц, сдающего и принимающего ценности. Там же содержатся расшифровки подписей этих лиц с указанием даты подписания документа. Главбух делает отметку о том, что перемещение объекта основных средств отмечено в инвентарной карточке (книге).

Итак, накладная должна быть надлежащим образом оформлена, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи, что установлено п. 7 Методических указаний N 91н.

Обратите внимание! Согласно п. 82 Методических указаний N 91н перемещение объекта основных средств между структурными подразделениями организации выбытием объекта основных средств не признается.

Затраты организации, связанные с перемещением объекта внутри организации, то есть транспортные и иные расходы, согласно п.

74 Методических указаний N 91н относятся на затраты на производство (расходы на продажу).

Необходимо напомнить о том, что активы, в отношении которых выполняются условия, предусмотренные п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб.

за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. Для обеспечения сохранности этих объектов в организации следует организовать контроль движения таких объектов.В Письме Минфина России от 30 мая 2006 г.

N 03-03-04/4/98 отмечено, что если организация примет решение учитывать такие объекты в составе материально-производственных запасов, она должна вести по ним соответствующие карточки учета – приходный ордер по форме N М-4, требование-накладную по форме N М-11, карточку учета материалов по форме N М-17 и другие первичные документы.

Названные формы первичных учетных документов утверждены Постановлением Госкомстата России от 30 октября 1997 г. N 71а “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве”.

Несколько слов следует сказать о том, как отражается в бухгалтерском учете организации передача имущества из одного подразделения в другое. Помимо того что организация может иметь в своей структуре различные цеха, отделы, участки, производства и иные подразделения, она также может иметь представительства и филиалы.

Представительством согласно ст. 55 Гражданского кодекса Российской Федерации (далее – ГК РФ) является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Пунктом 3 ст.

55 ГК РФ установлено, что представительства и филиалы не являются юридическими лицами, и наделяются имуществом создавшим их юридическим лицом. Учет в организации, передающей основные средства своим филиалам, будет зависеть от того, выделен или нет филиал на отдельный баланс. Если филиал на отдельный баланс не выделен, то операции, осуществляемые филиалом, а также его имущество и обязательства учитываются основной организацией на соответствующих субсчетах, открываемых к счетам бухгалтерского учета.

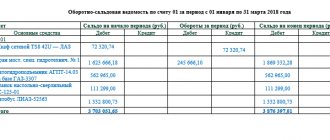

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее – План счетов бухгалтерского учета), для обобщения информации о наличии и движении основных средств в организации предназначен счет 01 “Основные средства”.

На счете 01 “Основные средства” следует вести аналитический учет по отдельным инвентарным объектам, при этом построение аналитического учета должно обеспечивать возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и так далее).

К счету 01 “Основные средства” можно открыть, например, такие субсчета: 01-1 “Основные средства в эксплуатации головной организации”; 01-2 “Основные средства в эксплуатации филиала”. Тогда передача объекта основных средств филиалу будет отражена в учете записью по дебету счета 01-2 “Основные средства в эксплуатации филиала” в корреспонденции с кредитом счета 01-1 “Основные средства в эксплуатации головной организации”.

Соответствующие субсчета необходимо открыть и к счету начисления амортизации основных средств (счет 02 “Амортизация основных средств”), а также к другим счетам. Если же филиал организации выделен на отдельный баланс, учет в основной организации будет несколько иным. Планом счетов бухгалтерского учета для обобщения информации обо всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, предназначен счет 79 “Внутрихозяйственные расчеты”.

К счету 79 “Внутрихозяйственные расчеты” рекомендуется открыть субсчет 79-1 “Расчеты по выделенному имуществу”. На этом субсчете учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

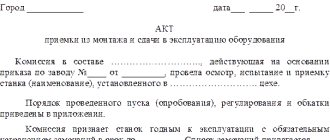

Образец оформления акта приема-передачи основных средств

Заполнять документ можно вручную или на компьютере. Он не должен содержать исправлений и помарок. Если избежать ошибки не удалось, то вносится запись «Исправленному верить». Но лучше заполнить новый документ, чтобы избежать ненужных споров с контролирующими органами.

В акте обязательно есть сведения, которые должны быть отображены:

- дата и номер составления;

- полное название объекта;

- место, где принимаются ОС;

- инвентарный и заводской номера;

- амортизационная группа, к которой отнесено ОС;

- организация-производитель или поставщик;

- наличие драгоценных камней и металлов в объекте;

- технические характеристики.

Акт считается полностью оформленным только после того, как его подпишут все члены комиссии, которая принимала объект.

https://youtu.be/rCUKirlJspI

Накладная на внутреннее перемещение объектов основных средств (форма № ос-2)

Применяетсядля оформления и учета перемещенияобъектов основных средств внутриорганизации из одного структурногоподразделения (цеха, отдела, участка идр.) в другой.

Выписываетсяпередающей стороной (сдатчиком) в трехэкземплярах, подписывается ответственнымилицами структурных подразделенийполучателя и сдатчика.

Данные о перемещении объектовосновных средств вносятся в инвентарнуюкарточку (книгу) учета объектов основныхсредств (формы № ОС-6, № ОС-6а, № ОС-6б).

Применяетсядля оформления и учета приема-сдачиобъектов основных средств из ремонта,реконструкции, модернизации.

Подписываетсячленами приемочной комиссии или лицом,уполномоченным на приемку объектовосновных средств, а также представителеморганизации (структурного подразделения),проводившей ремонт, реконструкцию,модернизацию. Утверждается руководителеморганизации или уполномоченным им лицоми сдается в бухгалтерию.

Еслиремонт, реконструкцию и модернизациювыполняет сторонняя организация, актсоставляется в двух экземплярах. Первыйэкземпляр остается в организации, второйэкземпляр передается организации,проводившей ремонт, реконструкцию,модернизацию.

Данныеремонта, реконструкции, модернизациивносятся в инвентарную карточку учетаобъекта основных средств (форма № ОС-6).

Акто списании объекта основных средств(кроме автотранспортных средств) (форма№ ОС-4)

Акто списании автотранспортных средств(форма № ОС-4а)

Акто списании групп объектов основныхсредств (кроме автотранспортных средств)(форма № ОС-4б)

Применяютсядля оформления и учета списания пришедшихв негодность:

- объекта основных средств – по форме № ОС-4;

- автотранспортных средств – по форме № ОС-4а;

- групп объектов основных средств – по форме № ОС-4б.

Составляютсяв двух экземплярах, подписываютсячленами комиссии, назначенной руководителеморганизации, утверждаются руководителемили уполномоченным им лицом.

Первыйэкземпляр передается в бухгалтерию,второй – остается у лица, ответственногоза сохранность объектов основныхсредств, и является основанием для сдачина склад и реализации материальныхценностей и металлолома, оставшихся врезультате списания.

Впоказателях граф “Первоначальнаястоимость на дату принятия к бухгалтерскомуучету или восстановительная стоимость”:

- по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки;

- по объектам, не проходившим переоценку, – первоначальная стоимость на дату принятия к бухгалтерскому учету.

Впоказателях граф “Сумма начисленнойамортизации (износа)” указываетсясумма начисленной амортизации (износа)с начала эксплуатации.

Затратыпо списанию объектов основных средств,а также стоимость материальных ценностей,поступивших от разборки объектовосновных средств, отражаются:

- в разделе 3 “Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания” (форма № ОС-4);

- в разделе 5 “Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания” (форма № ОС-4а);

- в разделе 2 “Сведения о поступлении материальных ценностей от списания объектов основных средств” (форма № ОС-4б).

Данныерезультатов списания вносятся винвентарную карточку (книгу) учетаобъекта, объектов и группового учетаобъектов основных средств (формы №ОС-6, № ОС-6а, № ОС-6б).

Инвентарнаякарточка учета объекта основных средств(форма № ОС-6)

Инвентарнаякарточка группового учета объектовосновных средств (форма № ОС-6а)

Инвентарнаякнига учета объектов основных средств(форма № ОС-6б)

Применяютсядля учета наличия объекта основныхсредств, а также учета движения еговнутри организации. Ведутся в бухгалтериив одном экземпляре: на каждый объект -по форме № ОС-6, на группу объектов – поформе № ОС-6а, для объектов основныхсредств малых предприятий – по форме №ОС-6б.

Записипри приеме-передаче производятся наосновании актов о приеме-передачеобъектов основных средств (формы №ОС-1, № ОС-1а, № ОС-1б) и сопроводительныхдокументов (технических паспортовзаводов-изготовителей и др.).

Прием,перемещение объектов основных средстввнутри организации, включая проведениереконструкции, модернизации, капитальногоремонта, а также их выбытие или списаниеотражаются в инвентарной карточке(книге) на основании соответствующихдокументов.

Акт приемки основных средств (приход ОС)

Документ применяется для зачисления в состав ОС отдельных объектов, поступивших в организацию путем:

- Приобретения за плату у других организаций.

- Строительства подрядным или хозяйственным способом.

- Получение от других организаций и лиц в безвозмездное пользование.

- Внесение учредителями в счет их вкладов в уставный капитал.

- Получение в хозяйственное ведение или оперативное управление.

- Передачи в обмен на другое имущество.

Документ составляется в одном экземпляре на каждый инвентарный объект. Составление общего акт, оформляющего приемку нескольких объектов ОС, допускается лишь при учете производственного и хозяйственного инвентаря. Инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце.

В данном документе используем справочник «Основные средства».

В контур учета ОС заносится по дебету счета в корреспонденции со счетом . Кроме того необходимо указать счет для отнесения амортизации ОС (, , , , и т.п.).

Порядок оформления акта приемки основных средств следующий:

- Формирование комиссии по вводу ОС в эксплуатацию.

- Составление Акта приемки. Акт составляется в одном экземпляре.

- Подписание Акта приемки членами комиссии.

- Утверждение Акта приемки руководителем организации.

- Бухгалтерское оформление – принятие к учету.

При оформлении внутреннего перемещения основных средств акт (накладная) выписывается в двух экземплярах работником структурного подразделения организации-сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй – структурному подразделению организации-сдатчика.

| В начало страницы |

Когда оформляют

При перемещении основного средства внутри организации из одного подразделения в другое. Например, таким актом оформляют:

- передачу оборудования из одного цеха в другой для постоянного пользования;

- передачу оборудования из одного цеха в другой для временного пользования (например, для временной замены поломанного оборудования);

- передачу оборудования в ремонтный цех для ремонта, реконструкции, модернизации своими силами.

Накладную оформляют в день передачи основного средства.

Порядок заполнения накладной на внутреннее перемещение

Иногда фирме требуется перемещение товаров или материальных ценностей от одной структуры к другой, но даже такие незначительные движения должны быть сохранены в документах для того, чтобы не повредить отчетность.

В любом случае, для внутренних перемещений составляется документ, который служит гарантом того, что товар был передан и принят другой стороной. В зависимости от передаваемого товара существуют различные формы накладных. Давайте подробнее разберемся в этом вопросе.

Внутреннее перемещение – это движение определенных товаров или услуг, которое происходит внутри одного юридического лица. Оно может осуществляться между различными материально ответственными лицами или же структурными подразделениями.

Передаваться могут товары, материалы, основные ценности и т. д.

Но вне зависимости от того, что именно передается, необходимо заполнение определенной унифицированной формы, которая служит в качестве отчетности для складов и бухгалтерии.

В зависимости от товаров различают формы ТОРГ-13 и ОС-2. Кроме того, данные о внутренних перемещениях вносятся в документы самой организации.

Для отслеживания движений товаров, материалов и основных средств внутри организации существуют специальные накладные, которые должны быть оформлены во время самой передачи товаров. Данный документ является доказательством того, что материальные ценности были переданы и приняты.

После того, как товар будет учтен с двух сторон, накладную необходимо сдать в бухгалтерию для полного отчета по перемещению. Отдельно стоит отметить, что ставить подпись на документе могут только материально ответственные лица.

В зависимости от того, какие именно товары или ценности вы передаете, различают две унифицированные формы: ТОРГ-13 и ОС-2. Так, первая используется, когда речь идет об обычных товарах или материалах фирмы. ОС-2 используют в том случае, когда необходимо передать объект основных средств.

Для того чтобы составить документ на передачу основных средств фирмы, вам потребуется обратиться к форме ОС-2, документ следует составлять в трех экземплярах.

Первый останется у того, кто предоставляет объект, в дальнейшем он послужит для списания его со склада. Второй документ отходит тому, кому вы передали объект – он также служит для отчетности и подтверждения того, сколько товара было передано, и какой он.

Третий экземпляр должен остаться у того, кто вписывал данные в эту форму.

Накладная ТОРГ-13 требует две копии и не такой строгой формы заполнения. Ее можно использовать, только если речь идет о товарах, таре и материалах. Она также применяется, когда речь идет о перевозках транспортом организации. Документ будет действенным при передаче между любыми материально ответственными лицами (МОЛ) или подразделениями:

- главным и отдельным;

- обособленными подразделениями;

- цехами или ответственными лицами.

Заполнять форму следует в двух экземплярах, причем обычно это делает материально ответственное лицо этого товара или же склада, подразделения и т. д. Форма служит гарантом того, что он передал товары другому лицу. Обычно заполнение такого документа происходит до передачи или же во время, если возникнут какие-то вопросы.

Заполненное решение комиссии и подписи сторон

Третья страница заполняется исключительно комиссией, которая принимала объект. Указывается информация, о том соответствует или нет ОС техническим условиям. Если требуются дополнительные работы, то об этом обязательно делается отметка.

Члены комиссии подставляют свои подписи. В самом низу документа специалист бухгалтерии указывает информацию о внесении данных об объекте в инвентаризационную карточку. Если речь идёт о купле-продаже или другом виде сделки по отчуждению, то передающая сторона ставит отметку о том, что ОС снимается с учета.

Третья страница формы ОС-1

https://youtu.be/T3wcKNOND3k

Для чего нужен бухгалтерии

Акт ОС-2 позволяет контролировать перемещение основных средств внутри организации.

Если основное средство передано в другое подразделение для постоянного использования, на основании акта ОС-2 основное средство списывают с подотчета одного материально ответственного лица и закрепляют за другим сотрудником.

Сведения о перемещении основного средства вносят в инвентарные карточки учета основных средств по форме ОС-6, ОС-6а или в инвентарную книгу ОС-6б (у малых предприятий).

Как заполняется лицевая сторона

Лицевая сторона формы ОС-2 заполняется в следующем порядке:

- Название организации – наименование компании, которая владеет перемещаемым объектом ОС;

- Названия структурных подразделений фирмы, между которыми осуществляется перемещение ОС;

- Номер накладной, а также дата ее формирования;

- Информация о перемещаемом ОС – его полное название; дата, когда он был построен или куплен; его инвентарный номер и цена.

Каждая заполненная строчка таблицы должна сопровождаться проставлением порядкового номера.