5,00

5

| Отзывов: | 0 | Просмотров: | 8908 |

| Голосов: | 1 | Обновлено: | н/п |

Тип файла Текстовый документ

Тип документа: Акт

?

Задать вопрос Запомни: Договор-Юрист.Ру — здесь есть куча образцов документов

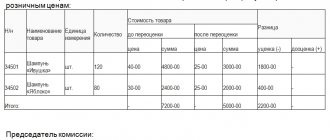

Приложение Nо. 2 к Инструкции о порядке оформления комиссионных операций и ведения бухгалтерского учета в комиссионной торговле непродовольственными товарами, утвержденной Приказом Роскомторга от 07.12.94 г. Nо. 99 АКТ УЦЕНКИ «___» ______ 20___ г. комиссионер в лице ________________________ (фамилия, имя, отчество) и комитент ________________________________________ произвели уценку (фамилия, имя, отчество) нижеследующего товара. ——————————————————————— Дата¦ Наименование ¦Nо. договора¦ Цена согласно ¦Процент¦Цена после ¦ товара ¦ ¦ договору ¦ уценки¦ уценки —-+—————+————+—————-+——-+———— —-+—————+————+—————-+——-+———— —-+—————+————+—————-+——-+———— ——————————————————————— Комиссионер ______________________ (подпись) Комитент _________________________ (подпись) КОММЕНТАРИИ: ———— Уценка вещей оформляется актом, составляемым комиссионером в одном экземпляре (Приложение Nо. 2), и фиксируется в перечне. Одновременно в товарном ярлыке, прикрепленном к вещи, проставляется новая цена и дата проведения уценки. Акт уценки передается материально ответственным лицом с товарным отчетом в бухгалтерию.

Скачать документ «Акт уценки товара»

Оставить комментарий к документу

Считаете документ неправильным? Оставьте комментарий, и мы исправим недостатки. Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена. От вашей активности качество документов будет расти.

| Здесь вы можете оставить комментарий к документу «Акт уценки товара», а также задать вопросы , связанные с ним. Если вы хотите оставить комментарий с оценкой , то вам необходимо оценить документ вверху страницы Ответ для |

Исправления

Часто переоценку осуществляют посредством программы 1С. Там есть подобная таблица. Некоторые графы при этом заполняются автоматически. Если же приходится заполнять документ вручную, то оставшиеся пустыми строчки можно перечеркивать. Если случаются ошибки, то их исправление нужно соответствующим образом оформить. Одной чертой перечеркнуть ошибочное значение, а затем сверху либо сбоку подписать нужное. При этом рядом с исправлением должны расписаться все члены комиссии и руководитель, а также (при наличии) присутствующее при составлении акта материально ответственное лицо.

Найденые документы по теме «акт уценки товара образец»

- Акт уценки товара Бухгалтерская отчётность, бухгалтерский учёт → Акт уценки товара

…чета в комиссионной торговле непродовольственными товарами, утвержденной приказом роскомторга от 07.12.94 г. nо. 99 акт уценки «» 20 г. комиссионер в лице (фамилия, имя, отчество) и комитент произвели уценку (фамилия, имя, отчество) … - Акт об уценке лоскута (Унифицированная форма N ТОРГ-25)

Документы делопроизводства предприятия → Акт об уценке лоскута (Унифицированная форма N ТОРГ-25)документ «акт об уценке лоскута (унифицированная форма n торг-25)» в формате excel вы можете получить по ссылке «скачать файл»…

- Акт об уценке (Унифицированная форма N КОМИС-3) (2)

Документы делопроизводства предприятия → Акт об уценке (Унифицированная форма N КОМИС-3) (2)документ «акт об уценке (унифицированная форма n комис-3)» в формате excel вы можете получить по ссылке «скачать файл»

- Акт об уценке товарно-материальных ценностей (Унифицированная форма N МХ-15)

Документы делопроизводства предприятия → Акт об уценке товарно-материальных ценностей (Унифицированная форма N МХ-15)документ «акт об уценке товарно-материальных ценностей (унифицированная форма n мх-15)» в формате excel вы можете получить по ссылке &qu…

- Образец. Акт на порчу, бой, лом товара (материала). Форма № 12

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на порчу, бой, лом товара (материала). Форма № 12…его уценке (списанию) вследствие материала . (порчи, боя и т.д.) в результате осмотра оказалось: — no. колич. актир уценка сумма прей- +- +-уценки скур.наименование товара,сортедин.бруттонетто цена сумма новаясумма или материалов, арт…

- Образец. Акт контрольной проверки правильности погрузки продукции (товара)

Договор перевозки грузов и пассажиров → Образец. Акт контрольной проверки правильности погрузки продукции (товара)акт контрольной проверки правильности погрузки продукции (товара) наименование и реквизиты предприятия: «» 20 г. no…

- Образец. Акт на передачу товаров, тары и инвентаря при смене буфетчиков

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт на передачу товаров, тары и инвентаря при смене буфетчиковкод по окуд 0903115 (предприятие, организация) акт no. на передачу товаров, тары и инвентаря при смене буфетчиков на 20 г. сдающий: принимающий: (должность, фа…

- Образец. Акт об установленном расхождении в количестве и качестве при приеме товара (материала). Форма № 115

Договор поставки товаров, продукции → Образец. Акт об установленном расхождении в количестве и качестве при приеме товара (материала). Форма № 115организация типовая форма no. 115 предприятие — акт no. об установленном расхождении товара в количестве и качестве при приеме — материала «»20г. место составления…

- Образец. Акт об обнаружении недостачи продукции (товара) при вскрытии вагона (контейнера, автофургона)

Договор перевозки грузов и пассажиров → Образец. Акт об обнаружении недостачи продукции (товара) при вскрытии вагона (контейнера, автофургона)(наименование получателя) (адрес получателя) акт об обнаружении недостачи продукции (товара) при вскрытии вагона (контейнера, автофургона) «» 200 г. место составления…

- Образец. Акт об установленном расхождении в количестве при приемке импортных товаров. Специализированная форма № 2-он

Договор поставки товаров, продукции → Образец. Акт об установленном расхождении в количестве при приемке импортных товаров. Специализированная форма № 2-онспециализированная форма no.2-он +-+ код по окуд 0903002 +-+ «утверждаю» «» 20 г. акт no. от «» 20 г. об установленном расхождении в количестве при приемке импортных товаров место составления акта: …

- Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49)

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49)… финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 г. nо. 49 акт инвентаризации товаров отгруженных nо. +-+ коды +- форма nо. инв-4 по окуд 0309004 +- организация по окпо …

- Образец. Акт инвентаризации материалов и товаров,находящихся в пути (приказ Минфина РФ от 13.06.95 № 49)

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Акт инвентаризации материалов и товаров,находящихся в пути (приказ Минфина РФ от 13.06.95 № 49)… финансовых обязательств, утвержденным приказом министерства финансов российской федерации от 13 июня 1995 г. nо. 49 акт инвентаризации материалов и товаров, находящихся в пути nо. +-+ коды +- форма nо. инв-6 по окуд 0309006 +- о…

- Образец. Акт об обнаружении несоответствия качества и комплектности продукции (товара) требованиям стандартов либо других документов, удостоверяющих качество при вскрытии вагона (контейнера, автофургона)

Договор перевозки грузов и пассажиров → Образец. Акт об обнаружении несоответствия качества и комплектности продукции (товара) требованиям стандартов либо других документов, удостоверяющих качество при вскрытии вагона (контейнера, автофургона)(наименование получателя) (адрес получателя) акт об обнаружении несоответствия качества и комплектности продукции (товара) требованиям стандарта либо других документов, удос…

- Акт о возврате бракованного товара

Документы делопроизводства предприятия → Акт о возврате бракованного товараакт №от «»20г. о возврате бракованного товара 1. название организации 2. фио уполномоченного лица …

- Образец. Акт о снятии вещи с продажи

Договор комиссии на покупку и продажу → Образец. Акт о снятии вещи с продажи…учета в комиссионной торговле непродовольственными товарами, утвержденной приказом роскомторга от 07.12.94 г.nо. 99 акт о снятии вещи с продажи «» 20 г. мы, нижеподписавшиеся, руководитель предприятия , (ф.и.о.) материально ответст…

Бухгалтерский учет и проводки

Способ отражения уценки в бухгалтерском учете зависит от специфики предприятия — оптовая фирма или предприятие розничной торговли. Законодательство предлагает два способа учета товарных запасов: по покупным или по продажным ценам.

На тот случай, если уценка будет производиться в сумме, превышающей наценку, предприятие создает специальный резерв под уценку каждой единицы или группы однородных товаров, который отражается в бухучете так: с дебета счета 91 (субсчет «Прочие расходы») в кредит счета 14 списывается сумма резерва, сформированного под снижение стоимости товаров.

Из суммы резерва, при необходимости, покрываются убытки на удешевление стоимости продукции больше ее себестоимости с дебета счета 14 в кредит счета 91 «Прочие расходы».

В бухгалтерском балансе стоимость товаров отражается за минусом сформированного резерва (п.25 ПБУ 5/01 «Учет материально-производственных запасов»). Сумма первоначально сформированного резерва может меняться в зависимости от конъюнктуры рынка. Если рыночная стоимость продукции уменьшилась еще больше, то резерв увеличивают. В противном случае резерв уменьшают или полностью восстанавливают.

От формирования резерва освобождены предприятия, ведущие упрощенный способ ведения бухучета (абз.2 п.25 ПБУ 5/01). К таким предприятиям относятся субъекты малого предпринимательства, некоммерческие предприятия и организации-участники проекта «Сколково». Все остальные организации должны формировать резерв под уценку запасов в обязательном порядке (п.20 Методических указаний по бухгалтерскому учету материально-производственных запасов).

По покупным ценам

Он применим как для оптовой торговли, так и в рознице.

Пример:

В том случае, когда ТМЦ были уценены в пределах суммы торговой наценки, то снижение его стоимости отражать в бухгалтерском учете не нужно:

- Дт 41 – Кт 60 – 215 000 руб. – оприходовано 100 единиц комплектов белья по покупной цене 2 150 руб.

- Дт 50 – Кт 90 (субсчет «Выручка») – 119 000 руб. – продано 35 комплектов белья и бухгалтер отражает выручку за 35 комплектов по розничной цене 3 400 руб.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 41 – 75 250 руб. – списывается себестоимость 35 проданных комплектов.

- Дт 90 (субсчет «НДС») – Кт 68 (субсчет «Расчеты по НДС») – начислен налог на добавленную стоимость по реализованным комплектам белья.

После уценки расчет суммы реализации должен проводиться по новым ценам:

- Дт 50 – Кт 90 (субсчет «Выручка») – 27 000 руб. – продано 10 уцененных комплектов и бухгалтер отражает выручку от реализации по новой цене 2 700 руб.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 41 – 21 500 руб. – списана себестоимость 10 комплектов по закупочным ценам.

- Дт 90 (субсчет «НДС») – Кт 68 (субсчет «Расчеты по НДС») – начислен НДС по проданным комплектам белья.

По продажным ценам

Этот способ учета применяют в рознице.

Пример:

Если в торговой точке учет осуществляется по продажным ценам, то проводки из предыдущего примера будут выглядеть следующим образом:

- Дт 41 – Кт 60 – 215 000 руб. – оприходовано 100 комплектов белья по покупной цене 2 150 руб.

- Дт 41 – Кт 42 – 125 000 руб. – торговая наценка на купленную партию постельного белья отражается отдельной проводкой.

- Дт 50 – Кт 90 (субсчет «Выручка») – 119 000 руб. – продано 35 комплектов и бухгалтер отражает выручку от реализации по розничной цене 3 400 руб.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 41 – 75 250 руб. (35 шт. х 2 150 руб.) – списывается себестоимость реализованных комплектов.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 42 – 43 750 руб. – сторнируется торговая наценка по проданным комплектам ((3 400 руб. – 2 150 руб.) х 35 шт.).

- Дт 90 (субсчет «НДС») – Кт 68 (субсчет «Расчеты по НДС») – списан НДС по реализованным комплектам белья.

После того, как проведена уценка оставшихся комплектов, бухгалтер записывает следующие проводки:

- Дт 41 – Кт 42 – 45 500 руб. – операция «сторно» по уменьшению разницы в торговой наценке оставшихся 65 уцененных комплектов ((3 400 руб. – 2 700 руб.) х 65 шт.).

- Дт 50 – Кт 90 (субсчет «Выручка») – 27 000 руб. – отражена выручка от продажи 10 комплектов белья по новой цене 2 700 руб.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 41 – 21 500 руб. – списание продажной стоимости 10 проданных комплектов.

- Дт 90 (субсчет «Себестоимость продаж») – Кт 42 – 5 500 руб. – сторнирована торговая наценка на реализованные после уценки комплекты ((2 700 руб. – 2 150 руб.) х 10 шт.).

- Дт 90 (субсчет «НДС») – Кт 68 (субсчет «Расчеты по НДС») – списан НДС по проданным комплектам белья.

Похожие документы

- Акт-квитанция на выполнение гарантийных и платных работ по ремонту телефонных аппаратов. Форма № тф-2-22 (письмо минфина рф от 22.02.94 № 16-36)

- Акт-требование на замену (дополнительный отпуск) материалов. Форма № м-10

- Аналитические данные по учету затрат на заготовление и приобретение материалов к журналу-ордеру № 6

- Аналитические данные по учету отклонения в стоимости материалов к журналу-ордеру № 6

- Акт оценки стоимости зданий и сооружений утв. Минсельхозом РФ 22 января 1992 г. (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза)

- Акт оценки стоимости машин, обрудования и транспорта (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза), утв. Минсельхозом РФ 22 января 1992 г.)

- Акт оценки стоимости незавершенного капитального строительства (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза), утв. Минсельхозом РФ 22 января 1992 г.)

- Акт оценки стоимости оборотных средств (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза), утв. Минсельхозом РФ 22 января 1992 г.)

- Акт передачи (продажи) имущества колхоза (совхоза) сельскому (поселковому) совету народных депутатов (приложение к положению о комиссии по приватизации земли и реорганизации колхоза (совхоза), утв. Минсельхозом РФ 22 января 1992 г.)

- Акт приема-сдачи

- Бухгалтерский баланс страховой организации (квартальный). Форма № 1-страховщик (приказ Росстрахнадзора от 16.04.96 № 02-02/12)

- Баланс предприятия (форма № 1 по окуд) (утв. Письмом Минфина РФ от 13 октября 1993 г. № 114 для годовой отчетности за 1993 год)

- Баланс страховой организации — форма № 1 — страховщик. (утв. Федеральной службой России по надзору за страховой деятельностью по согласованию с Минфином РФ для квартальной отчетности 1993 г.)

- Баланс хозяйственно-финансовой деятельности предприятия

- Баланс хозяйственно-финансовой деятельности предприятия форма 1.

- Ведомость о невзысканной просроченной дебиторской задолженности и нарушениях расчетной дисциплины по синтетическим счетам

- Ведомость поступления денежных средств на счет отделения иностранного юридического лица. Форма № 1-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Ведомость расходования денежных средств со счета отделения иностранного юридического лица. Форма № 3-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

- Ведомость результатов инвентаризации

- Ведомость учета счетов поставщиков, принятых к оплате отделением иностранного юридического лица. Форма № 6-впп (инструкция ГНС РФ от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

Смена ценников

В больших организациях для изменения цен на отдельные позиции существует четко продуманный алгоритм. Главный его принцип – смена старых цен на новые по приоритету.

Цены «на повышение» меняются раньше, чем «на понижение». Причем перечеркивать старую стоимость и писать на них новую запрещено. Лучше печатать новую информацию на клейкой бумаге и одним движением руки заменять неактуальную информацию в торговом зале (либо в другом месте, где покупатели получают информацию о стоимости товара).