Счет «Оборудование к установке» предназначен для различного оборудования, требующего монтажа. Монтаж — это сборка оборудования из формирующих частей, запчасти к этому оборудованию, прикрепление к несущим конструкциям и т.д. Счет используется в основном в строительных организациях.

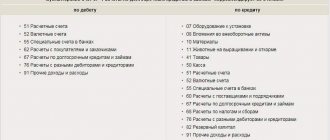

Основные корреспонденции счета:

Монтажные работы

В работы по монтажу входят:

- сборка и установка оборудования на месте постоянной эксплуатации;

- технологическая подводка (воды, воздуха, монтаж кабелей и электропроводов и т. д.);

- проверка оборудования;

- изоляция и покраска;

- и т. д.

Оборудование может быть производственным, или энергетического, технологического характера и т. п. Главный признак такого оборудования — невозможность принять его в эксплуатацию без сборки (подключения, настройки). Все затраты по доставке, хранению, наладке и т. д. тоже учитываются на счете для определения фактической себестоимости оборудования.

Оборудование, не требующее сборки, нельзя учитывать на счете.

Пояснения

Чтобы компания перешла на схему отражения расходов по получению агрегатов через сч. 15, следует проанализировать целесообразность ее использования. Учет затрат по приобретению оборудования, предназначенного для установки, осуществляется по конкретным его видам. Это необходимо для определения первоначальной стоимости основных средств. Применение сч. 15 предполагает все расходы делить на:

- Сумму издержек по учетным ценам.

- Разницу между ними и фактическими затратами.

Принятие к учету от поставщиков

Пример

ООО «Альянс-Строй» приобрело оборудование стоимостью 2006000 рублей, в том числе НДС 306000 рублей. Для монтажа оборудования заключен договор подряда с ООО «АльфаПроект», стоимость работ составила 318000 рублей, в том числе НДС 48000 рублей.

Проводки

Бухгалтер ООО «Альянс-Строй» сделал проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 60 | Поступило оборудование, требующее монтажа | 1700000 | Счет-фактура | |

| 19 | 60 | Отражена сумма НДС предъявленного | 306000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 306000 | Книга покупок |

| 08 | Оборудование передано в монтаж | 1700000 | Акт приема-передачи ОС-15 | |

| 08 | 60 | Включены в стоимость монтажные работы | 270000 | Бухгалтерская справка |

| 19 | 60 | Сумма НДС, предъявленного подрядчиком | 48000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 48000 | Книга покупок |

| 60 | Оплата по договору подряда и с поставщиком оборудования(2006000+318000) | 2324000 | Платежное поручение | |

| 01 | 08 | Оборудование принято к учету как ОС(1700000+270000) | 1970000 | Бухгалтерская справка |

Списание

Классификация счетов предусматривает специальные статьи для снятия стоимости агрегатов, сданных в монтаж. В частности, она относится в Дб сч. 08, обобщающим сведения по вложениям во внеоборотные активы. Вместе с этим завезенные на стройплощадку агрегаты, требующие монтажа, принимаются подрядчиком на забалансовую статью 005. Стоимость оборудования либо его деталей снимается, соответственно, с нее. Если установка оборудования, переданного подрядчику, на постоянном месте его использования фактически не начата, то его стоимость не списывается. При безвозмездной передаче, продаже и прочих аналогичных операциях агрегатов, подлежащих монтажу, их цена переносится на ДБ. Сч. 91, отражающий прочие расходы и доходы. Аналитический учет по сч. 07 осуществляется по участкам хранения объектов и отдельным их наименованиям (маркам, видам и пр.).

Выбытие оборудования

Иногда случается, что оборудование выбывает еще до передачи в монтаж. Например, из-за его кражи, порчи, передачи и т.д.

Выбытие вследствие технической непригодности

ООО «Альянс-Строй» оприходовало на счете техническое устройство стоимостью 10000 (без НДС). Устройство было украдено со склада, о чем составлен акт. В этом случае создаются проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| Стоимость оборудования списана на недостачу | 10000 | Акт списания |

Выбытие вследствие продажи

ООО «Альянс-Строй» после оприходования на счете технического устройства стоимостью 15000 рублей (без НДС) принимает решение продать его до передачи в монтаж. Проводки в этом случае:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.1 | Стоимость оборудования списана на расходы | 15000 | Акт о реализации |

Отклонения

Они должны фиксироваться обособленно на сч. 16 с дальнейшим списанием в дебет статей, на которых отражаются соответствующие объекты. Становится очевидным, что отклонения в цене оборудования, требующего установки при данной схеме, должны фиксироваться также по видам материальных ценностей и переноситься на сч. 08 в момент передачи агрегатов на монтаж. Ограничения на формирование оценки оборудования, предназначенного для установки, в зависимости от момента, в который оно было принято подобно оценке ОС и НМА, то допустимо определять не усредненную, а фактическую стоимость.

Учет НДС

Порядок возмещения НДС при учете оборудования мало отличается от порядка при учете основных средств. Организация может показать НДС к возмещению сразу после того, как оборудование принято к учету.

Разумеется, возмещение налога возможно только для оборудования, используемого в деятельности, облагаемой НДС. То есть, если организация совмещает деятельность по основной системе налогообложения с ЕНВД, принять к возмещению НДС можно только по оборудованию, приобретенному для ОСНО.

Когда использовать папку «Оборудование к установке»

Если заглянуть в учебник бухгалтерского учета, то можно прочитать там, что на счете 07 учитываются основные средства, которые перед вводом в эксплуатацию требуют монтажа, сборки или каких-то ещё дополнительных операций по доведению их до состояния, пригодного к эксплуатации. Также счет 07 используется различными строительными и аналогичными по профилю организациями.

Оборудование к установке

используется в тех случаях, когда приобретённое основное средство требует монтажа.

Таким образом, если ваше ОС нельзя сразу после покупки ввести в эксплуатацию и предполагаются какие-то дополнительные расходы по «доведению его до ума», то такое основное средство нужно однозначно заносить в папку «Оборудование к установке».

Типичный пример — кондиционер. После его покупки его нельзя просто включить и использовать. Сначала его нужно ещё установить, причём расходы на этот самый монтаж в ряде случаев вполне могут быть сопоставимы с ценой самого кондиционера. Следовательно, первоначальная стоимость кондиционера при принятии его к учету вовсе не будет равна покупной стоимости — нужно учесть ещё и расходы на установку. Вот поэтому такое будущее основное средство и нужно заносить в папку «Оборудование к установке».

Если же основное средство после покупки можно сразу использовать и никаких дополнительных вложений оно не требует, то такое ОС заносится в папку «Оборудование (объекты основных средств)».

Учет основных средств на предприятии в 2017–2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

- первоначальная стоимость превышает 40 000 руб. для бухучета и 100 000 руб. в целях налогового учета.

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Подробности см. здесь.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2020 год, – изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

Использование заемных средств

Агрегаты могут быть приобретены с привлечением кредита. В этом случае проценты по нему должны формировать оценку оборудования до момента передачи его на установку. Операции начисления % по банковским кредитам, которые были получены для покупки таких объектов, должны отражаться в зависимости от срока предоставления заемных средств. Проводки выглядят следующим образом:

— Дб 07 Кд 66 (67).

В случае реализации агрегатов до монтажа делаются следующие записи:

— на списание: Дб 91.2 Кд 07.

— на сумму задолженности покупателя: Дб 62 Кд 91.1.

В результате по сч. 91, отражающему прочие расходы и доходы, будет выявляться финансовый итог от реализации оборудования. Это обуславливается тем, что по дебету определяется себестоимость проданных материальных ценностей, а по кредиту — сумма, вырученная от продажи. В таких случаях, однако, может возникнуть и убыток.

Амортизация и переоценка ОС в бухучете

ОС фирма в течение времени эксплуатации амортизирует, т. е. постепенно переносит его стоимость на счет 02.

ОБРАТИТЕ ВНИМАНИЕ! Амортизация в учете по используемому ОС не должна прерываться. Исключение существует лишь для законсервированных более чем на 3 месяца ОС, а также для ОС, восстановление которых должно продлиться дольше 12 месяцев (пп. 17, 23 ПБУ 6/01).

Вместе с тем специалистам по учету следует помнить, что некоторые категории ОС не нужно амортизировать. К ним относятся, к примеру, земельные участки.

О том, как исчислить амортизацию и отобразить ее в учете, читайте в материале «Способы начисления амортизации в бухгалтерском учете».

Также у фирмы есть право производить переоценку своих ОС, т. е. производить перерасчет как стоимости ОС, так и сумм ранее начисленной амортизации. Это следует из п. 15 ПБУ 6/01. Такая переоценка должна осуществляться на конец каждого года. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Основные средства в налоговом учете

Указание о том, какие объекты имущества можно отнести к основным средствам в целях исчисления налога на прибыль, содержится в п. 1 ст. 257 НК РФ.

Так, основные средства – это часть имущества, которое одновременно удовлетворяет следующим условиям:

- используется в качестве средств труда при производстве и реализации товаров (выполнении работ, оказании услуг) или для управленческих нужд организации;

- первоначальная стоимость объекта превышает 100 000 рублей.

Основные средства в бухгалтерском учете представляют собой важный и в некоторых аспектах сложный участок учета. Ведь любое движение ОС (приобретение фирмой или выбытие из производства) требует от бухгалтеров организации четкого понимания правил и норм учета, касающихся именно ОС. О том, что следует знать специалистам в первую очередь, пойдет речь в данной статье.

Нюансы бухучета передачи ОС в уставный капитал ООО

Если фирма решила передать свое бывшее ОС в уставный капитал другой организации, следует помнить, что такую передачу также необходимо оформить соответствующим актом. Он может быть составлен как в свободной форме, так и с использованием шаблона по форме ОС-1. При этом важно, чтобы в таком акте была отражена остаточная стоимость ОС, а также величина НДС, который фирма должна будет восстановить в связи с передачей ОС в качестве вклада в УК иной компании.

Далее. Переданное ОС оценивается участниками принимающей организации для определения размера вклада, осуществленного таким ОС. Поэтому компании важно понимать, что если участники оценят ОС по стоимости, превышающей его учетную стоимость, то разницу фирма отнесет на свои доходы (кредит счета 91 в корреспонденции с дебетом счета 76, предназначенным для учета задолженности фирмы по вкладу в УК сторонней компании). В обратном случае, если акционеры оценили ОС в меньшем размере, чем то было указанно в бухгалтерских документах фирмы, получается, что фактически задолженность по вкладу в УК погашена не до конца. Поэтому разницу следует включить в состав прочих расходов и списать на дебет счета 91.

Начислять ли амортизацию на ОС, полученный в качестве взноса в УК, читайте здесь.

Ликвидация ОС в бухучете

Ликвидация ОС имеет некоторые особенности в плане бухучета.

Во-первых, поскольку дохода за выбывшее ОС получено фирмой не было, компания должна будет показать в учете только расходы. К расходам (отражаемым по дебету счета 91) в данном случае будут относиться следующие:

- остаточная стоимость ликвидируемого ОС;

- сумма затрат на работы (как собственные, так и выполненные третьими лицами), которые непосредственно сопутствовали ликвидации ОС;

- величина НДС, который фирме пришлось восстановить в связи с ликвидацией ОС.

Какие проводки составляются при выбытии объекта ОС см. в материале «Выбытие основных средств в бухгалтерском учете (нюансы)».

Во-вторых, специалистам, ответственным за бухучет ОС, не следует забывать, что в результате ликвидации фирма получает какие-либо новые материальные запасы. Их необходимо учесть на счете 10 (по дебету) в корреспонденции с увеличением прочего дохода фирмы (кредит 91).

О том, как учесть издержки при ликвидации ОС, читайте здесь.

Дополнительно

При инвентаризации может быть выявлена недостача агрегатов, которые учитывались по счету 07. В таких ситуациях статья кредитуется. При этом дебетуется сч. 94, отражающий потери и недостачи от порчи материальных ценностей. Бухгалтер может сразу использовать сч. 99, показывающий убытки и прибыли. Это целесообразно при утрате агрегатов, предназначенных для монтажа, вследствие чрезвычайных обстоятельств хозяйственной деятельности. К последним, например, можно отнести национализацию, аварию, пожар, стихийное бедствие и так далее.

ОС в бухучете

В бухгалтерском учете организации для признания актива объектом основных средств необходимо, чтобы в отношении такого объекта выполнялись приведенные ниже условия:

- объект предназначен к использованию для любой из следующих целей (п. 4 ПБУ 6/01 ):

- производство продукции;

- выполнение работ;

- оказание услуг;

- управленческие нужды организации;

- предоставление за плату во временное владение или пользование.

- объект предназначен для использования в течение периода времени свыше 12 месяцев;

- организация не предполагает последующую перепродажу актива;

- объект способен приносить в будущем экономические выгоды организации.