Субъекты хозяйствования, а также предприниматели, у которых в штате наемные работники, обязаны подавать в ИМНС по месту регистрации ежегодные показатели в декларации 2. В них отражают заработную плату и удержанный подоходный налог. Не всегда бухгалтерам понятно, нужно ли представлять 2 НДФЛ справку, сформированную с нулевыми показателями, если в отчетном периоде прибыль в пользу физ. лиц не начислена и налог соответственно не удерживали и не перечисляли в казну.

В таблице указано, куда подают декларацию НДФЛ 2.

Справка 2 НДФЛ для соцзащиты: особенности оформления и предоставления в госорган

Сроки подачи справки 2 НДФЛ

Субъекты хозяйствования, которые в течение отчетного года начисляли прибыль, удерживали и передавали подоходный налог в казну, обязаны представлять бланк формы 2 НДФЛ в сроки, установленные законодательством.

Напомним, когда сдавать декларацию за 2020:

- Для декларации с признаком 1 срок подачи – 1 апреля 2018 года;

- для отчета с признаком 2, когда удержать подоходный налог невозможно, срок подачи – 1 марта 2020 года;

с 2020 года и до дня реорганизации или ликвидации субъекта хозяйствования, если приняли такое решение, декларацию формируют за период времени, где заработок начисляли, и удерживали НДФЛ.

Заполнять ли пустые справки

Субъекты хозяйствования, а также предприниматели, у которых в штате наемные работники, обязаны подавать в ИМНС по месту регистрации ежегодные показатели в декларации 2. В них отражают заработную плату и удержанный подоходный налог.

Не всегда бухгалтерам понятно, нужно ли представлять 2 НДФЛ справку, сформированную с нулевыми показателями, если в отчетном периоде прибыль в пользу физ. лиц не начислена и налог соответственно не удерживали и не перечисляли в казну.

В таблице указано, куда подают декларацию НДФЛ 2.

Организации, которые являются налоговыми агентами по НДФЛ, обязаны ежегодно сдавать в инспекцию справки по форме 2-НДФЛ. В них отражают суммы начисленного, а также фактически полученного людьми дохода. В справках указывают сведения о суммах налога: рассчитанного, удержанного и отданного в казну. Таким образом, справка 2-НДФЛ содержит сведения о начислении налога за физических лиц.

Если организация не перечисляла человеку доход, она не является налоговым агентом. Значит, нет необходимости передавать сведения и подавать нулевые справки. Кроме того, нет необходимости и в сдаче пустой 2-НДФЛ с признаком 2. В итоге, 2-НДФЛ при нулевом доходе можно не заполнять. Также см. «Нулевой расчет 6-НДФЛ сдавать не нужно», «СЗВ-М нулевая в 2020 году: образец и пример заполнения».

Надо ли сдавать нулевую 2 НДФЛ

Декларация 2 НДФЛ заполняется единожды по итогам календарного года на каждого сотрудника организации. Это делается для учета налогообложения, когда при необходимости налог возвращают физ. лицу по заявлению.

Если в течение отчетного периода выплаты работнику не перечислялись, соответственно не было базы для начисления, удержания подоходного налога. В таком случае, субъект хозяйствования не налоговый агент и представлять нулевую декларацию 2 НДФЛ не должен. Эта норма регламентирована в статье 230 п. 2.

Кроме того, нулевую справку подавать не нужно в следующих случаях:

- При приобретении субъектом хозяйствования имущества или прав на него у физ. лиц;

- если прибыль получает индивидуальный предприниматель.

В обоих вариантах подоходный налог взимается с тех, кто получил прибыль. Это лицо самостоятельно подает сведения в фискальные органы.

Если в штате организации нет наемных работников, следовательно, начисления прибыли также не совершались за отчетный период. Поскольку 2 НДФЛ справка с нулевым доходом оформляется на каждое физ. лицо, при отсутствии заработка в декларации указывать просто некого, отсюда следует, что нулевую справку подавать не нужно.

Тем не менее такая ситуация заинтересует фискальные службы. Чтобы избежать вопросов инспектора, отправьте в налоговую справку в свободной форме с указанием причин непредставления декларации 2 НДФЛ, с другой стороны это вовсе не обязательное требование. В НК не предусмотрено заполнение расчета с нулевыми показателями.

Необходима ли нулевая справка о доходах

Как вытекает из положений Налогового кодекса РФ, отчетность по форме 2-НДФЛ необходима при каком-либо доходе у компании или частного предпринимателя. Если на предприятии длительное время зафиксирована нулевая доходность, необходимость подачи отчета в НФС опускается.

Предприниматель сохраняет право подать нулевой отчет в орган власти.

Для физических лиц отчетности подлежат доходы, полученные в результате:

- выполненной работы;

- продажи личного недвижимого имущества;

- сдачи его в аренду;

- получения дивидендов, процентов по сделкам и договорам.

Остальные подарки, помощь и прочие начисления в размере до 4 тыс. рублей в год не декларируются.

Нулевая справка на предприятии составляется по причинам:

- отсутствия зарегистрированных сотрудников;

- выплаты зарплат в течение отчетного срока;

- любых зарегистрированных доходов.

Отсутствие зарплаты зарегистрированным сотрудникам актуально при отпуске в связи с остановкой производственной деятельности.

У бухгалтеров недавно зарегистрированных организаций, а также организаций, по каким-то причинам временно приостановивших свою деятельность, возникает вопрос: сдается ли нулевой 2-НДФЛ в налоговую инспекцию? Речь идет о ситуации, когда у организации совсем нет работников, либо работники числятся, но зарплата им целый год не выплачивалась. Например, все работники в связи с отсутствием работы отправлены в отпуск за свой счет на какой-то период времени.

Инструкция по заполнению нулевой справки 2 НДФЛ

Чтобы правильно сформировать расчет, воспользуйтесь сведениями из регистров налогового учета.

Показатели по доходам и вычетам отражаются с точностью до копеек, суммы подоходного налога указываются в «целых» числах согласно правилам округления.

Декларация 2 НДФЛ на каждого сотрудника содержит 5 разделов, где отражают:

- Сведения о субъекте хозяйствования, где произведено удержание и отражение подоходного налога;

- информацию о физ. лице, получившем доходы;

- сведения о видах прибыли, которая облагается подоходным налогом по «разным» ставкам;

- сумму примененных в отчетном периоде вычетов, участвующих в «порядке» начисления налога;

- сведения о сумме прибыли и начисленного подоходного налога.

Декларация заполняется следующим образом:

Корректировка справки 2 НДФЛ

- В первой части указывают период представления показателей. Кроме того, номер отчетности и код фискального органа, в который будет подана декларация.

- В ячейке «Признак» следует отметить соответственно, цифрой 1 или 2 сведения удержан ли подоходный налог или это выполнить невозможно.

- Затем внести сведения о субъекте хозяйствования, наименование согласно уставным актам, ИНН. Для представления отчета физ. лицами указывается паспортная информация.

Заполнение второй части отчета:

- Заполняют сведения о физ. лице, которому начислена прибыль в отчетном году с указанием ИНН и статуса. Если работник не в статусе резидента, в нужной графе ставят цифру 2, для резидента – указать 1.

- Также здесь указывают сведения о гражданстве работника, код страны и паспортные сведения.

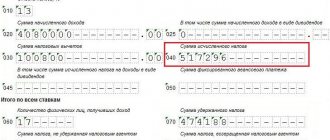

В 3-й части справки 2 НДФЛ отражается прибыль физ. лица с разбивкой по месяцам и по ставам подоходного налога.

Как самостоятельно сделать справку 2 НДФЛ

В 4-й части расчета формируется информация о налоговых вычетах, примененных в отчетном периоде. Если сотрудник представил заявление и уведомление на получение имущественной льготы, а также, если выдавалось подтверждение этого права фискальными органами, в декларации 2 НДФЛ отражают эту информацию и указывают сведения об ИМНС, которая выдала уведомление.

В 5-й части формируются суммы начисленной прибыли физ. лицу, предоставленные вычеты и сведения о подоходном налоге, переданном в казну.

Декларации 2 НДФЛ утверждаются руководителем субъекта хозяйствования и заверяются печатью.

Образец заполнения декларации 2 НДФЛ, если начислена заработная плата:

Ответственность налогового агента

За прошедший календарный год справки 2-НДФЛ в налоговый орган подает работодатель в срок до 1 апреля года, следующего за отчетным. Например, справки за 2020 год в налоговую необходимо представить в срок до 1 апреля 2020 года. В случае нарушения данного срока, работодатель будет привлечен к ответственности.

За каждый непредставленный документ ему будет грозить штраф в размере 200 рублей для организации. Таким образом, если справки не предоставлены в большом количестве, то сумма штрафа для компании может оказаться внушительной. Что касается должностных лиц, то штраф для них составляет от 300 до 500 рублей.

Для составления отчетности по форме 2-НДФЛ необходимо корректно рассчитать налог. А для этого, в первую очередь, следует правильно определить объект налогообложения по подоходному налогу.

Закон признает объектом доход, который был получен физлицом – налогоплательщиком. Для резидентов РФ объектом выступает любое обогащение. Для нерезидентов – только тот, который получен от источников в России. Вообще, платить налоги следует лишь с тех доходов, которые являются объектами налогообложения. См. «Вычисляем подоходный налог».

Следует понимать, что инспекторы могут заинтересоваться организацией, которая длительный период времени не ведет деятельность или не начисляет работникам заработную плату. В этом случае не исключена внеплановая камеральная и (или) выездная проверки. В ходе них придется предоставить ряд документов.

Налоговики вправе затребовать материалы, подтверждающие убыточность деятельности, вследствие чего было принято решение приостановить работу компании. Зачастую, в таких ревизиях проверяют большой объем информации. Инспекторы стараются выяснить причину такого развития компании. Иногда руководителю предлагают выбрать другую стратегию развития бизнеса, хотя это уже выходит за грань налогового контроля.

Обязательство

Сдавать 2 расчет если не было начислений, с нулевыми показателями нет необходимости, однако фискальные органы заинтересуются субъектом хозяйствования, зарегистрированным, но не работающим.

Формирование справки 2 НДФЛ в программе 1С

Специальному контролю подлежат компании, у которых в штате нет сотрудников, соответственно отсутствуют доходы. В таком случае в адрес юр лица направляется проверка, которая на месте просмотрит счета.

При отражении убытков инспекторы проверят законность формирования, ввиду чего примут решение о приостановлении работы субъекта хозяйствования. Кроме того, налоговики предложат стратегию по выходу из кризисной ситуации и ликвидации убытков.

Обязательство по 2 НДФЛ следующее:

- Если субъект хозяйствования вовремя не уведомил фискальные органы о невозможности удержать подоходный налог, это грозит санкциями в пользу юр лица в сумме 200-500 рублей. Кроме того, если эту ошибку обнаружит ИМНС, начислят пеню;

- за ошибки в справке накажут ответственное лицо за каждую недостоверную цифру на сумму 500 рублей. Однако если работник самостоятельно обнаружит отклонения и подаст «уточненку», наказание не последует.

Денег нет

Задача бухгалтера состоит в своевременном заполнении и сдаче отчетности с учетом всех изменений, вносимых в законодательство. Поскольку регулярно выходят поправки в Налоговый кодекс, бухгалтеру важно оперативно реагировать на их принятие.

Если организация (ИП) была недавно зарегистрирована или по каким-либо причинам не вела деятельность, у бухгалтера может возникнуть вопрос: нужно ли показывать нулевой доход в 2-НДФЛ налоговым органам.

Нулевая отчетность может получиться в том случае, если в течение года работникам не начисляли заработную плату или в штате организации нет ни одного сотрудника. Также выход на нулевую отчетность возможен, если все работники фирмы в силу экономических обстоятельств были отправлены на отдых без сохранения заработной платы на длительный срок.

Обычно нулевой доход персонала свидетельствует о бесперспективности существования компании, что является сигналом к прекращению бизнеса для налоговых инспекторов. Также см. «Сдача нулевой отчетности ООО».

Когда 2 НДФЛ возможен нулевой

Иногда работа фирмы складывается плачевно, вместо прибыли компания получает убытки. Руководство принимает решение не выплачивать заработок в пользу физ. лиц и оформить отпуск без сохранения оплаты труда. Такая ситуация возможна и в начале работы, пока нарабатывается опыт и база.

Для таких случаев фискальные органы дают пояснение, что субъект хозяйствования не выступает в роли налогового агента и справку 2 НДФЛ по физ. лицам с нулевыми показателями представлять не следует.

Иными словами, пустой расчет не формируется. Но компании заполняют нулевую декларацию и вместе с пояснительной запиской о причинах отсутствия сведений передают инспектору.