Какой подоходный налог в России и кто должен его уплачивать

НДФЛ — прямой налог, который рассчитывается с разницы между всеми доходами, полученными физическими лицами, и расходами, которые подтверждены документами, оформленными в соответствии с действующим законодательством, или налоговыми вычетами.

Об объектах, попадающих под этот налог, читайте в статьях рубрики по НДФЛ:

- «Объект налогообложения»;

- «Доходы, не подлежащие налогообложению НДФЛ (2019-2020)».

Плательщики НДФЛ — это физические лица, которые в целях расчета налога делятся на две группы:

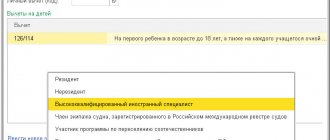

- Резиденты РФ — те, кто получает доход и находится в России не менее 183 календарных дней в течение года без перерыва. Они уплачивают налог в размере 13% от зарплаты (о размере НДФЛ по иным доходам речь пойдет ниже).

- Нерезиденты РФ — те, кто находится в РФ менее 183 дней и получает доход на ее территории. Размер подоходного налога с их доходов в общем случае составляет 30%. Однако для некоторых видов нерезидентов ставка НДФЛ составляет 13%. К нерезидентам, чьи доходы от основной трудовой деятельности облагаются по ставке 13% относятся ( п.3 . ст. 224 НК РФ):

- работники из стран ЕАЭС (важный нюанс см. здесь);

- работающие по патенту;

- высококвалифицированные специалисты;

- иностранцы-беженцы или получившие убежище в России;

- участники Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию;

- члены экипажей судов, плавающих под Государственным флагом Российской Федерации.

Эксперты К+ подготовили справочную информацию по ставкам НДФЛ в зависимости от резиденства, а также собрали письма Минфина и ФНС, разъясняющие применение ставок НДФЛ в разных ситуациях. Получите бесплатно пробный доступ к системе.

https://youtu.be/i5tc_yiMBIE

Как налоговому агенту вернуть излишне уплаченный НДФЛ

Если сотрудник обратился к работодателю с заявлением о необходимости возврата излишне уплаченного НДФЛ, или налоговый агент сам заметил ошибку, необходимо произвести возврат налога налогоплательщику одним из следующих путей:

- перевести неправомерно удержанную часть дохода на счет сотрудника;

- произвести зачет переплаты по НДФЛ в счет будущих периодов по уплате налога.

Чтобы сделать это, необходимо написать письмо в свое ИФНС и приложить документы, которые доказывали бы факт совершения переплаты по НДФЛ.

Сотрудники налогового органа проведут проверку и сообщат о своем решении налоговому агенту в течение 10 дней.

Сколько процентов от зарплаты и других доходов составляет подоходный налог

Сколько подоходный налог составит в итоге, зависит от того, по какой ставке подлежат обложению доходы физического лица. Ст. 224 НК РФ предусмотрено 5 процентных ставок НДФЛ:

- 9% с суммы доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007. Такая же ставка установлена с сумм доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных до 01.01.2007.

- 13% НДФЛ с суммы доходов физических лиц (заработной платы, вознаграждений по гражданско-правовым договорам, доходов от продажи имущества и др.). С 2020 года такая же ставка действует для дивидендов. Базу для налога с дивидендов необходимо рассчитывать, отделяя ее от других доходов, облагаемых по ставке 13%.

- 15% с сумм дивидендов, полученных физическими лицами — нерезидентами от долевого участия в российских организациях.

- 30% с сумм всех прочих доходов, полученных физическими лицами — нерезидентами.

- 35% с сумм выигрышей, призов и участия в любых конкурсах, сумм процентов от вкладов в банках (в части превышения установленных размеров ставки ЦБ РФ), сумм экономии на процентах с полученных кредитов и др.

С 2020 года действуют особые правила в части уплаты авансовых платежей по налогу с иностранцев, которые осуществляют деятельность на основании патентной системы налогообложения. При получении или продлении патента они должны внести авансовый платеж исходя из суммы 1 200 руб., умноженной на коэффициент-дефлятор, установленный для соответствующего года, и на коэффициент, учитывающий особенности регионального рынка труда. При последующем расчете НДФЛ для такого работника должны быть учтены оплаченные им авансовые платежи.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент-дефлятор на 2020 год составляет 1,813. Основание — приказ Минэкономразвития от 21.10.2019 № 684.

Резиденты и нерезиденты

Налоговый агент должен удержать налог как у резидентов РФ, так и у нерезидентов. В первом случае, под налогообложение подпадают доходы, полученные от источников в РФ и за границей. Во втором случае налог удерживается только из доходов, полученных в РФ (ст. 208, 209 НК РФ).

Добавим, что если у компании есть сотрудник — иностранный гражданин, имеющий патент на ведение трудовой деятельности в РФ, то при выплате ему дохода следует удерживать НДФЛ, учитывая налог, уплаченный при покупке патента (п. 2 ст. 226, ст. 227.1 НК РФ).

Получите комплексное решение бухгалтерской отчетности: автоматически формируйте и отправляйте отчеты через интернет

Попробовать бесплатно

Как уменьшить 13%: налоговый вычет по НДФЛ

Физические лица — резиденты РФ имеют возможность использовать вычет по налогу для уменьшения дохода, облагаемого НДФЛ. Наиболее широко применяемыми из них являются вычеты, предоставляемые гражданам на детей до достижения ими определенного возраста с дохода до определенной величины.

Также существуют налоговые вычеты, с помощью которых можно вернуть ранее уплаченные 13% НДФЛ при приобретении имущества, оплате обучения, лечения и т. п. (ст. 218–221 НК РФ). С 01.01.2014 стало возможным получение повторного имущественного вычета, но при одном ограничении: суммарный размер таких вычетов не может превышать 2 млн руб.

Для возврата из бюджета ранее оплаченных 13 процентов НДФЛ необходимо предоставить в ФНС декларацию по форме 3-НДФЛ и документы, обосновывающие получение вычета по налогу. Некоторые виды вычетов можно получить у работодателя.

О существующих видах вычетов читайте в нашей рубрике «Вычеты (НДФЛ)».

Обязанности налогового агента

Исчерпывающий список обязанностей налогового агента по НДФЛ содержится в статье 230 НК РФ:

- исчислить налог с выплат физическим лицам;

- удержать налог;

- перечислить суммы налога в бюджет;

- в установленный срок отчитаться по исчисленному, удержанному и перечисленному в бюджет НДФЛ по формам 2-НДФЛ и 6-НДФЛ.

Уплата сумм налога должна производиться исключительно с выплат физическим лицам. Уплачивать налоги из собственных средств налоговый агент не вправе.

Изменился ли размер НДФЛ в 2020 году?

Процент НДФЛ в 2020 году и, соответственно, размер этого налога не изменились. Некоторые изменения в налогообложении имели место в предшествующие периоды.

Так, изменения 2020 года коснулись платы за независимую оценку квалификации работника:

- она не попадает под НДФЛ, удерживаемый у работника, если оплачена работодателем (п. 21.1 ст. 217 НК РФ);

- на ее сумму можно заявить социальный вычет, если она оплачена самим работником (подп. 6 п. 1 ст. 219 НК РФ).

В 2020 году приняты изменения в п.60 ст. 217 НК РФ, которые позволяют не облагать при соблюдении определенных условий доходы, полученные физическим лицом при ликвидации иностранной компании (закон от 19.02.2018 № 34-ФЗ). Эти изменения распространяются на правоотношения, возникшие с 01.01.2016.

Какую ответственность несет налоговый агент по НДФЛ (штрафы, пени)

Сложности возникают у налоговых агентов в случаях, когда трудящиеся получили доход не в привычной денежной форме, а в виде материальной выгоды или в натуральной форме. Если НДФЛ будет исчислен и уплачен неправильно, налогового агента ожидают штрафы и пени.

Чтобы ошибки не произошло, следует придерживаться 2 правил:

- Требуется удержать НДФЛ с выплат, которые будут произведены в адрес самого физического лица или 3-его лица (по поручению физлица, которому принадлежит доход).

- Сумма налога к уплате должна складываться из вновь начисленного НДФЛ и из суммы долга по НДФЛ.

Случается и так, что удержать и уплатить НДФЛ за сотрудника просто не представляется возможным по одной из следующих причин:

- величины дохода сотрудника попросту недостаточно, чтобы удержать необходимую сумму налога к уплате в счет ранее неуплаченного НДФЛ;

- физлицу, задолжавшему НДФЛ в бюджет, не будут более производиться выплаты данным налоговым агентом.

В обоих случаях обязанность по уплате НДФЛ будет снята с налогового агента и переложена на самого налогоплательщика. Но чтобы ФНС принял такое решение без последствий для работодателя, тот обязан поставить налоговые органы в известность о том, что удержать НДФЛ невозможно. Уведомление направляется по форме 2-НДФЛ с признаком 2 не позднее 1 марта после окончания налогового периода

.

Если этого не сделать, недоимка будет обнаружена сотрудниками ФНС, после чего организовывается выездная налоговая проверка, по итогам которой работодателю будет назначен штраф и пеня на сумму недоимки по НДФЛ. Чтобы штрафа избежать, налоговый агент может предпринять следующие действия:

- уплатить НДФЛ и пени самостоятельно – до того, как недоимка обнаружится налоговыми органами;

- сдать форму 6-НДФЛ без опоздания;

- указать правильную сумму налога в отчете (не меньшую).

Важно!

Даже если лицо, выступающее в роли налогового агента, опоздает с подачей уведомления о невозможности удержания за сотрудника НДФЛ, все равно следует отправить уведомление.

Итоги

Налоговые ставки по НДФЛ в 2020 году не менялись. Последнее изменение налоговых ставок по НДФЛ было в 2015-м, когда была увеличена ставка для доходов в виде дивидендов с 9 до 13%.

Несмотря на относительное постоянство ставок НДФЛ, в законодательство регулярно вносятся изменения касающиеся порядка исчисления налога, или вводятся новые отчетные формы по налогу и изменяются правила их заполнения.

Источники:

- Налоговый кодекс РФ

- приказ Минэкономразвития от 21.10.2019 № 684

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Что налоговые агенты не вправе делать

Взаимодействие налоговых агентов с персоналом и налоговыми органами должно осуществляться именно по схеме “удержал НДФЛ с зарплаты → выплатил зарплату за вычетом НДФЛ → перечислил НДФЛ в федеральный бюджет → отчитался перед ФНС России о времени и суммах удержания”

. Налоговые агенты, будь то организации или ИП, не имеют права совершать следующие действия:

- уплачивать НДФЛ из собственных средств (кроме случаев, когда НДФЛ был доначислен после проведения налоговой проверки);

- принимать на себя обязательство по полной/частичной уплате НДФЛ за счет собственных средств и включать подобные оговорки в трудовые соглашения или договора ГПХ (гражданско-правового характера);

- перекладывать обязанность по исчислению и уплате налога на сотрудника (плательщика НДФЛ).

Уплата налогов с заработной платы в 2020 году

Заработная плата граждан вкупе со значительной частью иных доходов облагается НДФЛ. При этом ставка НДФЛ 2020 напрямую зависит от статуса налогоплательщика, резидент он или нерезидент РФ.

Резиденты/нерезиденты. В случае пребывания налогоплательщика более 183-х календарных дней в течение последнего года в РФ его официально считают резидентом РФ. Время нахождения в стране не прерывается, человек не выезжает за пределы государства для кратковременного (меньше полугода) обучения либо лечения. В противном случае, при нахождении менее 183 календарных дней на территории РФ, налогоплательщик получает статус нерезидента.

Ставка НДФЛ в 2020 году у нерезидента/резидента. Зачастую доходы резидентов облагают по ставке 13%, а нерезидентов – 30%.

Однако на протяжении года налоговый статус сотрудника может поменяться. Когда нерезидент станет резидентом, налог требуется взимать в соответствии со ставкой 13 процентов. Важно учесть, что налоговый статус необходимо уточнять в обязательном порядке на конец года и, если понадобится, произвести пересчет НДФЛ по соответствующей ставке.

Описанный статус применяется как к иностранным гражданам, получающим доход на территории РФ, так и к гражданам РФ.

Куда перечислять НДФЛ

Удержанный НДФЛ перечислите по реквизитам той налоговой инспекции, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). При этом для организаций, у которых есть обособленные подразделения, действует особый порядок уплаты НДФЛ.

Предприниматели перечисляют налог в инспекцию по месту своего жительства. Предприниматели, которые ведут деятельность на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности. Об этом сказано в абзацах и пункта 7 статьи 226 Налогового кодекса РФ.

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и Правилами, утвержденными приказом Минфина России от 12 ноября 2013 г. № 107н. Подробнее об этом см. Как правильно заполнить платежное поручение на уплату налогов (взносов).

Пример расчетов с бюджетом по НДФЛ в организации

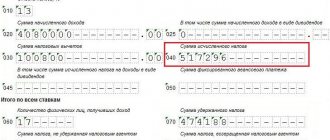

ООО «Торговая » начислило зарплату за февраль в размере 300 000 руб. Других налогооблагаемых выплат в марте не было. Сумма рассчитанного НДФЛ составила 39 000 руб.

Срок выплаты зарплаты, установленный в организации, – 5-е число следующего месяца. 5 марта кассир получил в банке 261 000 руб. (300 000 руб. – 39 000 руб.) на выплату зарплаты. 6 марта организация представила в банк платежное поручение на перечисление НДФЛ в бюджет.

Указанные операции бухгалтер «Гермеса» отразил в учете так.

28 февраля:

Дебет 44 Кредит 70 – 300 000 руб. – начислена зарплата сотрудникам;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ» – 39 000 руб. – удержан НДФЛ с зарплаты сотрудников.

5 марта:

Дебет 50 Кредит 51 – 261 000 руб. – получены деньги из банка на выплату зарплаты;

Дебет 70 Кредит 50 – 261 000 руб. – выплачена зарплата сотрудникам;

6 марта:

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51 – 39 000 руб. – перечислен в бюджет НДФЛ за февраль.

Ситуация: как предпринимателю перечислить НДФЛ из доходов сотрудников, занятых в деятельности на ЕНВД? В течение месяца его наемные сотрудники поочередно работают в разных муниципальных образованиях.

Перечисляйте налог в бюджеты каждого муниципального образования.

Предприниматель, который ведет деятельность на ЕНВД, должен перечислять НДФЛ в инспекцию по месту учета в связи с ведением такой деятельности (абз. 4 п. 7 ст. 226 НК РФ). На практике возможны ситуации, когда в качестве плательщика ЕНВД предприниматель зарегистрирован в разных муниципальных образованиях и в течение месяца его наемные сотрудники поочередно работают в каждом из них. В этих случаях НДФЛ, удержанный из доходов таких сотрудников, предприниматель должен перечислять в бюджеты каждого муниципального образования. Сумму налога следует распределять с учетом времени, которое каждый из сотрудников фактически отработал в том или ином муниципальном образовании. Такие разъяснения содержатся в письме Минфина России от 15 августа 2011 г. № 03-11-06/3/92. Чтобы распределить суммы НДФЛ, предпринимателю потребуется организовать раздельный учет доходов и рабочего времени по каждому сотруднику. Например, это можно сделать с помощью раздельных табелей учета рабочего времени или раздельных ведомостей на выдачу зарплаты.