Как связаны МРОТ и зарплата

Прежде чем представить вам образец приказа об установлении доплаты до МРОТ, выясним взаимосвязь зарплаты с МРОТ (минимальным размером оплаты труда).

МРОТ и зарплата взаимосвязаны между собой достаточно тесно. По нормам ст. 133 ТК РФ зарплата сотрудника за 1 месяц не может быть ниже МРОТ. При этом сотрудник должен отработать месячную норму рабочего времени и выполнить свои трудовые обязанности (норму труда).

В целом МРОТ представляет собой установленную законом (федеральным или региональным) сумму:

- ниже которой не могут оплачиваться исполненные в полном объеме трудовые обязанности;

- участвующую в исчислении величины пособий по временной нетрудоспособности и для иных целей обязательного соцстрахования.

МРОТ — величина не постоянная. По ст. 1 закона «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ начиная с 01.01.2019 и далее ежегодно с 1 января соответствующего года МРОТ устанавливается в размере величины прожиточного минимума трудоспособного населения в целом по РФ за второй квартал предыдущего года. Величина прожиточного минимума за 2-й квартал 2019 года равна 12 130 руб. Таким образом, с 01.01.2020 МРОТ составляет 12 130 руб.

Динамику изменения МРОТ за последние годы (до 01.01.2020) см. на рисунке:

Больше о величине МРОТ узнайте из этого материала.

Остались сомнения? Спросите на нашем форуме! Например, тут форумчане делятся опытом, как на практике должен проводиться расчет доплаты до МРОТ.

Расчет доплаты

Доплата до фактического заработка или любой другой вид доплаты пособия по временной нетрудоспособности могут быть начислены в месяце, попадающем в расчетный период при определении среднего заработка для тех или иных случаев. Разберемся, входит ли доплата в число выплат, учитываемых при исчислении среднего заработка.

Средний заработок для отпуска и других случаев, предусмотренных Трудовым кодексом. Обратимся к пп. “б” п. 5 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 N 922. В нем говорится, что при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если работник получал пособие по временной нетрудоспособности или пособие по беременности и родам.

Следовательно, доплата не учитывается при исчислении среднего заработка в случаях его сохранения, предусмотренных трудовым законодательством.

Средний заработок для пособий. Согласно ч. 2 ст. 14 Закона N 255-ФЗ в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу работника, которые учитываются в базе для начисления страховых взносов в ФСС РФ в соответствии с Законом N 212-ФЗ.

Теперь обратимся к п. 1 ст. 8 Закона N 212-ФЗ. В нем говорится о том, какие выплаты включаются в базу для начисления страховых взносов. Среди них все выплаты и вознаграждения в пользу физического лица, кроме сумм, указанных в ст. 9 Закона N 212-ФЗ. Если изучить упомянутую статью, то доплата в ней не поименована. Таким образом, доплата как выплата в пользу работника входит в базу для начисления страховых взносов.

Естественно было бы предположить, что на этом основании ее следует включать в перечень выплат, учитываемых при исчислении среднего заработка для расчета пособий. Однако время пребывания на больничном исключается при определении количества календарных дней расчетного периода. Об этом говорится в пп. “б” п. 5 Положения об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Следовательно, доплата, начисленная за исключаемый период нетрудоспособности, не учитывается в дальнейшем при расчете пособий.

Резюмируя вышесказанное, приводим таблицу, в которой содержатся данные по налогообложению доплаты.

Таблица

| Налоги, взносы, средний заработок,пособия | Доплата установлена | |

| трудовым (коллективным) договором(положением, на которое есть ссылка в трудовом договоре) | только приказом директора (разоваявыплата) | |

| Налог на прибыль | Уменьшает облагаемую базу | Не уменьшает облагаемую базу |

| НДФЛ | Облагается | |

| Страховые взносы | ||

| Взносы на случай травматизма | ||

| Средний заработок по ТК РФ | Не учитывается | |

| Пособия |

И.А.Гаврикова

Старший научный редактор

журнала “Зарплата”

/ условие / Работник с 20 по 27 мая 2013 г. находился на больничном (8 календарных дней). Размер часовой тарифной ставки работника — 250 руб. в час.

Размер дневного пособия по больничному для него составляет 1335,62 руб. ((463 000 руб. 512 000 руб.) / 730 х 100%).

По производственному календарю на период с 20 по 27 мая приходится 6 рабочих дней. Продолжительность рабочего дня сотрудника — 8 ч.

/ решение / Определяем размер доплаты до оклада за время болезни:

(250 руб. х 8 ч х 6 раб. дн.) – (1335,62 руб. х 8 календ. дн.) = 12 000 руб. – 10 684,96 руб. = 1315,04 руб.

* Если период болезни приходится на различные месяцы, то сумму недополученного из-за болезни оклада надо рассчитать отдельно для каждого месяца и сложить, а затем из полученной суммы вычесть пособие.

/ условие / Работник с 20 по 27 мая 2013 г. находился на больничном (8 календарных дней). Оклад работника составляет 42 000 руб. в месяц.

Размер дневного пособия по больничному для него составляет 1335,62 руб. (100% х (463 000 руб. 512 000 руб.) / 730).

По производственному календарю в мае 2013 г. 18 рабочих дней, на период с 20 по 27 мая приходится 6 рабочих дней.

/ решение / Определяем размер доплаты до оклада за время болезни:

(42 000 руб. / 18 раб. дн. х 6 раб. дн.) – (1335,62 руб. х 8 календ. дн.) = 14 000 руб. – 10 684,96 руб. = 3315,04 руб.

Расчет доплаты в этом случае зависит от того, какой вариант расчета зарплаты применяется в организации.

ВАРИАНТ 1. Труд работников на окладе оплачивается исходя из среднемесячного числа рабочих часов за год или среднемесячного числа рабочих часов за учетный период.

/ условие / Воспользуемся условиями предыдущего примера, изменив их так.

Норма рабочих часов по производственному календарю за 2013 г. — 1970 ч. По графику работы сотрудник должен был отработать в период с 20 по 27 мая 2013 г. 48 ч.

/ решение / Определяем размер доплаты до оклада за время болезни:

(42 000 руб. х 12 мес. / 1970 ч х 48 ч) – (1335,62 руб. х 8 календ. дн.) = 12 280,20 руб. – 10 684,96 руб. = 1595,24 руб.

ВАРИАНТ 2. Труд работников на окладе оплачивается исходя из нормы рабочих часов в месяце.

/ условие / Воспользуемся предыдущим примером, но с условием, что норма рабочих часов по производственному календарю в мае 2013 г. — 143 ч.

/ решение / Определяем размер доплаты до оклада за время болезни:

(42 000 руб. / 143 ч х 48 ч) – (1335,62 руб. х 8 календ. дн.) = 14 097,90 руб. – 10 684,96 руб. = 3412,94 руб.

Чтобы учесть доплату до заработка работника за время болезни в «прибыльных» расходах, не забудьте прописать ее в локальном нормативном акте, коллективном или трудовом договоре с работникомп. 25 ст. 255, подп. 6 п. 1, п. 2 ст. 346.16 НК РФ. С суммы доплаты надо удержать НДФЛст. 209, п. 1 ст. 210 НК РФ и начислить на нее взносы, в том числе «на травматизм»ч. 1 ст. 7, ч. 1 ст. 8, ст.

9 Закона от 24.07.2009 № 212-ФЗ; пп. 1, 2 ст. 20.1 Закона от 24.07.98 № 125-ФЗ. При этом доплата до заработка работника за время болезни — это не заработная плата, поэтому удерживать с нее НДФЛ надо в момент выплатып. 2 ст. 223 НК РФ. Включать эту доплату в расходы надо в месяце начисленияп. 25 ст. 255, п. 1 ст. 272 НК РФ. В этом же месяце надо начислить на нее и взносыч. 3 ст. 15 Закона от 24.07.2009 № 212-ФЗ.

Для расчета размера доплаты нужно определить сумму пособия по болезни, которую работодатель должен выплатить в обязательном порядке. При этом следует руководствоваться Положением, утвержденным Постановлением Правительства РФ от 15 июня 2007 г. N 375, а также ст. 14 Закона N 255-ФЗ.

Сумма обязательного пособия исчисляется обычно исходя из среднего заработка работника. Сначала определяют сумму начислений, произведенных в его пользу за расчетный период. Обычно это два года, предшествующие году наступления временной нетрудоспособности.

Складывают только начисления, которые учитываются при определении среднего заработка. А это те суммы, что входят в состав выплат и иных вознаграждений в пользу работника, на которые начислены страховые взносы в ФСС РФ в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ (далее – Закон N 212-ФЗ).

Начисления складывают отдельно за каждый год расчетного периода. Если данный временной промежуток отработан не полностью или отсутствует справка о заработке у других работодателей, то учитывают фактически имеющуюся сумму.

Затем определяют максимальный предел пособия. То есть полученные за каждый год суммы сравнивают с предельно допустимой величиной. А именно с предельной величиной базы для начисления страховых взносов в ФСС РФ. В дальнейшем расчете используют меньший показатель.

Далее полученную сумму делят на 730, что дает величину среднедневного заработка. Ее умножают на коэффициент страхового стажа, потом – на количество календарных дней нетрудоспособности.

Наконец, определяют, сколько сотрудник смог бы фактически заработать, если бы работал, а не болел. Из полученной величины вычитают сумму обязательного пособия. Результат представляет собой доплату.

Пример 1. Кассир ООО “Магия” О.В. Васильева с 18 по 26 ноября 2013 г. была на больничном.

Ее страховой стаж равен пяти годам и двум месяцам. Заработок за 2011 г. составил 470 000 руб., за 2012 г. – 530 000 руб. Оклад равен 45 000 руб.

В трудовом договоре предусмотрена обязанность работодателя в случае нетрудоспособности доплачивать до фактического заработка.

Бухгалтер ООО “Магия” сделал следующие расчеты.

https://www.youtube.com/watch{q}v=xgRvy3K_VMk

Сначала он определил размер среднего заработка для определения пособия, установленного законом.

(463 000 руб. 512 000 руб.) : 730 дн. = 1335,62 руб.

1335,62 руб. x 80% x 9 дн. = 9616,46 руб.

45 000 руб. : 20 дн. x 9 дн. = 20 250 руб.

20 250 – 9616,46 = 10 633,54 руб.

Когда надо доплачивать до МРОТ и как правильно доплатить

Если зарплата (ЗП) отстает по величине от МРОТ, работодатель должен доплатить разницу сотруднику. Проверьте соотношение и рассчитайте при необходимости сумму доплаты (Д):

Если ЗП < МРОТ → Д = МРОТ – ЗП

ЗП ≥ МРОТ → Д = 0

ВНИМАНИЕ! Сравнивать с МРОТ нужно фиксированную часть зарплаты (оклад, тарифную ставку). Доплаты и надбавки компенсационного характера в этом сравнении участвовать не должны. Их нужно выплачивать сверх МРОТ, считает Конституционный суд (постановление КС РФ от 11.04.2019 № 17-П).

Напомним, что до выхода постановления КС РФ № 17-П доплату определяли с учетом надбавок и доплат по формуле:

Д = МРОТ – (ФРОТ + КВ + СВ),

где:

ФРОТ — это фиксированный размер оплаты труда (тарифная ставка, оклад);

КВ и СВ — выплаты компенсационного и стимулирующего характера соответственно.

С 11.04.2019 поступать так рискованно.

Подробнее о составных частях зарплаты (надбавках, доплатах и поощрениях) см. в этой публикации.

Источники такой доплаты:

- средства федерального, регионального или местного бюджета (для бюджетных организаций);

- средства работодателей (для остальных организаций).

Если окажется, что ваши сотрудники не получают доплату до МРОТ, отработав полную норму рабочего времени за месяц, и компания, и руководитель могут подвергнуться штрафу, предусмотренному ст.5.27 КоАП.

Что нужно оформить на предприятии, чтобы доплата вовремя рассчитывалась и выплачивалась сотрудникам, расскажем далее.

При суммированном учете рабочего времени

Доплата до МРОТ при суммированном учете времени работы начинается с определения норматива времени. Он берется по производственному календарю 5-дневной рабочей недели (Приказ Минздравсоцразвития №588н от 13/08/09 г.). Устанавливается учетный период, как правило, год.

Это важно знать: Регионы РФ с льготной выслугой

Суммированный учет рабочего времени применяется для сотрудников, которые в одном месяце могут иметь переработку, в другом – недорабатывать.

Если оклад охранника установлен (в нарушение трудового законодательства!) по 1,0 ставки в 10000,00 рублей, 1⁄2 ставки приравнивается к выплате в 5000,00 руб., а «минималка» равна (11280/2) 5640, руб. Доплата составляет 640,00 руб.

При почасовой оплате сотруднику оплачивается фактически отработанное время в каждом месяце. Ставка сама по себе должна быть рассчитана с учетом МРОТ и приказа №588н. Переработку следует оплатить.

Недоработку оплачивают, опираясь на положения ст. 155 ТК РФ:

- прогул, опоздание не оплачиваются;

- ошибка со стороны работодателя оплачивается по среднему заработку, сравнением его с фактически начисленной оплатой по отработанному времени;

- форс-мажор, вина обеих сторон отсутствует – оплата в размере 2/3 ставки.

Рассмотрим более подробно, как делать расчет МРОТ и доплату при графике работы, предполагающем смены, а также при неполном отработанном месяце.

Как работодателю организовать доплату

В целях исполнения требований ст. 133 ТК РФ каждому работодателю необходимо организовать:

- проведение ежемесячного сравнения начисленной зарплаты каждого сотрудника с актуальным МРОТ;

- исчисление доплаты до МРОТ (если зарплата оказалась ниже);

- выплату исчисленной суммы доплаты сотрудникам.

Для достижения этой цели у работодателя есть несколько способов:

- ежемесячно по расчетам бухгалтерии издавать приказ о доплате до МРОТ с указанием конкретных сотрудников и суммы причитающейся им доплаты;

- оформить единожды распоряжение (приказ), предусматривающее(-ий) для расчетчиков зарплаты обязательные ежемесячные процедуры: сравнение начисленной зарплаты с МРОТ и определение суммы доплаты;

- включить раздел о доплате до МРОТ во внутренний локальный акт (в коллективный договор, положение об оплате труда и др.)

Как оформить приказ о доплате до МРОТ, расскажем далее.

Обязанности работодателя при служебных командировках

Служебная командировка по определению Трудового кодекса РФ (ст. 166 ТК РФ) означает поездку сотрудника по распоряжению руководства организации для выполнения какой-либо работы, связанной с его непосредственными обязанностями. Такие поездки имеют четко определенный срок, указанный в приказе о служебной командировке. Началом принято считать дату и время отъезда от расположения места работы, а окончанием день возвращения, согласно проездным документам или путевому листу.

Права людей, направленных в служебную командировку, защищаются, статьями 167-169 Трудового кодекса РФ. Согласно этим нормативным актам, командировочный имеет право на:

- Сохранение рабочего места (должности) на время пребывания в служебной поездке (ст. 167, 169 ТК РФ);

- Сохранение средней заработной платы (ст. 167 ТК РФ);

- Возмещение расходов на проезд (ст. 167 ТК РФ);

- Возмещение расходов на проживание (наем жилья), проезд междугородний и по месту расположения командировки, траты, связанные с проживанием вне дома (суточные), и вызванные служебной (производственной) необходимостью (ст. 168 и 169 ТК РФ).

Поскольку средний и фактический заработок – величины неравные и зависящие от многих факторов, организация может сделать доплату до ежемесячного оклада. Такой акт со стороны работодателя является одним из видов поощрений для сотрудников, которые выполняют свои рабочие функции, находясь в не очень комфортных условиях (вне дома, вдалеке от семьи).

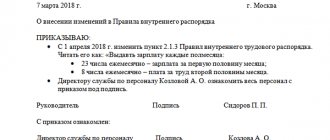

Как оформить приказ об установлении доплаты

Рассмотрим пример, поясняющий, как оформить приказ по доплате до МРОТ и как правильно доплатить.

В ООО «Кванта» 5 сотрудников. Все работают по трудовым договорам в режиме полной рабочей недели. В трудовых договорах с менеджерами установлен фиксированный оклад и определено условие получения ежемесячных премий: их процент зависит от количества заключенных в течение месяца новых договоров с потенциальными покупателями.

При исчислении зарплаты в компании оформляется расчетная таблица. Ниже представлена такая таблица за январь 2020 года:

Чтобы не тратить лишнее время на дополнительные вычисления и их оформление, главбух заложил необходимые данные и формулы в таблицу Excel и заносит ежемесячно только суммы премии (переменную часть оплаты труда). Для сравнения начисленной зарплаты с МРОТ и вычисления доплаты предусмотрена отдельная графа 6. По ней видно, что доплатить необходимо двум сотрудникам (Перову Р.Г. и Сурину А.Н.). В расчете принимает участие актуальный в январе 2020 года МРОТ, равный 12 130 руб.

Образец приказа о доплате до МРОТ можно скачать здесь.

Когда работнику положен средний заработок за нижеоплачиваемую работу

| Случаи выполнения нижеоплачиваемой работы | Оформление | Период, в течение которого сохраняется средний заработок |

| Временный перевод для предотвращения или устранения последствий чрезвычайных обстоятельств (в частности, техногенных и природных катастроф, производственных аварий, несчастных случаев на производстве | Приказ руководителя о переводе (за основу можно взять унифицированную форму или | Все время перевода, которое не может превышать 1 месяца |

| Временный перевод в связи с простоем, необходимостью предотвращения уничтожения или порчи имущества либо замещения временно отсутствующего работника, если они вызваны чрезвычайными обстоятельствам |

| |

| А вот при переводе сотрудника на нижеоплачиваемую работу по соглашению сторон (например, для замещения заболевшего работника при отсутствии чрезвычайных обстоятельств) нет обязанности сохранять за ним средний заработок. Поэтому работодатель может выплатить работнику зарплату по выполняемой работ | ||

| Перевод на другую работу в связи с приостановлением деятельности или временным запретом деятельности вследствие нарушения государственных нормативных требований охраны труда не по вине работник |

| Все время перевода |

| Перевод на другую работу по состоянию здоровь |

| В течение первого месяца со дня перевода |

| Перевод на другую работу в связи с трудовым увечьем, профессиональным заболеванием или иным повреждением здоровья, связанным с работой, до выздоровления или установления инвалидност |

| Все время перевода |

| Кстати, уменьшение продолжительности рабочего времени по той же работе (например, при наличии медицинского заключения о необходимости перевода на другую работу) не является переводом на другую нижеоплачиваемую работ Это установление неполного рабочего времени по просьбе работника. И такая работа должна оплачиваться по фактически отработанному времени или выполненной работ | ||

| Снижение норм выработки, норм обслуживания по заявлению беременной женщин |

| Все время снижения норм выработки (норм обслуживания) |

| Перевод беременных женщин на другую работу, исключающую воздействие неблагоприятных производственных факторо |

| Все время перевода |

| Перевод женщин, имеющих детей в возрасте до полутора лет, по их заявлению на другую работу в связи с невозможностью выполнения прежней работы (например, если работа несовместима с кормлением ребенка и надлежащим уходом за ним |

| |

Итоги

Работодатель обязан доплатить сотруднику, если начисленная ему за месяц зарплата (с учетом всех компенсационных и стимулирующих выплат) оказалась ниже МРОТ и при этом сотрудник отработал норму рабочего времени и выполнил свои трудовые обязанности. Для выплаты такой доплаты оформляется приказ или иной распорядительный документ.

Источники:

- трудовой кодекс

- закон «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ

- КоАП

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Доплата до среднего по командировке

: Кдн1 * Котр1 * Д )= 4 893,45 р.

- Д — количество календарных дней отпуска.

- М — количество полностью отработанных месяцев в расчетном периоде;

- Кдн1 — количество календарных дней в не полностью отработанных месяцах;

- Котр1 — количество календарных дней в «неполных» месяцах, приходящихся на отработанное время.

Оплата командировок — возмещение затрат Компенсация понесённых лицом расходов в связи с его пребыванием в командировке также регулируется локальными НПА юридического лица, но ограничивается необходимостью оплачивать НДФЛ.