Зарплатный аванс: термины и определения

Процедура сдачи 6-НДФЛ в очередной раз побуждает финансовых специалистов задуматься над нюансами заполнения этой отчетной головоломки.

Зарплатный аванс в 6-НДФЛ — один из множества вопросов, которые требуют отдельных разъяснений.

Авансом принято считать часть заработка сотрудника, выдаваемую ему работодателем:

- в обязательном порядке;

- силу требований законодательства;

- установленные самой компанией сроки (с учетом требований трудового законодательства).

ОБРАТИТЕ ВНИМАНИЕ! Необходимость авансовой выплаты вытекает из требований трудового законодательства. Ст. 136 ТК РФ предписывает работодателю выдавать зарплату не реже, чем каждые полмесяца, иначе ему грозят штрафы (ст. 5.27 КоАП РФ) и материальные потери в виде процентов за задержку зарплаты (ст. 236 ТК РФ).

Подробнее об авансе см. статью «Аванс по зарплате в 2020 году по Трудовому кодексу».

Изучайте зарплатные нюансы с помощью материалов, размещенных на нашем сайте:

- «Налоги на заработную плату в 2019-2020 годах — таблица изменений»;

- «Оплата труда при вахтовом методе работы» и др.

Таким образом, аванс — это элемент дохода работника, облагаемый НДФЛ и, как следствие, имеющий все основания попасть в НДФЛ-отчеты, одним из которых является форма 6-НДФЛ. Отражается ли аванс в 6-НДФЛ, вы узнаете из следующего раздела.

В какие сроки производится выплата аванса?

Трудовым законодательством, а именно ст. 136 ТК РФ строго регламентируется выплата заработной платы, выплату которой необходимо производить каждые полмесяца.

С учётом законодательства выплата заработной платы производится следующим образом:

| Заработная плата | Срок выплаты |

| Заработная плата за первую половину месяца | С 16 по 30 (31) число текущего месяца |

| Заработная плата за вторую половину месяца | С 1 по 15 число следующего месяца |

Это важно знать: Письма ФНС об определении местонахождения водных судов

Конкретная дата выплата заработной платы должна быть установлена:

- правилами внутреннего трудового распорядка,

- коллективным договором,

- трудовым договором

В какой строке 6-НДФЛ находит отражение зарплатный аванс

Искать отдельную авансовую строку в отчете бессмысленно. Место для информации о выданном работникам зарплатном авансе и соответствующем этой выплате НДФЛ в нем не выделено.

Такая на первый взгляд недоработка в отчете на самом деле основана на нормах налогового законодательства, поскольку:

- работодатель обязан исчислять НДФЛ на дату фактического получения дохода (такой подход диктуется п. 3 ст. 226 НК РФ);

- удержать налог из зарплаты работника необходимо при ее фактической выплате (п. 4 ст. 226 НК РФ);

- датой получения дохода в виде зарплаты (включая авансовые выплаты) является последний день месяца, за который произведены зарплатные начисления (п. 2 ст. 223 НК РФ, см. также письма Минфина от 15.01.2019 № 03-04-06/1192, от 13.07.2017 № 03-04-05/44802).

Таким образом, на момент выплаты аванса он еще не признается доходом, поэтому и не возникает необходимость в удержании с него НДФЛ.

Подробнее см.: «Надо ли и когда платить НДФЛ с аванса?».

ОБРАТИТЕ ВНИМАНИЕ! Дополнительным подтверждением того, что информация об авансе в 6-НДФЛ отдельной строкой не отражается, является мнение на этот счет федеральных налоговиков, высказанное ими в письмах от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999.

Несмотря на все вышесказанное, авансовые выплаты в отчетном квартале имели место быть, и вопрос, как отразить аванс в 6-НДФЛ, остается открытым.

НДФЛ с аванса — как и когда удерживать

Для того чтобы разобраться с налогообложением зарплатных авансов, нужно опираться на законодательство. Так, авансовые перечисления заработной платы регулируются трудовым правом:

- Основополагающая норма права, регулирующая выплата аванса — статья 136 ТК РФ, которая предписывает нанимателю выплачивать заработную плату 2 раза в месяц.

- Если работодатель не соблюдает эти требования, он обязан начислять на зарплату, которая выплачивается с задержками, проценты и выплачивать работникам увеличенную за каждый день просрочки сумму. Статья Трудового кодекса, в которой это установлено, под номером 236.

- Установлена для компаний-нарушителей также и административная ответственность (смотри статью 5.27 КоАП РФ).

При этом конкретные даты авансовых и окончательных выплат устанавливаются внутри компании отдельным распоряжением, чаще всего — Положением об оплате труда. Этот факт зачастую провоцирует исключение из правил, о котором расскажет отдельно.

Отсюда следует, что аванс — это прямая составляющая дохода сотрудника, который должен быть обложен подоходным налогом. Соответственно, и в отчётность по НДФЛ эти выплаты должны попадать однозначно.

Но вот когда это должно быть сделано в расчёте 6-НДФЛ нужно разобраться отдельно. Этот вопрос требует детального рассмотрения из-за определённых нюансов и частностей. А зависит всё от установленных на законодательном уровне сроках и требованиях:

- По начислению НДФЛ — этот вопрос регламентирован пунктом 3 статьи 226 НК РФ, которая устанавливает, что агент должен исчислить подоходный сбор в день фактического получения дохода физ. лицом.

- Срок по удержанию подоходного налога установлен в пункте 4 статьи 226 НК РФ, который определяет, что НДФЛ должен быть удержан из зарплаты служащего при её фактической выплате.

- И самое главное в этом вопросе — нормы трудового права признают датой получения прибыли в виде заработной платы (а сюда входят и авансовые перечисления) финальный день месяца, за который совершены зарплатные выплаты. Это регламентировано пунктом 2 статьи 223 НК РФ, комментарии касательно этого приведены в разъяснениях Минфина №03–04–05/44802 от 13.07.2017.

Из всего сказанного следует определённый вывод: удерживать НДФЛ в момент авансовых выплат не нужно, так как в момент перечисления аванса он ещё фактически не признаётся доходом.

Исключение из общих правил при удержании НДФЛ с аванса — пример заполнения формы

Всё вышесказанное может быть опровергнуто одним частным случаем (но на то они и исключения, чтобы подтверждать правила). Возьмём вариант, когда на предприятии дни для выплаты заработка устанавливаются со следующими сроками:

- 30 числа текущего месяца работникам переводится аванс;

- 15 числа — так называемая в народе окончаловка.

Вспоминаем, что налоговый агент должен перечислить сумму исчисленного и удержанного НДФЛ на следующий день после выдачи работнику зарплаты, это крайний срок (смотри пункт 6 статьи 226 НК РФ). Этот норматив применяется с учётом требований статьи 223 Кодекса, которая устанавливает конкретные даты фактического получения для определённых видов доходной части. Применимо к зарплате такой датой признаётся финальный день месяца, за который начисляется доход. Именно этот норматив даёт право не удерживать подоходник при выплате вознаграждения за первую часть месяца (аванса).

Но в нашем случае зарплатный аванс будет начисляться и выплачиваться (в определённые месяцы) как раз в финальный день текущего расчётного месяца. То есть дата фактического получения вознаграждения за труд (пункт 2 статьи 223 НК РФ) совпадёт с выплатой дохода (п. 4 ст. 226 НК РФ). Следовательно, предприятие-агент должен будет начислить в этот день и сбор по НДФЛ за текущий заканчивающийся месяц, если конечно месяц состоит из тридцати дней и он — крайний.

Как установлено в разъяснениях Верховного Суда РФ №309-КГ16–1804 от 11.05.2016: если выплата авансового платежа проходит в крайний день месяца, то НДФЛ нужно будет удержать. В госбюджет налоговый сбор нужно будет уплатить в следующие рабочие сутки. А это значит, что в такой вариации ответ на вопрос: удерживается ли НДФЛ с аванса, будет зависеть от количества дней в конкретном месяце. Если к примеру, в феврале (когда будет перенос выплат), апреле, июне, сентябре и ноябре выплата зарплатного аванса 30 числа приведёт к необходимости исчисления и удержания подоходного сбора, то в январе, марте, мае, июле, августе и т. д. — нет.

Алгоритм заполнения расчёта в случае тридцатидневных месяцев будет выглядеть таким образом (возьмём, к примеру, отчёт за полный 2018 год). В нём 30 ноября 2020 года должно будет быть признанным и датой получения вознаграждения, и датой его выплаты, следовательно, 30.11.2018 должно быть внесено в раздел №2 расчёта следующим образом:

- по строчке 100 — 30.11.2018;

- по строчке 110 — 30.11.2018;

- по строке 120 — 03.12.2018 (та как финальный срок уплаты НДФЛ в госбюджет — первый рабочий день после 30.11.2018).

Небоьльшой пример заполнения одного из блоков про выплате аванса 30.11.2018, если компанией установлена дата выплата аванса на 30 числа месяца

И в декабре 2020 аванс будет выплачен в последний месяца, так как 30.12.2018 выпадает на выходной. Поэтому и строки будут заполняться по аналогии.

Так же нужно будет действовать в феврале каждого года, если выплата аванса в компании установлена на 28 число. Главное — не упускать такие моменты при сдаче отчёта. Иначе это будет признано ошибкой. Справедливости ради заметим, что на предприятиях крайне редко устанавливаются именно такие даты аванса и окончаловки. Но здесь важен сам подход к расчёту НДФЛ и его фиксации в отчёте.

Как показать зарплатный аванс в отчете 6-НДФЛ: пример

Авансовые выплаты все же находят отражение в 6-НДФЛ, но не в отдельной строке, а в ячейках, предназначенных для отражения выданной зарплаты. В данном случае зарплатный аванс — это выплаченная по закону часть заработанного дохода.

Покажем алгоритм отражения аванса в 6-НДФЛ на примере.

Пример

ООО «Техспецпром» начало работать только в январе 2020 года, и до конца 1-го квартала зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.01.2020 выдан зарплатный аванс (300 000 руб.);

- 05.02.2020 произведен окончательный расчет за август (438 000 руб.).

Для упрощения примера примем, что иные начисления и выплаты в этот период отсутствуют.

Заполнение 6-НДФЛ:

Сумма фиксированного авансового платежа в 6-НДФЛ: как не ошибиться в терминах

Как показать в 6-НДФЛ аванс по зарплате, мы разобрались. Но иногда в нем указывается и аванс совсем иного характера, а именно: фиксированный авансовый платеж (ФАП), который платят работающие на основании патента иностранцы.

Для него в расчете есть отдельная строка 050 и свои правила отражения, обусловленные проведением зачета между авансом по НДФЛ, который перечислен работником по патенту, и налогом, который исчислил и должен перевести в бюджет работодатель с выплаченного работнику дохода.

Так, сумма ФАП в строке 050 не должна превышать сумму налога с таких работников, включенную в строку 040. Когда НДФЛ, уплаченный по патенту, меньше налога, исчисленного с зарплаты, в строке 050 отражают весь фиксированный аванс. Когда больше, только его часть, равную исчисленному НДФЛ. Если иностранец продолжает трудиться и получать зарплату, разницу зачитывают в последующих периодах.

Заполнение расчета в такой ситуации построчно рассмотрено в статье «Нюансы заполнения 6-НДФЛ по «патентным» иностранцам».

Фиксированный авансовый платеж

Фиксированный авансовый платеж предусмотрен только для иностранных граждан, работающих на территории Российской Федерации по патенту. На практике работодатель, оформивший трудовые отношения с представителем другой страны, может занизить сумму НДФЛ с таких платежей.

Однако, прежде чем производить снижение подоходного налога, необходимо подтвердить такое право в налоговой службе. Налоговый агент должен обратиться в ИФНС с заявлением, на реализацию права уменьшить сумму НДФЛ с доходов работника-иностранца. Заявление можно подать и в электронном виде. Состав обращения представлен к ознакомлению в Письме ФНС РФ MMB-7-6/[email protected] от 8 декабря 2015 года.

Иностранный сотрудник также должен подать соответствующее заявление в органы ФНС и приложить к нему пакет необходимых документов. В списке приложенной документации должна значится справка, подтверждающая перечисление фиксированных авансовых платежей по НДФЛ.

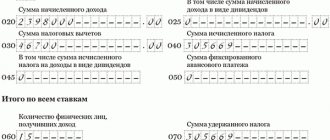

Для отражения данной выплаты в отчете 6-НДФЛ в Разделе 1 «Обобщенные показатели» существует специальная строка 050 «Размер фиксированного авансового платежа». Данные в эту строку вносятся только в том случае, если на предприятии трудится гражданин другой страны. В строке 050 содержится информация о сумме всех фиксированных авансов.

Если иностранных сотрудников в организации не значится, в строке 050 ставится «0».

Нужно ли указывать аванс в 6-НДФЛ?

Да, авансовые начисления по зарплате обязательно включается в строки расчета 6-НДФЛ.

Аванс представляет собой часть заработной платы, назначается он по ст.136 ТК РФ за первую часть месяца, выплачивается во временной промежуток с 15 по 30 или 31 число того месяца, за который назначена авансовая сумма.

Важный момент — так как аванс является частью зарплаты, то он облагается НДФЛ. Однако налоговое обложение проводится не по факту назначения и выплаты дохода, а вместе с заработной платой за вторую часть.

Так как налогообложения для зарплаты за первую и вторую часть месяца проводится по одним и тем же правилам, в одни и те же сроки, то аванс нужно отражать в 6-НДФЛ в том же порядке, что и вторую часть оплату труда.

Для з/платы и для аванса установлены следующие важные даты:

- фактическое начисление — последний день месяца, за который проведено начисление;

- вычисление налога — аналогично;

- удержание налога — в день, установленный как срок полного расчета с сотрудниками по оплате труда (с 1-го по 15-тое число следующего месяца);

- перечисление налога — соответствует дате удержания или следующему за ней дню.

Исходя из этих данных и заполняется форма квартального расчета.

Расчет 6-НДФЛ представлен двумя разделами, позволяющими показать налоговикам, какие суммы начислялись трудящимся в текущем году, какой налог был вычет из дохода и уплачен в бюджет. Отчет показывает обобщенную картину по всем штату предприятия, персонализированных сведений по работникам не содержит.

Как отражать в разделе 1 и 2 зарплату за первую половину месяца?

Авансовые суммы по оплате труда включаются в отдельные строки обоих разделов.

Важно помнить, что первая часть отчета 6-НДФЛ показывает результаты с начала года по конец периода, за который готовится расчет. Показатели вычисляются нарастающим итогом. Вторая часть отчета показывает данные последнего квартала, то есть трех месяцев.

Аванс, выступающий как зарплата за первую половину месяца, необходимо включить в следующие строки раздела 1:

- 020 — входит в налогооблагаемый доход, начисленный до налогового обложения за те месяцы, что вошли в отчетный период (например, в расчет за 1 квартал 2020 года войдут авансы за январь, февраль и март 2020). О заполнении строки 020 6-НДФЛ;

- 040 — показывается исчисленный налог с дохода из поля 020 — в состав данной строки в том числе войдет НДФЛ, который исчислен с аванса, включенного в поле 020 (например, в расчет за 1 кв.2020 будет включен налог с авансовых сумм, назначенных за январь, февраль и март 2020);

- 070 — показывается вычтенный из дохода НДФЛ (строка отличается от 040) — в состав строки войдет налог, вычтенный с тех авансов, дата выплаты которых пришлась на месяцы, входящие в отчетный период (например, в 6-НДФЛ за 1кв.2020 войдет удержанный налог с авансов за декабрь 2020, январь 2020 и февраль 2020 и не войдет налог, вычтенный с авансовой суммы за март 2020).

Значения полей 040 и 070 могут отличаться. Порядок их заполнения можно подробнее посмотреть в этой статье.

В разделе 2 аванс будет отражаться следующим образом:

- 100 — последнее число месяца, в котором была произведена выдача денег персоналу;

- 110 — отражается та дата, когда были выплачены остатки зарплаты за вторую часть месяца;

- 120 — день, когда налог был перечислен налоговикам;

- 130 — сумма дохода, которая начислена в дату из строки 100 (аванс и зарплата за 2-ую часть одного и того же месяца показываются вместе);

- 140 — сумма налога, который суммарно удержана с аванса и з/платы за 2-ую часть одного и того же месяца.

Заполняя второй раздел нужно обратить внимание на следующее:

- за месяц, предшествующий последнему кварталу, аванс начисляется в последний день этого месяца, но налог с него удерживается уже в следующем, поэтому данные об этом доходе нужно включить в расчет 6-НДФЛ (например, при формировании отчета за 1 полугодие 2020 года записи в разделе 2 начнутся с указания сведений об авансе и остатках зарплаты за март 2020);

- за последний месяц последнего квартала авансовая сумма начисляется в его последний день, но налог с него будет удержан в следующем, поэтому в расчет не включаются данные об авансе, исчисленном за последний месяц отчетного или налогового периода (например, при составление 6-НДФЛ за 1 полугодие 2020 года не нужно отражать сведения об авансе и зарплате за июнь 2020).

Ниже дан пример для наглядности, где поясняется, как именно отражать аванс в 6-НДФЛ.

Пример заполнения для 2020 года

6-НДФЛ составляется за полугодие 2020 года. Сотрудник в компании один. Его зарплата состоит из двух частей: за первую половину месяца работник получает 25000, за вторую — 30000). Вычеты не положены, кроме з/платы никаких больше выплат и начислений не было.

Задача — правильно отразить аванс в размере 25000 в разделах формы 6-НДФЛ.

Раздел 1:

Остальные поля заполняются нулями ввиду отсутствия показателей для отражения

В данном примере поля 040 и 070 совпали, но так бывает не всегда.

Раздел 2:

Так как 6-НДФЛ составляется за полугодие, то в этой части расчета отражаются данные за три последних месяца.

Пример отражения аванса:

Нужно ли показывать выплату?

Аванс – это обязательная выплата, которую должен производить каждый работодатель ежемесячно. Ст 136 ТК РФ требует разделение зарплаты на две части, каждая из которых выплачивается не реже, чем каждые полмесяца.

В форме 6-НДФЛ два раздела, в первом данные приводятся нарастающим итогом с начала года, во втором – за последний квартал.

В первом разделе формы 6-НДФЛ отразится в составе строк:

- 020 – начисленный доход, войдет вся заработная плата, начисленная с начала года по конец квартала, в том числе и аванс за последний месяц отчетного или налогового периода;

- 040 – исчисленный НДФЛ, здесь будет показан в том числе подоходный налог с аванса за весь период;

- 070 – удержанный НДФЛ, здесь не будет показан налог с суммы аванса за последний месяц квартала, так как удержание производится только в следующем за расчетным.

Во втором разделе 6-НДФЛ первая часть заработной платы будет учтена при заполнении строк:

- 100 – указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен;

- 110 – день удержания налога — дата выдачи зарплаты за вторую половину;

- 120 – срок уплаты налога — день удержания или следующий день;

- 130 – в сумму войдет аванс, с которого удержан НДФЛ в последнем квартале;

- 140 – удержанный налог, НДФЛ с аванса за последний месяц квартала в этой строке не будет показан.

Это интересно: Инструкция по приемке товара на склад

Таким образом, аванс по зарплате влияет на содержание многих полей 6-НДФЛ, заполнять их нужно правильно. Как именно нужно отражать подоходный налог в отчете, рассмотрено ниже.

Как отразить в отчете?

Каждый работодатель устанавливает сроки выплаты зарплаты на предприятии:

- аванса – в период с 15 по 30 (31) число расчетного месячного срока;

- остатка – с 1 по 15 число следующего.

В строке 020 раздела 1 формы 6-НДФЛ будет указана авансовая сумма, начисленная за весь отчетный период, включая и последний месяц.

В поле 040 отражается сумма НДФЛ, которая исчислена. Момент расчета приходится на дату фактического получения дохода, для зарплаты за первую и вторую половину дата одинакова – последний календарный день.

В поле 070 ситуация иная. Здесь показывается только тот НДФЛ, который удержан. С зарплаты за первую часть удержания производится при фактической выплате остатка зарплаты – этот день приходится на месяц, следующий за отчетным периодом. Поэтому НДФЛ с аванса за последний месяц квартала не показывается в этой строке.

Зато в 070 войдет удержанный НДФЛ с авансовой суммы, выплаченного за декабрь прошлого года, так как удержание налога производится уже в январе следующего года, который входит в отчетный период, за который сдается отчет.

Пояснения по заполнению данных строк даны на примере ниже.

В поле 100 раздела 2 указывается дата фактического получения дохода, для аванса это последний день месяца, в котором он начислен.

В поле 110 – дата налогового удержания — день, установленный как срок выплаты для остатка зарплаты.

В поле 120 – срок перечисления, дата может совпадать со строкой 110 или быть следующей.

В 130 и 140 не отражается аванс и налог с него за последний месяц квартала.

То есть при заполнении раздела 2 сначала указывается аванс (в составе общей зарплаты) за месяц, предшествующий последнему кварталу, а также за два первых месячных срока этого квартал. За последний — аванс будет показан в отчете за следующий период.

Поясним особенности отражения рассматриваемой выплаты в 6-НДФЛ на примере ниже.

Пример заполнения

Расчет 6-НДФЛ сдается за 9 месяцев 2018 года.

Образец отражения в разделе 1:

- 020 – 25000 войдут в общую сумму данной строки;

- 040 – НДФЛ от 25000 будет исчислен 30.09.2018 и также войдет в данную строку;

- 070 – НДФЛ будет удержан в начала октября 2020 и не будет отражен в данном поле.

Образец отражения в разделе 2:

Аванс за сентябрь в форме 6-НДФЛ при заполнении за 9мес. показан не будет, он войдет в расчет за 2020 года и будет отражен первым в списке.

- 100 – 30.09.2018;

- 110 – 05.10.2018;

- 120 – 06.10.2018;

- 130 – будет показан в составе общей зарплаты;

- 140 – будет указан НДФЛ, удержанный с общей суммы зарплаты.

Образец заполнения раздела 2 6-НДФЛ за 2018 год:

НДФЛ и аванс: даты и сроки

Работодатель должен исчислить НДФЛ на дату фактического получения дохода (п. 3 ст. 226 НК РФ) и удержать налог из заработной платы работника при ее фактической выплате (п. 4 ст. 226 НК РФ). По заработной плате (включая аванс) датой получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ).

При выплате аванса по зарплате НДФЛ не удерживайте. НДФЛ рассчитывайте по итогам месяца, за который начислены доходы (п. 3 ст. 226 НК). Налог удержите, когда выплачиваете зарплату за месяц (п. 4 ст. 226 НК). Датой получения дохода в виде зарплаты признается:

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Онлайн журнал для бухгалтера

НДФЛ с них. Отсутствие строк, как правило, основано на нормах налогового законодательства, так как: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- работодателю следует исчислять НДФЛ на дату фактического получения дохода сотрудником, исходя из п.3 ст.226 НК РФ;

- удерживается налог из зарплаты работника при ее фактической выплате, исходя из п.4 ст.226 НК РФ;

- фактической датой получения дохода в качестве зарплаты и авансовых выплат считается последнее число месяца, за который выполняется начисления дохода, исходя из п.2 ст.223 НК РФ.

Следовательно, на дату выплаты аванс не признается доходом, и поэтому с суммы аванса не удерживается НДФЛ.

Пример заполнения 6-НДФЛ: авансы

Сумма выплаченного аванса отдельно в форме 6-НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан.

Пример 1

ООО работает с февраля 2020 года. До конца I квартала 2020 года зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.02.2019 выдан зарплатный аванс (300 000 руб.);

- 05.03.2019 произведен окончательный расчет за февраль (438 000 руб.).

Пример заполнения 6-НДФЛ:

Пример 2

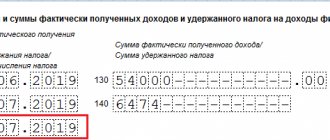

За май 2020 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2019 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2019 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

Тогда в составе 6-НДФЛ:

- по строке 100 «Дата фактического получения дохода» — 31.05.2019;

- по строке 110 «Дата удержания налога» — 03.06.2019;

- по строке 120 «Срок перечисления налога» — 04.06.2019;

- по строке 130 «Сумма фактически полученного дохода» — 63 218;

- по строке 140 «Сумма удержанного налога» — 8 218.

Пример 3

Допустим компания выдала сотруднику аванс 18 июня 2020 года в размере 25 000 руб. НДФЛ с этой суммы бухгалтер не удерживает. Оставшуюся вторую часть работник получил 3 июля.

Сумма заработной платы за месяц составила 50 000 руб. НДФЛ бухгалтер удержал сразу со всей суммы – 6 500 руб. Перечислил налог 4 июля. Во втором разделе расчета 6-НДФЛ будет так:

Срок сдачи 6-НДФЛ за 1 квартал 2020 года

В строке 140 раздела 2 тоже показывают сумму удержанного налога в разбивке по срокам его перечисления в бюджет. На условие о равенстве строки 070 сумме строк 140 ранее указывал Минфин в письме о контрольных соотношениях от 20.01.2016 № БС-4-11/[email protected] Но в свете новых разъяснений ФНС данное равенство не может быть соблюдено (письма ФНС России от 12.02.2016 № БС-3-11/[email protected], от 18.02.2016 № БС-3-11/[email protected]):

- Поскольку строка 070 заполняется нарастающим итогом, а сумма строк 140 разд. 2 отражает удержанный налог за определенный квартал.

- Если имеют место переходящие суммы налога, удержанного в одном отчетном периоде, а по сроку перечисления выпадающего на следующий.

Например, при удержании НДФЛ с отпускных в декабре крайний срок его уплаты приходится на 1 день после выходных — 9 января (т. к. 31 декабря, как правило, выходной), а сумма удержанного налога будет внесена в ячейку 140 за 1 квартал. Но этот НДФЛ не войдет в сумму стр. 070 6-НДФЛ за 1 квартал, т. к. уже отражен в сумме строки 070 в отчетности за прошлый год. Так же произойдет с пособиями по нетрудоспособности, начисленными и выданными в декабре.

Или, скажем, в марте 2020 года произошло удержание НДФЛ при выдаче дохода, а последний день уплаты налога приходится на 1 апреля, т. к. 31 марта — воскресенье. Тогда в ячейке 140 за 1 квартал эти значения фигурировать не будут, а в строку 070 попадут.

Согласно контрольным соотношениям, утв. письмом Минфина от 10.03.2016 № БС-4-11/[email protected], сравнение показателей стр. 070 и 040 исключено. Почему строка 040 раздела 1 не равна строке 070 этого же раздела?

В строке 040 показывают НДФЛ, исчисленный нарастающим итогом с начала года. Но месяц начисления дохода и налога с этого дохода редко бывает равен месяцу удержания НДФЛ, поскольку выплата дохода и удержание налога за последний месяц квартала приходится на первый месяц следующего квартала. Следовательно, НДФЛ исчисленный показывается в строке 040 с января по месяц окончания квартала, например март, а НДФЛ удержанный — в строке 070 с января по 2-й месяц квартала, например февраль.

Совпадающие суммы налога по стр. 040 и строке 070 при заполнении 6-НДФЛ за 1 квартал 2020 года возможны, если доход выплачен в последнем месяце квартала и срок уплаты подоходного налога, удержанного в марте (июне, сентябре или декабре), придется на последний рабочий день этого месяца.

Титульный лист

Рассмотрим на примере как отражается аванс в форме 6-НДФЛ.

Предположим, работнику компании за февраль 2020 года была начислена зарплата 40 000руб. 15 февраля 2020 года сотруднику выплатили аванс 15 000руб. Полностью заработную плату выплатили 03 марта 2020 года в размере 19 800руб.

Ставку НДФЛ равную 13% удерживают со всей суммы начисленной заработной платы, а не отдельно с аванса или с оставшейся суммы заработной платы.

Выполним расчет:

- НДФЛ: 40 000 * 13% = 5 200руб.;

- Заработная плата: 40 000 – 15 000 – 5 200 = 19 800руб.

В расчете 6-НДФЛ не отражают аванс и остаток по заработной плате по отдельности, а показывают полную сумму начисленной заработной платы за месяц. Следовательно аванс в 6-НДФЛ отразится в следующем виде:

- В рассматриваемом примере зарплата составляет 40 000руб., и отражена в строчке 130.

- НДФЛ составляет 5 200руб. и отражен в строчке 140.

- Датой фактического получения сотрудником зарплаты за февраль 2017 года для расчета 6 НДФЛ является последний день месяца, то есть 28.02.2017г.;

- День окончательного расчета по зарплате за февраль – 03.03.2017г, и отражен в строчке 110;

- Перечислить в бюджет 5 200руб. налога необходимо до конца следующего рабочего дня, то есть 04.03.2017г.:

Для формы 6-НДФЛ за 2020 года 1 квартал пример заполнения рассмотрим далее в статье, а также расскажем простым языком о правилах заполнения отчета.

На бумаге подают отчетность только налоговые агенты с численностью до 25 человек. При невыполнении этого правила ответственность установлена ст. 119.1 НК РФ. Нарушитель штрафуется на сумму 200 руб.

Посмотрите таблицу и проверьте, как следует отчитаться по налогу на доходы физлиц вам.

Критерии для определения формата передачи отчета 6-НДФЛ

| Численность физических лиц, получивших налогооблагаемый доход от страхователя в 1 квартале 2020 года (по трудовым договорам, договорам подряда и т. д.) | Как подается форма 6-НДФЛ за 1 квартал 2020 года |

| От 1 до 25 | В любой форме (на бумаге или электронно) |

| 26 и более | Только с усиленной квалифицированной цифровой подписью через телекоммуникационные каналы связи |

Правда, во избежание недоразумений и блокировки счета рекомендуется подать в налоговую письмо в свободной форме об отсутствии в 1 квартале 2020 года начислений по заработной плате, договорам подряда и т. д.

Порядок заполнения отчетной формы говорит о том, что для разных ОКТМО оформляется отдельный бланк 6-НДФЛ (п. 1.10 Порядка). Соответственно, для головной организации и ее обособленных подразделений, находящихся в разных муниципальных образованиях, заполняются отдельные бланки.

- Заполните титульный лист, код отчетного периода – 21.

- В разделе 1 отразите общие суммы начислений первого квартала 2019 года. Сюда должны попасть начисления по оплате труда (в том числе отпускные, премии и т. д.) за январь, февраль, март 2019 года, выплаты по договорам ГПХ, дивиденды и иные суммы, с которых исчислен НДФЛ. Обратите внимание, что строка 080 (сумма неудержанного налога) включает только суммы, которые в принципе удержать невозможно.

- В раздел 2 внесите суммы фактических перечислений и удержаний налога. В данную группу строк включаются те доходы, срок перечисления налога по которым приходится на 1 квартал 2020 года. Это может быть зарплата за декабрь 2020 года или за январь-февраль 2019 года, отпускные за первые 3 месяца отчетного года, дивиденды и иное.

Далее опишем эти пункты подробнее.

Особые вопросы возникают при заполнении раздела 1 отчета.

Заполните строки с 010 по 050 отдельно для каждой налоговой ставки. Отражаются все начисления, прошедшие первым кварталом 2019 года (но зарплата за декабрь 2020 года в эти строки не попадает, даже если она выплачена в январе 2020 года).

А группа строк 060 – 090 заполняется суммарно по всем ставкам НДФЛ.

С разделом 2 сложностей меньше. Здесь указываются суммы, для которых срок перечисления НДФЛ пришелся на 1 квартал 2019 года.

Примеры заполнения 6-НДФЛ за 1 квартал 2020 года для индивидуальных случаев рассмотрим в следующих разделах данной публикации.

Обычно при заполнении титульного листа отчета по налогу на доходы физлиц бухгалтеры не встречают особых сложностей. Требования к оформлению данной страницы отчета стандартны и не отличаются от требований к большинству других отчетных форм.

Ниже представлен образец заполнения титульного листа 6-НДФЛ за 1 квартал 2020 года.

Рассмотрим заполнение раздела 1 формы 6-НДФЛ для организации исходя из таких данных:

- Начислена 31 января (и выплачена 5 февраля) заработная плата за январь 2020 года в сумме 300 000 руб. Налоговые вычеты предоставлены нескольким сотрудникам на сумму 11 200 руб. НДФЛ начислен на сумму 37 544 руб.

- Начислена и выплачена оплата по договору подряда на сумму 18 000 руб. 25 января 2020 года. НДФЛ составил 2 340 руб.

- Начислена 28 февраля (и выплачена 5 марта) заработная плата за февраль 2020 года в сумме 300 000 руб. Налоговые вычеты предоставлены нескольким сотрудникам на сумму 11 200 руб. НДФЛ начислен на сумму 37 544 руб.

- Выплачены 11 марта отпускные за март 2020 года в сумме 14 000 руб. НДФЛ удержан на сумму 1 820 руб.

- Начислены и выплачены 18 марта 2020 года дивиденды за 2020 год на сумму 25 000 000 руб. НДФЛ с них удержан в сумме 3 250 000 руб.

- Начислена 31 марта (и выплачена 5 апреля) заработная плата за март 2020 года в сумме 285 000 руб. Налоговые вычеты предоставлены нескольким сотрудникам на сумму 11 200 руб. НДФЛ начислен на сумму 35 594 руб.

Посмотрите, как на основании этих данных заполнен первый раздел формы 6-НДФЛ. Обратите внимание, что сумма удержанного НДФЛ с зарплаты за март 2020 года в строку 070 не попала. Ее отразить нужно в отчете за полугодие 2020 года.

Посмотрите и раздел 2, заполненный на основании этих данных.

- отпуск начинается с 1 апреля 2020 года, но выплата произведена в марте 2020 года, т. к. трудовое законодательство обязывает работодателя перечислить отпускные за 3 дня до начала периода отдыха.

Что происходит в этом случае?

К счастью, в 1 квартале 2020 года такая ситуация сложностей не вызовет. Срок перечисления НДФЛ по отпускным приходится на последний день месяца, но в данном случае 31 марта – выходной день, а значит отпускные найдут свое отражение в обоих разделах формы 6-НДФЛ только при подаче отчетности за полугодие 2020 года. А вот о декабрьской зарплате, которая тоже часто относится к переходящим выплатам, поговорим в следующем разделе.

Особенности заполнения строки 070 в 6-НДФЛ за 1 квартал 2020 по декабрьской зарплате. Отражение декабрьской зарплаты в отчетности по НДФЛ зависит от даты ее фактического перечисления. Возможно, вся заработная плата за декабрь 2020 года уже попала в отчетность прошлого года. Это могло произойти в случае ее выплаты до 28 декабря включительно. Если выплата случилась позже, то в форме 6-НДФЛ за 1 квартал 2020 года произойдет следующее:

- Сумма самой заработной платы и исчисленный с нее налог в любом случае уже отражены в строках 020 и 040 соответственно в отчете за 2018 год.

- Когда заработная плата за декабрь перечисляется в январе следующего года, то и удержание налога происходит в январе. Соответственно при такой ситуации сумма НДФЛ по выплаченным доходам отражается в строке 070 отчета за 1 квартал 2020 года.

- Строки второго раздела по декабрьской зарплате заполняются в квартале, в котором наступает срок перечисления удержанного НДФЛ (для НДФЛ с доходов, выплаченных 29 декабря 2020 года – это 9 января 2020 года).

И для зарплаты этой датой является последнее число месяца. Получается, что аванс, включенный в состав зарплаты, фактически полученным доходом признается именно на конец месяца, а в момент, когда его выплатили на самом деле, удержание налога и его перечисление не осуществляется.

Стоит также напомнить, что дата перечисления налога в казну должна быть не позднее следующего за выплатой зарплаты дня. По больничным это число сдвигается в течении месяца, в котором он выплачен.

| Лицо, нарушившее законодательство | Размер административного штрафа (руб.) |

| Правонарушение выявлено впервые | |

| Должностное лицо | 1 000 – 5 000 |

| Должностное лицо (нарушение бухгалтерского учёта) | 5 000 – 10 000 |

| Индивидуальный предприниматель | 1 000 – 5 000 |

| Юридическое лицо | 30 000 – 50 000 |

| Правонарушение выявлено повторно | |

| Должностное лицо | 10 000 – 20 000 или дисквалификация на 1-3 года |

| Должностное лицо (нарушение бухгалтерского учёта) | 10 000 – 20 000 или дисквалификация на 1-2 года |

| Индивидуальный предприниматель | 10 000 – 20 000 |

| Юридическое лицо | 50 000 – 70 000 |

Пример 1

НДФЛ и аванс – даты и сроки

Форма 6-НДФЛ

6 НДФЛ – бланк, разработанный и вмененный юрлицам и частным предпринимателям с 2020 года. Ввиду этого, а также отсутствия установившейся практики, у бухгалтеров пока возникают вопросы при его заполнении.

Справочно! Расчет 6 НДФЛ утвержден приказом ФНС России № ММВ-7-11/[email protected] от 14 октября 2020 года.

Его нужно сдавать поквартально, срок сдачи – до заверешения месяца, наступившего за последним кварталом. Если точнее, то документ направляется в инспекции в даты:

- 30 апреля – за первый квартал;

- 31 июля – за второй;

- 31 октября – за третий;

- 1 марта – за год.

Важная информация! Не подается 6 НДФЛ за квартал, если не взимался налог с поступлений сотрудникам за рассматриваемый промежуток. Нулевой отчет не практикуется.

Например, в период март-июль фирма не работала. Следовательно, за второй квартал отчитываться в ИФНС не нужно. Другой пример – фирма начала функционировать в ноябре года, значит, она сдает только годовой расчет.

Особенностью формы является различие в заполнении первого и второго разделов. Так, в первом блоке указываются значения за все время от начала года, а во втором – за последние 3 месяца. В бланке необходимо отразить доходы штата и налог с них. Вот здесь и начинаются вопросы, поскольку разные платежи учитываются согласно инструкциям ФНС, а не по единому правилу. Как же отражается в форме аванс?

Обратите внимание! Согласно ст.136 НК РФ работодатель обязан выплачивать персоналу авансы. Зарплата должна выдаваться 2 раза в месяц – каждые 15 дней. Несоблюдение норм статьи влечет взыскание с организации штрафов.

Аванс и фиксированный авансовый платеж в 6 НДФЛ – в чем разница

Аванс – это платеж, включенный в зарплату, соответственно, в отношении него работают те же нормы, что и для заработка за полный месяц.

Например, сотруднику утвержден оклад 20 000 руб. за месяц. Работодатель, соблюдая ст.136 ТК РФ, платит ему 8 000 руб. 10-го числа месяца и оставшиеся 12 000 – 25-го числа.

Фиксированный авансовый платеж – это совсем другое понятие, относящееся к индивидуальным предпринимателям, работающим на ОСНО. Будучи плательщиками подоходного налога, они уплачивают его на основании приблизительной величины годового дохода прошлогодней 3 НДФЛ. Эти платежи являются предоплатой.

Далее, когда год истекает, ИП рассчитывает базу уже на основании реальных, а не приблизительных доходов, вычитает из годового налога авансовые платежи и платит остаток в Федеральное Казначейство.

Если у него было право на профессиональный вычет, он использует и его и снижает базу еще больше, так что она может стать нулевой, и тогда у него возникнет излишне уплаченная в казну сумма, которую можно вернуть либо оставить на будущее для зачета новых начислений. Также возможна обратная ситуация – необходимость доплатить в госказну из-за увеличения реального дохода по сравнению с приблизительным.

Важно! В 6 НДФЛ отражаются авансы по зарплате, а фиксированные авансовые платежи не имеют к этой форме отношения, поскольку касаются не работников, а самого ИП.

Фиксированные авансы предприниматель запишет в свою декларацию 3 НДФЛ, которую нужно представлять в инспекции по завершении каждого года.

В какой строке 6 НДФЛ находит отражение зарплатный аванс

В расчете 6 НДФЛ отражать аванс по зарплате необходимо во втором разделе, в строке 130 – «Сумма фактически полученного дохода».

Обратите внимание! В форме 6 НДФЛ нет специальной графы для авансов, они относятся к общим доходам, начисленным на определенную дату.

В каждом блоке второго раздела записываются все доходы, начисленные в указанную напротив, в графе 100, дату. Причем нет разделения по сотрудникам, сюда включаются платежи в отношении всех сотрудников. А для персонифицированного учета предусмотрена другая форма – 2 НДФЛ.

Выражаясь проще, в строке 130 будут указаны авансы и другие суммы, полученные штатом в течение календарного месяца и отраженные как выплаченные в последний день месяца основного расчета. Дальше я расскажу об учете авансов в расчете подробнее и приведу примеры.

Как отразить аванс в 6 НДФЛ

По ст.226 НК РФ подоходный налог исчисляется на дату фактической выдачи дохода. А по ст.223 НК РФ датой выдачи дохода в виде заработной платы или аванса по зарплате является последний день месяца.

Внимание! С аванса не взимается налог, о чем сказано в письме ФНС России № БС-4-11/4999 от 24 марта 2020 года, но 13% с полной зарплаты удерживаются при выплате второй части заработка за месяц.

Например, сотрудник получает оклад в размере 30 000 руб. Из них 15 000 – за первую половину месяца, 15 000 руб. – за вторую. При выплате аванса работник получит полностью 15 000, а при окончательном расчете – 11 100. Почему: 30 000 – 13% = 26 100. Налог удержан из основного расчета, а аванс выдан в полном объеме.

Далее налог перечисляется в казну в день удержания либо на следующий рабочий день. Исходя из этих тезисов, аванс не отражается отдельной датой в 6 НДФЛ, поскольку не считается полноценным доходом на день выдачи (поэтому с него не взимается подоходный налог).

Важно! Аванс в расчете 6 НДФЛ записывается к основной зарплате и считается частью оплаты труда.

На примерах правила отражения авансовых платежей станут понятнее.