Нулевой расчет 6-НДФЛ — это ситуация, когда компания не ведет деятельность и не делает выплат сотрудникам. Нужно ли представлять в ИФНС 6-НДФЛ при нулевой отчетности?

Расчет по налогу на доходы физических лиц утвержден Приказом ФНС от 14.10.15 № ММВ-7-11/[email protected] Сдается он ежеквартально всеми налоговыми агентами, которые выплачивают доход физлицам и обязаны удерживать с этих выплат подоходный налог.

В практике возникают ситуации, когда компания не ведет деятельность и не выплачивает доход сотрудникам. Такое возможно, если организация только что зарегистрирована или, напротив, находится в стадии ликвидации. Также возможны иные причины. Бухгалтеры знают, что даже не ведущие деятельность компании обязаны представлять определенную отчетность, например, единую упрощенную декларацию. По аналогии у них возникает вопрос, нужно ли сдавать 6-НДФЛ если нет начислений зарплаты. Рассмотрим возможные ситуации.

Нулевая 6-НДФЛ: надо ли сдавать

Расчет сдают налоговые агенты, выплачивавшие доход физическим лицам. Таким образом, чтобы определить, сдается ли 6-НДФЛ нулевая, необходимо проанализировать, делала ли такие выплаты ваша компания. Это может быть не только заработная плата, но и:

- дивиденды;

- материальная помощь;

- арендная плата по договорам аренды с физлицами;

- иные облагаемые выплаты.

Если таких выплат не было, то и отчетность сдавать нет необходимости.

Аналогичный вывод о том, 6-НДФЛ нулевой сдавать или нет, содержится в разъяснениях Минфина в Письме от 01.08.16 № БС-4-11/[email protected]

Куда сдавать расчет 6-НДФЛ организациям и ИП

Расчеты 6-НДФЛ представляются в налоговую инспекцию по месту учета налогового агента (п. 2 ст. 230 НК РФ). Организация «сдается» по месту ее нахождения, предприниматель — по месту жительства (п. 1 ст. 83, ст. 11 НК РФ).

Однако в зависимости от статуса организации или ИП (либо источника доходов) порядок сдачи 6-НДФЛ может быть иным. Подробности представлены в таблице:

| Кто и где получает доходы | Куда подавать 6-НДФЛ |

| Сотрудники головного офиса | В инспекцию по местонахождению головного офиса |

| Сотрудники обособленных подразделений | В инспекции по местонахождению подразделений. Форма 6-НДФЛ составляется по каждому обособленному подразделению, даже если они состоят на учете в одной и той же инспекции. Если «обособку» ликвидировали (закрыли), представьте по месту ее учета расчет за последний налоговый период: за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения |

| Сотрудники одновременно получают доходы в головном офисе и в обособленных подразделениях: | |

| – по доходам за время, отработанное в головном отделении | В инспекцию по местонахождению головного офиса организации (укажите его КПП и ОКТМО) |

| – по доходам за время, отработанное в обособленных подразделениях | В инспекцию по местонахождению каждого обособленного подразделения (укажите КПП и ОКТМО соответствующего подразделения) |

| Сотрудники «обособок» получают доходы в подразделениях, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию, где зарегистрированы подразделения. По каждому из подразделений заполняют отдельный расчет |

| Сотрудники крупнейших налогоплательщиков, включая обособленные подразделения | В ИФНС в том же порядке, что и «обычные» организации |

| Сотрудники предпринимателя на ЕНВД или ПСН | В инспекцию по месту, где предприниматель ведет деятельность ЕНВД или ПСН. Если деятельность на спецрежиме прекращена, расчет подается за период от начала года до дня прекращения бизнеса |

| Сотрудники предпринимателя, который совмещает ЕНВД и УСН | По сотрудникам, занятым в деятельности на ЕНВД, — в инспекцию по месту такой деятельности. По сотрудникам, занятым в деятельности на УСН, — в инспекцию по месту жительства предпринимателя |

Какие возможны риски, если вы решили не сдавать нулевой 6-НДФЛ

Итак, мы выяснили, что расчет надо сдавать, только если компания делала выплаты физлицам, облагаемые налогом на доходы. Если же таких выплат нет, то и представляться в налоговую инспекцию нулевая 6-НДФЛ за 3 квартал 2020 года не должна.

Но налоговые органы не имеют информации о том, осуществляла организация начисления работникам или нет. О том, что таких выплат не было и компания правомерно не представила отчет, необходимо уведомить ИФНС. Сделать это разрешено в простой письменной форме, принеся письмо лично, отправив его почтой или в электронной форме.

Если не сделать этого, то налоговики решат, что нулевая 6-НДФЛ за 9 месяцев 2020 не сдана неправомерно. В этом случае инспекция заблокирует банковские счета компании. Сдают ли нулевки такие организации, расскажем далее.

Отчетность при временном приостановлении выплат персоналу

Сомнения по поводу 6-НДФЛ могут возникнуть и у организаций, которые имеют персонал, временно не получающий вознаграждения. Например, если были временно приостановлены выплаты работникам в связи с финансовыми трудностями. Так как в будущем восстановление выплат все же планируется, в налоговый орган целесообразнее подавать не уведомление о прекращении обязанности, а нулевой отчет 6-НДФЛ. И хотя сдавать его те, кто не является налоговыми агентами, не обязаны, отказать в принятии нулевок контролеры не имеют права.

Порядок заполнения 6-НДФЛ утвержден приказом ФНС от 14.10.2015 № ММВ-7-11/[email protected] Правило заполнения формы при отсутствии показателей прописано в п. 1.8, согласно которому в суммовых строках проставляются 0, а в других строках разделов 1 и 2 проставляются прочерки. Титульный лист заполняется в обычном порядке.

Прежде чем подавать нулевой отчет при временном приостановлении деятельности, важно убедиться, что действительно не производились какие-либо выплаты. Обычно организации забывают учесть оплату разовых услуг подрядным рабочим либо вознаграждение сотрудникам в натуральной (не денежной) форме.

Можно ли отправить пустой отчет

Обратите внимание, что расчет заполняется нарастающим итогом с начала года. А значит, необходимо проверить, были ли выплаты ранее. То есть если организация выплатила налогооблагаемый доход в 1 квартале 2020 г., то расчет сдавайте и за 1 квартал, и за полугодие, и за 9 месяцев, и за год. Такие разъяснения дает ФНС в Письме от 23.03.16 № БС-4-11/[email protected]

Также вместо письма в ИФНС об отсутствии обязанности представлять расчет компания вправе сдать пустой отчет. ИФНС в этом случае обязана его принять (Письмо ФНС от 04.05.16 № БС-4-11/[email protected]).

Представление отчета при отсутствии работников

Отчет 6-НДФЛ обязаны сдавать все налоговые агенты. То есть те, кто платит какие-либо суммы физическим лицам и с этих сумм уплачивает налог в ИФНС.

С сотрудниками

ИП с сотрудниками однозначно сдают отчет. В отчете прописывают заработную плату и уплаченный с нее налог. Отчету подлежат ИП на любой системе налогообложения, будь то УСН (упрощенка), ЕНВД (вмененка), ПСН (патент), ОСНО или ЕНВХ. В справку вписываются данные о каждом сотруднике.

Например, если ИП выплачивает сотруднику заработную плату 10 000 рублей в месяц, то в 6-НДФЛ он пишет 11 300, прибавляя сумму налога.

Помимо сотрудников, индивидуальный предприниматель (или его бухгалтер) учитывает в 6-НДФЛ выплаты дивидендов и другие виды дохода, с которых был уплачен налог на доходы физических лиц.

Надо ли ИП сдавать 6 НДФЛ если нет работников и наемных сотрудников по договору?

Уплата налога

Без работников

6 НДФЛ ИП без работников нужно ли сдавать? Если ИП работает сам на себя и не имеет работников, то 6-НДФЛ ему сдавать необязательно, за исключением ряда факторов. Дело в том, что ИП может не иметь постоянных сотрудников, но периодически иметь наемных. Либо, привлекать услуги физических лиц по договору.

Отсюда следует вывод, что ИП без работников сдает 6-НДФЛ только в том случае, если производились выплаты каким-либо другим физическим лицам.

Форма 6 НДФЛ, если нет работников (налогоплательщиков), а значит, — заработная плата физическим лицам не начислялась, оснований представлять Расчет не возникает. Следовательно, при отсутствии финансовой деятельности и выплат доходов подавать отчетный документ нет необходимости.

Отчет без работников не требуется:

- при наличии штата, но отсутствия выплат; нет предмета налогообложения, отчетность также будет «пустая».

- нет деятельности, то есть источника прибыли, начисление и удержание налогов невозможно.

Форму отчета, порядок заполнения 6 НДФЛ и его предоставления определяет приказ ФНС от 14.10.2015 № ММВ-7-11/[email protected] В начале 2018 года в него внесли изменения приказом ФНС России от 17.01.2018 N ММВ-7-11/[email protected], который вступил в силу 26 марта 2020 года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 25 человек и более. Если организация отчитывается меньше чем за 25 человек, то форму можно сдать на бумажном носителе. Сумма налога заполняется в рублях, а сумма дохода — в рублях и копейках.

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в отчете 6-НДФЛ организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, о том, как заполнить 6 НДФЛ, главбух каждой организации должен знать досконально.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В 2020 г. у правопреемников реорганизованных компаний возникла обязанность сдавать 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код «215» ( крупнейшим налогоплательщикам — «216») в реквизите «по месту нахождения (учета) (код)» ;

- в реквизите «налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения формы произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «по месту нахождения (учета) (код)» значение «214» вместо «212».

На титульном листе указывают полные реквизиты документа, подтверждающего полномочия представителя.

Электронный формат 6-НДФЛ тоже скорректирован с учетом перечисленных поправок.

Хотя отчет действует уже четвертый год, заполнение 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. Кроме того, в профессию приходят молодные бухгалтеры, которым требуется инструкция для чайников, как правильно заполнить 6 НДФЛ: разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Ниже представлена инструкция по заполнению формы 6-НДФЛ за 9 месяцев 2020 года.

Титульный лист формы 6-НДФЛ

Шаг 1. ИНН и КПП

В соответствующих полях указываются данные ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала.

Если 6-НДФЛ сдается первый раз за отчетный период, то в поле «номер корректировки» отражаются нули.

Корректировка подразумевает изменения сведений, предоставленных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки. Например: 001, 002, 003 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих предоставление сведений на этапе реорганизации (ликвидации), указаны в прил. 1 Приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры.

В строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые 2 цифры — номер региона;

- вторые две цифры — непосредственно код инспекции (на примере инспекция ФНС № 9 Центрального района СПб).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают этот отчет в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов определен в прил. 2 к Приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают — 212.

ИП тоже указывают специальные коды:

- по месту жительства — код 120;

- по месту осуществления деятельности — код 320.

В поле «налоговый агент» печатается краткое (если есть) или полное название фирмы.

Как требует утвержденный Приказом ФНС РФ порядок заполнения отчета 6 НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (ЗП и премии) как головная организация, так и его подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

1. По каждой ставке в отдельности:

- процент ставки налога;

- суммы начисленного дохода (в форму могут не попадать доходы, полностью необлагаемые НДФЛ, или доходы менее лимита, в зависимости от вида дохода. Например, материальная помощь в связи со смертью близкого родственника, материальная помощь на рождение (усыновление, установление прав опекунства) ребенка до 50 тыс. руб. на ребенка и т. п.);

- суммы налоговых вычетов;

- суммы НДФЛ (в т. ч. от доходов в виде дивидендов).

2. Обобщенные сведения по всем ставкам (отражаются один раз в разделе по ставке, сформированной первой):

- количество физических лиц, получивших доход;

- суммы удержанного налога;

- суммы налога, не удержанные;

- суммы НДФЛ, возвращенные налоговым агентом.

Ставки НДФЛ в 2020 г. на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2020 г. ставки не изменились.

Как учитывать НДФЛ, покажет пример заполнения 6 НДФЛ за 3 квартал 2020 года: инструкции даны по разделам и строкам.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

КонсультантПлюс ПОПРОБОВАТЬ БЕСПЛАТНО

Не нужно представлять “нулевой” расчет 6-НДФЛ, если вы не начисляли и не выплачивали доходы, с которых нужно платить налог (Письма ФНС России от 16.11.2018 N БС-4-21/[email protected], от 01.08.2016 N БС-4-11/[email protected]).

Обратите внимание, что расчет заполняется нарастающим итогом с начала года. А значит, необходимо проверить, были ли выплаты ранее. То есть если организация выплатила налогооблагаемый доход в 1 квартале 2020 г., то расчет сдавайте и за 1 квартал, и за полугодие, и за 9 месяцев, и за год. Такие разъяснения дает ФНС в Письме от 23.03.16 № БС-4-11/[email protected]

Также вместо письма в ИФНС об отсутствии обязанности представлять расчет компания вправе сдать пустой отчет. ИФНС в этом случае обязана его принять (Письмо ФНС от 04.05.16 № БС-4-11/[email protected]).

Образец заполнения

На условном примере рассмотрим порядок заполнения:

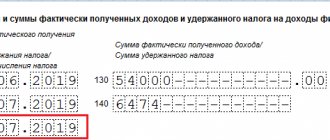

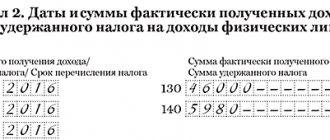

ООО «Компания» поставлена на учет 12.12.2018 г. С этого момента в штате организации числится один директор, который находится в отпуске за свой счет. В мае 2020 г. директор выходил из отпуска, работал весь месяц, и ему была начислена и выплачена зарплата в размере 20 000 руб. (сумма налога на доходы физических лиц — 2600 руб.). С 1 июня директор вновь ушел в отпуск за свой счет, в котором и находился до конца года.

За первый квартал организация приняла решение сдать расчет с нулями.

Нулевка за 1 квартал 2020 года

Поскольку во втором квартале была выплата директору заработной платы, то сдавался обычный расчет, а за 9 месяцев организация обязана сдать отчет. В первом разделе указываются показатели нарастающим итогом с начала года. То есть в нем будет отражена майская выплата.