Для чего нужна форма СТД-ПФР?

На фоне перехода всех работодателей на ведение трудовых книжек в электронном формате потребовались разработка и утверждение дополнительных форм документов. Они необходимы для фиксации кадровых перемещений, а также выдачи на руки истории трудовой деятельности сотрудникам. Ведь граждане, перешедшие на новый формат учета, не смогут свободно посмотреть записи в своей трудовой и передать их новому работодателю при трудоустройстве.

В свою очередь, одной из них стала форма СТД-ПФР. Которая представляет собой выписку из ПФР за весь период работы лица с момента введения электронных книжек. Она, фактически, дублирует функционал классических трудовых и предоставляется в различные учреждения по требованию.

Форма СТД-ПФР может понадобится для:

- Ознакомления работника с записями о своей трудовой деятельности за весь срок работы;

- Трудоустройства;

- Оформления загранпаспорта;

- Получения кредита или ипотеки;

- Оформления социальных льгот;

- Если нет возможности получить аналогичный документ от работодателя.

Что делать, если на ИЛС в ПФР не отображен трудовой стаж?

Что делать, если проверяя свой индивидуальный лицевой счет в ПФР вы обнаружили, что на нём не отображен определенный период вашего трудового стажа? Не стоит затягивать, необходимо обратиться в Пенсионный Фонд и внести в ИЛС недостающие сведения, в том случае, если какие-либо сведения в вашем стаже не учтены, либо учтены не в полном объеме (а такое случается).

Вариант к кому обратиться в случае неучета трудового стажа зависит от того, были ли пропущенные периоды работы после регистрации Вас в системе индивидуального учета — тогда необходимо обратиться непосредственно к работодателям; либо пропущенные периоды работы были до регистрации вас в системе индивидуального (персонифицированного) учета — тогда обращаться необходимо непосредственно в Пенсионный фонд России с подтверждающими стаж документами.

СТД-ПФР кто сдает и когда?

Поскольку, с нововведениями было утверждено сразу несколько схожих форм, у многих людей возникает путаница с сокращенными названиями. Бланк СТД-ПФР зачастую путают с формой СЗВ-ТД, принимая его за очередной обязательный отчет. Однако, это разные виды документов, и работодателям сдавать отчет по форме СТД-ПФР не нужно.

Данную выписку формирует непосредственно Пенсионный фонд РФ на основании обращения граждан. В документ попадают сведения, находящиеся в информационной базе ПФР. Образец формы утвержден и вступил в силу с 07.03.2020 года. Начиная с этой даты, каждый гражданин вправе получить сведения о своей трудовой деятельности из ПФР в электронном или бумажном формате по выбору трудящегося.

Запросить документ можно следующими способами:

- Самостоятельно в территориальном отделении ПФР;

- Через своего законного представителя;

- Через МФЦ;

- Онлайн на «Госуслугах»;

- С помощью личного кабинета на www.pfrf.ru.

Как отправить в ПФР макет пенсионного дела (набор документов, необходимых для назначения пенсии)

Ежегодно работодатели представляют в территориальный орган ПФР списки лиц, уходящих на пенсию в следующем году и макеты пенсионных дел на каждого будущего пенсионера.

Макет включает в себя набор документов — паспорт, СНИЛС, трудовую книжку, военный билет и т д. Полный список документов опубликован на сайте ПФР.

В ряде регионов есть возможность передать макеты пенсионных дел через Контур.Экстерн. Ниже приведен список регионов и коды УПФР, в которые следует отправлять макеты.

- 02 регион (002-) Код 002-999

- 03 регион (003-) Код для макетов совпадает с кодом, где стоит организация

- 05 регион (017-) Код для макетов совпадает с кодом, где стоит организация

- 08 регион (006-) Код для макетов совпадает с кодом, где стоит организация

- 09 регион (008-) Код для макетов совпадает с кодом, где стоит организация

- 11 регион (007-) Код 007-111

- 12 регион (010-) Код для макетов совпадает с кодом, где стоит организация

- 13 регион (011-) Код 011-111

- 16 регион (013-) Код 013-111

- 17 регион (018-) Код для макетов совпадает с кодом, где стоит организация

- 18 регион (019-) Код 019-919

- 19 регион (014-) Код для макетов совпадает с кодом, где стоит организация

- 20 регион (020-) Код для макетов совпадает с кодом, где стоит организация

- 21 регион (015-) Код 015-1XX*

- 25 регион (035-) Код 035-900

- 26 регион (036-) Код для макетов совпадает с кодом, где стоит организация

- 27 регион (037-) Код 037-111

- 28 регион (038-) Код для макетов совпадает с кодом, где стоит организация

- 30 регион (040-) Код 040-111

- 31 регион (041-) Код 041-9ХХ*

- 32 регион (042-) Код для макетов совпадает с кодом, где стоит организация

- 33 регион (043-) Код для макетов совпадает с кодом, где стоит организация, меняется только последняя цифра на 1.

- 34 регион (044-) Код для макетов совпадает с кодом, где стоит организация

- 35 регион (045-) Код 045-9ХХ*

- 36 регион (046-) Код 046-9ХХ*

- 38 регион (048-) Код 048-111

- 39 регион (049-) Код 049-111

- 42 регион (052-) Код для макетов совпадает с кодом, где стоит организация

- 43 регион (053-) Код для макетов совпадает с кодом, где стоит организация

- 44 регион (054-) Код для макетов совпадает с кодом, где стоит организация

- 45 регион (055-) Код 055-200

- 46 регион (056-) Код для макетов совпадает с кодом, где стоит организация

- 47 регион (057-) Код 057-057

- 48 регион (058-) Код для макетов совпадает с кодом, где стоит организация

- 52 регион (062-)Код 062-100

- 54 регион (064-) Код 064-111

- 55 регион (065-) Код для макетов совпадает с кодом, где стоит организация

- 56 регион (066-) Код для макетов совпадает с кодом, где стоит организация

- 58 регион (065-) Код 068-111

- 59 регион (069-,023-) Код 069-9XX, 023-9XX

- 61 регион (071-) Код для макетов указывается по месту жительства пенсионера

- 62 регион (072-) Код 072-9ХХ*

- 63 регион (077-) Код 077-100

- 64 регион (073-) Код 073-9ХХ*

- 65 регион (074-) Код для макетов совпадает с кодом, где стоит организация

- 66 регион (075-) Код для макетов совпадает с кодом, где стоит организация

- 67 регион (076-) Код 076-2ХХ*

- 69 регион (078-) Код для макетов совпадает с кодом, где стоит организация

- 71 регион (081-) Код для макетов совпадает с кодом, где стоит организация

- 72 регион (082-) Код 082-111

- 75 регион (085-) Код 085-901

- 76 регион (086-) Код 086-200

- 78 регион (088-) Код 088-088

- 79 регион (031-) Код для макетов совпадает с кодом, где стоит организация

- 86 регион (027-) Код 027-9XX*

* — код для макетов пенсионных дел отличается от кода ПФР, где стоит организация на учете, четвертой цифрой (например, 21 регион (015-), код для макетов 015-1ХХ: организация отчитывается в 015-002, макеты отправляет в 015-102; или отчитывается в 015-023, макеты в 015-123).

Особенности

Для отправки макетов пенсионных дел нужно заключить дополнительное соглашение абонентам 02, 56, 66, 78, 47 регионов и абонентам по г. Белгороду в 31 регионе (всем остальным абонентам в 31 регионе заключать доп. соглашение не нужно).

Для 02 и 56 регионов: кроме дополнительного соглашения необходимо все файлы отсканированных документов по одному застрахованному лицу запаковывать в один zip-архив, имя которого должно быть равно номеру СНИЛС застрахованного лица.

Абонентам 78 и 47 регионов перед отправкой макета пенсионного дела необходимо заключить со своим УПФР дополнительное соглашение. За бланком соглашения необходимо обращаться в пенсионный фонд.

Для отправки макета следует

В Контур.Экстерне на главной странице выбрать меню «ПФР» > «Отправленные отчеты».

Перейти в раздел «Регистрационная информация ПФР».

Указать дополнительный код УПФР для отправки макетов пенсионных дел и нажать кнопку «Отправить регистрационную информацию».

Если указать дополнительный код УПФР, не соответствующий списку регионов, приведенных выше, то отправить макет пенсионного дела будет невозможно.

Далее в меню выбрать раздел «Заполнить макет пенсионного дела».

В открывшемся окне необходимо заполнить код УПФР, СНИЛС сотрудника, дату выхода на пенсию, указать тип стажа — общий или льготный. Далее заполнить поле «Сообщение», прикрепить сканы документов и нажать кнопку «Отправить».

Отправленный макет появится в списке в разделе «Макеты пенсионных дел».

Назад к списку статей

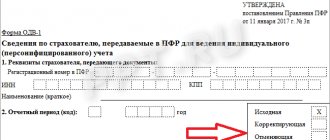

Образец бланка формы СТД-ПФР.

На первый взгляд, бланк выписки очень схож с СЗВ-ТД. Однако, последняя форма служит для сдачи отчетности, а СТД-ПФР для предоставления результатов кадрового движения.

В документ заносятся следующие сведения:

- Информация о зарегистрированном физлице;

- Сведения о выборе электронной или бумажной трудовой и подаче заявления;

- Номер ПФР, а также наименование работодателя;

- Данные о трудовой деятельности;

- Должность, подпись, а также ее расшифровка уполномоченного должностного лица.

Скачать бланк СТД-ПФР.

Какие документы подтверждают стаж и взносы на пенсионное страхование?

Помните, что для начисления пенсии будут использоваться данные вашего индивидуального (персонифицированного) учета (ИЛС), именно сведениями из ИЛС в ПФР подтверждается стаж при расчете размера будущей пенсии.

Если в вашем ИЛС за период до 2002 года содержатся неполные сведения о периодах работы, либо отсутствуют сведения об отдельных периодах работы по трудовому договору, то такие периоды трудовой деятельности до 2002 года вы можете подтвердить трудовой книжкой стандартного образца. Но вот если трудовая книжка утеряна, либо в ней содержатся неправильные (неточные) или неполные сведения о вашем трудовом стаже, то подтвердить его вы можете с помощью следующих документов:

- письменные трудовые договоры;

- справки о трудоустройстве, выдаваемые работодателями;

- справки о трудоустройстве, выдаваемые государственными органами;

- справки о трудоустройстве, выдаваемые муниципальными органами;

- выписки из приказов организаций;

- лицевые счета и ведомости на выдачу зарплаты.

Если вы были трудоустроены по гражданско-правовому договору, то периоды такой работы подтверждаются указанным договором гражданско-правового характера, оформленным в соответствии с ГК РФ и ТК РФ, действовавшим на день возникновения соответствующих правоотношений, и документом работодателя об уплате обязательных платежей, документом территориального органа ПФР или территориального органа ФНС об уплате обязательных платежей соответственно.

Периоды работы на территории России до регистрации гражданина в качестве застрахованного в ПФР лица могут устанавливаться/подтверждаться и на основании свидетельских показаний, хотя характер работ свидетельскими показаниями подтверждаться не может.

Записи о трудоустройстве в трудовой книжке, учитываемые при подсчете стажа, должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку. Документы, подтверждающие периоды работы или иной деятельности должны содержать номер и дату выдачи, ФИО застрахованного лица, которому выдается документ, число, месяц и год его рождения, место работы, период работы, профессию (должность), основания их выдачи (приказы, лицевые счета и др).

Правила подсчета и подтверждения трудового страхового стажа для установления страховых пенсий по старости утверждены Постановлением Правительства РФ от 02.10.2014 N 1015 «Об утверждении Правил подсчета и подтверждения страхового стажа для установления страховых пенсий». Периоды работы после регистрации в качестве застрахованного лица с 2002 года включаются в страховой стаж гражданина только в случае начисления и уплаты за него страховых взносов.

Порядок заполнения формы.

Заполнение СТД-ПФР происходит на базе сведений из ПФ РФ по следующим правилам:

1 . Раздел сведений о зарегистрированном гражданине:

Персональная информация вносится на русском языке без исправлений и сокращений. Все поля должны быть обязательно заполнены, за исключением отчества. Поскольку, у человека оно может отсутствовать. Дата рождения вписывается в виде «дд.мм.гггг». Строка СНИЛС должна содержать 11 цифр соответствующего номера.

2. Информация о заявлении с выбором типа трудовой книжки:

В зависимости от того, оставил гражданин свою прежнюю книжку или перешел на цифровой формат ведения трудовых записей проставляется дата подачи заявления напротив соответствующей строки. Формат значения аналогичен вышеуказанному в п. 1.

3. Сведения о работодателе:

- Название, как в учредительных документах;

- Его регистрационный номер в Пенсионном фонде;

4. Раздел о трудовой деятельности гражданина:

- Дата кадрового события;

- Наименование мероприятия (увольнение, прием, перевод и т.д.);

- Должность;

- Основания увольнения по ТК;

- Номер, наименования, а также дата соответствующего приказа или распоряжения;

5. Заверение документа:

Если выписка запрашивалась на листке бумаги, то она заверяется руководителем территориального отделения Фонда личной подписью. В свою очередь, подпись цифрового документа осуществляется с помощью ЭЦП ответственного лица.

Корректировка индивидуальных сведений пфр

За какой срок ПФР имеет право требовать корректировку индивидуальных сведений на работника?

—ответ дан со ссылкой на источник.

Памятка по корректировке сведений персонифицированного учета с 01.01.2010.

(подготовлена совместными усилиями нескольких специалистов)

1. Общие требования

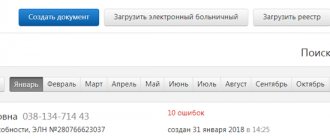

1.1 Корректирующая форма СЗВ-6-1 (2), тип сведений — КОРР., создается только на тех застрахованных лиц, на которых ранее была представлена неверная исходная форма СЗВ-6-1 (2), тип сведений — ИСХОД

(иначе просто нечего корректировать).

КОРР.-форма полностью заменяет собой все данные на лицевом счете, занесенные ранее ИСХОД-формой,

поэтому КОРР. — форма должна содержать ВСЮ заполненную правильную информацию,

а не только ту, которая была неправильная и корректируется.

1.2 КОРР.-формы за предшествующие отчетные периоды в обязательном порядке представляются страхователем вместе с ИСХОД-формами отчетности за текущий отчетный период.

В текущем отчетном периоде можно представить корректирующие сведения за несколько предыдущих корректируемых периодов.

При создании КОРР.-формы указывается «Отчетный период»,в котором представляются текущие отчетные ИСХОД-формы, и «Корректируемый период» — за который корректируются неправильные сведения.

При этом корректируемый период должен быть ранее отчетного периода.

Например, «Отчетный период»: 2012-1, «Корректируемый период» — 2010-2.

В этом случае вместе с ИСХОД-формами за отчетный период 1-й квартал 2012 г. представлены КОРР.-формы за 2-е полугодие 2010 г.

1.3 ИСХОД и КОРР.-формы сопровождаются одной общей формой АДВ-6-2, т.е. общей описью всех представляемых пачек, в которой описываются: имя файла пачки, кол-во ЗАЛ в каждой пачке и суммы взносов по пачкам.

Форма АДВ-6-2 разделена на две части:

— верхняя часть для ИСХОД сведений за текущий отчетный период, здесь отражаются все суммы начисленных и уплаченных взносов в представляемом текущем отчётном периоде,

итоговая строка по всем ИСХОД пачкам сравнивается с представляемой формой РСВ-1 за текущий отчётный период;

— нижняя часть — для КОРР. сведений за прошлые отчетные периоды, в этой части — информация о пачках с КОРР.-формами: с суммами начисленных и до уплаченных взносов по каждой пачке,

итоговые не нулевые суммы доначисления и доплаты по всем КОРР.-пачками должны быть сведены с уточнённой формой РСВ-1 за предыдущие отчетные периоды.

1.4 В форме АДВ-6-2, в случае наличия КОРР.-форм, в части «Сведения о корректирующих (отменяющих) сведениях» в графах «Начислено…», «До уплачено…» должна быть отражена разница между суммами страховых взносов в неправильных ИСХОД-формах и правильных КОРР.-формах, а не суммы по пачкам с КОРР.-формами,

для этого в программе-набивалке при формирования КОРР.-форм должны быть загружены представленные ранее в Управление ПФР все ИСХОД-формы тех отчетных периодов, которые сейчас корректируются.

2. Корректировка сведений по стажу

2.1. Если представляются КОРР.-формы только по причине изменения стажа, то в КОРР.-формах должны быть указаны страховые взносы точно такие же, как в ошибочных ИСХОД-сведениях, как начисленные, так и уплаченные,

а стаж уже правильный.

В описи АДВ-6-2 в части сведений о начисленных и до уплаченных суммах по пачкам должны быть указаны значения 0,

т.к суммы взносов в неправильных ИСХОД-формах и в правильных КОРР.-формах одинаковые.

2.2 Если КОРР.-формы представляются по Акту документальной проверки, то они должны быть сданы в сроки, указанные в Акте.

Если срок сдачи не совпадает со сдачей отчета за текущий отчетный период, то КОРР.-формы для регистрации необходимо представить в указанный в Акте срок до начала отчетной кампании без ИСХОД-форм.

При формировании таких КОРР.-форм отчетным периодом нужно выбирать текущий отчетный период, а корректируемым периодом выбирать тот, за который необходимо сделать исправления.

Когда же наступит срок отчётной кампании за текущий отчетный период, то формировать текущую опись АДВ-6-2 необходимо с учетом ранее представленных пачек КОРР.-форм.

Номера пачек с КОРР.-формами не менять, т.к. они уже зарегистрированы!

3. «Забыли» сдать индивидуальные сведения на застрахованное лицо в прошлые отчетные периоды

3.1 В этом случае в отчётную кампанию за текущий отчетный период

необходимо сформировать ИСХОД — форму за тот прошедший период на одного этого забытого работника, с указанием только стажа, без сумм страховых взносов.

Присвоить этой пачке новый следующий номер по порядку.

Эта пачка представляется без описи АДВ-6-2 и будет достыкована к отчету (форма РСВ-1) за тот отчетный период, в котором забыли подать сведения на этого работника.

3.2 При формировании комплекта ИСХОД – форм за текущий отчетный период

необходимо сформировать и представить в новой отдельной пачке КОРР.-форму на этого забытого работника, указав уже все правильные данные: и стаж, и страховые взносы.

Эта КОРР.-форма заменит собой ИСХОД-форму, которая была представлена только со стажем.

При этом опись АДВ-6-2 за текущий отчётный период должна быть сформирована общая, согласно п.1.3.

3.3 Вместе с комплектом отчетности за текущий отчетный период или ранее необходимо представить уточнённые формы РСВ-1 с прошедшего «забытого» периода и до текущего,

в которых будут увеличены суммы выплат и начисленных страховых взносов на суммы этого забытого работника.

4. Сдали индивидуальные сведения работника на ошибочный «чужой» страховой номер

4.1 В этом случае в отчётную кампанию за текущий отчетный период

сформировать ИСХОД-форму за тот отчетный период на правильный страховой номер работника с указанием только стажа, без страховых взносов.

Присвоить этой пачке новый следующий номер по порядку.

Эта пачка представляется без описи АДВ-6-2 и будет достыкована к отчету (форма РСВ-1) за тот отчетный период, в котором подали сведения на этого работника с ошибочным «чужим» страховым номером.

4.2 В текущем отчетном периоде необходимо:

— сформировать на «чужой» страховой номер отменяющую форму СЗВ-6-1 (2) (ОТМ.-форма), указав правильные ФИО того человека, чей страховой номер был ошибочно использован при сдаче прошедшего отчета;

— сформировать КОРР.-форму на этого работника, указав все его правильные данные: и стаж, и страховые взносы.

Форма описи АДВ-6-2 должна быть сформирована согласно п.1.3.

В нижней части описи, «Сведения о корректирующих (отменяющих) сведениях», в графах «Начислено…» и «До уплачено…» одинаковые значения сумм взносов

по ОТМ.-формам будут указаны со знаком минус (-),

а по КОРР.-формам со знаком плюс «+»,

поэтому итоговые суммы этой части описи будут равны нулю «0».

5. Корректировка сумм страховых взносов

5.1 КОРР.-формы формируются в соответствии с разделом 1.

5.2 Суммы взносов в нижней части описи АДВ-6-2, «Сведения о корректирующих (отменяющих) сведениях», должны соответствовать изменениям взносов в форме РСВ-1.

При этом нужно иметь ввиду:

— если корректировка сведений делается по суммам взносов, начисленных на выплаты работнику, осуществлённые в прошедшем ранее отчетном периоде,

т.е. забыли обложить (излишне обложили) начисленные работнику выплаты,

то необходимо представить уточнённые формы РСВ-1 за ошибочный отчетный период и далее до текущего отчетного периода;

— если в прошедшем отчетном периоде забыли начислить выплаты работнику или неправильно начислили

и все доначисления зарплаты, в том числе и «сторно», проводятся в текущем отчётном периоде,

то уточнённые формы РСВ-1 за прошлые периоды представлять не нужно,

т.к. начисление (уменьшение) взносов на доначисление (уменьшенные) сейчас выплаты попадут в РСВ-1 за текущий отчётный период.

6. Изменение тарифа и кода категории ЗАЛ

(Например, нужно изменить отчет с категории ПЕД. на НР)

6.1 Представить уточненные формы РСВ-1 с правильными начисленными и уплаченными взносами по коду тарифа 01.

6.2 Создать ИСХОД-формы на всех ЗАЛ с кодом категории НР по всем отчетным периодам, за которые необходимо изменить тариф,

при этом указав только стаж (начисленные и уплаченные страховые взносы должны быть равны нулю (0)).

Представить эти пачки с новыми следующими по порядку номерами в Управление ПФР в первую очередь без описи АДВ-6-2.

Эти сведения будут достыкованы к соответствующим отчетам РСВ-1.

6.3 Вместе с ИСХОД-формами текущего отчетного периода представить:

а) КОРР.-формы с категорией НР с указанием всех правильных данных: стаж и страховые взносы, — по всем изменяемым отчетным периодам, по которым были сформированы ИСХОД-пачки по п.6.1;

б) ОТМ.-формы с категорией ПЕД. за все периоды, за которые меняется код тарифа и код категории ЗАЛ.

6.4 Создать общую форму АДВ-6-2 на ИСХОД-формы отчетного текущего периода и все сформированные по п.6.3 ОТМ. и КОРР.-формы.

В этой общей описи АДВ-6-2 в части «Сведения о корректирующих (отменяющих) сведениях» в графах «Начислено…» и «До уплачено…»

разные аналогичные значения по ОТМ.-формам будут указаны со знаком минус «-»,

а по КОРР.-формам со знаком плюс «+»,

итоговые суммы будут равны суммам разности взносов в новой форме РСВ-1 с тарифом 01 и в старой форме РСВ-1 с тарифом 07.

разработчик ПФ-Отчёт плюс