Что изменилось в правилах по СЗВ-М

Унифицированная форма ежемесячной пенсионной отчетности по форме СЗВ-М знакома всем бухгалтерам без исключения. Данный отчет сдается в ПФ РФ уже более двух лет. Однако уже с 01.10.2018 чиновники утвердили ряд нововведений в порядок подготовки и сдачи пенсионной отчетности.

Ключевое изменение — скорректирован порядок предоставления отчетной информации в Пенсионный фонд. Теперь отчет считается сданным, если получено официальное уведомление от ПФР о его приеме. То есть если организация сдала отчет в срок (до 15 числа месяца, следующего за отчетным), но уведомление получено не было, то СЗВ-М считается несданным. В таком случае учреждению грозит штраф — 500 рублей за каждое застрахованное лицо в непринятой отчетной форме.

Еще одно важное нововведение: Минтруд России разрешил споры, которые длились несколько лет. В Письме от 16.03.2018 № 17-4/10/В-1846 чиновники утвердили, что сведения на единственного учредителя компании нужно сдавать в ПФР. То есть если в организации нет наемных работников, а числится только один гендиректор, который является единственным учредителем, то на него подают сведения в обязательном порядке.

Напомним, что действующий порядок, утвержденный Приказом Минтруда от 21.12.2016 № 766н, был скорректирован Приказом Минтруда России от 14.06.2018 № 385н. Изменения вступают в силу 01.10.2018.

Общая информация об отчете СЗВ-СТАЖ

Под документацией «СЗВ-СТАЖ» подразумевается отдельный тип отчета, который необходимо предоставлять в ПФ РФ по месту регистрации с целью обеспечения фонда информацией о наемных лицах, за которых компания осуществляет страховые взносы. Данная форма является последователем формы РСВ-1.

Также уместно отметить такой отчет, как СЗВ-М, который структурно и по смысловой нагрузке тесно коррелирует с СЗВ-СТАЖ. Однако вторая форма содержит более полные сведения относительно представителей персонала, раскрывая не только общую информацию о субъекте, но также конкретизируя периодичность его трудовой деятельность у рассматриваемого нанимателя с учетом сроков, когда он фактически числился в штате предприятия, но не выполнял предписанные обязанности (отпуска, больничные листы, и т.д.).

Срок подачи СЗВ-СТАЖ составляет период до 15 марта ежегодно. То есть, в 2020 году данная отчетность должна подаваться исключительно до указанной отметки, пятницы, 15 марта. В случае если указанная дата выпадает на выходной, то подача отчета должна осуществляться в ближайший последующий рабочий день.

Алгоритм оформления СЗВ-СТАЖ заключаются в таких этапах:

В первую очередь необходимо обозначить страхователя. Предполагается, что в верхней части отчета следует внести сведения о его наименовании, индивидуальном регистрационном номере, присвоенном в ПФ РФ, а также ИНН (для ИП) и КПП для юридических лиц.- Ниже находится строка для обозначения отчетного календарного года.

- Далее следует зафиксировать сведения о непосредственной трудовой деятельности конкретных представителей персонала. При этом важно подчеркнуть, что ответственный за составление документа должен быть ознакомлен с перечнем кодов, которые предназначены специально для упрощения последующей проверки и классификации бумаг. Данный перечень приведен в инструкции к заполнению СЗВ-СТАЖ.

- Информация о начисленных за сотрудников взносах. При этом данный блок документа оформляется только в тех обстоятельствах, когда субъект оформляет пенсию. Заполнение рассматриваемого раздела предполагает проставление отметок в соответствующих полях.

Помимо прочего, важно подчеркнуть, что подаваемая форма СЗВ-СТАЖ не подразумевает наличия корректировок или исправлений, отчет изначально должен составляться грамотно и по всем правилам официального оформления подобных документов. Однако, как показывает практика, довольно часто на предприятиях допускаются ошибки ввиду наличия человеческого фактора. Это может стать причиной для отрицательного ответа сотрудников ПФ РФ о принятии отчета, либо для доработок.

Коды ошибок ПФР

| Код ошибки | В чем проблема |

| 20 | Контрольные цифры ИНН физического лица должны быть числом, подсчитанным по алгоритму формирования контрольного числа ИНН. |

| Элемент ИНН застрахованного лица должен быть заполнен. | |

| 30 | Указывается СНИЛС, содержащийся в страховом свидетельстве. |

| Указывается Ф.И.О., содержащееся в страховом свидетельстве. | |

| Статус ИЛС в реестре «Застрахованные лица» на дату проверяемого документа не должен быть равен значению «УПРЗ». | |

| Должен быть указан хотя бы один из элементов «Фамилия» или «Имя». | |

| 50 | Проверяемый файл должен быть корректно заполненным XML-документом. |

| Проверяемый файл должен соответствовать XSD-схеме. | |

| Электронная подпись должна быть корректной. | |

| Элемент «Регистрационный номер». Указывается номер, под которым страхователь зарегистрирован как плательщик страховых взносов, с указанием кодов региона и района по классификации, принятой в ПФР. | |

| Идентификационный номер налогоплательщика должен быть указан в соответствии с данными ПФР. | |

| При предоставлении сведений о застрахованных лицах с типом формы «исходная» не должно быть ранее предоставленных сведений с типом «исходные» за отчетный период, за который предоставляются сведения. | |

| Период предоставления СЗВ-М должен быть не ранее апреля 2016 года. | |

| Для всех типов форм СЗВ-М отчетный период, за который подается форма, должен быть меньше либо равен месяцу, в котором проводится проверка. |

Как исправить код ошибки 30 в СЗВ-СТАЖ

Решение ошибки 30 в СЗВ-СТАЖ лежит в сдаче в ПФР дополнительного отчёта СЗВ-СТАЖ с типом «Дополняющая» по тем работникам, данные по которым ПФР не принял. Остальных работников, по которых ошибок не выявлено, в данный отчёт включать не нужно. «Дополняющий» отчёт необходимо отправить в течение пяти рабочих дней после получения протокола с обнаруженной ошибкой.

Если в вашем отчёте числился всего один застрахованный, и по нему была выявлен код ошибки 30 в СЗВ-СТАЖ, то «дополняющий» отчёт отсылать нет смысла. В таком случае необходимо заполнить СЗВ-СТАЖ с типом «Исходная» с корректными данными, а также ОДВ-1 с типом «Исходная».

Если же вы обнаружили код ошибки 30 в СЗВ-СТАЖ с помощью специальных программ, тогда вы не скованы 5-ти дневным сроком. Исправьте все погрешности в базовом отчёте, и отправьте его в ПФР. Этого будет достаточно для решения проблемы.

Исправляем ошибки в СЗФ-СТАЖ

Что будет, если отправить исправления до уведомления ПФР

Итак, исправить ошибку в отчетности можно двумя способами:

- по собственной инициативе, то есть когда учреждение самостоятельно выявило неточность и направило корректирующую информацию в ПФР;

- либо ошибку выявил ПФР, тогда неточность нужно исправить в течение 5 рабочих дней с момента получения уведомления от Пенсионного фонда.

ВАЖНО! Правило «5 рабочих дней» теперь касается только тех ошибок, на которые указали контролирующие органы. Исправить другие недочеты не получится. За «вновь выявленные» ошибки будут наказания.

Как действовать до уведомления ПФ РФ об ошибке в СЗВ-М? Без штрафа исправить самостоятельно выявленные неточности можно только при соблюдении двух условий: отчет с ошибкой был предоставлен своевременно и принят в Пенсионном фонде, организация самостоятельно направила корректирующую информацию в ПФР до уведомления.

Если забыли работника, то избежать штрафа можно, только если подать дополнительную форму отчета до 15 числа. Если сделать это позже, штрафа не избежать.

Совет: формируйте и сдавайте отчетность по форме СЗВ-М раньше установленного срока (15 число месяца, следующего за отчетным). Так у организации будет больше времени исправить неточности и ошибки без применения штрафных санкций.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Ошибки с кодом 10, 20

Это самые безобидные ошибки, которые может допустить страхователь. Поэтому при их наличии отчет все-равно считается сданным.

Если протокол проверки СЗВ-М содержит предупреждения с кодом 20, то это значит, что был:

- <�или> неверно указан ИНН застрахованного лица, который проверяется по контрольному числу ИНН;

- <�или> не указан ИНН застрахованного лица вовсе.

Если неверно указан ИНН застрахованного лица

Несмотря на то, что отчет был принят ПФР, неверный ИНН лучше исправить. Для этого нужно одновременно подать две формы СЗВ-М: отменяющую (с типом «отмн») и дополняющую (с типом «доп»). В первой указать данные на физлицо с неверным ИНН, а во второй – данные на него же, но только правильные. Все недочеты безопаснее исправить до завершения отчетной кампании, т. е. до 10- го числа следующего месяца (в 2020 году – до 15-го числа). Если этого не сделать, то за каждого «ошибочного» работника придется заплатить 500 руб. штрафа (ст.17 Закона № 27-ФЗ).

Обратите внимание! Вполне возможно, что Вашему отделению ПФР для исправления ИНН достаточно будет получить вместо двух форму всего одну, дополняющую. Этот момент стоит уточнить у специалистов фонда.

Пример. Бухгалтер ООО «Ретро» в СЗВ-М за декабрь 2020 года по ошибке поменял местами последние две цифры в ИНН Парфенова Игоря Семеновича. Должно быть 760700613663, а он записал 760700613636. Смотрите ниже, как бухгалтер исправил ошибку.

Узнать ИНН человека можно на . Перейдите по ссылке «Все сервисы» на главной странице. Из предложенного списка электронных сервисов выберите «Узнать ИНН». Заполните ФИО, дату и место рождения, паспортные данные гражданина. После отправки запроса вы получите его ИНН. Если идентификационный номер отсутствует, значит лицо не обращалось в налоговый орган за его получением.

Если не указан ИНН застрахованного лица

Такая ситуация возможна, если «физик» не предоставил свой ИНН. Поэтому страхователю просто нечего фиксировать в соответствующей графе формы и ее он оставляет пустой. В соответствии с пп.3 п.2.2 ст.11 Закона № 27-ФЗ ИНН застрахованного лица в СЗВ-М является необязательным и указывается только при наличии. Поэтому даже если ПФР предупредит об отсутствии таких сведений в отчете, исправлять ничего не надо.

Обратите внимание! Работодатель не вправе требовать с работника ИНН только потому, что теперь он предоставляет такие сведения в ПФР. Перечень обязательных документов при трудоустройстве определен в ст.65 ТК РФ. И свидетельство ИНН в нем не поименовано.

Кстати, если страхователь располагает данными об ИНН работающих у него граждан, но при этом не укажет их в отчете, то ПФР обязательно выявит это при сверке с налоговыми органами. Тогда есть большая вероятность того, что плательщика взносов оштрафуют по ст.17 Закона № 27-ФЗ за недостоверность представленных сведений (). Поэтому, при наличии сведений об ИНН их обязательно нужно включать в форму. Это требование пп.3 п.2.2 ст.11 Закона № 27-ФЗ.

Как сделать корректировку РСВ

Вопрос: Сотрудник работает по договору ГПХ, акт с ним подписан 25.12.2018, а оплата прошла 10.01.2019. Страховые выплаты начислены в декабре, в отчёте РСВ прошёл за год, а 6-НДФЛ встаёт в отчёте за I квартал. Как сделать корректировку РСВ?

Ответ: Корректировка не требуется. Дата выплаты — это день начисления работнику. Если вознаграждение и взносы с него начислены в расчётном периоде «2018 год», то они должны быть отражены в РСВ за 2020 год. Иначе обстоит дело с исчислением НДФЛ. Датой получения дохода считается день выплаты или перечисления его на счёт налогоплательщика. Поэтому с вознаграждения, начисленного в декабре, но выплаченного в январе, налог должен быть удержан в день выплаты и перечислен не позднее следующего дня. Так как эти действия произведены в налоговом периоде «2019 год», то отражаются они в расчёте 6-НДФЛ за I квартал 2020 года.

Вопрос: Сдали нулевой РСВ. Учредитель и гендиректор предприятия — одно и то же лицо, трудовой договор он сам с собой не заключал, поэтому зарплата ему не начислялась. Инспектор ФНС сказал, что необходимо сдать корректировку РСВ. Правильно ли будет отразить директора как застрахованное лицо в РСВ?

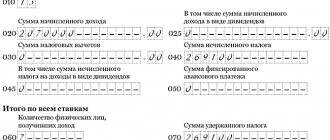

Ответ: Трудовые отношения возникают в результате назначения на должность или утверждения в должности — в вашем случае они возникли из-за того, что учредитель назначил себя директором (ст. ТК РФ). В соответствии с законами об обязательном страховании гендиректор является застрахованным. Следовательно, в строках 160, 170 и 180 подраздела 3.1 раздела 3 следует указать признак «1». Количество застрахованных лиц в строке 010 в приложениях 1 и 2 к разделу 1 должно быть равно одному. При отсутствии выплат подраздел 3.2 раздела 3 не заполняется.

Вопрос: Нужно сдать корректировку РСВ за 2018 год, так как начисления по договору ГПХ пятерым сотрудникам были обложены не по 10 %, а по 22 %. Какие разделы необходимо откорректировать при исправлении суммы базы и взносов по работникам, чтобы не было задвоения начислений по сотрудникам с корректировкой в базе ФНС?

Ответ: В уточнённом расчёте в разделе 3 на этих сотрудников надо уменьшить суммы базы (графы 220 и 230) и суммы взносов (графа 240). Выплаты, которые превышают предельную величину базы, и исчисленные с них взносы в персонифицированных сведениях не отражаются. В подразделе 1.1 приложения 1 к разделу 1 суммы, которые превышают предельную величину базы, надо указать в строке 051, а взносы с этих сумм по ставке 10 % — в строке 062. Взносы в строке 061, начисленные по ставке 22 %, нужно уменьшить на соответствующую сумму и скорректировать значения в строках 030–033 раздела 1 в соответствии с строкой 060 подраздела 1.1. Чтобы уточнённый расчёт правильно загрузился в базу ФНС, нужно в строке 010 раздела 3 поменять номер корректировки с «0» на «1», а в строке 040 оставить номер, который был в первичном расчёте.

Вопрос: В I квартале компания была на УСН, поэтому сдали РСВ с кодом тарифа «02», а во II квартале компания перешла на ОСНО. Надо ли делать корректировку РСВ за I квартал с кодом «01» и пересчитывать взносы?

Ответ: Коды тарифа «02» и «01» используют плательщики страховых взносов, которые применяют основной тариф, установленный ст. 425 НК РФ. Так как тарифные ставки для этих кодов одинаковы, а суммы базы и исчисленных взносов не были занижены, пересчитывать взносы не нужно. Но лучше подать уточнённый расчёт с кодом тарифа «01» без раздела 3, так как в персонифицированных сведениях ничего не меняется. Это позволит избежать недоразумений, если ФНС будет проверять расчёты нарастающим итогом с начала года по коду тарифа.

Вопрос: Необходимо ли подавать корректировку по РСВ, если сотруднику из Армении присвоен статус «Приравнен к гражданам РФ», а в ИС ошибочно проставили код ВПНР?

Ответ: Коды категории застрахованного лица НР (наёмный работник) и ВПНР (временно пребывающий на территории РФ работник) относятся к одному тарифу для начисления пенсионных взносов. Ошибка в указании кода не приводит к занижению исчисленных взносов на ОПС, поэтому можно обойтись без корректировки. Но обратите внимание, что если вы пользуетесь для заполнения расчёта программой, в которой настроен авторасчёт показателей других подразделов в зависимости от категории, то код ВПНР может привести к искажению сумм:

- выплат в подразделе 1.2 (временно пребывающие иностранцы не являются застрахованными в системе ОМС);

- взносов на социальное страхование по временной нетрудоспособности и в связи с материнством в приложении 2 (временно пребывающим иностранцам взносы начисляются по ставке 1,8 %, а не 2,9 %).

Вопрос: Фамилия сотрудника в СНИЛС была указана с ошибкой. Он поменял документы и сообщил об этом в ФНС, но недавно выяснилось, что в отчёте РСВ он проходит дважды: один раз с правильными данными, второй раз — с неправильными. Мы отправили корректировку, включив в раздел 3 этого сотрудника дважды: с неправильной фамилией (нулевые суммы) и с правильной фамилией. Сейчас начисления по «неправильному» сотруднику обнулились, но он по-прежнему значится в базе ФНС, поэтому количество застрахованных лиц у компании и налоговой не сходится. Как подать корректировку РСВ?

Ответ: Чтобы данные физлица окончательно удалились из базы ФНС, надо в корректировочном разделе 3 (с номером корректировки, отличном от нуля) с нулевыми суммами в строках 160, 170, 180 указать признак «2» — не застрахован.

Вопрос: У ИП неофициально трудился работник с 01.11.2006 по 01.06.2018. Теперь он выходит на пенсию, и ему нужно включить в стаж этот период. Взносы посчитали, оплатили в МРИ, а теперь нужно сдать отчёт с корректировкой за 2020 год. Как заполнить корректировку РСВ за прошлые годы, где указать этого сотрудника и как проставить ему стаж?

Ответ: За каждый отчётный период с 2006 по 2016 год нужно подать сведения на работника по форме СЗВ-КОРР с типом «ОСОБ», где указать суммы выплат, начисленных взносов и периоды стажа. В корректирующей РСВ-1 за 2020 год доначисленные взносы нужно отразить в строке 120 раздела 1 и в разделе 4 (раздел 6 в уточнённый расчёт не включать). За 2020 и 2020 годы сведения о периодах работы нужно представить на работника по форме СЗВ-СТАЖ с типом «Дополняющая». А сведения о суммах выплат и взносах необходимо отразить в уточнённых расчётах по страховым взносам (представить в ФНС за каждый отчётный период 2020 года и за I квартал и полугодие 2020 года) в разделе 3 работника.

Отчётность по сотрудникам: массовые операции и фильтры.

Узнать больше

Ошибки с кодом 30, 40

Если страхователь получил от ПФР протокол проверки с кодом ошибки 30, значит неточности были допущены при указании ФИО и / или СНИЛС физлица. Они должны быть записаны точно так же, как в страховом свидетельстве. Отчет в данном случае считается принятым частично, т. е. сотрудников с верными сведениями программа пропустит, а неверными – нет.

Заметьте! ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 ст.11 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Штраф за неправильный СНИЛС и/или ФИО – 500 руб. за каждого работника (ст.17 Закона № 27-ФЗ).

Проверить корректность СНИЛС можно на сайте ФСС России . Для этого нужно ввести в форму поиска номер из 11 цифр без пробелов и тире. Однако никаких иных данных, таких как ФИО, размер пенсионных накоплений и прочее, эта проверка не даст. Узнать СНИЛС через интернет, к примеру, как ИНН по ФИО и паспортным данным физлица, работодатель самостоятельно не может, поскольку это является конфиденциальной информацией.

Чтобы исправить ошибочный СНИЛС, нужно представить в один день отменяющий и дополняющий СЗВ-М. Первым отчетом отменяются все неверные сведения, вторым – заносятся новые. Хотя на местах специалисты фонда отмечают, что достаточно сдать только форму с типом «доп» (читайте, к примеру, ). Так что по данному вопросу лучше проконсультироваться в своем отделением ПФР.

Уложиться с исправлениями нужно до 10-го числа (до 15-го числа в 2017 году) месяца, следующего за отчетным. Если страхователь не успел в срок, то к нему будут применены штрафные санкции по ст.17 Закона № 27-ФЗ.

Аналогичным образом исправляется неверный ФИО. Кстати, фамилия, имя и отчество должны быть занесены в именительном падеже. Иначе программа выдаст ошибку. А вот лишние точки и пробелы в ФИО больше не помешают сдать СЗВ-М.

Обратите внимание! Если страхователь неправильно указал и СНИЛС и ФИО и ИНН по одному и тому же физлицу, то штраф все-равно составит 500 руб., поскольку санкции установлены ст.17 Закона № 27-ФЗ в отношении каждого застрахованного лица с недостоверными сведениями, а не в отношении каждого недочета.

Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя – нет.

Также сведения по сотруднику не будут приняты, если статус его ИЛС в реестре «Застрахованные лица» на дату проверяемого документа окажется равным значению «УПРЗ». Значение «УПРЗ» присваивается страховому номеру, когда он становится неактуальным (т. е. когда его упраздняют).

Виды ошибок в СЗВ-М, как расшифровать коды и исправить ошибки

Здравствуйте! В этой статье мы расскажем про распространённые ошибки в СЗВ-М и правила их устранения.

Сегодня вы узнаете:

- Как расшифровать коды ошибок;

- С какими ошибками протокол будет принят;

- Как избежать уплаты штрафов за допущенные ошибки.

- ФИО сотрудника указано буквами латинского алфавита;

- пустая графа, предназначенная для ввода ИНН;

- напечатана буква «ё»;

- использование открытых/закрытых кавычек, скобок, дефисов, апострофа и других специальных символов;

- ошибка в имени, фамилии или отчестве, связанная с использованием букв из двух алфавитов: латинского и русского;

- точка среди букв ФИО;

- ошибка в ИНН;

- отсутствие отчества.

Особенности корректировки СЗВ-М

Любое предприятие обязано осуществлять пенсионные отчисления в ПФР. Такое правило распространяется и на деятельность ИП.

Независимо от формы труда работника, необходимо производить оплату платежей. Отчисления в Пенсионный Фонд обязательны для всех сотрудников: работающих по найму, совместительству или на условиях договора. Так как они получают официальный заработок, то работодатель должен обеспечить своевременные выплаты во внебюджетный фонд.

Данные по сотрудникам формируются в виде отчёта, который и направляется в фонд. Документ можно создать в электронном виде или на бумажном носителе. Последний вариант может применяться только той фирмой, численность сотрудников которой не превышает 24 человека. Если штат состоит из 25 и более наемных сотрудников, то формируется электронный отчет.

Что делать с конкретным видом ошибок

Существует несколько кодов, которые содержат расшифровку допущенной ошибки. За каждый вид неточности система выставляет определенный бал, который следует учесть для исправления конкретных ошибок. Чтобы эта информация была удобной для восприятия, мы подготовили для вас таблицу.

Код Протокол Статус Что нужно сделать

10 — 20ПоложительныйДокумент принимается

Повторная подача отчёта не характерна. Это означает, что СЗВ-М будет принят с ошибками. Ошибки незначительные либо отсутствуют вовсе.

20 — 30ПоложительныйБланк ПФР принят

Необходимо исправить только допущенные ошибки и повторно сдать отчёт лишь по сотрудникам, сведения которых подверглись корректировке

30 — 40ПоложительныйОтчёт учитывается частично

Необходимо скорректировать все неверные данные по сотрудникам и отправить на проверку только скорректированные сведения

50ПоложительныйОтказ в приёме бланка

Следует исправить все допущенные неточности и переслать отчёт ещё раз

Если присутствует кодировка 10 либо 20, то такой отчёт принят фондом, и не требует каких-то уточнений.

Эти цифры могут обратить ваше внимание на мелкие неточности, с учетом которых нужно будет сдавать бланк за следующий месяц. Протокол – это своеобразная оценка работы сотрудника, формировавшего отчет.

Он определяет в форме СЗВ-М ошибки и диктует последствия в отношении дополняющих или вторичных отчётов.

Ошибки 30 и 40 подразумевают повторную отправку отчета только по сотрудникам, сведения о которых содержали ошибки. Ошибка с кодом 50, выявленная при проверке, означает что ваш отчет не принят в полном объеме, и переделывать его нужно заново по всему застрахованному персоналу.

Коды 10 — 20

Рассмотрим, какие ошибки при отправке зашифрованы под числами 10 — 20:

В организации, которая составляет отчет, не всегда присутствуют все данные по сотрудникам. Самый распространенный пример – отсутствие ИНН. Его работник может просто забыть принести, допускается и отсутствие номера в базе налоговой инспекции.

В этом случае в отчете сведения не проставляются, то есть, графы остаются пустыми. Система вышлет код с ошибкой, но это не значит что нужно вставлять нули в графы. Это также будет считаться ошибкой.

Если же у работодателя имеются данные по ИНН сотрудников, то их обязательно нужно вести правильно. Это следует из того, что в ПФР содержатся все данные на сотрудников фирмы. И если фонд в курсе, что у работника есть ИНН, а вы его не указали, то такой счёт принят не будет.

Также распространенный повод для котов 10 — 20 — это ошибка в фамилии в СЗВ-М. Используйте только буквы русского алфавита.

Код ошибки 30 — 40

Список неточностей, зашифрованный под цифровым промежутком 30 — 40 следующий:

- большой пробел между словами;

- точка, поставленная после указания фамилии;

- дефис обрамляется пробелом;

- дефис, поставленный после ФИО;

- неверно обозначен КПП;

- номер СНИЛС не соответствует действительности;

- цифры, указывающие на номер строки, находятся не по возрастанию;

- нули вместо ИНН;

- пропущенное имя или фамилия;

- пробел перед номером ИНН либо СНИЛС.

Чтобы уточнить корректности вводимого СНИЛС, можно зайти на сайт страхового фонда. В разделе «Льготы» вы введете 11 цифр, а система выдаст результат который сообщит, есть ли такой СНИЛС в базе.

Никаких данных по сотруднику, зная его СНИЛС, вы не получите из данного обращения к сайту. Это считается конфиденциальной информацией. Иными словами, вам доступно только узнать, существует ли такая комбинация цифр на самом деле.

СЗВ-М ошибка с кодом 50

Если протокол является отрицательным с номером 50, значит, бланк содержит такие ошибки:

- неверная структура самого файла;

- электронная подпись неправильного формата;

- ИНН ИП или компании содержит не соответствующие действительности цифры;

- в корректируемом отчёте вместо пометки «доп» указана «исхд»;

- неверные цифры в регистрационном числе, присвоенным ПФР;

- ошибка в периоде (неправильно указан отчетный период (за будущий месяц, например).

Отчет отправляется по форме XML-документа, который обязательно включает:

- номер регистрации плательщика взносов;

- код ПФР, который принимает бланк;

- дату составления (сначала ставим год, затем месяц и день);

- идентификатор, который позволяет определить степень уникальности составленного электронного бланка.

Что предусмотрено для тех, кто допустил ошибку

Неточности при отправке отчёта караются штрафами. Если ваш бланк ПФР не принял, то ожидайте штрафных санкций.

Сумма штрафа равна 500 руб. Она начисляется за каждого сотрудника, по которому допущена неточность. Сколько бы ошибок ни было в отчете по одному работнику, сумма штрафа не меняется А если вы допустили грубые ошибки по 10 сотрудникам в одном отчете, то и заплатите 500*10 = 5000 рублей.Ошибки в процессе обработки отчёта суммируются по каждому сотруднику.

Если фирма имеет небольшое число сотрудников, то и штраф не будет внушительным. Но для компаний, имеющих в своем штате несколько десятков человек, это сумма может оказаться крупной. Поэтому внимательно заполняйте все графы во избежание неприятных последствий.

Штрафы за ошибки начисляются не только по кодам, указанным в протоколе, но и за несвоевременную подачу отчета. Старайтесь заранее подойти к вопросу о заполнении бланка.

Как исправить ошибки без штрафов

Чтобы система не выдала вам отрицательный протокол, следуйте рекомендациям:

- Подавайте отчёт строго до 15 числа;

- Правильно используйте пометки «исхд», «о;

- Чтобы предварительно просмотреть сформированный отчет и устранить ошибки при проверке, скачайте бесплатную программу, собственником которой является ПФР, – CheckPFR. Ссылку на скачивание можно найти на сайте ПФ. СЗВ-М ошибка будет вами выявлена ещё до отправки отчёта. В программу периодически вносятся изменения, а потому не забывайте своевременно обновлять ее на своем компьютере.

Источник: https://IDeiforbiz.ru/vidy-oshibok-v-szv-m-kak-rasshifrovat-kody-i-ispravit-oshibki.html

Ошибки с кодом 50

Это самые опасные ошибки. Если они есть в протоколе проверки, значит отчет не принят (даже частично). СЗВ нужно будет исправить и подать заново за тот же месяц.

К критичным ошибкам с кодом 50 относятся следующие:

1. Неверный регистрационный номер страхователя; он должен содержать коды, которые указывают на принадлежность фирмы к конкретному региону РФ (первые 3 цифры номера) и району этого региона (вторые 3 цифры) в соответствии с классификацией ПФР.

На заметку! Регистрационный номер берется из уведомления, которое выдает ПФР при регистрации в качестве страхователя. Но если его нет под рукой, узнать номер можно на с помощью электронного сервиса «Риски бизнеса: проверь себя и контрагента». Для этого в форме поиска юрлицу понадобится ввести свой ОГРН или ИНН, а индивидуальному предпринимателю / КФХ – свой ОГРН или ИНН, либо ФИО и регион проживания.

2. Неверный ИНН страхователя; он должен соответствовать тому номеру, который содержится в базе данных ПФР.

3. Повторное представление СЗВ-М за отчетный период с типом формы «исхд» в случае, когда первичный отчет за этот же период благополучно принят ПФР. Иными словами, за каждый месяц страхователь может подать только одну исходную форму СЗВ-М. И если он получил положительный протокол, значит отчет прошел проверку. В случае, когда в уже представленных сведениях нужно что-то исправить, сдаются отменяющие (с типом «отмн») или / и дополняющие (с типом «доп») формы за тот же период.

4. Указание отчетного периода ранее апреля 2020 года. Впервые СЗВ-М в 2020 году нужно было сдать именно за апрель. Поэтому отчета за месяц, ранее указанного, быть просто не может.

5. Указание отчетного периода позднее текущего месяца. То есть СЗВ-М на будущее представлять нельзя. Крайний срок, за который можно отчитаться, – это текущий месяц. При этом необязательно дожидаться его завершения. Форму можно сдать досрочно.

Еще несколько серьезных ошибок чисто технического характера, из-за которых СЗВ-М не будет принят:

- некорректное заполнение XML-документа;

- файл не соответствует XSD-схеме;

- некорретная электронная подпись.

Как узнать, принят отчет или нет

При выявлении ошибок в представленных сведениях программа сформирует протокол, в котором укажет результат проверки.

Используем пример для пояснения.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Пример

После сдачи СЗВ-ТД за апрель 2020 года ООО «ТрансСтрой Логистика» получило из ПФР протокол проверки. В нем было указано, что отчет не прошел форматно-логический контроль (код проверки АФ.СХ 1.1 ошибка 50 в СЗВ-ТД).

Протокол с таким текстом означает, что ПФР не принял представленный СЗВ-ТД и требуется исправить ошибки.

При коде проверки АФ.СХ 1.1 ошибка XSD может быть:

- в формате введенных данных (к примеру, в показатели закрались лишние пробелы, дефисы, нули и т. д.);

- неточно введенных сведениях (неверный регистрационный номер или ИНН);

- незаполненных разделах в обязательных реквизитах (например, не прописан отдельно код территориального органа ПФР).

Специалисты кадровой службы выявили ошибку (в регистрационном номере компании был указан лишний ноль), оформили новый СЗВ-ТД и представили его в фонд.

Таким образом, полученный из ПФР протокол является основным источником информации о том, принят СЗВ-ТД или нет.

Далее расскажем, как понять, по какой причине отчет не принят, и где искать ошибку.

Форма

Форма СЗВ-М разработана в конце января.

Форма СЗВ-М в Word(doc) 77 кб.

Бланк СЗВ-М в Excel(xls) 34 кб.

Пример(образец) заполнения СЗВ-М:

Бланк СЗВ-М в Word(doc) 77 кб.

Бланк СЗВ-М в Excel(xls) 34 кб.

Как заполнять?

Регистрационный номер в ПФР, ИНН и КПП(он только у организаций, ИП не нужен) — также можно узнать .

ФИО сотрудников нужно всегда вписывать полностью.

Хорошо проверьте СНИЛС, ведь за ошибку даже в 1 цифре — 500 штраф. СНИЛС обязательно должен быть записан так «123-456-789 01″(два тире и пробел в середине).

ИНН у работников указывают только при наличии у него ИНН. Если вы в справке 2-НДФЛ писали ИНН то нужно и в СЗВ-М его писать иначе штраф 500 р. Если у сотрудника нет ИНН то поле оставьте пустым(без прочерков).

Кого включать?

Включить в список нужно любых работников трудящихся по трудовым или гражданско-правовым договорам(даже если в этом месяце они не получили вознаграждения) а также — внештатников, совместителей в т.ч. внешних, декретниц, студентов, тех кто на испытательном.

Директора-учредителя также нужно включить в расчет.

Включать нужно любых работников с которыми действовал договор в течение отчетного месяца. Т.е. если работник пришёл в конце месяца или уволился в этом месяце, то его нужно включить в расчёт.

Нулевая

Нулевой СЗВ-М не может быть даже если один учредитель и больше никого — его необходимо включить в форму.

Исправления

Если нужно исправить ошибку(например, неверные ФИО или ИНН или СНИЛС), то необходимо сдать две формы – о) и дополняющую(в п.3 «доп»). В отменяющей форме приводят только ошибочные данные. В дополняющей — записывают аналогичные данные, только верные. Эти формы подают одновременно.

Если забыли вписать работника — сдайте только дополняющий бланк(в п.3 «доп»).

Если сотрудница сменила фамилию(вышла замуж, например) то вписывать нужно ту фамилию которая в СНИЛС(даже если паспорт уже успела поменять а СНИЛС старый).

Если включили работника по ошибке — сдайте только отменяющий форму(в п.3 «отмн»).

До 2020 года было 2 недели на исправление ошибок. С 2020 года этот срок сократили до 5 рабочих дней.

Что означает код 20

Существует еще одна группа ошибок, выявляемых при проверке СЗВ-ТД. Ей присвоен код 20. Если вы обнаружили в протоколе проверки СЗВ-ТД ошибку 20, программа выявила следующие недочеты:

Ошибки с кодом 20 не критичны — ПФР такой отчет примет. Означает этот код логические несовпадения. К примеру, вы по ошибке включили в СЗВ-ТД за март мероприятие, уже отраженное в февральском отчете.

Сроки

6 июня крайний срок чтобы сдать отменяющую или дополняющую СЗВ-М(письмо ПФР от 4 мая 2020 г. № 04/406/1984).

Срок сдачи нового ежемесячной отчетности в ПФР — не позднее 10-го(15-го с 2020 года) числа следующего месяца. Например, первый отчет за апрель 2020 года нужно сдать к 10 мая.

| Месяц, за который подаётся отчетность | Срок представления |

| Декабрь 2016 | с 1 по 17 января 2017 |

| Январь 2017 | с 1 по 15 февраля 2017 |

| Февраль 2017 | с 1 по 15 марта 2017 |

| Март 2017 | с 1 по 17 апреля 2017 |

| Апрель 2017 | с 1 по 15 мая 2017 |

| Май 2017 | с 1 по 15 июня 2017 |

| Июнь 2017 | с 1 по 17 июля 2017 |

| Июль 2017 | с 1 по 15 августа 2017 |

| Август 2017 | с 1 по 15 сентября 2017 |

| Сентябрь 2017 | с 1 по 16 октября 2017 |

| Октябрь 2017 | с 1 по 15 ноября 2017 |

| Ноябрь 2017 | с 1 по 15 декабря 2017 |

| Декабрь 2017 | с 1 по 15 января 2018 |

* Если дата сдачи отчетности ПФР выпадает на выходной(или нерабочий) день то срок переносится на следующий рабочий день

Заранее

Подавать можно с 1-го(мая) числа следующего за отчетным месяцем. Однако законодательство не запрещает подавать отчеты заранее(досрочно). Поэтому ПФР такие отчеты начнёт принимать уже 15 апреля. Однако подавать такой отчет раньше конца месяца нужно только если вы уверены что у вас не появится еще работник(любой) до конца месяца. Ведь иначе всё равно надо будет подавать уточненку или платить штраф 500 р. за каждого нового.