Нормативное регулирование выплат страховых взносов

НК РФ часть 2 Глава 34. – обязанность работодателей осуществлять страховые выплаты

Федеральный закон от 15.12.2001 N 167-ФЗ регулирует ОПС

Федеральный закон от 01.04.1996 N 27-ФЗ об осуществлении обязанностей по персонифицированному учету в системе ОПС

Федеральный закон от 24.07.1998 N 125-ФЗ направлен на регулирование обязательного социального страхования работников

Приказ ФНС России от 10.10.2016 N ММВ-7-11/[email protected] устанавливает формы отчетности по взносам, заполнение и представление

Письмо ФНС России от 18.07.2017 N БС-4-11/[email protected] и от 28.06.2017 N БС-4-11/[email protected] рекомендует порядок исправления ошибок в отчетности по взносам

Плательщик осуществляет обмен документами в электронном виде с применением ЭЦП и при наличии необходимых аппаратных средств, а также соответствующего программного обеспечения.

ООО «Электронный экспресс» А. Пауков

О чем расскажет код

В первую очередь ряд кодов укажет на систему налогообложения. Коды 01, 02, 03 — указывают на ОСНО, УСН и ЕНВД соответственно.

Некоторые коды расскажут ФНС о виде деятельности. Например, код 06 проставляют в отчетности IT-компании, а код 11 — благотворительные фонды.

Зачем же налоговой инспекции знать эти коды? По коду ФНС сможет понять, какой тариф применен страхователем при исчислении взносов, и проверить правильность расчета взносов в сданной отчетности.

Контроль информации по отчетности

Для цели своевременной и корректной отчетности по страховым взносам разработана программа проверки, содержащая контрольные соотношения, которые должны соблюдаться при сдаче РСВ в электронной форме. Так, прежде чем отправить отчет, его можно проверить с помощь программы, размещенной на официальном сайте ФНС. Эта программа проверяет математические расчеты, но также важную роль играют персонифицированные данные застрахованного лица.

Обязанности плательщиков взносов по данным на застрахованное лицо

К обязанностям плательщика относится также и представление точной и документально подтвержденной информации по лицам, в чью пользу осуществляется страхование.

Так, раздел 3 РСВ должен быть заполнен плательщиком на всех застрахованных лиц, в чью пользу начислялись средства по трудовым и по гражданско-правовым договорам. На каждое лицо заполняется отдельно информация о его персонифицированных данных и суммах вознаграждений.

https://youtu.be/CxYQPQp4pcM

Классификация кодов

Условно коды тарифов можно разделить следующим образом:

- коды 01-03 — стандартные тарифы, их применяют страхователи на ОСНО, УСН и ЕНВД, уплачивающие страховые взносы по стандартным тарифам;

- коды 04-16 – льготные тарифы, их применяют страхователи, которые в соответствии со статьей 427 НК РФ уплачивают взносы по пониженным тарифам; эти коды можно поделить на категории: 04-06 — пониженные тарифы во все фонды;

- 08-12 — частичное освобождение от уплаты;

- 07 и 13-16 — уплата взносов по особым условиям и полностью освобожденные от уплаты;

- 21-27 — для страхователей с вредными условиями труда;

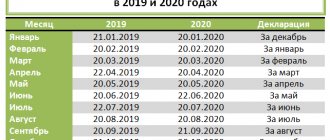

Сроки сдачи РСВ

За 3 квартал 2020 г. РСВ должен быть сдан не позднее 30 октября, в другом случае на организацию или ИП может быть наложен штраф, а также ФНС может заблокировать счета, если в течение 10 дней после 30 октября РСВ не представлен.

Также отчет фиксируется как несданный, если в нем имеются ошибки, о чем ФНС информирует страхователя. При получении электронного уведомления в срок 5 дней РСВ с ошибками необходимо исправить и сдать и при сдаче исправлений в указанный срок, датой принятия фиксируется день первичной сдачи РСВ, но если уведомление отправляется по почте, то исправленный РСВ нужно предоставить в течение 10 дней с даты его отправки.

Если выплаты в пользу работников не производились, то нужно сдавать нулевой РСВ в установленные сроки. При несдаче РСВ налагается минимальный штраф 1000 руб. даже при условии, что взносов не должно было быть.

Коды пониженных тарифов по платежам во все фонды

Соответствующие пониженные тарифы, действующие в 2020 — 2024 году составляют (как мы отметили выше, в пределах установленной максимальной величины взносов):

- по платежам в ПФР — 20%;

- платежам в ФСС — 0%;

- платежам в ФФОМС — 0%.

Применять данные тарифы вправе некоммерческие и благотворительные фирмы на УСН (пп.7 п.1, пп.3 п.2, п.7 ст. 427 НК РФ)

- фирмы на УСН, работающие в сфере интеллектуальных разработок (код 04 по приложению 5 к Порядку заполнения формы КНД 1151111);

- фирмы, работающие в особых экономических зонах (код 05).

Организации, работающие в сфере информационных технологий за пределами особых экономических зон (код 06) вправе уплачивать в 2017–2023 годах льготные взносы:

- по взносам в ПФР — 8%;

- взносам в ФСС — 2%;

- взносам в ФФОМС — 4%.

Общий порядок заполнения раздела 3 РСВ

При получении уведомления ФНС для представления уточнений или пояснений по персональным данным идентификации застрахованных физических лиц (ошибка с кодом – 0400500003), которые отражены в разделе 3 РСВ, его нужно откорректировать таким образом:

- на каждое застрахованное лицо с выявленными несоответствиями в строках подраздела 3.1 отражаются персональные данные из предыдущего расчета, а в строках 190-300 подраздела 3.2 проставляется 0

- также по этому застрахованному лицу в подразделе 3.1 отражаются правильные данные и строки 190-300 подраздела 3.2 при необходимости вносятся корректные показатели

- при необходимости вносятся корректировки информации раздела 1 РСВ

Указание сводных данных по плательщику

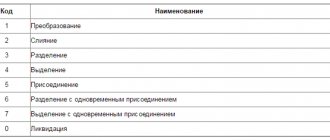

Примечательное изменение произошло в форме титульного листа Расчета. Оно касается организаций, имеющих обособленное подразделение.

В действующей форме Расчета предусмотрены поля для указания кода в связи с реорганизацией или ликвидацией организации и для указания ИНН и КПП такой реорганизованной (ликвидированной) организации.

https://www.youtube.com/watch?v=ytcreatorsru

Теперь необходимо будет указывать код и при лишении полномочий (закрытии) обособленного подразделения. И именно ИНН и КПП такого подразделения надо будет тоже указать.

Странно, что в титульном листе больше не обозначено, что и в отношении реорганизованной организации ИНН и КПП надо указать, как в действующей форме. Соответствующее поле теперь называется «ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения». Надо учитывать, что в этом поле все-таки (при необходимости) нужно указать ИНН и КПП реорганизованной организации (которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения).

Согласно п. 3.12 Порядка показатель «Лишение полномочий (закрытие) обособленного подразделения (код)» отражается плательщиками при необходимости представления уточненного Расчета за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного Расчета лишилось этих полномочий.

Федеральным законом от 29.09.2019 № 325-ФЗ в данный пункт внесено изменение, которое вступит в силу с названной даты. В соответствии с ним уплата страховых взносов и расчетов по ним по месту нахождения обособленного подразделения должна производиться при дополнительном условии – этому подразделению открыт расчетный счет.

Предположим, что у обособленного подразделения в 2020 году был расчетный счет, а в 2021 году – нет. Тогда с 2021 года оно должно быть лишено права уплачивать страховые взносы и отчитываться по ним. И если в 2021 году появится необходимость подать уточненный Расчет в отношении этого подразделения за один из периодов 2020 года, то придется, видимо, внести обозначенный показатель, указав код «9», которым для данного случая дополнено приложение 2 к Порядку.

Представляется такой уточненный Расчет в налоговый орган по месту нахождения организации (п. 2.21 Порядка).

А вот если необходим уточненный Расчет за 2020 год или более ранний период, надо учитывать, что в соответствии с абз. 5 п. 1.2 Порядка при перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные Расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов.

Еще отметим, что в титульном листе имеется поле «Расчетный (отчетный) период (код)», которое заполняется в соответствии с кодами, определяющими расчетный (отчетный) период, приведенными в приложении 3 к Порядку.

В данном приложении появятся дополнительные коды для индивидуальных предпринимателей и глав КФХ, которые они должны будут указать при снятии с учета в этом качестве при сдаче Расчета за первый квартал (код «83»), за полугодие (код «84»), девять месяцев (код «85»), год (код «86»).

Также отметим, что из Расчета исключен лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Его заполняли физические лица, не являющиеся индивидуальными предпринимателями, не указавшие в расчете свой ИНН (см. Письмо ФНС России от 28.12.2016 № ПА-4-11/25227). Они были вправе так делать на основании п. 7 ст.

При этом в соответствии с п. 6.8 Порядка физические лица заполняют Расчет на общих основаниях, если производят выплаты и вознаграждения иным физическим (застрахованным) лицам.

В разделе 1 «Сводные данные об обязательствах плательщика страховых взносов» появилось примечательное изменение.

Плательщик страховых взносов в новом поле 001 вначале должен будет указать, к какому из двух типов плательщиков он принадлежит, проставив соответствующий код:

- »1» – если плательщик в последние три месяца расчетного (отчетного) периода фактически осуществлял выплаты и иные вознаграждения в пользу физических лиц;

- »2» – если плательщик в последние три месяца расчетного (отчетного) периода фактически не осуществлял выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников).

В остальном разд. 1 Расчета не претерпел изменений. Однако несколько уточнений есть в подразд. 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» и 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование».

https://www.youtube.com/watch?v=ytdevru

Так, в строках 030 этих подразделов надо указывать суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц. Уточнено, что это выплаты и иные вознаграждения, начисленные в пользу физических лиц в соответствии со ст. 420 НК РФ, то есть являющиеся объектом обложения страховыми взносами.

В строках 040 требуется указать сумму, не подлежащую обложению страховыми взносами. Уточнено, что это сумма, не подлежащая обложению страховыми взносами согласно ст. 422 НК РФ и международным договорам.

Аналогичные изменения внесены в соответствующие строки иных подразделов разд. 1.

Кроме того, в подразд. 1.1 и 1.2 появилась новая строка 045, в которой надо указывать сумму расходов, принимаемую к вычету в соответствии с п. 8 ст. 421 НК РФ.

В данной норме речь идет о расходах, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности, указанных в пп. 1 – 12 п. 1 ст. 1225 ГК РФ, издательскому лицензионному договору, лицензионному договору о предоставлении права использования результатов интеллектуальной деятельности, указанных в названных подпунктах ГК РФ.

В действующей форме Расчета такие расходы надо было включать в строки 040 подразд. 1.1 и 1.2, а теперь этого делать не нужно. Но при определении облагаемой базы эти расходы надо вычитать из значения, указанного в строке 030, наряду с суммами, не подлежащими обложению взносами (строка 040).

Еще по теме Трудовой стаж для начисления пенсии

На одно поле стало меньше в подразд. 1.3.2 разд. 1 Расчета. В этом подразделе производится расчет сумм взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в п. 3 ст. 428 НК РФ.

Не будет больше поля «Основание заполнения», то есть заполняется этот подраздел на основании результатов спецоценки условий труда или аттестации рабочих мест. Подразумевается, что теперь здесь должны фигурировать только результаты спецоценки.

Но это не повлияло на порядок проведения данного расчета.

В приложении 2 к разделу 1 Расчета появилось новое поле «Код тарифа плательщика». Имеется в виду код тарифа, применяемый плательщиком в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению 5 к Порядку.

Если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько приложений 2 к разд. 1, сколько тарифов применялось в течение данного периода за исключением строк 070 – 090 (п. 10.1 Порядка). В строках 070 – 090 отражается информация в целом по плательщику страховых взносов. Уточнено, что участники пилотного проекта строку 070 приложения 2 к разд. 1 не заполняют, поскольку соответствующих расходов не несут.

В данном приложении кроме общего количества застрахованных лиц в новой строке 015 надо будет указывать количество физических лиц, с выплат которым начислены страховые взносы.

А вот из базы для исчисления страховых взносов (строка 050 приложения 2) теперь надо выделять только сумму выплат и иных вознаграждений, начисленных в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации, кроме лиц, являющихся гражданами государств – членов Евразийского экономического союза (новая строка 055).

В разделе 3 Расчета «Персонифицированные сведения о застрахованных лицах» теперь появится поле 010 «Признак аннулирования сведений о застрахованном лице».

В нем указывается «1» при аннулировании ранее представленных сведений по застрахованному лицу, а также при корректировке данных по строкам 020 – 060. При первичном предоставлении Расчета это поле не заполняется.

Пример при смене работником ФИО

Если после внесения корректив в РСВ снова получен отказ с тем же кодом ошибки 0400500003, можно самостоятельно проверить:

- на сайте ФНС nalog.ru сервис «Узнать ИНН» имеется возможность у юрлиц сверить имеющиеся у организации и ФНС сведения

- уточнить СНИЛС по уже принятой отчетности, иногда происходят технические неполадки

- у иностранных работников нужно уточнить латиницей или кириллицей отражены ФИО и также серия и номер пишется без пробела

Если работник поменял персональные данные, и работодателю вернули РСВ с кодом ошибки 0400500003, то можно предложить работнику отправится в ФНС для сверки и актуализации данных. При этом нужно учесть, что это не является недоработкой физлица поэтому для того, чтобы ФНС не предъявила взысканий, нужно еще приложить к исправленному отчету копии документов работника, у которого сменились данные.

В ситуации, если сотрудник уволился и ФНС вернула расчет в отношении этого работника актуализировать сведения и представить копии документов в ФНС должен работодатель.

Устраняем ошибку 0000000002 в декларации

В первую очередь необходимо убедиться в том, что имя файла идентично с идентификатором внутри файла. В идентификаторе также не должно быть расширения .xls на окончании файла. Это очень важно и может стать ключевыми причинами появления ошибки.

Сама ошибка «Декларация (расчет) содержит ошибки и не принята к обработке» с кодом 0000000002 при отправке обозначает, что в ваших расчетах внутри документа все-таки содержатся неточности. Поэтому откройте документ и перепроверьте заново свои данные. Когда вы сделаете это и будете на сто процентов уверены, что расчеты правильны и документ не содержит никаких ошибок, значит необходимо написать в техническую поддержку письмо с просьбой о помощи.

Похожая ошибка: 0400300003 Нарушено условие обязательности присутствия элемента (атрибута) в зависимости от значения другого элемента (атрибута).

Ошибка при внесении исправлений

В уточненном РСВ необходимо заполнять разделы из первичного расчета с учетом вносимых изменений. В раздел 3 при уточнениях включаются только те сотрудники, по которому вносятся изменения. В строку 001 раздела 3 по всем сотрудникам отражается номер корректировки «1—», а в подраздел 3.2 переносятся данные с первоначальных данных. По работнику с неверными персональными данными заполняется раздел 3 дважды:

- дублируются сведения из подраздела 3.1 с ошибками

- заполняются верные персональные данные

Новое приложение под старым номером

https://www.youtube.com/watch?v=ytcopyrightru

В действующей форме Расчета имеется приложение 6 к разд. 1, оно предназначено для расчета соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 5 п. 1 ст. 427 НК РФ.

Речь идет об организациях и индивидуальных предпринимателях, применяющих УСНО, основным видом экономической деятельности (классифицируемым на основании кодов видов деятельности в соответствии с ОКВЭД 2) которых являются виды деятельности, перечисленные в пп. 5 п. 1 ст. 427 НК РФ.

Однако для этих налогоплательщиков пониженные тарифы страховых взносов уже не применяются. Поэтому в приложении 6 теперь ведется расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 7 п. 1 ст. 427 НК РФ. Это некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством РФ порядке, применяющие УСНО и осуществляющие согласно учредительным документам деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального).

В действующей форме такие НКО ведут расчет в приложении 7 к разд. 1 Расчета.

Уточнено, что первая графа приложения заполняется только в отношении года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам.

При заполнении строки 040 необходимо учитывать (теперь это отражено в данной форме), что к льготируемой для указанных НКО в настоящее время относится сумма доходов от осуществления видов экономической деятельности, указанных в абз. 47, 48, 51 – 59 пп. 5 п. 1 ст. 427 НК РФ.

В приложении 7 к разд. 1 теперь будет производиться расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 15 п. 1 ст. 427 НК РФ.

Еще по теме Как правильно составить заявление на возврат товара от покупателя: образец

Такими плательщиками являются российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию этой продукции.

РСВ: иные коды, отражаемые в расчете

Помимо вышеуказанных сведений в расчете по страховым взносам отражается следующая информация в закодированном виде:

Статьи по теме

С 2020 года существенно сократился перечень плательщиков страховых взносов с правом на пониженные тарифы. В бланк расчета по страховым взносам не внесены изменения, но налоговики выпустили официальные разъяснения относительно заполнения формы, в основном касающиеся именно кода тарифа плательщика. Расскажем, какой код использовать бухгалтерам 2020 году. Данные разъяснения журнал «Упрощенка» согласовал с налоговиками, поэтому пользоваться ими безопасно.

В связи с изменением в перечне страхователей, имеющих право на пониженные тарифы страховых взносов, законодатели отредактировали список используемых в отчетности кодов тарифа плательщика. Коды «08», «09», «12» при заполнении строки 001 приложения 1 раздела 1 Расчета по страховым взносам более не используются.