2020-05-28 1260

Одним из стабильных источников пополнения бюджета страны является налог на доходы физических лиц, который платят резиденты и нерезиденты. По сути этот сбор касается всего работающего населения государства, кроме определенных лиц, доходы которых освобождаются от уплаты НДФЛ в 2020 году.

В статье рассмотрим следующие вопросы по этому налогу:

- как определить ставку для расчета НДФЛ;

- когда предоставляется вычет на ребенка;

- какие сроки уплаты НДФЛ;

- размер штрафа за неуплату НДФЛ.

Новация №1. Подоходный налог с отпускных

В 2020 году бухгалтер обязан начислить НДФЛ с отпускных одновременно с выплатой этой формы дохода. Перечислить рассчитанную сумму нужно не позднее последнего дня месяца, когда работник брал дни отдыха.

Пример

Иванов А.А трудится в ООО «Ромашка». Он взял отпуск 18 июля, 15 ему перечислили отпускные. Выплата подоходного налога в казну будет произведена 30 июля.

Новый порядок позволяет накапливать НДФЛ в течение месяца и затем перечислять его единой платежкой за всех уходивших на отдых сотрудников. Это существенно упрощает работу бухгалтера.

Перечисление налога в последний день месяца – не обязанность, а право организации. Если у компании небольшой штат и бухгалтеру удобнее выплачивать одновременно НДФЛ и отпускные, он может продолжать эту практику.

6-НДФЛ заполнение строк

Новация №2. Новые сроки сдачи отчетности по подоходному налогу

Важные изменения по НДФЛ с 2020 года связаны со сроками представления отчетности в ИФНС. Дедлайн определяется тем, удержан налог за физическое лицо полностью или нет. В первом случае в поле «Признак» справки 2-НДФЛ проставляется значение «1», во втором – «2».

У начинающих специалистов бухгалтерии часто возникает вопрос, как может появиться код «2». Рассмотрим примеры этой ситуации:

- Сотрудник фирмы работает в ее зарубежном представительстве и проводит за пределами РФ более 183 дней в году. Изначально его доход облагается по ставке 13%, но к концу года становится понятно, что по сумме дней командировок специалиста нужно отнести к статусу «нерезидент», подразумевающему использование ставки 30%. Закон запрещает бухгалтеру удерживать более половины дохода работника, а потому часть подоходного налога может остаться неуплаченной в течение года.

- Организация дарит подарок, ценник на который превышает 4 000 рублей, гражданину, не оформленному в ее штат. Подоходный налог удержать нельзя, появляется статус «2» в справке.

Новое в фискальном законодательстве заключается в сроках подачи справки 2-НДФЛ. Возможно два варианта. Если в ней проставлен статус «1», дедлайн – 03.04.2017 г. Если указан статус «2», дедлайн – 01.03.2017 г.

6 НДФЛ и гражданско правовой договор

Отчетность по НДФЛ с 2020 года сдается в том же порядке, что и в 2016 г. Компании со штатом до 25 человек могут принести ее в ИФНС на бумажном носителе, остальные – исключительно электронно.

Штрафы за непредъявление документа остались прежними – 200 руб. за одного сотрудника. За ошибку в каждом документе фирме придется заплатить 500 руб.

2-НДФЛ за 2020 год

Отчет 2-НДФЛ за 2020 год необходимо сдавать по новой форме. Соответственно, изменился и порядок его заполнения.

Справка по форме 2-НДФЛ утверждена ст. 216, п. 5 ст. 226, п. 2 ст. 230 НК РФ и предназначена для отчета в налоговые органы. Справка содержит сведения о выплаченных физическому лицу доходах и сумме исчисленного, уплаченного и перечисленного в бюджет налога на доходы физических лиц (п. 2 ст. 230 НК РФ). Справку 2-НДФЛ представляет в налоговые органы работодатель, налоговый агент по итогам прошедшего года.

Пример 2-НДФЛ за 2020 год

Установлено два срока представления справки в ФНС:

1. Не позднее 01.03.2018 необходимо представить справки 2-НДФЛ по физическим лицам, с которых удержать налог нет возможности (п. 5 ст. 226 НК РФ). В справке необходимо указать признак «2».

2. Не позднее 02.04.2018 в ФНС представляются справки по всем доходам, выплаченным налоговым агентом физическим лицам за 2017 год. В справке ставится признак «1» не зависимо от того, удержан налог или нет.

Справки 2-НДФЛ можно представить в налоговый орган по ТКС или на бумаге, если количество физических лиц, получивших доход, не более 25 человек (п. 2 ст. 230 НК РФ). Дискеты и другие носители инспекция больше не принимает.

ВАЖНО В РАБОТЕ:

Из Раздела 2 «Данные о физическом лице — получателе дохода» обновленной справки исключены поля «Адрес места жительства в Российской Федерации», «Код страны проживания» и «Адрес».

Основные изменения в НДФЛ

2017 год оказался богат на изменения в налоговом законодательстве. Затронули изменения и НДФЛ. Рассмотрим основные:

1. Расширилось число налоговых агентов. Список пополнили организации, перечисляющие зарплату, вознаграждение, денежное довольствие военнослужащим и гражданским лицам;

2. В список выплат, на которые не нужно начислять НДФЛ с 2017 года входит стоимость аттестации сотрудника по профстандартам, баллы и бонусы, зачисленные на банковскую карту по программам лояльности (п. 8 ст. 2 Федерального закона «О внесении изменений в статью 105.15 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» от 03.07.2016 № 242-ФЗ), а также денежные средства, которые банки возвращают по программе «кэшбек», норма закреплена в п. 68 ст. 217 НК РФ и действует с 01.01.2017.

3. Приказом ФНС № ММВ-7-11/[email protected] от 22.11.2016 утверждены новые коды для премий: код 2002 — премии за производственные результаты и иные показатели, предусмотренные трудовыми или коллективными договорами, которые выплачиваются не за счет чистой прибыли организации, и не за счет средств специального назначения или целевых поступлений; код 2003 — вознаграждения за счет чистой прибыли организации, средств специального назначения или целевых поступлений.

4. Письмо Минфина от 20.03.2017 № 03-04-06/15803 разрешает складывать детские вычеты стандартный и повышенный на ребенка-инвалида при расчете НДФЛ.

5. Работник может получить вычет по расходам на добровольное страхование жизни у работодателя, даже в том случае если сам оплачивает страховку.

6. С 01.01.2018 (п. 2 ст. 2 Федерального закона от 3.04.2017 № 58-ФЗ «О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации») ставка НДФЛ в 35% утверждена по процентным доходам по вкладам в банках, которые находятся на территории России и доходам в виде процента по обращающимся облигациям российских организаций, номинированным в рублях, налоговую базу по которым определяют по ст. 214.2 НК РФ.

ПОЗИЦИЯ ФНС:

В случае если у физического лица произошло изменение персональных данных после представления налоговым агентом справки по форме 2-НДФЛ в налоговый орган, уточненная справка не представляется

Письмо ФНС России от 29.12.2017 № ГД-4-11/[email protected]

Какие трудности вызывает данная форма у бухгалтеров?

При заполнении справки 2-НДФЛ возникает много вопросов, но разобраться в них необходимо, так как ошибки могут привести к штрафу со стороны налоговых органов.

Необходимо правильно указать «признак» справки, это необходимо для определения типа справки. В поле ставится «1», если в справке 2-НДФЛ указываются сведения о доходе и сумме перечисленного налога. Ставится «2», если доход получен, а налог с него не удержан. В справке всегда ставится «1», если она оформляется для работника, который получил доход и налог с него перечислен.

Введение изменений приказом ФНС России от 17.01.2018 № ММВ-7-11/[email protected] «О внесении изменений в приложения к приказу Федеральной налоговой службы от 30.10.2015 № ММВ-7-11/[email protected]» упростило заполнение формы справки, так как были исключены сведения об адресе и месте проживания.

Если трудности возникли при указании кодов доходов и вычетов, эти данные указаны в приказе ФНС РФ от 10.09.2015 № ММВ-7-11/[email protected]

Сложности могут возникнуть с заполнением нового Приложения № 2 «Коды форм реорганизации и ликвидации организации (обособленного подразделения)». Для заполнения этого раздела справки 2-НДФЛ установлены коды:

- «0» – ликвидация;

- «1» – преобразование;

- «2» – слияние;

- «3» – разделение;

- «5» – присоединение;

- «6» – разделение с одновременным присоединением.

По новым правилам, утвержденным приказом 17.01.2018 № ММВ-7-11/[email protected], правопреемник указывает код ОКТМО по месту нахождения реорганизованной структуры или её обособленного подразделения. В строке «Налоговый агент» правопреемник указывает название именно реорганизованной компании либо её обособленного подразделения.

ПОЛЕЗНО ЗНАТЬ:

Перечень видов вычетов дополнен кодом для отражения вычета в сумме положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

Проверка соответствия форм 2-НДФЛ и 6-НДФЛ

Налоговые органы проверяют контрольные соотношения для форм 6-НДФЛ и 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/[email protected]) только в отношении годовых форм и справки с признаком «1».

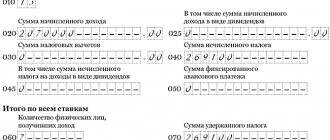

В первую очередь необходимо сверить строку 020 Раздела 1 формы 6-НДФЛ по каждой ставке должна равняться сумме строк «Общая сумма дохода» раздела 5 справки 2-НДФЛ по такой же ставке. Если эти данные не совпадают, это значит, что в одном из отчетов содержатся ошибочные сведения. В этом случае инспектора направят организации требование о представлении пояснений и внесении исправления в отчетность. В случае установления факта налогового правонарушения инспекторы составят акт проверки.

Следует внимательно отнестись к данным строки 025 Раздела 1 формы 6-НДФЛ «Доход в виде дивидендов». Этот показатель должен равняться общей сумме такого дохода по всем справкам 2-НДФЛ код дохода 1010 в Разделе 3. При несоответствии этих показателей контролеры также потребует пояснения.

Особенно внимательно следует проверить суммы исчисленного налога. Показатели строк 040 Раздела 1 формы 6-НДФЛ по каждой налоговой ставке необходимо сопоставить со строками «Сумма налога исчисленная» Раздела 5 справки 2-НДФЛ. Эти показатели в отчетах обязаны совпадать.

Налоговые инспектора обязательно проверят суммы налога, неудержанные налоговым агентом. Чтобы у контролеров не возникло вопросов строку 080 Раздела 1 формы 6-НДФЛ необходимо сверить с общей суммой строк «Сумма налога, не удержанная налоговым агентом» Раздела 5 справки 2-НДФЛ. Эти показатели должны быть равны.

Необходимо проверить показатели форм 6-НДФЛ и 2-НДФЛ по количеству указанных физлиц, получивших доход. Показатель строки 060 Раздела 1 формы 6-НДФЛ должен совпадать с количеством поданных справок 2-НДФЛ, представленных в налоговый орган.

ПОЗИЦИЯ ФНС:

аконодательство РФ не содержит нормы, обязывающей налоговые органы осуществлять выдачу налогоплательщикам справок о доходах физических лиц и уплаченных суммах НДФЛ. Вместе с тем, физлицо вправе обратиться письменно в налоговый орган по месту учета налогового агента (бывшего работодателя) в целях получения информации о сумме полученных им доходов и удержанных с них сумм НДФЛ на основании имеющихся в налоговом органе сведений, представленных налоговым агентом.

Письмо ФНС России от 05.03.2015 № БС-3-11/[email protected]

Новация №3. Введение новых кодов для справки 2-НДФЛ

В наступающем году появится два кода, предназначенных для отражения определенных видов доходов сотрудника. Это означает изменения 2-НДФЛ с 2020 года. Новые обозначения – это:

- 2002 – премии, которые связаны с показателями деятельности работника и становятся частью заработной платы специалиста.

- 2003 – премии, выплачиваемые из чистой прибыли организации.

Ранее для двух приведенных типов выплат использовался код «2000» – вознаграждение, получаемое за исполнение служебных обязанностей.

Вопрос, который претерпит существенные коррективы с 1 января, – вычеты НДФЛ в 2020 году. Какие изменения готовит законодатель?

Перемены касаются стандартных вычетов. Для них ввели новые коды:

- 127 – для первого ребенка родителям (усыновителям);

- 127 – для второго родителям (усыновителям);

- 128 – для третьего и прочих родителям (усыновителям);

- 129 – на ребенка с инвалидностью I или II группы родителям (усыновителям).

Дополнительно используются коды 130-133. Они применяются для отражения налоговых льгот, предоставляемых опекунам и приемным родителям. Принцип использования значений аналогичен приведенному выше.

Изменения 2-НДФЛ 2020 не коснулись правил предоставления вычетов. Как и ранее, до достижения ребенком совершеннолетия они предоставляются во всех случаях, после – в зависимости от факта продолжения обучения. Если ребенок продолжил учебу в вузе, его родители будут пользоваться льготой до его 24-летнего возраста.

«Потолок» зарплаты для получения стандартного вычета в 2020 году – 350 000 рублей. Если доход родителя превышает эту сумму, он теряет право на льготу. Оно исчезает в случае смерти ребенка, достижения им 18-летия и окончания учебы в вузе. Во всех перечисленных ситуациях действие вычета заканчивается 1 января следующего года.

Вычеты НДФЛ

Последние изменения НДФЛ 2020 года были связаны с предоставлением вычетов. Они оформляются в отношении сотрудников ИП и организаций через руководителей. Работник может обратиться за положенной денежной компенсацией в случае наличия на иждивении несовершеннолетних детей и обучении ребенка до 24 лет. На стандартный вычет по удержанному налогу могут рассчитывать такие категории граждан как:

- Родители. В эту группу относят приемных и бывших (разведенных) супругов, выплачивающих алименты на содержание ребенка.

- Усыновители, опекуны и попечители.

- Супруги родителей, в том числе приемных. Супругам попечителей и опекунов вычет не начисляется.

Согласно действующему НК РФ «детские» вычеты по налогам можно оформить на:

- первого и второго ребенка (1 400 рублей);

- третьих и последующих детей (3 000 рублей);

- детей-инвалидов (6 000 рублей в пользу опекунов, приемных родителей и их супругов, попечителей);

- несовершеннолетних детей-инвалидов (12 000 рублей — в пользу родителей и их супругов, включая усыновителей).

При установлении количества детей у сотрудника во внимание принимаются совершеннолетние, приемные и неусыновленные. Рассчитывать на двойные суммы вычета могут одинокие родители, опекуны, попечители, усыновители, а также лица, получившие от второго супруга письменный отказ использовать стандартный вычет по месту работы. Законодатель разрешает суммировать размер вычетов по неоплачиваемым временным промежуткам (отпуск за свой счет, декрет).

Работники, проходящие обучение и повышение квалификации, получают социальные вычеты при оплате учебы личными средствами. Предельная сумма возвращенных средств составляет 12 0000 рублей в течение одного расчетного периода.

Новация №4. Изменение сроков перечисления подоходного налога

Новое по НДФЛ в 2020 году связано со сроками уплаты налога в государственную казну. Главное правило таково: НДФЛ перечисляется не позднее следующего дня после выплаты окончательного расчета за месяц (второй половины зарплаты). Первая половина (аванс) не должна сопровождаться подоходным налогом.

Как отразить аванс в 6 НДФЛ

Важно: если компания снимает деньги на выдачу зарплаты с расчетного счета, то уплачивать НДФЛ нужно не ранее дня, когда работники фактически получат средства. Депонированные, но задержанные оклады, не облагаются налогом.

Пример

Сотрудники ООО «Ромашка» получили аванс за ноябрь 20 ноября. Подоходный налог за эту часть зарплаты в бюджет перечислен не был. 1 декабря бухгалтер организации исчислила сумму окончательного расчета за месяц – 500 000 руб. и размер НДФЛ – 65 000 руб. 5 декабря она депонировала сумму на расчетном счете, 6 – сняла и выдала персоналу, 7 – перечислила подоходный налог в казну.

Если сотрудник получает доход в натуральной форме, НДФЛ с него нужно заплатить в бюджет не позднее следующего дня за моментом передачи материальной ценности.

Пример

ООО «Ромашка» рассчиталось со своим сотрудником Петровым Н.Н. за оказанные услуги, передав ему ноутбук стоимостью 60 000 рублей. Работник получил вещь 1 сентября, после чего бухгалтер рассчитала размер подоходного налога (60 000* 0,13= 7800 руб.) и перечислила его в бюджет 2 сентября.

Изменения по ставке НДФЛ

Изменения в НДФЛ с 2020 года произошли и в отношении ставки налога. Государственные органы задались целью перераспределить налоговую нагрузку граждан. Планируются корректировки согласно прогрессивной шкале налоговых ставок, по которой:

- Физические лица с заработком до 180 000 рублей за год освобождены от уплаты НДФЛ.

- Граждане с годовым доходом до 2,4 млн. рублей вносят налоги по ставке в 13%.

- Физические лица с выручкой до 100 млн. рублей за год перечисляют налог по ставке в 30%.

- Граждане с годовым доходом от 100 млн. рублей оплачивают налог по ставке в 70%.

- Доходы, полученные от банковских вкладов, облагаются налогом по ставке 35%.

Новация №5. У работников появилось право обращаться за социальными вычетами к работодателю

Это важный ответ на вопрос, подоходный налог в 2020 году: какие изменения ждут непосредственно работников. Ранее граждане, оплатившие в текущем году стоимость обучения или лечения (собственного или за ближайших родственников) могли получить социальный вычет по подоходному налогу. Для этого им нужно было дождаться окончания отчетного периода (года) и подать документы в ИФНС. Через установленное время фискальная служба переводила деньги на указанные реквизиты гражданина.

Отрицательные суммы в 6 НДФЛ

В 2020 году граждане вправе обратиться за вычетом непосредственно к своему работодателю, причем им нет необходимости дожидаться начала нового календарного года. Они должны подать в бухгалтерию уведомление, выданное налоговым органом. В нем указывается сумма социальных вычетов по каждому виду услуг (лечение, собственное образование, обучение детей и т.д.) и наименование компании, для которой выписан бланк. Дополнительно необходимо письменное заявление от сотрудника.

Получив уведомление, бухгалтер должен с текущего месяца уменьшать налогооблагаемый доход на размер вычета (вплоть до 0). Остаток по вычету переносится на следующий месяц, и так до тех пор, пока задолженность не окажется закрыта полностью.

Важно: уведомление от ИФНС действует только до конца календарного года. 1 января для уменьшения налоговой базы по НДФЛ потребуется новый документ-основание.

Новация №6. Изменение в справке 2-НДФЛ 2020

В налоговом документе появилось новое поле – «Номер корректировки». Если документ подается в ИФНС впервые, нужно проставить там значение «00». Для последующих версий, корректирующих ошибки предыдущих, нужно указывать «01», «02» и далее по списку.

При указании адреса работника нужно использовать новые коды субъектов из списка ФНС. Обратите внимание: собственные коды появились у Севастополя и Крыма.

Изменения справки 2-НДФЛ 2020 связаны с новым перечнем кодовых обозначений видов доходов и вычетов. Заполняя документ, используйте актуальные значения.

В налоговом документе нового образца появились специальные строки, в которые нужно вписывать номер уведомления из ИФНС. Он проставляется в трех случаях: если сотрудник получает имущественный или социальный вычет, если в компании трудится иностранец на основе патента.

Новация №7. Появление новой формы отчетности – годовой 6-НДФЛ

Это важный ответ на вопрос, НДФЛ отчетность в 2020 году: какие изменения произошли. В 2020 году компании впервые подавали в фискальные органы годовую форму 6-НДФЛ. Крайний срок представления бланка – 03.04.17 г. (1 апреля попадает на нерабочий день, поэтому дедлайн переносится на 3).

Подавать форму должны все организации и ИП, которые в течение 2016 года хотя бы раз выплатили заработную плату (или иные формы дохода) физическим лицам. Даже если перечисление было сделано единожды в январе, после чего был простой деятельности, готовится годовой отчет.

Порядок составления годовой 6-НДФЛ аналогичен формированию квартальной. В бланке указывается:

- все виды доходов сотрудников;

- получаемые ими вычеты;

- сумма начисленного и уплаченного в бюджет НДФЛ по всему штату.

Налоговики будут сверять данные форм отчетности, подаваемых по итогам года. Поэтому проверьте, корректен ли отчет 2-НДФЛ в 2017 году (изменения должны быть учтены) и сходятся ли его данные со сведениями в 6-НДФЛ.

Если компания в течение календарного года никому не выплачивала зарплату, она не считается налоговым агентом не обязана подавать 6-НДФЛ. Такой вывод содержится в разъяснениях ФНС. По ее мнению, информировать контролирующие органы о причинах несдачи документа нет необходимости.

6 НДФЛ нулевой: сдавать или нет?

Специалисты советуют все же подстраховаться и написать в «свою» ИФНС письмо в произвольной форме (с указанием наименования организации, ИНН, юридического адреса), в котором будет изложена причина несдачи формы – отсутствие выплат физлицам в отчетном периоде. Это поможет избежать ненужных вопросов и разбирательств.

Бухгалтер, желающий выстроить свою работу корректно и в соответствии с законодательством, должен знать все о НДФЛ в 2017 году: какие изменения (ставка, сроки, отчетность) произошли, как учесть их в текущей деятельности. Держите руку на пульсе новаций, и вы сможете избежать проблем и споров с контролирующими органами.

Похожие статьи

- Как отразить в 6 НДФЛ переходящие отпускные

- Изменения НДФЛ в 2020 году

- КБК для НДФЛ за сотрудников

- Срок сдачи 2-НДФЛ (с признаком 2) за 2020 год

- Отчетный период по НДФЛ — сроки с 2020 года

НДФЛ отчетность в 2020 году: какие изменения

Формировать и сдавать отчетность по НДФЛ в следующем году необходимо по старым правилам. Состав отчетов зависит от статуса бизнеса. Юридические лица обязаны представлять справки формы 2-НДФЛ и отчетность формы 6-НДФЛ. Предприниматели на ОСНО (общая система налогообложения) декларационно информируют о доходах путем сдачи 3-НДФЛ и 4-НДФЛ.

Сколько действительна справка 2-НДФЛ?

Важные моменты представления отчетности:

- 2-НДФЛ – составляется ежегодно по сведениям о выплаченных суммах вознаграждения в части облагаемых доходов, а также о суммах полагающихся вычетов и удержанного/уплаченного налога.

- 6-НДФЛ – составляется ежеквартально по общим суммам начисленных/выплаченных доходов работодателем. Обязанность представлять эту форму распространяется в том числе и на ИП с наемными сотрудниками. Крайний срок сдачи – последнее число следующего за отчетным периодом месяца.

- 3-НДФЛ – составляется по итогам отчетного года в части сумм полученных доходов. Крайний срок сдачи – 30 апр. следующего за расчетным года.

- 4-НДФЛ – составляется по первым доходам в части предполагаемых сумм выручки ИП и частнопрактикующих граждан. Ежегодная сдача отменена Минфином в Письме № 03-04-07-01/47 от 1 апр. 2008 г.

Обратите внимание! Декларация 3-НДФЛ представляется также при оформлении социальных, имущественных вычетов или же при получении доходов различного характера, не связанного с основной предпринимательской деятельностью.