Особенности командировки на один день

Однодневная служебная поездка — это отправление сотрудника в населенный пункт, из которого можно вернуться обратно к постоянному месту жительства. Окончательные цели по каждодневному возвращению определяются руководителями организации:

- Дальность населенного пункта — от рабочего места до командировочного;

- Насколько развито транспортное сообщение между двумя населенными пунктами;

- Можно ли выполнять задание качественно в течение короткого времени;

- Имеет ли право работник вернуться домой для того, чтобы отдохнуть и на следующий день вернуться обратно к своему служебному заданию.

Как оформить командировку на один день?

Оформление однодневной командировки осуществляется аналогично оформлению любой другой служебной поездки. Для начала нужно определиться с пакетом документов, которые необходимы. Итак, процесс оформления происходит следующим образом:

- Сначала руководитель отделения докладывает работодателю о том, что необходимо направить сотрудника в командировку.

- Если он соглашается с этим решением, составляется задание на поездку. Документ имеет стандартную форму под номером Т-10а. В нем указаны основные цели служебной поездки.

- Затем составляется приказ от имени руководителя по форме номер Т-9. Приказы утверждаются таким же постановлением, как и форма по служебному заданию. Если оформляется однодневная командировка, то возникают спорные ситуации. Обычно речь идет о необходимости создания удостоверения для служебной поездки. Если сотрудник оформляется в командировку на один день, в этом документе нет никакой необходимости. Конечно, только в том случае, если есть приказ, согласно которому сотрудник направляется в служебную поездку для выполнения приказа.

Начисляются ли суточные за один день командировки?

Кроме Трудового кодекса оплата командировочных расходов определяется особенностями направления сотрудников в служебные поездки, которые утверждаются текущим постановлением правительства Российской Федерации под номером 749. Этот нормативный документ не обязывает дополнительно выплачивать суточные, если сотрудник в этот же день возвращается домой.

По этой причине, если работник направляется в служебную поездку со сроком один день, выплата суточных не считается обязательной. Это означает, что если направить сотрудника в компанию, откуда он постоянно возвращается домой, выплаты таковыми не являются.

Положения о том, что оплата при однодневных командировках не включает суточные, нужно соблюдать в качестве обложения подобной оплаты со страховыми взносами. Во время проверки подобные органы будут настаивать на обложении суточных, если они таковыми не являются в виде выплат, которые определены текущим трудовым законодательством.

Кроме того, сотруднику нужно возмещать любые расходы, которые связаны с работой в другой компании. Но только в том случае, если руководитель дал на них согласие и предусмотрел на основании локальных нормативных актах. Об этом гласит .

Денежные средства оплачиваются компанией за служебную поездку. Хоть они и не являются суточными, однако представляют собой возмещение расходов, которые касаются выполнения трудовых обязанностей вне основного рабочего места. Эти средства не могут быть признаны доходом или выгодой с экономической точки зрения. Поэтому они не облагаются налогом на доходы физических лиц.

Суточные за один день командировки

Если командировка всего на один день, как она оплачивается? Бывают командировки на небольшое расстояние, при которых сотрудник имеет полную возможность возвращаться домой каждый день – и если он делает это, то суточные выплачиваться не должны. Однако при единоразовой поездке длительностью в сутки (то есть не менее 24 часов) суточные должны выплачиваться, равно как и производиться оплата расходов.

Бухгалтеров часто волнует, необходимо ли взимать НДФЛ из суточных за командировку, длившуюся всего лишь день? И здесь нельзя дать однозначного ответа. С одной стороны, известны судебные решения о выплате НДФЛ за такие командировки, поскольку суточные были признаны источником дохода, с которого, соответственно, физическое лицо должно платить этот налог. А с другой стороны – выносились и прямо противоположные решения, и требования налоговой инспекции признавались неправомерными. Словом, полной определённости в этом вопросе нет.

Интересен и вопрос страховых взносов с суммы суточных.

Нужно ли их начислять при однодневной рабочей поездке? Нет, такой необходимости нет, в пределах установленных Налоговым кодексом сумм они не выплачиваются (до 700 рублей для командировок по стране, до 2 500 рублей – за границу).

Как оплачивается один день в командировке?

Если работник направляется в поездку, даже однодневную, ему гарантируется сохранение средней заработной платы. Отдельные руководители в случае однодневного отправления не хотят рассчитывать средний заработок, поэтому выплачивают за этот день сумму однодневной заработной платы. Чтобы подтвердить правильность подобных действий, некоторые сотрудники включают в положение в трудовые и коллективные договоры.

Соглашения, трудовые и коллективные договоры не должны содержать требования, которые способны снизить уровень гарантий сотрудников в сравнении с действующим законодательством и другими правовыми нормами, которые содержат выдержки из трудового права. Их вовсе не учитывают при выполнении того или иного действия.

Ключевые особенности оплаты командировочных расходов для организаций бюджетной сферы закреплены в Постановлении Правительства РФ № 749 от 13.10.2008. Данный НПА содержит не только основные определения, но и предельные лимиты на оплату затрат в служебных разъездах.

Определимся с понятием

Однодневная командировка — это направление специалиста компании для выполнения служебного задания в местность, откуда этот работник может возвращаться к месту жительства ежедневно (ст. 166 ТК РФ). Следовательно, к таким разъездам относят не только командировки, которые длятся всего один день, например, для сдачи отчетности в головное учреждение. Но и длительные поездки в места, которые находятся в доступной близости. Например, работнику выгоднее купить обратный билет до места жительства, чем арендовать гостиничный номер.

Отметим, что каких-либо ограничений на расстояния для признания поездок однодневными не установлено. Такое решение принимает руководитель, исходя из экономической целесообразности.

Командировка на один день: как оплачивается

Независимо от продолжительности служебной поездки за работником сохраняется его рабочее место и должность. Также наниматель должен выплатить ему его среднюю заработную плату. Следовательно, при однодневной оплатите:

- Один среднедневной заработок, если СК выпадает на рабочий день.

- Если СК приходится на праздник или выходной день, то оплату производите в соответствии с действующим трудовым законодательством, то есть среднедневной заработок в повышенном размере. Подробнее читайте в материале .

Помимо среднего заработка, оплатите работнику все траты, которые подтверждены документально. Например, оплата проезда, подтвержденная билетами. Также возместите траты, которые работник произвел с разрешения нанимателя.

Ограничения для оплаты командировочных расходов учреждение устанавливает самостоятельно. Причем такие показатели должны быть закреплены в отдельном локальном распоряжении руководства организации.

Распоряжение на командировку

Чтобы подтвердить факт состоявшейся командировки фактически у бухгалтеров остается всего несколько документов. Как и прежде важнейшим актом для подтверждения факта направления в командировку является распорядительный документ, изданный руководством. В зависимости от принятой учетной политики он издается либо по унифицированным формам, либо по разработанным компанией собственным распорядительным формулярам.

Напоминаем, что срок хранения приказов и/или распоряжений о направлении в командировку составляет 75 лет.

Компаниям, отказавшимся ввиду необязательности применения от командировочного удостоверения,рекомендуем в распоряжении на командировку максимально прописать все, что касается намеченного мероприятия.

Независимо от того, какими формулярами для издания распоряжения о предстоящей командировке пользуется компания, очевидно, что ряд сведений в нем должен быть указан непременно. Так, в такой документ нужно включить следующие данные, помимо общепринятых для приказов и/или распоряжений реквизитов:

- ФИО командированного лица с указанием его должности;

- место, куда направлено это лицо;

- период для выполнения служебной поездки;

- цель поручения.

Также в приказе желательно обозначить, каким образом командированное лицо (КЛ) попадет в место исполнения служебного задания и вернется оттуда, и каким транспортомему разрешено будет воспользоваться:

- служебным;

- общественным;

- личным.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Как оплачивать суточные

Суточные при однодневных командировках в 2020 году оплачиваются в особом порядке. Недопустимо производить оплату в соответствии с порядком, который действует для длительных СК.

Так, чиновники установили, что размер выплат напрямую зависит от страны:

- Зарубежная командировка 1 день: суточные 50 %. То есть если работник направлен за рубеж на один день, то ему оплатят 50 % от действующей нормы оплаты суточных в день.

- Российская командировка одним днем: суточные не оплачивают! При однодневной СК по России работодатель не обязан оплачивать суточные.

Взамен суточных работнику могут быть возмещены иные расходы, произведенные в поездке. Например, траты на питание. Размер таких «замещающих» выплат не ограничены. Однако действуют исключения при налогообложении.

Чтобы не ошибиться, используйте памятку, как облагаются НДФЛ и страховыми взносами суточные при СК на один день.

Поездки по поручению работодателя, для выполнения каких-либо заданий могут быть различной длительности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Документальное оформление командировки на один день вызывает ряд вопросов, особенно с изменениями в нормативных актах. С января 2019 эта процедура значительно упростилась.

Что говорит закон?

Оформление командировки должно быть в соответствии со следующими законодательными нормативными актами:

- все статьи 24 главы Трудового кодекса;

- утвержденное Правительством, новое положение об особенностях направления работников в командировки;

- локальный нормативный документ, определяющий особенности оформления поездок по поручению администрации.

Трудовое законодательство определяет, что командировка это – поездка за пределы населенного пункта для выполнения рабочего задания. Она подлежит обязательному и фиксации расходов.

Путешествие работника по собственной инициативе командировкой не считается и оплачена не будет.

Следует отличать разовые поездки от работы, которая осуществляется в пути.

Например, ряд профессий связанных с эксплуатацией и обслуживанием транспорта, перевозкой и сопровождением грузов и пассажиров, и некоторые другие.

К таким профессиям относят:

- водителей дальнобойщиков;

- проводников пассажирских поездов;

- экспедиторов;

- стюардесс;

- моряков;

- летчиков дальних рейсов и т. д.

Для тех работников, чья основная деятельность носит характер постоянных разъездов, командировочные документы не оформляются.

Среди работодателей иногда встречается мнение, что однодневная командировка не нуждается в специальном оформлении.

Законодательство же не ограничивает продолжительность рабочих поездок ни минимальным, ни максимальным сроком.

Если сотрудник выезжает за пределы населенного пункта по поручению начальства и это не является его трудовыми обязанностями, то такая поездка будет классифицироваться как командировка, даже если она длится меньше суток.

Кого можно отправить?

В командировку даже на 1 день, не может быть отправлен человек, не заключивший с организацией .

В законодательных актах совершенно четко указанно то, что работодатель вправе отправлять в поездку только «своего» сотрудника. При этом не важно, какой вид трудового договора заключен: , или .

Отдельного внимания заслуживает вопрос – как оформить командировку сотруднику, работающему по совместительству.

Если возникла такая необходимость, то следует предпринять следующие шаги:

- взять письменное согласие работника;

- выдать работнику справку, написанную на бланке организации и заверенную подписью руководства, о том, что сотрудник направлен в командировку;

- работнику необходимо самостоятельно договориться об или , на основном месте работы;

- далее оформление командировки и отчета не будет отличаться от тех же действий со штатными сотрудниками.

Сотрудники организаций по-разному относятся к поездкам.

Для одних это повод повысить свой профессиональный уровень, для других лишние проблемы. Работодатели должны помнить, что есть определенные категории среди персонала, которые нельзя отправлять в командировки.

В крайнем случае, берется расписка о том, что они были проинформированы о праве отказаться от поездки по поручению администрации.

- работники, не достигшие совершеннолетия;

- беременные сотрудницы;

- сотрудники, работающие по ученическому договору;

- женщин, у которых младшему ребенку не исполнилось трех лет;

- родители или опекуны воспитывающие ребенка без супруга;

- работники, ухаживающие за недееспособными родственниками, при наличии медицинского заключения;

- инвалидов, если им запрещены поездки по медицинским показаниям.

Нужно ли командировочное удостоверение на 1 день

Руководитель отправил сотрудников организации в командировку на 1 день. Нужно ли при однодневных командировках оформлять командировочное удостоверение? Является ли достаточным основанием для компенсации командировочных расходов наличие приказа о направлении в командировку, если командировочное удостоверение не оформлялось? Обязательно ли оформлять служебное задание (форма N Т-10а), если суточные не выплачиваются? Рассмотрев вопрос, мы пришли к следующему выводу: 1. ТК РФ и Положение об особенностях направления работников в служебные командировки не позволяют сделать однозначный вывод о возможности не оформлять командировочное удостоверение при однодневных командировках. По нашему мнению, в этом случае допустимо применять п. Поездки по поручению работодателя, для выполнения каких-либо заданий могут быть различной длительности. Документальное оформление командировки на один день вызывает ряд вопросов, особенно с изменениями в нормативных актах.

ИнфоС января 2020 эта процедура значительно упростилась. Что говорит закон? Оформление командировки должно быть в соответствии со следующими законодательными нормативными актами:

- все статьи 24 главы Трудового кодекса;

- утвержденное Правительством, новое положение об особенностях направления работников в командировки;

- локальный нормативный документ, определяющий особенности оформления поездок по поручению администрации.

Трудовой кодекс РФ Постановление Правительства РФ от 13.10.2008 N 749 Трудовое законодательство определяет, что командировка это – поездка за пределы населенного пункта для выполнения рабочего задания.

Оформление

Законодательно не определена минимальная продолжительность командировки. Она может быть как многодневной, так и меньше суток, без ночевки.

Оформление любой поездки по поручению работодателя должно быть в соответствии с действующими поправками к нормативным актам.

В 2020 количество обязательных документов сократилось. До этого обязательными были:

- унифицированный приказ о направлении в командировку;

- командировочное удостоверение;

- финансовый отчет о возмещаемых тратах.

Эти документы фактически дублировали свое содержание и сильно затрудняли документооборот в отделах персонала. Решение об упрощении оформления поездок по поручению администрации было логичным и закономерным.

В настоящее время обязательным документом для оформления командировки является . Причем он не обязательно должен быть утвержденной, унифицированной формы.

Организация самостоятельно решает о том, какие виды кадровых приказов будет использовать в работе. Об этом обязательно должна быть сделана отметка в инструкции по ведению делопроизводства.

Независимо от того, какую форму приказа выбрала администрация предприятия, он должен отражать следующие пункты:

- номер и дату издания приказа о командировке;

- фамилию имя отчество командируемого работника;

- должность или место работы сотрудника;

- точное название места командировки (обязательно указание административного подчинения);

- дни начала и конца поездки, если срок меньше суток, то дата будет одна;

- цель поездки по поручению работодателя;

- организацию, оплачивающую поездку;

- отметку об ознакомлении с данным приказом от самого сотрудника, так и от заинтересованных лиц.

Унифицированные бланки приказов можно скачать тут:

Оформление служебного задания и командировочного удостоверения больше не являются обязательными.

Если работодатель решил, что эти документы необходимы, то в них переносятся данные из приказа. Обязательность использования надо отметить в локальном нормативном документе.

Еще один документ, потерявший в настоящее время актуальность – журнал учета командированных сотрудников.

Ранее в организациях велись два журнала:

- учет сотрудников, выбывающих в командировки;

- учет работников сторонних организаций, прибывших в командировку.

После принятия соответствующего постановления Правительства, с 8 августа 2020 эти журналы закрываются и сдаются в архив, либо уничтожаются.

Для учета выбывших в командировки работников стало достаточно .

Напротив фамилии сотрудника под датой поездки ставится либо буква К, либо код 06. Без указания количества часов, даже если это командировка на один день.

Как оформить командировку

Однодневная командировка должна оформляться так же, как и любая другая командировка.

Рассмотрим, какие потребуются документы.

В первую очередь руководитель структурного подразделения докладывает руководителю о необходимости направить сотрудника в командировку. В случае согласия последнего составляется служебное задание. Данный документ имеет унифицированную форму № Т-10а

(утв. постановлением Госкомстата России от 5 января 2004 г. № 1). В нем подробно расписывается цель командировки. Далее издается приказ руководителя по

форме № Т-9

(если в командировку отправляется один сотрудник) и

формы № Т-9а

(если командируются несколько человек). Приказы утверждены тем же постановлением, что и форма служебного задания.

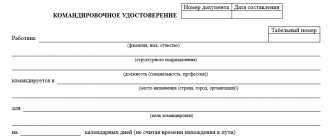

Тем не менее при оформлении однодневной командировки имеются спорные моменты. Таким является необходимость создания командировочного удостоверения. Напомним, что данный документ также имеет унифицированную форму № Т-10. Причем решить этот вопрос однозначно не выходит даже у законодателей.

Если обратиться к Инструкции, нетрудно прийти к выводу, что командировочное удостоверение может не выписываться, если работник должен вернуться из командировки в тот же день, в который он был командирован. Что и логично. Ведь целью создания командировочного удостоверения является подтверждение времени пребывания работника в служебной командировке. Поэтому при командировке сотрудника на один день, считаем, необходимости в таком документе нет. При условии, что, конечно, имеется приказ о направлении в командировку.

В письмах Минфина России от 16 ноября 2006 г. № 03-03-04/2/244, от 24 октября 2006 г. № 03-03-04/2/226 указано, что приказ о направлении работника в командировку и командировочное удостоверение имеют одно и то же назначение. Поэтому в случае издания приказа оформление командировочного удостоверения необязательно.

Но есть и альтернативное решение вопроса. Так, в Положениях отмечается, что на основании решения руководителя сотруднику оформляется командировочное удостоверение (п. 7). Уточнений здесь не приводится. Но требования все-таки существуют, а потому должны быть исполнены, невзирая на логику и практическую необходимость.

Это важно

Поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Как правильнее поступить в таком случае – решать бухгалтеру компании.

В любом случае сотрудник должен представить авансовый отчет. Именно этот документ является одним из важнейших доказательств факта командировки. Отчет имеет унифицированную форму АО-1, шаблон которой утвержден постановлением Госкомстата России от 1 августа 2001 г. № 55. Он должен быть составлен сотрудником в течение трех дней по возвращении из командировки. Если, разумеется, руководство не установило иной срок.

Запись о командировке сотрудника нужно сделать в Журнале учета работников, выбывающих в командировки (утв. приказом Минздравсоцразвития России от 11 сентября 2009 г. № 739н).

Во время отсутствия сотрудника в табеле учета рабочего времени форма № Т-13 (утв. постановлением Госкомстата России от 5 января 2004 г. № 1) проставляется буквенное обозначение «К» или цифровое «06».

Количество отработанных часов не ставится, поскольку за работником на время командировки сохраняется средний заработок (ст. 167 ТК РФ).

Как оплачивается командировка на один день?

В оформлении командировки сроком меньше суток нет существенных отличий, от более длительных поездок.

И в бухгалтерских и в кадровых документах эти дни учитываются и оплачиваются одинаково:

- если день командировки выпал на рабочий, то сотрудник получает среднюю заработную плату;

- если командировка совпала с праздничным или выходным днем, то работнику выплачивается двойная сумма от средней заработной платы.

Основное отличие компенсаций в том, что суточные при однодневной командировке по России не выплачиваются.

Если работник едет на срок меньше одного дня заграницу, то ему выплачивают половину положенной суммы.

Для поездки на несколько дней, законодательно предусмотрена обязательная компенсация, не облагаемая НДС, это:

- до 700 рублей по России;

- до 2500 рублей в случае , выплачивается в валюте принимающей стороны.

Однако, работодателю не стоит оставлять своих сотрудников без суточных или какой либо компенсации.

Закон не обязывает, но и не запрещает возвращать работникам расходы на пребывание в другой местности. Обычно такая выплата оформляется как компенсация и может равняться обычной сумме.

Обязанность возвращать расходы на командировки меньше суток, должна быть прописана в .

В противном случае, руководитель издает соответствующий приказ о дополнительных выплатах работнику.

Отличие командировки от простой поездки – оплата работодателем основных расходов.

Обычно сотруднику выдаются авансовые средства на следующие нужды:

- расходы на проезд до места командировки и обратно;

- дополнительные расходы, они связаны с проживанием вне дома, так называемые , в 2020 году они сохранили актуальность для длительных командировок;

- иные расходы, оплачиваемые по разрешению работодателя — например, питание или проезд в общественном внутригородском транспорте.

Работнику при однодневной поездке в обязательном порядке компенсируется стоимость проезда.

А в некоторых случаях и проживания, например, если время отбытия с места командировки достаточно позднее, и сотруднику необходимо отдохнуть перед дорогой. Это может быть платная комната отдых или гостиничный номер при вокзале или аэропорту.

Сотрудник может поехать на личном или служебном транспорте.

В этом случае составляется служебная записка. В ней обосновывают необходимость подобного вида передвижения, прописывают маршрут и указывают примерную стоимость.

Работодатель компенсирует стоимость ГСМ из расчета по километрам. В качестве подтверждения трат предъявляются чеки с заправок.

Если день поездки по поручению работодателя выпадает на выходной или праздничный день, то он оплачивается в двойном размере. Это будет оформлено так как если бы рабочая смена выпала на нерабочий день.

Как оплатить?

Время командировки считается рабочим, поэтому день, проведенный вне постоянного рабочего места, должен быть оплачен по среднему заработку сотрудника (ст. 167 ТК РФ).

Кроме того, в общем случае компенсируются следующие расходы (ст. 168 ТК РФ):

- на проезд;

- по найму жилья;

- суточные;

- иные, прописанные в ЛНА, согласованные с руководством, расходы по командировкам.

При этом затраты на жилье, по договоренности с работодателем, будут возмещаться, если работник остается вне места проживания на ночь (к примеру, транспортное расписание таково, что он не успевает приехать домой и отдохнуть накануне следующего рабочего дня).

Что касается суточных, то их при однодневной командировке по России не выплачивают (Положение о командировках, п. 11 абз. 4). Можно прописать для однодневных рабочих поездок особую выплату в локальном акте фирмы, не прибегая к термину «суточные». Такую выплату можно назвать «компенсацией», однако следует иметь в виду, что по ст. 217 НК РФ сумма выше 700 руб. в день может быть признана доходом работника и на нее налоговики обяжут начислить НДФЛ, взносы, доначислить прибыль на сумму не принятых затрат по командировке.

В статье 217 НК РФ говорится именно о суточных, поэтому вопрос, считается ли компенсация в данном случае суточными и распространяется ли на нее указанный лимит, спорный. Решение принимает работодатель.

Судебная практика здесь носит неоднозначный характер, однако есть Постановление Президиума ВАС №4357/12 от 11/09/12 г., где говорится, что суточные за однодневную рабочую поездку, прописанные в ЛНА, следует включать в затраты. Ведь работник отправляется в командировку по решению работодателя, а не по собственной инициативе.

При однодневных зарубежных поездках нужно платить суточные, но в половинном размере от установленной организацией ежедневной нормы (Положение о командировках, п. 20). Эти нормы могут быть фиксированными для всех зарубежных поездок, а могут устанавливаться фирмой в зависимости от страны пребывания. Ежедневный лимит, позволяющий не удерживать НДФЛ и не начислять взносы, — 2500 рублей (выплачивается в валюте соответствующего государства).

Общие правила при направлении работника в командировку на один день в 2020 году

- Администрация издает приказ о командировке. Это может быть как уже привычная унифицированная форма, так и свободная, но обязательно утвержденная локальным нормативным актом;

- Работнику выдаются авансовые средства на оплату проезда и компенсацию взамен суточных расходов;

- Работником отдела кадров делается отметка в табеле. На день отсутствия сотрудника ставится буквенный либо цифровой код, даже если поездка выпала на выходной или праздник;

- По возвращению работник в течение трех рабочих дней предоставляет и документы о фактических расходах – чеки, проездные документы, квитанции;

- Если сотрудник едет на личном транспорте, то по приезде составляется служебная записка, с указанием маршрута и стоимости ГСМ.

На них распространяются гарантии и компенсации, регламентированные в ТК РФ. В состав указанных гарантий входит оплата расходов, связанных с поездкой в другой населенный пункт по служебной необходимости.

В этом обзоре рассмотрим, как происходит составление документов при однодневной командировке, и на какие выплаты может рассчитывать командированный сотрудник.

Командировочные расходы

Помимо выплаты суточных, работодатель должен будет возместить расходы, понесённые сотрудником в поездке. Какие именно расходы квалифицируются, как командировочные и должны быть возмещены?

- Затраты на поездку как к месту работ, так и обратно.

- Расходы на аренду номера либо квартиры.

- Суточные.

- Иные траты, которые оказались необходимыми для выполнения поставленной задачи, сделанные с разрешения работодателя.

В последнюю категорию может попасть много всего разного, вплоть до представительских расходов, если предполагается ведение деловых переговоров. Кроме этого, иногда по договорённости могут оплачиваться и другие расходы – к примеру, питание в командировке.

Относительно затрат на поездку могут возникать разные толкования того, попадают ли в них и затраты на проезд по самому городу – в частности, затраты на такси. Эти затраты не входят в данную категорию, и работодатель их оплачивать не обязан, но может делать это по согласованию с сотрудником, при этом должны быть предъявлены подтверждающие расходы документы.

Есть и расходы, которые обычно оплачиваются работодателем заранее, но иногда могут быть оплачены и после. Сюда входят суммы на составление виз и иных документов при командировке за границу, сборы за въезд, транзит транспортных средств и тому подобные затраты.

Точный порядок, в котором должны возмещаться расходы, а также размеры, в которых производится возмещение, устанавливаются, согласно локальным актам, действующим в компании.

Если поездка будет совершена на личном либо служебном транспорте, то подаётся служебная записка с обоснованием необходимости его использования, указанием маршрута и определением примерной стоимости. Чтобы подтвердить траты, затем должны быть предъявлены чеки, полученные на заправках, после чего работодатель должен будет компенсировать стоимость топлива.

Все документы и чеки необходимо подать в бухгалтерию для расчёта в течение трёх дней после возвращения из командировки.

Что касается оплаты дней, проведённых в командировке, то если это поездка на один день, всё равно действуют стандартные правила. То есть, если этот единственный день является обычным рабочим, то работник получает за него среднюю заработную плату. Если же он выпал на выходной или праздник, то сотрудник получит удвоенную сумму. Речь идёт именно о средней заработной плате, а не об однодневной. Если текущий однодневный заработок ниже среднего за период, то его выплата вместо среднего будет нарушением законодательства, за который организация может понести ответственность по статье 5.27 КоАП.

Нормативное регулирование

Правила направления граждан в служебные командировки зафиксированы в следующих документах:

- в нормах ТК РФ;

- Постановление Правительства РФ от 13.10.2008 № 749;

- локальные акты и положения, утвержденные на предприятии.

Оформление внутренних и сопроводительных документов, связанных с направлением граждан в служебные командировки, является обязанностью работодателя. Как правило, это входит в обязанности или .

Однодневные командировки характеризуются следующими нюансами:

- момент отъезда по служебной необходимости в другой населенный пункт совпадает с датой возвращения, т.е. фактическое время пребывания в командировке не превышает одних суток;

- сотруднику, направленному в командировку, не нужно возмещать , т.к. он может вернуть в свой населенный пункт;

- средний заработок за командированным специалистом сохраняется на общих основаниях.

Если длительность поездки составляет несколько суток, работодатель обязан не только компенсировать фактические затраты командированного сотрудника (проездные документы, расходы по найму жилья и т.д.), но и выплатить суточные.

- Для государственных и

размер суточных определен на законодательном уровне и составляет 100 руб./сутки. - Для

показатель суточных может утверждаться в локальных актах.

Срок командировки составляет менее суток, если работник имеет объективную возможность вернуться в тот же день в место постоянного проживания. Это означает, что служебное поручение, которое являлось основанием для направления в командировку, выполнено в течение одного рабочего дня.

Нужно ли в этом случае оформлять поездку внутренними документами? Разберемся в правилах направления граждан к командировку, срок которой не превысит одних суток.

Какие документы нужны

Даже если предполагаемая командировка продлиться всего один день, работодатель обязан оформить командировку документально. В состав бланков и форм, которые будут заполняться на предприятии, входят:

- о необходимости направления в командировку определенного сотрудника – в этом документе указывается основание для поездки (например, извещение о судебном заседании);

- , в котором указываются поручения для командированного специалиста;

- – этот документ будет подтверждать уважительность причин отсутствия на постоянном рабочем месте, а также является основанием для компенсации командировочных расходов;

- – в этом бланке будут сделаны отметки о датах прибытия и убытия в другой населенный пункт.

Необходимость документального оформления однодневной командировки связана с оставлением основного места работы и поездкой в другой населенный пункт или иную местность. При отсутствии приказа и иных документов обосновать уважительность отсутствия на рабочем месте будет невозможно.

В процессе однодневной командировки сотрудник будет использовать следующие документы:

- командировочное удостоверение;

- проездные документы, подтверждающие расхода на поездку и время нахождения в пути;

- доверенность от работодателя, если служебное поручение связано с представительством интересов;

- иные документы, в зависимости от цели командировки.

После возвращения из служебной поездки, и поставить отметку на командировочном удостоверении. В локальных актах предприятия может устанавливаться обязанность представить отчет о выполнении служебного задания или поручения.

Пошаговая инструкция

Исходя из правил ТК РФ и Постановления № 749, работодателю необходимо выполнить следующие действия при оформлении однодневной командировки:

- составить служебную записку с обоснованием необходимости направления в командировку, утвердить этот документ у руководителя предприятия и отдельных структурных подразделений;

- запросить письменное согласие работника на командировку. Если такое требование указано в ТК РФ;

- сделать предварительный расчет по затратам на проезд к месту командировки;

- составить приказ, утвердить его руководителем предприятия и зарегистрировать во внутренней системе документооборота;

- довести приказ под роспись до командированного сотрудника;

- выдать командировочное удостоверение и денежные средства под отчет для оплаты проездных документов.

Как правило, оформлением документов для командировок занимаются специалисты кадровой службы и бухгалтерии. Эти же отделы будут задействованы при оформлении документов после завершения служебной поездки.

Оформление командировки и учет командировочных расходов описаны в видео ниже:

Кого можно и нельзя отправить

В ТК РФ перечислен круг лиц, для которых направление в командировку сопровождается дополнительными условиями, либо полным запретом на служебную поездку. По инициативе руководства в однодневную командировку могут направляться любые сотрудники, за исключением следующих категорий:

- работники, находящиеся в основном, – их можно направить в командировку только с письменного согласия на отзыв из отпуска;

- полный запрет на командировки действует в отношении беременных женщин, несовершеннолетних сотрудников, а также работников по ученическому договору;

- при оформлении командировочных документов для лиц с семейными обязательствами (с детьми в возрасте до 3 лет) должно разъясняться – никаких санкций за отказ от командировки не последует.

Если сотрудник не находится в отпуске, а также не подпадает под перечисленные категории, он не вправе отказаться от служебной командировки. Отказ от поездки без законных оснований или уважительных причин будет рассматриваться как дисциплинарный поступок.

Оплата расходов

Порядок расчета выплат для командированных сотрудников зафиксирован в Постановлении № 749. Если специалист имеет возможность вернуться из поездки в тот же день, не происходит.

По решению руководства предприятия сотрудник сможет получить суточные, если условия транспортного сообщения и характер поручения не позволяют ежедневно возвращаться без влияния на время отдыха.

Вне зависимости от характера однодневной командировки, за работником сохраняется средний заработок. Также руководство предприятия обязано компенсировать затраты за транспорт при следовании к месту назначения командировки. Оплата происходит по проездным документам (билетам), и иным подтверждающим бланкам.

Служебная записка

Однодневная командировка в 2020 году оформляется документами, среди которых – приказ об отправке в командировку, удостоверение, служебное задание.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО

!

Подписывает документы руководитель организации. Вернувшись из поездки, сотрудник предоставляет небольшой отчет о проделанной работе. Отправляют его в бухгалтерию.

Как оплачиваются командировочные дни? Особенности и правила

Бизнес юрист > Бухгалтерский учет > Оплата труда > Как оплачиваются командировочные дни? Особенности и правила

Когда сотрудники отправляются в другую местность для выполнения определённого задания, руководитель вступает с ними в особый вид трудовых отношений. При этом работы разъездного характера и командировки – разные вещи.

О нормативной базе

Налоговый кодекс РФ

Командировки регламентируются целым набором нормативных документов, среди которых:

- Инструкции Минфина вместе с Постановлениями Правительства

- Налоговый Кодекс

- Трудовой Кодекс

В каждом из этих документов разъясняются те или иные вопросы относительно командировок.

Из чего состоят выплаты?

Самая важная статья, имеющая отношение к компенсациям в данном случае – группа расходов, необходимая для выполнения сотрудником поручений:

- На то, чтобы проехать к командировочному месту

- В связи с оформлением аренды по жилым помещениям

- Суточного характера

- Любая другая группа расходов, если она заранее согласована с руководством предприятия

Рассчитывать в зависимости от оклада или среднего заработка?

Как именно оплачиваются расходы в этой ситуации? Средняя заработная плата обязательно сохраняется за сотрудниками, отправляющимися в командировку.

Алгоритм, по которому производятся расчёты компенсаций, отражается не только в нормативных законодательных актах, но и во внутренней документации предприятия.

По данным правилам есть лишь исключение в виде времени, отработанного в выходные и праздники. Здесь расчёт идёт с опорой на повышенный оклад.

О доплате к командировочным

За счет чего производят доплаты

Многие руководители выплачивают дополнительные суммы тем, кто отправляется в командировку.

Особенности перечисления таких доплат должны быть отражены в установленных для предприятия Положениях о командировках. Это особенно важно для ситуаций, когда оплата «по окладу» выше, чем средний заработок.

В местных локальных актах также прописываются все суммы, которые выплачиваются сверх необходимого минимума.

Есть много вопросов, которые должны присутствовать в локальных Положениях о командировках:

- Дополнительные нормативы, если их принятие не ухудшит положение командировочных сотрудников по сравнению с действующими нормативами.

- Информация с правилами поведения индивидуально для тех, кто отправляется в командировки.

- Необходимые документы, которые предоставляются после командировки.

- Алгоритм взаимодействия между сотрудником и его руководителями.

- Величина положенных выплат, порядок их перечисления.

Трудовой и коллективный договор могут содержать дополнительные положения, касающиеся командировок.

Общая схема оплаты командировочных

Работодатель издаёт приказ или распоряжение, если работника необходимо отправить в командировку. Для этого используются бланки по форме Т-9, либо Т-9а.

В 2020 году было отменено обязательство заполнять следующие документы:

- Журнал учёта командировок

- Командировочные отчёты

- Служебные задания

- Командировочные удостоверения

Но сотрудник в любом случае должен представлять бумаги, подтверждающие его проживание в оплачиваемом жилье. Для решения этой задачи подойдут договор аренды вместе с распиской о получении денежных средств в счёт этого договора, кассовые чеки со счетами за использование гостиничных номеров, документы по оплате проезда до обозначенного места.

Когда сотрудник возвращается к постоянному месту работы, он должен заполнить служебную записку. Форма документа – свободная. В документе надо написать, сколько фактически времени человек находился в командировке, и подтвердить применение:

Командировка

- Переданного на основе доверенности транспортного средства

- Автомобиля в личном владении

- Транспорта в собственности организации

Обязательным остаётся заполнение авансового отчёта, с приложением всех подтверждающих бумаг. Среди них чеки товарного и кассового типа с дополнительными расходами, документы на расход ГСМ, путевые листы вместе с квитанциями на жильё, транспортные билеты.

Количество дней в командировке – единственный ограничитель при расчёте суточных выплат.

Экономическая служба на предприятии проводит проверку авансового отчёта. Если всё в порядке, руководитель утверждает документ.

После этого переходят к перерасчёту средств, выданных ранее. По отчёту выводят конечный итог:

- Сотрудник получает сумму, израсходованную сверх полученной ранее

- Сотрудникам в кассе возвращают оставшиеся денежные суммы

О выплатах и основаниях для них

Приказ о командировке обязательно содержит данные по:

- Источнику, откуда поступило финансирование

- Способам передвижения

- Общему сроку, за который требуется выполнить задачу

- Дате прибытия на место

- Месту, где проводится командировка

- Заданию от производства, его главной цели

- Индивидуальной информации самого сотрудника

- Номеру регистрации вместе с датой документа

- Уставным реквизитам организации

Начисление авансовой суммы по предстоящей поездке – обязанность отдела бухгалтерии и его сотрудников. При перечислении денежной суммы с соответствующим размером опираются на расходно-кассовые ордера.

Основание для получения дополнительных выплат – перерасчёт сумм, которые были выделены ранее.

О конкретных днях, их оплате

Авансовый отчет

Время по оплате суточных рассчитывают, опираясь на документы вместе с авансовым отчётом. В счёте гостиницы легко найти информацию по датам приезда и отъезда, периоду проживания. Такую же функцию выполняют проездные документы.

Оплата суточных происходит по отдельным дням командировки. Это значит, что в расчёт берутся только дни, фактически проведённые в месте пребывания.

Что касается оплаты на среднем уровне, то она считается по графику времени работы. Заполняет такой график только принимающая сторона.

Рассчитываем средний заработок

В данном случае действия выполняются в последовательности, определённой нормативными актами:

- Итоговая величина по заработной плате рассчитывается по предыдущим 12 месяцам, предшествующим командировке.

- Если есть отчисления, не входящие в заработную плату – их исключают из формулы. Это касается больничных листов, отпусков.

- По последним 12 месяцам определяют дни, которые были отработаны фактически. За исключением неявок на рабочее место.

- Заработная плата средней величины – результат деления показателя итогового заработка за один год на дни, отработанные за тот же период времени.

О суточных. учёт рабочего времени

Когда сотрудник прибывает в место командировки, он подчиняется правилам внутреннего распорядка, действующим у принимающей стороны.

Когда сотрудник возвращается, он сдаёт табель учёта рабочего времени. Документ заполняется по месту командировки.

При этом учитывается индивидуальный график работы, составленный для сотрудника на основном месте.

Фиксированные суммы перечисляются таким сотрудникам за каждый день. Это одна из обязательных гарантий.

Для расчёта в итог по количеству дней включают следующую информацию:

- Каждый день, пока сотрудник находился на рабочем месте. Не исключая выходные и праздники.

- Все дни, которые работник был в месте прибытия.

Законодательство устанавливает минимально необходимый размер суточных выплат – он равен 700 рублям. При заграничных командировках выплаты увеличиваются до 2500 рублей.

Руководство на предприятии может выплатить суточные выше, чем установлено по нормам. Главное – чтобы размеры доплат были закреплены в локальных актах. По использованным суточным командировочные сотрудники не отчитываются.

Расходы. Как правильно возмещать?

Командировочные расходы

Денежная компенсация предполагается только расходам в разумных пределах, при наличии документального подтверждения. Кроме того, возмещение выплачивается и на расходы, заранее не расписанные. В таком случае важно подтвердить возникшую в них необходимость.

Кассовые листы и чеки АЗС предъявляются в ситуации с использованием личного транспорта. Если в путешествиях командировочный сотрудник пользовался другими средствами передвижения, предъявляются соответствующие билеты.

Отдельная статья на оплату питания в перечнях расходов отсутствует. Подобные расходы относятся к группе так называемых «суточных».

Нет установленных нормативов и в отношении жилья, которое снимается во время командировки. Но есть одно условие, важное для данной группы расходов – экономическая выгода.

Даже страховой сбор может быть принят к оплате. Хотя его нет в списке обязательных расходов, но это вложение учитывается при расчёте налоговых сборов.

Что касается возмещения стоимости багажа – то это вопрос чисто индивидуального характера.

Каждый случай рассматривается индивидуально, с учётом производственной необходимости, экономической выгоды решения.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: https://PravoDeneg.net/buhuchet/oplata/kak-oplachivayutsya-komandirovochnye-dni.html

Особенности

Командировка отличается от обычной поездки тем, что работодатель сотрудника:

- затраты на проезд до назначенного места и домой;

- проживание;

- прочие расходы – питание, проезд в транспорте по городу.

Правила отправки сотрудника в командировку на 1 сутки:

- Издается . Используют привычную утвержденную форму или простую свободную, но обязательно утвержденную .

- Сотрудник получает аванс для проезда в транспорте и компенсационные средства вместо .

- Сотрудник кадрового отдела делает отметку в табеле. В день отсутствия проставляется код из букв или цифр.

- Когда сотрудник возвращается, он должен в течение 3 дней выдать отчет о командировке и расходах. Это могут быть чеки, квитанции.

Если сотрудник ездил , то по возвращении он составляет записку, указывая свой маршрут.

При выборе однодневной командировки работодатель руководствуется такими сведениями:

- какое расстояние от рабочего места до места командировки;

- насколько развита инфраструктура между этими городами;

- выполнит ли работник поручение за такое короткое время.

Особенности командировки на 1 сутки:

- чтобы отправить работника в командировку, хватит лишь приказа начальника учреждения;

- по такому же принципу, что и для многодневной поездки;

- пока сотрудник не уехал, ему необходимо выплатить аванс – стоимость проезда в обе стороны;

- если работник выезжает за границу, ему выплачиваются суточные – половина нормы;

- в продолжение 3 суток после поездки работник обязан предъявить и все чеки;

- если остались неизрасходованные деньги, то они возвращаются в кассу организации;

- если сотрудник платил личные деньги, то работодатель обязан возместить эту сумму.

Кого можно отправить?

Несмотря на то, что командировка однодневная, в нее нельзя направлять того сотрудника, который не заключил с организацией трудовой договор.

Законодательные акты гласят, что соглашение может быть срочным, бессрочным или по совместительству.

В командировку не направляют следующие категории сотрудников:

- лица, которые не достигли совершеннолетия;

- беременные;

- работники, трудящиеся по ученическому соглашению;

- женщины с детьми младше 3 лет;

- родители либо опекуны, которые воспитывают малыша без супруга;

- сотрудники, которые ухаживают за недееспособными родственниками – необходимо подтвердить медицинской справкой;

- инвалиды.

Перед этим необходимо заручиться их согласием на командировку.

Упрощенные правила направления в командировку с 2015 года

Согласно новым правилам оформления командировки целый ряд документов теперь перестал быть обязательным и не требуется для направления в командировку. Какие документы были нужны до 8 января 2015 года, а какие перестали быть обязательными продемонстрировано в таблице ниже.

| наименование документа | что было раньше | что актуально сейчас |

| приказ | V | V |

| служебное задание | V | |

| командировочное удостоверение | V | |

| отчет о командировке | V | |

| авансовый отчет с приложением проездных документов | V | V |

| служебная записка | V | V |

| журнал учета командированных лиц | V |

Из данной таблицы очевидно, что упростился документооборот, касающийся процедуры направления в командировку и отчета по ней. Для кадровиков работы убавилось. Но положение бухгалтерской службы, для которой по-прежнему огромное значение имеет документальное подтверждение состоявшейся хозяйственной операции, несколько осложнилось.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Однодневная командировка

Часто работника направляют в командировку в такую местность, откуда он сможет возвращаться домой ежедневно.

На порядок выплаты влияет то, куда работник направляется – по России или заграницу.

По России

Отправляя своего сотрудника на 1 день в командировку по России, работодатель должен учитывать условия транспортных сообщений, сложность поручения и необходимость обеспечения условий отдыха.

Суточные при таких поездках не выплачивают. Запрет выплаты суточных компенсируется возмещением расходов, связанных с командировкой.

Налогом эти выплаты не облагаются.

Деньги, выплаченные за однодневную командировку, не относятся к экономической выгоде (доходу) работника. Но не облагаются налогом суммы в пределах нормы – по РФ это 700 рублей. Остальная сумма облагается НДФЛ. Исключение – предоставление чеков или квитанций.

Также не начисляются на эту сумму страховые взносы. При этом необходимо соблюдать условия:

- выплата оформлена не в качестве суточных, а как другие затраты сотрудника;

- расходы работника подтверждены чеками;

- размер выплаты установлен документацией организации.

За границу

В случае зарубежной командировки, даже если сотрудник в этот же день вернулся домой, суточные выплачивают. Они составляют 50% от нормы работодателя для заграничных поездок.

Налогом эта выплата не облагается в том случае, если она не превышает норму – 2500 рублей.

Оформляется командировка также приказом. В документе указывается – страна и место командировки, поручение и срок. На руки работнику выдают сумму, которой будет достаточно для поездки.

Выдается она в той валюте, которая является национальной в стране, куда направляется работник. Дополнительно выдаются и рубли – для затрат до пересечения границы.

Всю информацию, касательно командировки, фиксируют в табеле. После возвращения на родину сотрудник составляет отчет.

Порядок оформления

Оформление суточной командировки должно оформляться с соблюдением норм действующего законодательства. В текущем году процедура оформления стала проще.

Приказ остался обязательным документом. В нем необходимо отобразить:

- когда был создан;

- номер;

- какую должность занимает сотрудник;

- куда его направляют и с какой целью;

- продолжительность командировки;

- кто будет оплачивать поездку.

На приказе обязательно ставится подпись сотрудника. Это доказывает тот факт, что он ознакомлен с командировкой заранее.

Второй этап – выдача аванса, чтобы оплачивать мелкие расходы. Работнику выдают наличные средства или переводят деньги на карту.

Выплачиваются ли суточные?

В соответствии с общими правилами, в 2020 году суточные не выплачиваются, поскольку сотрудник ежедневно возвращается домой и не проживает по месту командировки. Но работодатель обязан компенсировать затраты на дорогу.

Оплата суточных при однодневных командировках должна упоминаться в коллективном договоре или ином типе внутренней документации.

Работник обязан предъявить бумаги, подтверждающие расходы при командировке. Ему возмещаются расходы, и выплачивается средняя зарплата за сутки.

Затраты на питание проверяющая служба может не признать таковыми, которые считаются дополнительными расходами, даже если они подтверждаются документами.

Выплата суточных

При командировках в местность, откуда работник (исходя из условий транспортного сообщения и характера выполняемой в командировке работы) имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются.

Суточные выплачиваются для покрытия личных расходов работника на срок служебной командировки. Оплачивается также проезд к месту командировки и обратно к месту постоянной работы, возмещаются расходы по найму жилого помещения. Выплату же суточных законодатель обусловил проживанием работника вне места постоянного жительства более 24 часов (постановление Верховного Суда РФ от 4 марта 2005 г. № ГКПИ05-147).

Однако если компания приняла решение выплачивать суточные, то возникает следующий вопрос: нужно ли облагать их НДФЛ? По этому вопросу сложилась двойственная позиция.

Есть решения судов, в которых арбитры о налог нужно удерживать. Например, в постановлении ФАС Западно-Сибирского округа от 14 декабря 2011 г. № А27-2997/2011 служители Фемиды указали, что суточные, выплаченные обществом работникам при однодневных командировках, являлись для последних доходом и, следовательно, должны облагаться НДФЛ.

Имеются также решения, указывающие, что налог на доходы физлиц в данном случае удерживать не нужно. К примеру, в постановлении ФАС Северо-Западного округа от 8 февраля 2011 г. № А56-12834/2010 отмечено, что налоговая инспекция доначислила НДФЛ неправомерно. В обоснование своей позиции налоговики указали, что место командировки значительно удалено от постоянного места жительства работника. Ежедневное возвращение сотрудника из места командировки домой затруднительно и требует значительных временных затрат. Поэтому выплата суточных в таком случае обоснована и НДФЛ удерживать не нужно. Не облагаются НДФЛ все виды компенсационных выплат в пределах норм, установленных в соответствии с законодательством (п. 3 ст. 217 НК РФ).

Кроме того, при подобном подходе суточные запросто можно «загнать» в базу по налогу на прибыль и не облагать страховыми взносами (п. 2 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).