Как оформляется командировка за счет принимающей стороны

Все операции, имеющие отношение к хозяйственной деятельности компании, должны быть отражены в документах – бланках первичной документации, хранящихся затем у сотрудника бухгалтерии. Командировка как раз и относится к таким событиям, а потому и она должна быть оформлена должным образом.

Когда предприятие направляет работника в служебную командировку, оформляются следующие обязательные документы:

- служебное задание (на унифицированном бланке Т-10а);

- командировочное удостоверение (на бланке унифицированной формы Т-10);

- приказ руководителя фирмы или его распоряжение о направлении сотрудника в командировку (по форме Т-9 или Т-9а).

Хотя в трудовое законодательство и обязывает руководителей работников оплачивать им командировочные расходы, каких-либо определенных указаний относительно методов и порядков финансирования командировок не существует.

В связи с тем, что способы компенсации командировочных затрат работника законом не определены, возместить расходы может как непосредственный работодатель, так и организация, в которую поехал служащий для исполнения каких-либо обязанностей. Чтобы предоставить сотруднику гарантии оплаты его работы, перед поездкой он подписывает соглашение с нанимателем, в котором будет указано, какая именно фирма должна будет выплатить деньги, и какие конкретно затраты подлежат возмещению.

Приказ руководителя на отправку подчиненного в поездку должен содержать сведения об источнике финансирования командировки. В случае с оплатой поездки за счет предприятия, в который поедет работник, прописывается, что имеет место командировка за счет принимающей стороны.

Порядок оформления командировки в 2020 году

Суточные могут быть установлены любые, в т. ч. внутренним нормативным актам можно предусмотреть разный размер суточных для разных должностей, а также для разных мест командирования.

Но при этом согласно норм ст. 217 НК РФ есть максимальный размер суточных, с которых не начисляется налог с доходов. Эти величины составляют 700 руб. для служебных поездок по России и 2 500 руб. для зарубежных командировок. Как начислить взносы со сверхлимитных суточных, информация в статье «Стало ясно, в какой момент начислять взносы с суточных».

С 1 января перечень документов для документов командировки изменился. Полный список смотрите в статье журнала «Упрощенка».

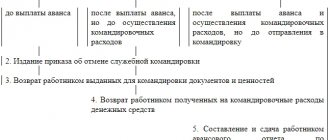

Документы на командировку

Отчет по командировке в 2020 году для бухгалтерии должен содержать:

- авансовый отчет;

- документы, подтверждающие расходы на проживание;

- документы, подтверждающие расходы на проезд;

- иные документы, подтверждающие согласованные расходы (например, билет на выставку, целью которой и являлась командировка и т. п.).

Для генерального директора не предусмотрено никаких исключений. Оформление его служебной поездки оформляется по общим правилам. Соответственно и то, как отчитываться за командировку в 2020 году, не зависит от должности командируемого лица.

Единственная разница – внутренним нормативным актом организация может установить повышенные суточные директору предприятия, но вопрос налогообложения суточных при этом не изменится – вся сумма сверх нормы будет базой для расчета НДФЛ.

Документальное оформление командировки в 2020 году, если она имела продолжительность всего один день, имеет одну особенность, связанную с начислением суточных.

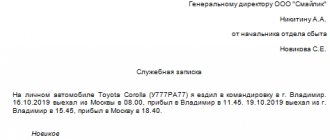

Часть 1

Условно форму Т-9 можно поделить на 3 части. Первое, что нужно указать в приказе на командировку: наименование компании с указанием ее организационно-правового статуса (ИП, ООО, ЗАО, ОАО). Затем в приказ вписывается код ОКПО (берется он из правоустанавливающих документов), номер приказа по внутреннему документообороту, а также дата его заполнения.

Как оплачивается командировка за счет принимающей стороны

Прежде чем направить сотрудников в командировку, компания должна внести пункт об определении размера оплаты поездок в локальные нормативные акты и коллективный договор.

Сотрудник должен вовремя и в полном объеме получить деньги в счет компенсации командировочных затрат, когда он предоставит принимающей фирме документы о расходах, в том числе платежные документы за жилье (договор аренды или квитанции об оплате гостиничного номера), билет на поезд или самолет. Если в договоре оговаривается оплата каких-либо еще расходов в течение пребывания в командировке, собрать нужно будет больше бумаг.

По утвержденным правилам, работник не может претендовать на суточные выплаты в размере, большем чем 700 рублей в день. Однако, если речь идет о заграничной поездке, размер суточных существенно увеличивается – до 2,5 тысяч рублей в день.

Суточные – оплата за все без исключения дни, проведенные сотрудником в командировке, с учетом выходных, праздничных дней, периодов нахождения в пути и вынужденных остановок.

Даже если оплатой командировки обязалась заниматься принимающая сторона, работодатель сотрудника все равно выплачивает ему некоторые суммы. Принимающее предприятие будет оплачивать стоимость проезда до пункта назначения и за аренду жилого помещения, а руководитель работника выплатит:

- зарплату за все время пребывания в командировке в размере среднемесячного оклада;

- компенсацию суточных затрат за все дни нахождения в поездке, в том числе компенсацию понесенных с позволения нанимателя расходов (на оформление документов, на услуги мобильной связи).

Пока сотрудник предприятия пребывает в командировке, его нельзя уволить, лишить должности и рабочего места. Должность сохраняется и на время, проведенное в пути до места назначения и обратно.

Основные положения

Во многих случаях компенсируемыми расходами, на которых настаивает подрядчик, являются расходы, связанные с командированием его сотрудников. В связи с этим возникает вопрос, может ли заказчик компенсировать командировочные расходы организации-подрядчика без ущерба для себя? Ответим сразу, что обязанность по такой компенсации в соответствии с Трудовым кодексом РФ (далее — ТК РФ) не возникает, так как в трудовом законодательстве предусмотрено компенсирование расходов на проезд и проживание только «своим» работникам, отправленным в командировку (ст. 166, 168 ТК РФ).