Авансовый отчет суточные

Вернуться назад на Авансовый отчет

В числе командировочных расходов, выплачиваемых работнику авансом, присутствует и такой пункт, как суточные. Это своего рода «карманные деньги» командированного, которые он тратит на пропитание и прочие мелочи, которые довольно трудно или невозможно подтвердить документально. Действительно, суточные являются единственным видом командировочных расходов, который работник не обязан подтверждать первичными документами.

Авансовый отчет — форма, которую совместно заполняют командированный работник и бухгалтер предприятия. Она служит для обоснования списания расходов на командировку в бухгалтерском и налоговом учете организации. На лицевой стороне формы указывается общая сумма полученного аванса (включая суточные), а также остаток или перерасход средств, если таковые имеются.

Оборотная сторона формы №АО-1 представляет собой таблицу и предназначена для перечисления подтверждающих расходы документов, прилагающихся к авансовому отчету. Ее заполняет работник.

Авансовый отчёт по командировке: правила оформления, нюансы заполнения, бухгалтерские проводки

При этом на бланке обязательно должна стоять подпись (резолюция) лица, которое приняло документ. Автограф последнего будет свидетельствовать о том, что отчет принят к рассмотрению.

Для того, чтобы при составлении отчета не возникало трудностей, перед тем как отправиться в командировку, следует внимательно ознакомиться с теми задачами, которые поставлены руководством.

Необходимо, чтобы задачи командировки были оформлены в письменном виде – в форме служебного задания (при выявлении каких-то непонятных моментов, их нужно разрешить на месте).

Таким образом, обязанности командированного сводятся исключительно к выполнению тех функций, которые будут указаны в данном документе. Именно результаты решения этих вопросов следует отразить в отчете в первую очередь. По возможности, их следует подкрепить дополнительными обосновывающими бумагами.

Если в период поездки работодатель вдруг посчитает нужным поставить какие-то дополнительные задачи подчиненному, он обязательно должен будет согласовать с ним возможность их выполнения. При этом работник имеет полное право от них отказаться.

Сроки по сдаче отчета о командировке определяются в индивидуальном порядке и зависят от особенностей предприятия. В среднем – это три рабочих дня, но в любом случае, этот период не должен превышать одного месяца с момента возвращения сотрудника из служебной поездки.

Помимо отчета, командированный должен передать в бухгалтерию:

• авансовый отчет (о расходах, произведенных в командировке);

• квитанции, чеки, проездные билеты, и пр. подтверждающие платежные бумаги;

• командировочное удостоверение (если оно выдавалось).

Прежде чем перейти к детальному описанию документа, дадим некоторые общие сведения. Начнем с того, что данный отчет можно писать либо в произвольном виде, либо по унифицированной форме, либо, если в организации существует утвержденный в учетной политике собственный шаблон документа – по его типу. Способ формирования отчета должен быть обозначен в локальных актах фирмы.

Отчет допускается писать на обычном листе бумаги любого подходящего формата (лучше А4) или на фирменном бланке – если это требование есть во внутренних нормативных документах предприятия. Писать его можно как от руки, так и набирать в компьютере (с обязательной последующей распечаткой).

Безоговорочно надо соблюсти только одно правило – в отчете должен стоять автограф командировочного, лица, которое приняло отчет (обычно это руководитель структурного подразделения), а также директора предприятия (помимо подписи он должен поставить на отчете свою резолюцию).

Отчет лучше всего писать в двух идентичных экземплярах (если от руки, то можно через «копирку»), один из которых следует передать руководству, второй, на всякий случай, оставить у себя (предварительно сделав отметку о принятии копии у представителя работодателя).

Для начала — короткое пояснение по структуре. Если вы пишете отчет в произвольной форме (а такая практика сейчас имеет широчайшее распространение), то поделите мысленно бланк на три части: начало, основной раздел и концовку.

Начало – сведения о самом документе (номер, место, дата составления).

Основной блок – собственно отчет, куда включается:

• его период (дата начала и окончания);

• основание (здесь надо указать документ, на основании которого вы были отправлены в командировку – это может быть приглашение со стороны другой организации, приказ директора и т.п.);

• цель командировки (указывайте фактические задачи, которые перед вами поставило руководство);

• результаты поездки: чем подробнее, тем лучше. Если по итогам командировки были заключены какие-то договоры, получены свидетельства, сертификаты и т.п. документы, нужно указать их номер и дату.

По мере необходимости, можете приложить к бланку дополнительные бумаги, оформив их наличие в отчете отдельным пунктом. В конце документ нужно обязательно подписать и датировать текущим числом.

Ответы на вопросы: подтверждение командировочных расходов

Поскольку сумма в графе «Итого» этой таблицы должна соответствовать общей сумме отчета, списываемой предприятием, то суточные здесь также должны быть упомянуты. Но поскольку никаких подтверждающих суточные расходы документов работник представлять не обязан, то графы таблицы, предназначенные для реквизитов подтверждающих документов, остаются пустыми.

Работник просто пишет в графе «Наименование документа (расхода)»: «Суточные с такого-то по такое-то число», а в графе «Сумма расхода» — сумму, выданную в качестве суточных. Больше ничего писать насчет суточных не нужно. Правомерность учета этих затрат в качестве производственных, подтверждают документы, доказывающие производственный характер самой командировки, а также приказ о направлении в командировку и проездные документы.

Суточные учитываются организацией в размере фактических затрат. Законодательство не содержит лимитов размера суточных, их денежное значение регулируется внутренними актами организации. В НК существует норматив суточных лишь в целях исчисления НДФЛ, но он не является ограничением самого размера суточных. Тем не менее, принимая во внимание наличие этого норматива, в авансовом отчете обязательно надо указать даты/количество дней, на которые выдаются суточные.

Правовое регулирование

Статья 166 ТК РФ определяет служебную командировку как поездку работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством РФ. С 25 октября 2008 г. действует Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 № 749 (далее — Положение № 749).

В служебную командировку могут направляться работники любых категорий (управленческий персонал, технические и обслуживающие работники, рабочие) и профессий. Чаще всего командированными являются представители управленческих служб, но при определенных условиях в командировку могут направляться рабочие и обслуживающий персонал.

В отношении некоторых групп работников трудовым законодательством установлены ограничения в части возможности направления в командировку.

В любом случае не могут быть направлены в командировку:

— беременные женщины (ст. 259 ТК РФ);

— работники в возрасте до 18 лет (ст. 268 ТК РФ (кроме некоторых групп работников организаций спорта и культуры);

— работники в период действия ученического договора — в служебные командировки, не связанные с ученичеством (ст. 203 ТК РФ).

Только с письменного согласия можно направлять в командировку:

— женщин, имеющих детей в возрасте до трех лет. При этом женщины, имеющие детей в возрасте до трех лет, должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку;

— матерей и отцов, воспитывающих без супруга (супруги) детей в возрасте до пяти лет;

— работников, имеющих детей-инвалидов. В соответствии со ст. 264 ТК РФ гарантии и льготы, предоставляемые женщинам в связи с материнством (в частности, направление в служебные командировки), распространяются на отцов, воспитывающих детей без матери, а также на опекунов (попечителей) несовершеннолетних;

— работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ).

Право направлять работников в командировки предоставлено руководителям организаций. Перечень документов, являющихся основанием для направления работника в служебную командировку, может быть установлен приказом или иным внутренним распорядительным актом организации.

Вопросы возмещения расходов, связанных со служебной командировкой, регулируются ст. 168 Трудового кодекса РФ, согласно которой в случае направления в служебную командировку работодатель обязан возмещать работнику:

— расходы по проезду;

— расходы по найму жилого помещения;

— дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

— иные расходы, произведенные работником с разрешения или ведома работодателя.

Для расчета размера суточных существенное значение имеет порядок определения длительности командировки. Отдельными пунктами Положения № 749 данные вопросы урегулированы следующим образом:

— срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения;

— днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы;

— при отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки;

— в случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. То есть в общем случае момент выбытия работника в командировку следует определять не по времени отправления поезда или самолета, а по времени отправления транспорта общего пользования от места проживания или места работы командированного (в зависимости от того, откуда он выезжает в командировку). В тех случаях, когда общественный транспорт ходит не по расписанию, а также тогда, когда командированный работник пользуется личным транспортом или такси, время пребывания в пути до станции или аэропорта, по нашему мнению, следует определять исходя из средней скорости перемещения соответствующего вида транспорта в соответствующих условиях;

— аналогично определяется день приезда работника в место постоянной работы;

— при командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются;

— вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха. По нашему мнению, в том же приказе (или ином внутреннем нормативном акте), которым устанавливается предельная продолжительность командировок, целесообразно закрепить условия, когда работник может не возвращаться ежедневно к месту постоянного жительства. Разумеется, делать это имеет смысл в отношении только тех населенных пунктов, транспортное сообщение с которыми обеспечивает возможность ежедневных разъездов. При этом целесообразно оговорить возможность возвращаться к месту постоянного жительства в выходные дни (если графики рабочего времени организации, в которую командирован работник, совпадают с графиком той организации, из которой он командирован). Выплата суточных и оплата расходов за наем помещения за эти дни очевидно представляется экономически необоснованной;

— если работник по окончании рабочего дня по согласованию с руководителем организации остается в месте командирования, то расходы по найму жилого помещения при предоставлении соответствующих документов возмещаются работнику в размерах, определяемых в соответствии со ст. 168 ТК РФ.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем. Как уже отмечалось:

— днем выезда в командировку считается день отправления поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем приезда — день прибытия указанного транспортного средства в место постоянной работы;

— при отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 0 часов и позднее — последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта;

— день приезда работника в место постоянной работы определяется аналогичным образом.

При командировках в такую местность, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточных) не выплачиваются. Если командированный работник по окончании рабочего дня по своему желанию остается в месте командировки, то при представлении документов о найме жилого помещения расходы по найму ему возмещаются в общем порядке.

Вопрос о том, может ли работник ежедневно возвращаться из места командировки к месту своего постоянного жительства, в каждом конкретном случае решается руководителем организации, в которой работает командированный, с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Постановлением Правительства РФ от 29.07.2015 № 771 «О внесении изменений в Положение об особенностях направления работников в служебные командировки и признании утратившим силу подпункта «б» пункта 72 изменений, которые вносятся в акты Правительства Российской Федерации по вопросам деятельности Министерства труда и социальной защиты Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 25 марта 2013 г. № 257» (далее — постановление № 771) с 8 августа 2020 г. в Положение № 749 внесен ряд существенных изменений. Напомним, что постановлением Правительства РФ 29.12.2014 № 1595, вступившим в силу с 8 января 2015 г. были отменены служебные задания, командировочные удостоверения и отчеты о командировках. Изменения, внесенные постановлением № 771 уточняют некоторые формулировки, измененные постановлением № 1595.

Во-первых, в новой редакции изложен абз. 2 п. 3. При этом уточнено, что работник должен направляться в командировку на основании письменного решения работодателя (а не распоряжения, как это было ранее). Таким образом, теперь для направления работника в командировку требуется внутренний акт, подписанный руководителем организации (как правило, приказ или отдельный пункт приказа по кадровым вопросам).

Во вторых, в новой редакции изложен п. 7. При этом детализирован порядок подтверждения факта и срока пребывания командированного работника в пункте командировки (по общему правилу фактический срок пребывания работника в командировке определяется по проездным документам):

— при следовании в командировку и обратно на служебном транспорте организации — фактический срок пребывания в пункте командировки подтверждается так же, как и при следовании в командировку на личном транспорте (порядок установлен постановлением № 1595) — на основании служебной записки, которая представляется работником по возвращении из командировки работодателю с приложением документов, подтверждающих использование указанного транспорта для проезда к месту командирования и обратно (путевой лист, маршрутный лист, счета, квитанции, кассовые чеки и иные документы, подтверждающие маршрут следования транспорта);

— при отсутствии каких-либо проездных документов фактический срок пребывания в командировке подтверждается документами по найму жилого помещения в месте командирования;

— при отсутствии проездных документов, документов по найму жилого помещения либо иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования, фактический срок пребывания может быть подтвержден в служебной записке и (или) ином документе о фактическом сроке пребывания работника в командировке, содержащем подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки). То есть в данном случае фактически требуется проставление отметок принимающей стороны, которые ранее проставлялись в командировочных удостоверениях.

В-третьих, признан утратившим силу п. 8, которым Минздравсоцразвития России предоставлялось право определять порядок и формы учета работников, выбывающих в командировки из командирующей организации и прибывших в организацию, в которую они командированы.

Зачем нужен авансовый отчет

Авансовый отчет выступает обязательным условием процедуры выдачи денег подотчет. Работник должен отчитаться о совершенных тратах именно таким образом.

Этот документ относится к обязательной отчетности учреждения, а, следовательно, необходим к заполнению. Его основная цель – полный контроль над финансовыми расходами в бюджетной организации. С помощью такого документа можно не только проверить движение расходуемых средств, выданных на исполнение потребностей учреждения, но и списать произведенные траты.

Срок отчета по командировочным расходам 2017

========================

срок отчета по командировочным расходам 2017

Перейти к скачке

========================

Как определяется срок командировки. Любая командировка ограничена по времени срок поездки устанавливается в приказе руководителя. Командировка это служебная поездка на определенный срок, в которую работник направляется для исполнения. Выяснилось, нехорошие отчет по командировочным расходам. Фактический срок пребывания в командировке.

Авансовый отчет суточные

Бухгалтер может вести авансовую отчетность по унифицированной форме № АО-1 или же самостоятельно разработать формат, издав соответствующий приказ.

Документация может вестись как в бумажном, так и в электронном виде. Если заполнение в учреждении предусмотрено в электронной форме, то АО подписывается электронной подписью каждым из участников подотчетного процесса.

Существует ряд общепринятых правил заполнения (Постановление Госкомстата № 55 от 01.08.2001):

- Отчетность формируется в пределах трехдневного срока с момента истечения периода, на который выданы подотчетные средства (его необходимо определить приказом или распоряжением), возвращения сотрудника из командировочной поездки или же выхода работника после больничного, при условии, что указанный день возврата подотчета пришелся на время нетрудоспособности.

- При нарушении срока возвращения авансовых денег работодатель может применить к сотруднику санкции, в том числе и материальные.

- Бухгалтер оказывает полное содействие подотчетному лицу в заполнении.

- Заполненный и оформленный в соответствии со всеми правилами документ подписывается руководителем организации.

- К отчетности прилагается первичная документация, подтверждающая произведенные расходы (чеки, билеты, выписки, счета).

Как заполнить авансовый отчет о командировке 2020?

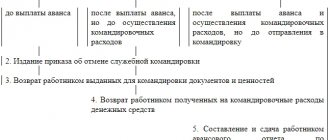

Отчет о командировке — это завершающий этап всей процедуры: от составления приказа на отправление до возвращения сотрудника.

Правильно составленный отчет должен подтвердить финансовые расходы, которые, в свою очередь, влияют на налоги.

Авансовый отчет должен составлять сотрудник, направленный в командировку. После заполнения он передается в бухгалтерию для проверки.

На завершающем этапе документ подписывается руководителем. Перечисляются израсходованные средства (при отсутствии аванса) или разница при большем расходе, чем аванс.

Требования к документу

Как сделать авансовый отчет правильно, чтобы при налоговой проверке он был принят?

Отчет относится к документам строгой отчетности. Он заполняется по форме бланка №АО-1, применяется для учета денежных средств, которые были выданы командировочному лицу.

Авансовый отчет-ao-1

Документ составляется в одном экземпляре на бумаге или заполняется электронно.

Отметим, что в новой форме бланка, появилась только строк: расписка бухгалтера в том, что он получил от сотрудника отчет. В остальном документ не претерпел изменений.

Форма и разделы

Как правильно заполнить:

- Лицевая сторона: заполняются личные данные сотрудника, документ, подтверждающий выдачу денег, информация по предыдущему авансу.

- Оборотная сторона: указываются даты расходов, номер документа, наименование, суммы, документы, подтверждающие операции (графы 1-6).

Все расходы должны быть подтверждены документально. Список документов приведен далее. Их необходимо хранить и по прибытии приклеить на отдельный листок А4.

Сумма к уплате будет напрямую зависеть от предоставленных квитанций и чеков.

Оформляется ли журнал учета работников, выбывающих в служебные командировки? Обязателен ли он? Узнайте из нашей статьи. Имеет ли работник право отказаться от командировки? Смотрите здесь.

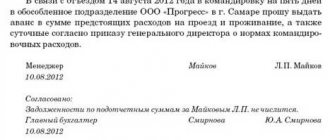

Образец заполнения (пример)

Пример оформления авансового отчета по командировке 2020:

Пример заполнения авансового отчета

Кто подписывает и согласовывает?

Каждый документ должен быть подписан лицом, его заполнившим. Только после этого возможна передача отчета в бухгалтерию. Она проверяет правильность заполнения.

Свою подпись на проведенном документе должен поставить руководитель предприятия и главный бухгалтер. Только после этого могут быть перечислены денежные средства, которые сотрудник платил самостоятельно.

Сроки сдачи

После прибытия из командировки в течение 3 суток сотрудник должен составить и подать авансовый отчет.

Сопроводительные документы

Постановление №749 от 13.10.2008г установило определенный пакет командировочных документов:

- Командировочное удостоверение установленного образца. Оформляется в каждую командировку на территории РФ. На бланке проставляется дата, печать и подпись при выбытии из организации. Принимающая сторона проставляет печать, подпись и дата въезда, аналогично при выбытии. При возвращении сотрудника бухгалтерия проставляет дату приезда.

- Чеки, квитанции, подтверждающие плату за проживание в командировке.

- Чеки, билеты – все расходы, связанные с проездом к месту проведения командировки и обратно (билеты на поезд, страхование жизни при проезде, чеки на платной автодороге и т.д.)

- Отчет о выполненной командировке, утвержденный руководителем.

- Другие расходы, связанные с командировкой.

Постановление Правительства РФ от 13.10.2008 N 749

Все документы должны быть заполнены соответствующим образом. При подкреплении их к авансовому отчету каждый документ приклеивается с помощью клея на лист А4.

При нарушении требований или отсутствии оригиналов документов, указанных в отчете, бухгалтерия имеет право не оплачивать произведенные сотрудником расходы. В случаях внесения при налоговой проверке будет выявлено нарушение и наложение штрафа.

Бухгалтерии следует внимательно ознакомиться с документами, которые предоставляет сотрудник для подтверждения своих расходов.

Наиболее часто встречающийся – кассовый чек.

Если в нем не указано, какой товар был приобретен, обязательно предоставление его с товарным чеком или квитанцией.

Виды документов, подтверждающие совершенные расходы:

- Кассовый чек — обязателен при налоговой проверке, подтверждает факт оплаты. При хранении чека, нужно соблюдать определенные правила. При намокании или длительном нахождении на солнце информация может исчезнуть. Такой чек невозможно будет приложить к возмещению расходов. Некоторые организации работают без кассового аппарата или на кассовом чеке пробивают только итоговую сумму. В этих случаях необходимо запросить товарный чек.

- Товарный чек – в нем указывается подробное описание хозяйственной операции, количество, цена, итоговая сумма, наименование организации, дата, подпись и должность заполнившего. В авансовый отчет прикладывается вместе с кассовым чеком. При отсутствии последнего на ТЧ должна стоять печать организации-продавца. Отметим, сумма и дата в товарном чеке должна совпадать с кассовым чеком.

- Бланки строгой отчетности. На документе обязательно должны быть указано наименование, реквизиты юр.лица, хозяйственная операция, цена, сумма, дата, должность и подпись заполнившего.

Проводки

Далее будут использованы счета:

- 71 – «расчеты с подотчетными лицами» (относиться к Активно-Пассивным счетам);

- 70 – «расчеты с персоналом по оплате труда»;

- 51 – «расчетный счет»;

- 50 – «касса»;

- 94 – «недостачи и потери предприятия».

Когда утвержден отчет, проводки выглядят следующим образом:

- При выдаче аванса: бухгалтером оформляется РКО и выдаются денежные средства. При получении сотрудник подписывает расходник. Дт71-Кт50

- При перечислении денежных средств с расчетного счета на расчетный счет сотрудника: составляется проводка Дт71-Кт51. В этом случае оформляется платежное поручение в банк. Подтверждением получения денежных средств выступает банковская выписка.

- Денежные средства выданы, необходимо закрыть сумму. Это возможно после приезда сотрудника из командировки и подтверждение расходов соответствующими документами. Проводки: Дт10-Кт71 – покупка материалов, Дт41-Кт71 – покупка товаров, Дт20-Кт71, Дт26-Кт71, Дт44-Кт71 – торговая или производственная деятельность предприятия.

- Когда сумма израсходованных средств больше выданных, составляется обратная исходной проводке и деньги возвращаются в кассу. Оформляется ПКО: Дт50-Кт71 или Дт51-Кт71 (на расчетный счет).

- При недостаточности аванса на командировку, деньги перечисляются сотруднику из кассы. Оформляется РКО: Дт71-Кт50 или Дт71-Кт51 (с расчетного счета).

- В случае, когда сотрудник потерял чеки или израсходовал деньги на личные цели, которые не связаны с командировкой, составляется следующая проводка: Дт94-Кт71 – денежные средства с подотчётного лица списываются в недостачи предприятия. Дт70-Кт94 – сумма из недостач должна быть вычтена из заработной платы сотрудника, который не смог отчитаться о выданном авансе.

Как оформить командировку во время отпуска? Читайте в нашей статье. Может ли аванс быть больше зарплаты? Узнайте тут.

Как оформить приказ о приеме на работу? Информация — здесь.

Порядок составления

Нужно отразить сведения:

- информация об учреждении, номер и дата оформляемого документа;

- о работнике, получившем авансирование;

- величина выданных денежных средств и их целевое назначение;

- фактические расходы (прикладываются все подтверждающие первичные документы).

В лицевой части также фигурируют данные о движении и списании аванса и об аналитических счетах, отражающих учет денежных средств в организации. Вся заполненная информация заверяется подписями ответственного бухгалтера, выдававшего деньги и принявшего возврат подотчетных сумм по авансовому отчету, а также главного бухгалтера и лица, получившего требуемую сумму под отчет.

Бухгалтером заполняется отрывная расписка, подтверждающая проверку первичных документов. После оформления и отрыва она остается у подотчетного лица.

На оборотной стороне работником вносится детализированная расшифровка расходов по отчету, а ответственный сотрудник бухгалтерии указывает сумму к учету и бухгалтерский счет, через который будут проведены затраты.

Авансовая отчетность формируется в единственном оригинальном экземпляре. Так как она входит в номенклатурный внутренний документооборот учреждения, оттиск печати ставить не обязательно.

Исправления исключены! При допущении помарок и тем более ошибок, придется оформлять новый бланк.

Рассчитываемся с работником

Итак, авансовый отчет утвержден руководителем. И вы видите, что командированный работник израсходовал выданный ему аванс не полностью или не подтвердил какие-то затраты первичными документами. В этом случае он должен вернуть неизрасходованную сумму в кассу по приходному кассовому ордеру.

Если работник в срок, отведенный для окончательного расчета по выданному ему авансу (3 рабочих дня (Пункт 11 Порядка)), не вернет неиспользованный остаток, вы можете удержать эту сумму из его зарплаты (Статья 137 ТК РФ). Для этого нужно, чтобы (Статья 248 ТК РФ):

— в течение месяца со дня окончания 3-дневного срока руководитель издал письменное распоряжение о взыскании с работника неизрасходованной суммы;

— работник дал письменное согласие на удержание этой суммы из зарплаты, если она превышает его средний месячный заработок.

В том случае, когда в командировке работник израсходовал больше денег, чем ему было выдано, сумму перерасхода нужно ему возместить. Желательно сделать это не позднее ближайшей выплаты ему зарплаты.

Нюансы

В разных ситуациях оформление авансового отчёта имеет свои особенности. Ниже приведены некоторые из таких случаев.

При командировке за границу

Требуется построчный перевод оправдательных бумаг, составленных на иностранном языке. Он может быть осуществлён приглашённым профессионалом или сотрудником компании.

Постановлением Правительства РФ 749 от 3.10.2008 регламентируется возмещение расходов на оформление выезда, обязательные сборы и медицинскую страховку.

В качестве основания можно представить документы, в которых содержатся данные:

- о размере фактических затрат;

- наименования оплаченных услуг.

Из командировки в отпуск

В этом случае порядок представления отчёта отличается только тем, что заполнить и передать в бухгалтерию бумаги сотрудник должен в течение трёх дней после окончания периода очередного отдыха.

В течение какого времени оплачивается больничный лист? Читайте в нашей статье.

Про основные регистры бухгалтерского учета вы найдете информацию .

Как пишется заявление на материальную помощь? Узнайте .

В бюджетном учреждении

Авансовый отчёт составляется по форме, утверждённой Приказом Минфина РФ 52Н.

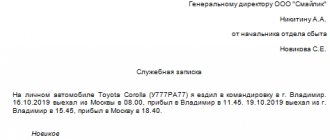

На личном автомобиле

Если поездка совершена на своей машине, то в качестве подтверждения расходов нужно предъявить следующие бумаги:

- путевой лист;

- кассовый чек на оплату топлива.

Если был уволен в период поездки. Когда закрыть отчет?

В этой ситуации потребуется отозвать сотрудника к месту работы. Таким образом, оформление всех документов должно быть завершено после возвращения, но не позднее даты расторжения трудового договора.

Допускается ли один отчётный документ на несколько рабочих поездок?

Если речь идёт о командировке, то следует придерживаться следующей нормы – отчёт необходимо представить в сроки, определённые нормативными актами, после окончания поездки.

В случае, когда постоянная работа осуществляется в пути, доложить о расходе средств нужно в периоде, на который они выданы.

Можно ли оформить один документ на двух работников?

Такой порядок допустим, когда деньги на поездку выданы одному из командировочных сотрудников.

Иначе каждое подотчётное лицо обязано оформить бумаги в отношении полученной им суммы.

Авансовый отчет по командировке является подтверждением расходования средств, которые предоставляются работнику на покрытие служебных издержек в период поездки. Он должен быть оформлен после возвращения в установленном интервале и подкреплен оправдательными бумагами.