Самоучитель 1С:Бухгалтерия 8

Мы с вами уже знаем, как товарно-материальные ценности перемещать по складам, передавать в эксплуатацию основные средства. Самое время что-нибудь произвести с использованием оборудования. В данном уроке мы будем рассматривать такие вопросы как выпуск продукции и списания сырья, товарно-материальных ценностей на производство.

Рассмотрим такие возможности программы 1С Бухгалтерия 8 как спецификация номенклатуры. При производстве в каких-то продуктов ассортимент используемого сырья заранее известен и определенные нормы этого сырья. Это можно задавать в спецификациях. Спецификаций для каждой позиции номенклатуры может быть несколько, например, в зависимости от используемого сырья и применяемые технологий. Научимся создавать такие спецификации и пользоваться ими.

Далее посмотрим как списываются материально-производственные затраты на себестоимость производимой продукции.

На следующем шаге произведем выпуск продукции выходные и оприходуем ее на склад. В заключение нас ждет практическое задание, на котором Вы сможете отработать данный материал.

Начинаем рассматривать модуль «Производство». В разделе «Производство» нам доступны такие документы как требование-накладная. Его мы уже рассматривали в разделе «Склад». С помощью этого документа можно на 20 затратные счета отнести стоимость товарно-материальных ценностей, находящихся на складе.

Основной документ, который мы будем использовать в рамках данного урока – это «Отчет производства за смену».

Документ «Отчет производства за смену» предназначен для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг. Документ можно ввести на основании документа Реализация услуг по переработке.

При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат — счет учета расходов производства и остатков НЗП прошлых периодов, приходящихся на стоимость выпуска.

- Подразделение затрат — производственное подразделение организации, выпустившее продукцию, оказавшее услуги.

Для отражения выпуска продукции и полуфабрикатов нужно заполнить закладку Продукция. На этой закладке указывается:

- Продукция — наименование выпущенной продукции, полуфабрикатов, материалов или товаров. Может заполняться автоматически для продукции, произведенной из материалов стороннего заказчика, на основании документа Реализация услуг по переработке.

- Номенклатурная группа — вид выпущенной продукции, полуфабрикатов, материалов или товаров. Может заполняться автоматически для продукции, произведенной из материалов стороннего заказчика, на основании документа Реализация услуг по переработке.

- Сумма плановая — плановая себестоимость выпущенной продукции, полуфабрикатов, материалов или товаров. Может заполняться автоматически для продукции, произведенной из материалов стороннего заказчика, на основании документа Реализация услуг по переработке. На основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26.

- Спецификация — список нормативов расходов, необходимых для выпуска продукции, полуфабрикатов, материалов или товаров. Может заполняться автоматически для продукции, произведенной из материалов стороннего заказчика, на основании документа Реализация услуг по переработке. Значение поля Спецификация будет использоваться при заполнении документа Требование-накладная, закладка Материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете — в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для отражения операции в налоговом учете индивидуального предпринимателя, применяющего общий налоговый режим, следует заполнить табличную часть Материалы.

Для отражения оказания услуг собственным производственным подразделениям нужно заполнить закладку Услуги. На этой закладке указывается:

- Номенклатура — наименование оказанных услуг.

- Номенклатурная группа — вид оказанных услуг.

- Количество, Цена плановая, Сумма плановая — объем оказанной услуги, выраженный в количественном и/или стоимостнном измерителях. На основании данных этих полей прямые расходы производственного подразделения распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26. Если заполнено количество, то цену и сумму можно не заполнять. Если заполнена сумма, то количество можно не заполнять

- для распределения прямых расходов используется плановая сумма вне зависимости от того, заполнено ли количество.

- Подразделение затрат — подразделение, которому оказаны услуги.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на оказание услуг, отражается так же, как в бухгалтерском учете — в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для отражения операции в налоговом учете индивидуального предпринимателя, применяющего общий режим налогообложения, следует заполнить табличную часть Материалы.

Для отражения выпуска возвратных отходов нужно заполнить закладку Возвратные отходы. На этой закладке указывается:

- Номенклатура — наименование выпущенных возвратных отходов.

- Счет затрат — счет учета затрат на выпуск продукции, полуфабрикатов, материалов или товаров, по которым уменьшается величина расходов на производство на сумму возвратных отходов.

- Номенклатурная группа — вид выпущенной продукции, полуфабрикатов, материалов или товаров, по которым уменьшается величина расходов на производство на сумму возвратных отходов.

- Статья затрат — статья учета затрат на выпуск продукции, полуфабрикатов, материалов или товаров, по которым уменьшается величина расходов на производство на сумму возвратных отходов.

Для организаций, уплачивающих налог на прибыль, в поле Сумма указывается оценка стоимости возвратных отходов, сформированная согласно требованиям пп.1 или пп.2 п.6 ст.254 НК РФ.

При упрощенной системе налогообложения в поле Расходы (НУ) нужно указать, относились ли материальные расходы к принимаемым в момент передачи в производство.

Для отражения операции в налоговом учете индивидуального предпринимателя, применяющего общий режим налогообложения, следует заполнить табличную часть Материалы.

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы. На этой закладке указывается:

- Номенклатура — наименование материалов.

- Счет затрат — счет учета затрат на выпуск продукции, полуфабрикатов, материалов или товаров, на которые относится стоимость материалов.

- Номенклатурная группа — вид выпущенной продукции, полуфабрикатов, материалов или товаров, на которые относится стоимость материалов.

- Статья затрат — статья учета затрат на выпуск продукции, полуфабрикатов, материалов или товаров, на которой учитываются расходы по списанию материалов.

При упрощенной системе налогообложения в поле Расходы (НУ) указывается порядок отражения расходов в налоговом учете.

Для отражения операции в налоговом учете индивидуального предпринимателя, применяющего общий режим налогообложения, следует заполнить табличную часть Материалы.

Для объекта Отчет производства за смену предусмотрены следующие печатные формы:

- МХ — 18

- М — 11

- Акт об оказании услуг

На основании объекта Отчет производства за смену можно ввести следующие объекты:

- Требование-накладная

- Реализация услуг по переработке

Также в программе 1С Бухгалтерия 8 есть два документа:

- оказание производственных услуг ;

- инвентаризация НЗП.

Документ «Оказание производственных услуг» предназначен для отражения операций по оказанию услуг производственного характера. Документ можно ввести на основании документа Счет на оплату покупателю.

В документе нужно заполнить закладки:

- Услуги

- Счет затрат

- Зачет авансов

- Счета расчетов

- Дополнительно

На закладке Услуги указывается содержание оказанной услуги, количество, цена, ставка НДС, а также счета учета доходов, расходов и НДС.

- Если оказание услуг носит постоянный характер, то рекомендуется внести наименование услуги в справочник Номенклатура. Если услуга носит разовый характер, то можно ввести указать содержание услуги в поле Содержание услуги, доп.сведения.

- Счета учета номенклатуры могут заполняться автоматически для каждой номенклатуры (группы номенклатуры) на основании регистра Счета учета номенклатуры.

- Аналитику счета доходов, расходов и НДС необходимо указать в поле Субконто.

На закладке Счет затрат указывается счет учета расходов производства на оказание услуг и его аналитика.

- Счет затрат — счет учета расходов основного или вспомогательного производства, на котором учитываются расходы, связанные с оказанием данной услуги.

- Подразделение — производственное подразделение организации.

- Номенклатурная группа — вид оказанных услуг.

Данные закладки Зачет авансов нужно заполнить, если в шапке документа выбран способ зачет авансов По документу.

Для документа Оказание производственных услуг предусмотрены следующие печатные формы:

- Акт об оказании услуг

- Справка-расчет «Рублевая сумма документа в валюте»

На основании документа Оказание производственных услуг можно ввести следующие документы:

- Поступление наличных

- Поступление на расчетный счет

- Счет на оплату покупателю

- Счет-фактура выданный

- Отражение начисления НДС

- Требование-накладная

Документ «Инвентаризация незавершенного производства» предназначен для отражения результатов инвентаризации незавершенного производства по производственным подразделениям и видам выпуска (номенклатурным группам).

Документ необходимо создавать в следующих случаях:

- В течение месяца отражается выпуск, на конец месяца суммовая оценка остатков НЗП не равна нулю.

- В течение месяца выпуска нет, начальные остатки НЗП и прямые расходы текущего месяца признаются конечными остатками НЗП, и в учетной политике на закладке НЗП установлен способ учета НЗП «С использованием документа «Инвентаризация НЗП».

Документ не требуется создавать в следующих случаях:

- В течение месяца отражается выпуск, на конец месяца суммовая оценка остатков НЗП равна нулю.

- В течение месяца выпуска нет, начальные остатки НЗП и прямые расходы текущего месяца признаются конечными остатками НЗП, и в учетной политике на закладке НЗП установлен способ учета НЗП «При отсутствии выпуска прямые расходы считать расходами НЗП».

При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат — счет учета остатков НЗП и прямых расходов текущего месяца.

- Подразделение — производственное подразделение организации, за которым числятся остатки НЗП.

В табличной части нужно заполнить следующие реквизиты:

- Номенклатурная группа — вид выпускаемой продукции (полуфабрикатов) или оказанных услуг, произведенных работ, в стоимость которых будут включены остатки НЗП в следующих периодах.

- Сумма остатка — суммовая оценка остатков НЗП по данным бухгалтерского учета, рассчитанная по результатам инвентаризации.

Для организаций, уплачивающих налог на прибыль, в колонке Сумма остатка (НУ) указывается суммовая оценка остатков НЗП по данным налогового учета, рассчитанная по результатам инвентаризации.

Для организаций, применяющих ПБУ 18 «Учет расчетов по налогу на прибыль», постоянные и временные разницы в оценке остатков НЗП рассчитываются автоматически при выполнении регламентной операции Закрытие счетов 20,23,25,26 в случае учета выпуска без применения счета 40 (учетная политика организаций, закладка Выпуск продукции, услуг).

При упрощенной системе налогообложения в поле Расходы (НУ) указывается порядок отражения расходов в налоговом учете. Это поле доступно, только если в учетной политике для расходов УСН установлено, что материальные расходы подлежат уменьшению на сумму остатков незавершенного производства.

Как осуществляется документальное оформление поступления и расхода материальных запасов на складе

Отпуск материала в производство обычно производится на основании утвержденных лимитов. При отпуске материалов со склада в собственные подразделения оформляются лимитно-заборные карты (форма № М-8), требование-накладная (№ М-11), накладная (№ М-15).

Лимитно-заборные карты используются, когда одни и те же материалы систематически отпускаются в производство. Также целью их применения является осуществление контроля над соблюдением установленных лимитов.

Бланк лимитно-заборных карт формы М-8 скачайте на сайте.

Форма № М-15 применяется при передаче МПЗ в территориально отдаленные подразделения организации.

Бланк формы М-15 и порядок его заполнения посмотрите в статье «Унифицированная форма № М-15 — бланк и образец».

На основании поступивших первичных документов в местах хранения запасов материально ответственное лицо ведет их количественный учет в карточках складского учета, а при небольшом количестве номенклатуры карточки можно заменить книгой складского учета. Их формы и образец заполнения посмотрите в статьях:

- «Карточка складского учета материалов — бланк и образец»;

- «Книга складского учета материалов по форме М-17 — образец».

Переданные в эксплуатацию материальные ценности со временем теряют свои качества. Например, такие МПЗ, как инвентарь, инструмент, по истечении срока службы подлежат списанию с учета. Для этого составляется акт, форму которого можно найти в статье «Акт на списание малоценных и быстроизнашивающихся предметов».

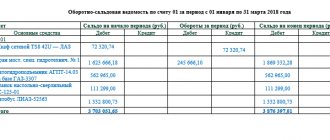

Выпуск продукции

Оформим выпуск продукции. Спишем материалы по спецификации

- Дата: 30.01.2015

- Подразделение затрат: Цех производства

- Продукция: Ёлка

- Количество: 100

- Цена плановая: 1000 рублей.

- Счет учета: 43

- Спецификация: Ёлка Ветка — 1200 штук

- Иголка- 60000 штук

- Ствол — 100 штук

- Шишка малая — 600 штук

Оформим выпуск продукции. Спишем материалы по спецификации

- Дата: 31.01.2015

- Подразделение затрат: Цех производства

- Продукция: Сосна

- Количество: 110

- Цена плановая: 1100 рублей.

- Счет учета: 43

- Спецификация: Сосна Ветка — 1 980,000 штук

- Иголка- 165 000,000 штук

- Ствол — 110,000 штук

- Шишка большая — 1 100,000 штук

Таким образом в программе 1С Бухгалтерия 8 отражаются операции по производству и выпуску продукции. Можно переходить к выполнению самостоятельной практического задания.

Итоги

При документальном оформлении поступления и расхода производственных запасов следует соблюдать требования законодательства, особенно в части наличия в документации всех обязательных реквизитов. Система учета МПЗ должна быть организована так, чтобы обеспечивалось своевременное, достоверное и полное отражение материальных ценностей на бухсчетах, была возможность вести надлежащий контроль за их движением.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Практическое задание

Оформить выпуск продукции. Списать материалы по спецификации

- Дата: 20.02.2015

- Подразделение затрат: Цех производства

- Продукция: Ёлка

- Количество: 120

- Цена плановая: 1000 рублей.

- Счет учета: 43

- Спецификация: Ёлка

Оформить выпуск продукции. Списать материалы по спецификации

- Дата: 23.02.2015

- Подразделение затрат: Цех производства

- Продукция: Сосна

- Количество: 150

- Цена плановая: 1100 рублей.

- Счет учета: 43

- Спецификация: Сосна

Оформить выпуск продукции. Списать материалы по спецификации

- Дата: 23.03.2015

- Подразделение затрат: Цех производства

- Продукция: Ёлка

- Количество: 70

- Цена плановая: 1000 рублей.

- Счет учета: 43

- Спецификация: Ёлка

Оформить выпуск продукции. Списать материалы по спецификации

- Дата: 23.03.2015

- Подразделение затрат: Цех производства

- Продукция: Сосна

- Количество: 160

- Цена плановая: 1100 рублей.

- Счет учета: 43

- Спецификация: Сосна

Дальше Предыдущий

Эти возможности доступны как пользователям локальных версий так и облачных решений, например 1С:Фреш, 1С:Готовое рабочее место (ГРМ). Для покупки коробочных версий или аренды программы 1С:Бухгалтерия 8 в облаке обращайтесь по телефонам +7(499)390-31-58, или на e-mail: [email protected]

Рекомендуем ознакомиться с разделами

Учет денежных средств в 1С Бухгалтерия

| 1С Бухгалтерия настройка параметров учета |

| Справочники. Документы. Операции. |

| Стандартные бухгалтерские отчеты в 1С Бухгалтерия |

| Подготовка к работе с 1С Бухгалтерия |

Добровольная сертификация

Добровольная сертификация производства пищевой продукции происходит на основе обзора предоставленной документации и анализа производственной линии. Заявитель может оформить документы в любой аккредитованной системе. Сертификационный работает со своей собственной системой, аккредитованной государством. Это позволяет оформлять документы в короткие сроки и по приемлемой цене. Для получения первичной консультации заполните форму обратной связи и с вами свяжутся специалисты в ближайшее время.

Добровольный сертификат выдается сроком действия на 3 года. Важно заметить, что производитель обязан проходить ежегодный инспекционный контроль (ИК). В случае отказа от проверки, сертификат аннулируется. Во время инспекционного контроля проводится аудит, как производства, так и документации. Заявителю выдаются бумаги подтверждающие прохождение ИК.