- Сервис «Выставить счет» предусматривает настраиваемую автонумерацию Договоров, Счетов, Товарных накладных ТОРГ-12, Счетов-фактур и Актов.

- Согласно законодательству РФ строгая нумерация не предусмотрена для счетов, актов, товарных накладных и счетов-фактур (в том числе авансовых). Это означает, что выбор типа нумерации данных документов остается за организацией.

- Вы можете закодировать в номере счета, например, число, месяц, год, номер подразделения, порядковый номер документа за день, за год или другую информацию, необходимую для учета в вашей организации.

- Для того, чтобы снять все возможные вопросы от налоговиков, принцип нумерации документов должен быть отражен в учетной политике организации.

Автонумерация документов

По умолчанию в системе используется сквозной порядок нумерации:

- Договор — %ny%

, порядковый номер за год (мин. длина 6 цифр, изменить можно в настройках базы), примеры: 000001, 002340, 1000001; - Счет — %ny%

, порядковый номер за год (мин. длина 6 цифр, изменить можно в настройках базы), примеры: 000001, 002340, 1000001; - Товарная накладная — %ey%

, единый порядковый номер для Товарных накладных и Актов за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001; - Акт — %ey%

, единый порядковый номер для Товарных накладных и Актов за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001; - Счет-фактура — %ey%

, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: 000001, 002340, 1000001; - Авансовый Счет-фактура — А%ey%

, единый порядковый номер для Авансовых и обычных Счетов-фактур за год (мин. длина 6 цифр), примеры: А000001, А002340, А1000001; - Платежное поручение — %nyi%

(мин. длина 1 цифра), порядковый номер за год, примеры: 1, 2340, 1000001.

Предназначение и состав

Изначально счет не имел такой смысловой нагрузки, как другой документ. Главное его предназначение было:

- предъявить плательщику реквизиты для перечисления денежных средств;

- подтвердить, что реквизиты принадлежат организации-поставщику;

- указать предмет оплаты (товары, работы, услуги), количество, цену, сумму;

- заверить всю информацию подписями ответственных лиц и печатью организации.

В дальнейшем коммерческие отношения стали более развитыми, и счет на оплату в некоторых случаях (при разовых сделках) стал служить договором и содержать все договорные условия.

Какие же обязательные реквизиты должен содержать счет на оплату, как заполнить его — рассмотрим подробнее.

Прежде всего, унифицированной формы не существует. Организации вправе разработать и утвердить приказом по документообороту свою индивидуальную форму, содержащую нужные сведения. Но есть реквизиты, которые вписываются в счет обязательно, и к ним предъявляются определенные требования.

Оформление счета на оплату обычно автоматизировано в бухгалтерской программе и состоит из пяти частей:

- Общие сведения.

- Продавец.

- Покупатель.

- Товарная часть.

- Ответственные лица, исполнитель, ФИО, телефон.

Формат нумерации

Установить собственный формат нумерации можно по умолчанию в карточке организации.

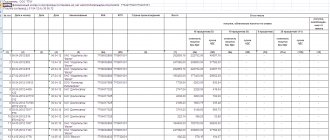

| Параметр | Описание |

| %d% | число (пример: 08) |

| %m% | месяц (пример: 02) |

| %Y% | год (пример: 2010) |

| %y% | год (пример: 10) |

| %z% | день года (пример: 97, от 1 до 365) |

| %Z% | день года (пример: 097, от 001 до 365) |

| %nd% | порядковый номер документа за день (с мин. кол-вом цифр) |

| %ny% | порядковый номер документа за год — сквозная нумерация (с мин. кол-вом цифр) |

| %ndi% | порядковый номер документа за день (без мин. кол-ва цифр) |

| %nyi% | порядковый номер документа за год — сквозная нумерация (без мин. кол-ва цифр) |

| Дополнительный параметр для единой нумерации Актов и Товарных накладных | |

| %ed% | единый порядковый номер для Актов и Тов.накл. за день (с мин. кол-вом цифр) |

| %ey% | единый порядковый номер для Актов и Тов.накл. за год — сквозная нумерация (с мин. кол-вом цифр) |

| %edi% | единый порядковый номер для Актов и Тов.накл. за день (без мин. кол-ва цифр) |

| %eyi% | единый порядковый номер для Актов и Тов.накл. за год — сквозная нумерация (без мин. кол-ва цифр) |

| Дополнительный параметр нумерации для обычных и авансовых Счетов-фактур | |

| %ed% | единый порядковый номер для обычных и авансовых счетов-фактур за день (с мин. кол-вом цифр) |

| %ey% | единый порядковый номер для обычных и авансовых счетов-фактур за год — сквозная нумерация (с мин. кол-вом цифр) |

| %edi% | единый порядковый номер для обычных и авансовых счетов-фактур за день (без мин. кол-ва цифр) |

| %eyi% | единый порядковый номер для обычных и авансовых счетов-фактур за год — сквозная нумерация (без мин. кол-ва цифр) |

Пятая часть — ответственные лица и исполнитель

Несмотря на кажущуюся простоту, к этой части следует отнестись со всей серьезностью. Именно лица, подписавшие счет на оплату, будут нести ответственность за достоверность информации и ее соответствие условиям договора.

Нередко искажение именно информации в счете на оплату приводит к ошибочным перечислениям денежных средств.

Данные исполнителя-сотрудника, который сформировал и выписал документ, его прямой телефон также необходимы. Будет возможность связаться с ним в случае возникновения вопросов, уточнить имеющуюся информацию или получить дополнительные сведения.

После подписания можно сказать, что оформление счета на оплату закончено.

Как правильно составить акт – образец заполнения

С фотографом и стилистами мы работаем на бартере, как мне уже подсказали в вашей службе, мы подписываем дополнительно к договору 1. Акт сдачи-приемки оказанных услуг(2экземляра — где я заказчик и второй где я исполнитель) и 2.Акт взаимозачета (2экземпляра).

На фото, приведенном в статье, например, четко видно, что в графе «наименование» отсутствует какой-либо список. В ней просто указывается, что работы выполнялись в соответствии с конкретным договором. Более подробной информации в данном случае не требуется.

Любая работа считается выполненной только в том случае, если этот факт подтвержден документально. Кроме того, затраты, которые понес исполнитель, обязательно должны быть учтены бухгалтерией. Пример акта выполненных работ, приведенный в статье, наглядно показывает, как он должен выглядеть.

Нам акт уничтожения датировать сегодняшней датой получается или провести концом августа, как и должно было быть изначально?

Что касается заявки покупателя, то унифицированная форма такой заявки отсутствует, следовательно, организация разрабатывает и утверждает ее самостоятельно. В данном случае заявка должна содержать обязательные реквизиты, предусмотренные частью 2 ст. 9 Закона N 402-ФЗ.

Более того, если вы прошиваете бумаги для предоставления в государственные органы, то неправильно выполненная прошивка может привести к тому, что ФНС, внебюджетные фонды или суд просто откажутся их принять.

На практике акт приемки является не только документом, подтверждающим сам факт приемки заказчиком работ, но и как подтверждение выполненных объемов для определения стоимости работ, которые были выполнены в отчетный период.

Количество экземпляров акта согласовывается сторонами, но каждый из участников должен получить свой экземпляр.

Важна ли «сквозная» нумерация учетных документов?

Если в организации принято присваивать первичным учетным документам и счетам-фактурам одинаковые номера при реализации товаров, то насколько серьезны могут быть последствия нарушения сплошной, без пропусков и разрывов, нумерации в результате, например, отмены заказа? Свой ответ дали эксперты службы Правового консалтинга ГАРАНТ Лилия Федорова и Сергей Родюшкин.

Реализация товаров организацией осуществляется на основании заявок от покупателя. Для удобства сверки заявок и отгрузочных документов (счет-фактура, форма N ТОРГ-12) ранее было принято решение нумеровать их одинаково. Но бывают случаи, когда заявка может быть отменена, таким образом, сбивается сквозная нумерация счетов-фактур. Допустимы ли пропуски номеров в первичных документах и счетах-фактурах? Установлены ли штрафные санкции за нарушение нумерации первичных учетных документов и счетов-фактур?

Первичные учетные документы

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (часть 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ).

С введением в действие с 1 января 2013 года Закона N 402-ФЗ организация вправе решить будет ли она применять унифицированные формы первичных учетных документов либо самостоятельно разработает свои формы. Все формы организация обязана утвердить (часть 4 ст. 9 Закона N 402-ФЗ).

Постановлением Госкомстата России от 25.12.1998 N 132 утверждены унифицированные формы первичной учетной документации по учету торговых операций. Одной из утвержденных форм является товарная накладная (форма N ТОРГ-12), которая применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Непосредственно Указаниями по заполнению данной формы порядок нумерации не определен.

Что касается заявки покупателя, то унифицированная форма такой заявки отсутствует, следовательно, организация разрабатывает и утверждает ее самостоятельно. В данном случае заявка должна содержать обязательные реквизиты, предусмотренные частью 2 ст. 9 Закона N 402-ФЗ. В то же время, заметим, в силу части 2 ст. 9 Закона N 402-ФЗ в качестве обязательного реквизита первичного учетного документа номер не указан.

В соответствии с частью 3 ст. 9 Закона N 402-ФЗ первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

В п. 13 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н, указано, что первичные учетные документы должны быть заранее пронумерованы, либо номер ставится при оформлении и регистрации документа. В организации порядок нумерации должен обеспечивать наличие не повторяющихся номеров в течение одного отчетного года (смотрите также письмо УМНС России по г. Москве от 19.11.2004 N 26-12/74950).

Поскольку указанный документ не раскрывает понятие нумерации, заимствуем данное определение из близкой отрасли. Так, например, согласно пп. 9 ст. 2 Федерального закона от 07.07.2003 N 126-ФЗ «О связи» нумерация — цифровое, буквенное, символьное обозначение или комбинации таких обозначений, в том числе коды, предназначенные для однозначного определения (идентификации) сети связи и (или) ее узловых или оконечных элементов.

Таким образом, номер первичного документа — это идентификатор, т.е. уникальный признак объекта учета. Единственное требование, предъявляемое к порядку его присвоения, — сквозной характер в течении отчетного года и привязка к хронологии событий.

Требования ведения сплошной нумерации (т.е. нумерации без пропусков и разрывов) известные нам официальные документы не содержат.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота исходя из размеров самой фирмы, ее внутренней структуры, а также интенсивности хозяйственных операций. Это следует из п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, а также из Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105 (далее — Положение N 105).

В связи с этим считаем, что принцип (способ) нумерации первичных документов в рамках применяемых правил документооборота и технологии обработки учетной документации может быть определен внутренним распорядительным документом организации (п.п. 4 и 7 ПБУ 1/2008 «Учетная политика организации»). Принятое решение в составе учетной политики подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации (п. 8 ПБУ 1/2008 «Учетная политика организации»).

Счет-фактура

Согласно п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при условии выполнения требований, установленных п.п. 5, 5.1 и 6 ст. 169 НК РФ (п.п. 1, 2 ст. 169 НК РФ).

В пунктах 5, 5.1 и 6 ст. 169 НК РФ приведен перечень обязательных реквизитов, которые должны быть указаны в счете-фактуре. В частности, в числе обязательных реквизитов счета-фактуры, выставляемого налогоплательщиком как при реализации товаров (работ, услуг), передаче имущественных прав, так и при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотрены порядковый номер счета-фактуры и дата его составления (пп. 1 п. 5, пп. 1 п. 5.1 ст. 169 НК РФ).

Формы счетов-фактур и порядок их заполнения, а также правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж во исполнение п. 8 ст. 169 НК РФ установлены постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление N 1137).

В соответствии с пп. «а» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утвержденных Постановлением N 1137 (далее — Правила Заполнения 1), в строке 1 счета-фактуры указываются порядковый номер и дата составления счета-фактуры.

Общий порядок присвоения номера корректировочному счету-фактуре, счету-фактуре установлен пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26.12.2011 N 1137 (далее — Правила заполнения 2). Согласно указанному порядку номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке.

Особый порядок нумерации выставленных корректировочных счетов-фактур, счетов-фактур предусмотрен только для организаций, реализующих товары (работы, услуги), имущественные права через обособленные подразделения, и для участников товарищества или доверительных управляющих, исполняющих обязанности плательщика НДС. В этих случаях порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения, или утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом соответственно (абзацы три и четыре пп. «а» п. 1 Правил заполнения 1, абзацы четыре и пять пп. «а» п. 1 Правил заполнения 2).

Пунктом 3 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, утвержденных Постановлением N 1137, в частности, определено, что счета-фактуры (в том числе исправленные, корректировочные), составленные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке в части 1 «Выставленные счета-фактуры» журнала учета по дате их выставления, а также составления (исправления).

Согласно п. 2 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных Постановлением N 1137, регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

Таким образом, из норм гл. 21 НК РФ и Постановления N 1137 следует, что в счетах-фактурах необходимо проставлять порядковые номера и даты их составления, которые в хронологическом порядке выписываются и регистрируются в журнале учета полученных и выставленных счетов-фактур и книге продаж.

Требования поддержания сплошной нумерации счетов-фактур, счетов-фактур (т.е. без пропусков и разрывов) указанные нормативные документы не содержат.

Представители налоговых органов в своих разъяснениях указывали, что нумерация счетов-фактур должна производиться организацией в порядке возрастания номеров в целом по организации (смотрите письма ФНС России от 06.07.2005 N 03-1-04/1166/[email protected], МНС России от 21.05.2001 N ВГ-6-03/404).

Минфин России разъясняет, что счета-фактуры на авансы вместе со счетами-фактурами на отгрузку должны быть пронумерованы в общем хронологическом порядке. Специалисты финансового ведомства обратили внимание, что отдельная нумерация счетов-фактур на авансы Постановлением N 1137 не предусмотрена (смотрите письма Минфина России от 16.10.2012 N 03-07-11/427, от 10.08.2012 N 03-07-11/284).

Следовательно, при выставлении счетов-фактур последовательность порядковых номеров должна соблюдаться в хронологическом порядке.

Заметим, каких-либо иных требований, касающихся способа (принципа) нумерации счетов-фактур, ни НК РФ, ни Постановление N 1137 не содержат.

В то же время следует обратить внимание, что на основании абзаца второго п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС.

Судами отмечено, что в пп. 1 п. 5 ст. 169 НК РФ содержатся требования к наличию номера, но не к порядку нумерации, и допущенное налогоплательщиком нарушение хронологического порядка нумерации счетов-фактур само по себе не может являться основанием для отказа в вычете сумм НДС (смотрите, например, постановления ФАС Московского округа от 24.06.2008 N КА-А40/4542-08, ФАС Северо-Западного округа от 18.08.2005 N А05-2344/2005-10, Волго-Вятского округа от 13.01.2005 N А28-9751/2004-433/11, решение Арбитражного суда Свердловской области от 20.07.2011 N А60-11248/2011).

Обратите внимание, что налоговым законодательством не установлены штрафные санкции за нарушение нумерации первичных учетных документов и выставленных счетов-фактур. Ответственность, предусмотренная ст. 120 НК РФ за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, в данном случае не применяется, так как под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается только отсутствие первичных документов или отсутствие счетов-фактур.

Учитывая, что в рассматриваемой ситуации первичные документы и счета-фактуры при отгрузке организацией выставляются, основания для привлечения к ответственности по ст. 120 НК РФ отсутствуют (смотрите, например, информацию УФНС России по Челябинской области от 30.11.2011).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Область применения

Счета на оплату в основном в ходу между юридическими лицами. Выставляться они могут хоть в электронном виде, хоть по мобильной или факсимильной связи — главное, чтобы документ читался отчетливо.

Но как быть, если продавцом выступает индивидуальный предприниматель? Не стоит теряться — все реквизиты в таком случае будут те же самые. Требования к оформлению счета на оплату — такие же. А подписывать его будет сам ИП в трех лицах — за себя, за бухгалтера и за исполнителя.

Может быть и такой вариант — покупателем выступает физическое лицо. Как быть в этом случае? Что указать? Какой будет порядок оформления счета на оплату? В таком случае вписываются данные о физическом лице — его ФИО, паспортные данные, место постоянной регистрации, фактическое место проживания, телефон и другая необходимая информация.