Нормативное регулирование командировочных вопросов

Определение понятия «служебная командировка» дано в ст. 166 ТК и звучит следующим образом: это – поездка подчиненного с отрывом от постоянного рабочего места для выполнения данного руководством поручения.

Таковой не считаются поездки сотрудников, нанятых для разъездной работы.

Особенности направления в нее содержит одноименное правительственное Постановление № 749 от 13.10.2008 г.

Данные акты регулируют вопросы оформления командировки руководителя организации, поскольку он также является наемным работником, но уполномоченным представлять сторону нанимателя в отношениях с другими членами коллектива (актуально, если руководитель не является учредителем).

Так, согласно им:

- определяется продолжительность данной поездки, обусловленная объемом имеющихся задач и их сложностью;

- руководителю на время отсутствия предоставляются определенные гарантии (в частности, о сохранении за ним должности и среднего заработка, а также о возмещении понесенных целевых расходов по его возращении).

- устанавливаются определенные ограничения.

Срок пребывания в командировке не регламентирован. Единственное — лица, допущенные к гостайне, не могу находиться в ней более полугода (Постановление № 63 от 06.02.2010 г.).

Законодательство постановляет обязательность компенсирования руководителю в полном объеме целевых расходов, имевших место в командировке.

Под ограничениями стоит понимать запрет на поездки в командировки таким категориям руководителей:

- женщинам, ожидающим ребенка;

- одиноким родителям, на иждивении которых находятся несовершеннолетние до 5 лет, дети-инвалиды или нетрудоспособные домочадцы.

Также ограничения касаются руководителей, воспитывающих детей, не достигших трех лет, самостоятельно. Их можно отправить в командировку, но только при наличии письменного согласия и медицинской справки, подтверждающей хорошее состояние здоровья.

Организация, находящаяся в Бресте, направляет своего сотрудника в вышестоящую организацию, расположенную в Минске, для прохождения стажировки.

В каком порядке возмещаются понесенные работником расходы?

Для правильного решения обозначенной проблемы в первую очередь необходимо определиться с юридическим статусом стажировки.

Если речь идет о стажировке руководящих работников и специалистов как вида дополнительного образования взрослых (ст. 242 Кодекса Республики Беларусь об образовании), то такие правоотношения регулируются ст. 2201 Трудового кодекса Республики Беларусь (далее – ТК) с предоставлением гарантий в соответствии с Положением о гарантиях работникам, направляемым нанимателем на профессиональную подготовку, переподготовку, повышение квалификации и стажировку, утвержденным постановлением Совета Министров Республики Беларусь от 24.01.2008 № 101.

Такое направление на стажировку не является служебной командировкой исходя из определения, содержащегося в ст. 91 ТК (служебной командировкой признается поездка работника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы).

Если же речь идет об определенном этапе в профессиональной деятельности работника (например, стажировка по вопросам охраны труда, предшествующая назначению на должность), то в такой ситуации имеет место служебная командировка с предоставлением гарантий в соответствии с Инструкцией № 35* |*|. __________________________ * Инструкция о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь, утвержденная постановлением Минфина Республики Беларусь от 12.04.2000 № 35 (далее – Инструкция № 35).

* Вопрос о выплате члену совета директоров в связи с участием в собрании акционеров компенсации затрат по проезду и проживанию вне места жительства и ее налогообложении

Справочно: вопросы проведения в организациях стажировки рабочих и специалистов работниками этих организаций регулируются:

– Инструкцией о порядке обучения, стажировки, инструктажа и проверки знаний работающих по вопросам охраны труда, утвержденной постановлением Минтруда Республики Беларусь от 28.11.2008 № 175;

– Инструкцией о порядке проведения стажировки водителей механических транспортных средств, утвержденной постановлением Минтранса Республики Беларусь от 23.10.2012 № 46;

– Инструкцией о порядке проведения стажировки работников организаций железнодорожного транспорта общего пользования, утвержденной постановлением Минтранса Республики Беларусь от 30.06.2015 № 26, и т.д.

Нужно ли выдавать сотруднику командировочное удостоверение?

Нужно, если это предусмотрено локальным актом.

Необходимость выдачи работникам командировочного удостоверения при их направлении в служебную командировку определяет наниматель (ст. 95 ТК).

Таким образом, если речь идет о служебной командировке, то работнику выдается командировочное удостоверение, если это предусмотрено локальными нормативными правовыми актами организации.

Возмещается ли стоимость проезда, если при наличии прямого транспортного сообщения с городом, куда работник командирован, он представляет проездной документ на транспорт общего пользования с отправлением не из места постоянной работы (например, командирован из Минска в Брест, а представлен билет на поезд с отправлением из Барановичей)?

Возмещается – с учетом норм подп. 4.1 п. 4 Инструкции № 35.

По общему правилу возмещаются расходы по проезду транспортом общего пользования (кроме такси) к месту служебной командировки и обратно к месту постоянной работы (подп. 4.1 п. 4 Инструкции № 35).

В то же время наличие билета |*| с отправлением не из места постоянной работы не всегда означает, что данная поездка не связана со служебной командировкой. Например, в рассматриваемой ситуации г. Барановичи находится по пути следования в Брест из Минска. То есть в Барановичах работник мог оказаться по объективным причинам, выбыв из Минска на личном транспортном средстве, попутным служебным транспортом либо иным способом, что не противоречит целям служебной командировки.

* Вопрос о том, является ли электронный билет документом, подтверждающим произведенные работником расходы на проезд, в целях освобождения от уплаты подоходного налога

Инструкцией № 35 отдельно не регулируется порядок возмещения расходов по проезду в случае проезда работника к месту служебной командировки и обратно разными видами транспорта (либо одним видом транспорта с пересадкой). В то же время согласно подп. 4.1 п. 4 Инструкции № 35 возмещаются расходы по проезду как на основании подлинных проездных документов, так и без представления таковых (в минимальной стоимости проезда).

Таким образом, если рассматриваемая поездка связана со служебной командировкой, то расходы возмещаются в минимальной стоимости проезда по маршруту Минск – Барановичи (исходя из рекомендуемых норм расстояний перевозок пассажиров и грузов между населенными пунктами Республики Беларусь и тарифа за 1 км проезда при перевозке пассажиров поездами на региональных линиях экономкласса, установленных в соответствии с законодательством) и в размере стоимости проезда согласно проездному билету по маршруту Барановичи – Брест.

Внимание! Если в г. Барановичи работник добрался на транспортном средстве организации, то расходы по проезду не возмещаются (часть пятая подп. 4.1 п. 4 Инструкции № 35).

В подобной ситуации не будет лишним получить объяснения от работника о причинах выбора такого маршрута следования к месту служебной командировки и приложить их к авансовому отчету.

Работник командирован на 5 дней в другую местность, находящуюся на незначительном расстоянии от места постоянной работы. При этом транспортное сообщение позволяет ежедневно возвращаться к месту жительства. В то же время работник по возвращении из служебной командировки представил счет из гостиницы за проживание в течение всего срока командировки.

Не будет ли нарушением возмещение расходов по проживанию в такой ситуации?

Возмещение расходов по проживанию зависит от содержания приказа о командировании.

При командировании работника в другую местность, находящуюся на незначительном расстоянии от места постоянной работы, вопрос о том, может ли работник ежедневно возвращаться из места служебной командировки к месту жительства (месту пребывания), наниматель решает с учетом расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха и оговаривает в приказе (распоряжении) о командировании работника (п. 3 Инструкции № 35).

Из этого следует, что порядок возмещения командировочных расходов зависит от содержания приказа (распоряжения) о командировании. Если работнику не предписано ежедневно возвращаться к месту жительства, то расходы по проживанию возмещаются в порядке, предусмотренном подп. 4.2 п. 4 Инструкции № 35.

Справочно: расходы по найму жилого помещения (за исключением времени нахождения в пути) возмещаются:

– по фактическим расходам, но не выше стоимости одноместного номера (одного места в номерах с количеством мест для проживания 2 и более, а с разрешения нанимателя – в номерах высшей категории);

– на основании подлинных документов, подтверждающих данные расходы, выдаваемых в соответствии с законодательством Республики Беларусь при оказании услуг и расчетах за них (подп. 4.2 п. 4 Инструкции № 35) |*|.

* Информация о том, как подтвердить расходы по проезду в командировку на маршрутном такси

Работник командирован в другой город для участия в семинаре на 1 день (понедельник). По возвращении из командировки он представил проездные билеты (проезд к месту командировки в воскресенье, возвращение – в понедельник) и счет за 1 сутки проживания в гостинице (с воскресенья на понедельник), мотивировав это тем, что объективно с учетом условий транспортного сообщения невозможно было успеть к началу семинара, выехав в служебную командировку в понедельник.

Как в данной ситуации возмещаются командировочные расходы?

Исходя из содержания приказа о командировании.

Днем выбытия в служебную командировку считается день отправления (выезда) поезда, самолета, автобуса или другого транспортного средства из места постоянной работы командированного, а днем прибытия – день приезда указанного транспорта к месту постоянной работы. При отправлении транспорта до 24 ч включительно днем выбытия считаются текущие сутки, а с 0 ч и позднее – последующие сутки (ст. 93 ТК).

Из этого следует, что приказом руководителя предусмотрено выбытие в служебную командировку в понедельник, а воскресенье в срок служебной командировки не включено.

В случае использования командированным работником в личных целях государственных праздников, праздничных и выходных дней, установленных в соответствии с законодательством, в месте служебной командировки до начала или после ее окончания проезд работнику оплачивается на общих основаниях, а суточные и расходы по найму жилого помещения за эти дни не возмещаются (п. 6 Инструкции № 35).

Следовательно, в рассматриваемой ситуации возмещаются расходы по проезду по стоимости, указанной в проездных билетах, и суточные по нормам однодневной командировки за понедельник.

В то же время во избежание конфликтных ситуаций в подобных случаях целесообразно вопросы порядка пребывания в служебных командировках прорабатывать заранее.

В приведенной ситуации в случае надлежащего обоснования (например, в служебной записке, предшествовавшей изданию приказа) наниматель вправе командировать работника на 2 дня (воскресенье и понедельник). В такой ситуации дополнительно следовало бы возместить расходы по проживанию, а суточные выплатить за 2 дня служебной командировки.

Работник по прибытии из служебной командировки в качестве документов, подтверждающих расходы по проживанию, представил договор найма жилого помещения, заключенный с индивидуальным предпринимателем, и расписку данного предпринимателя о получении наличных денежных средств по договору.

Возмещаются ли работнику понесенные расходы на основании данных документов?

Не возмещаются.

Расходы по найму жилого помещения (за исключением времени нахождения в пути) возмещаются командированному работнику по фактическим расходам на основании подлинных документов, подтверждающих данные расходы, выдаваемых в соответствии с законодательством Республики Беларусь при оказании услуг и расчетах за них (подп. 4.2 п. 4 Инструкции № 35).

Порядок приема наличных денег регулируется пп. 17 и 32 Положения № 924/16*. __________________________ * Положение о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских платежных карточек при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденное постановлением Совета Министров и Нацбанка Республики Беларусь от 06.07.2011 № 924/16.

Индивидуальный предприниматель при приеме наличных денежных средств обязан выдать нанимателю подтверждающий документ:

– при использовании кассового оборудования – кассовый чек;

– без использования кассового оборудования – квитанцию о приеме наличных денежных средств.

Справочно: форма квитанции определена постановлением Минторга Республики Беларусь от 23.08.2011 № 34.

Помимо указанной квитанции организация при приеме наличных денег может использовать приходный кассовый ордер с учетом правил, определенных письмом МНС Республики Беларусь от 19.12.2017 № 8-2-11/02328 «О порядке приема наличных денежных средств».

Как видим, в рассматриваемой ситуации расписка не относится к документам, выдаваемым в подтверждение принятия наличных денежных средств в соответствии с законодательством. Следовательно, отсутствуют основания для возмещения понесенных расходов в полной сумме. При этом расходы можно возместить по норме, предусмотренной для возмещения расходов по найму жилого помещения без представления подлинных документов.

Таким образом, в целях предупреждения возникновения конфликтных ситуаций при возмещении командировочных расходов целесообразно предварительно консультировать работников о том, какие документы им необходимо истребовать в т.ч. при найме жилого помещения.

От редакции:

В настоящее время действуют следующие размеры возмещения расходов при служебных командировках в пределах Республики Беларусь:

– за проживание вне места жительства (пребывания) для покрытия дополнительных расходов – суточные – 7 руб. в сутки;

– за проживание вне места жительства (пребывания) для покрытия дополнительных расходов – суточные при однодневных служебных командировках и служебных командировках в другую местность, находящуюся на незначительном расстоянии от места постоянной работы, из которых работник ежедневно возвращается к месту жительства (пребывания), – 3 руб. 50 коп. в сутки;

– без представления подлинных документов, подтверждающих оплату расходов по найму жилого помещения, – 2 руб. 50 коп. в сутки (п. 1 постановления Минфина Республики Беларусь от 16.06.2016 № 48).

Для граждан, временно направленных или командированных на работу на территорию радиоактивного загрязнения в зону эвакуации (отчуждения), предусмотрено повышение размера суточных, устанавливаемых Минфином при служебных командировках в пределах Республики Беларусь, на 5 % (подп. 1.2 п. 1 постановления Совета Министров Республики Беларусь от 10.07.2009 № 918).

Особенности возмещения командировочных расходов при направлении спортивных делегаций для участия в мероприятиях, проводимых в соответствии с регламентирующими документами, принятыми международными и иными иностранными организациями, содержатся в п. 12 Положения о порядке формирования и направления спортивных делегаций Республики Беларусь за границу для участия в спортивно-массовых мероприятиях, утвержденного постановлением Совета Министров Республики Беларусь от 19.09.2014 № 901.

Оформление командировки директора: документы

Командировка сопровождается документами, принятыми постановлением Госкомстата № 1от 05.01.2004 г. до 2013 г.

Прежде чем приступать к их оформлению, следует изучить уставную документацию. В ней указывается лицо, наделенное правом составления и визирования локальных распоряжений. Иногда это – заместитель руководителя или главбух, что допускается п. 3 ст. 53 ГК. Если же им является сам директор, то подписанием требуемых бумаг должен заниматься он.

Далее формируется пакет документов в такой последовательности:

- ф. № Т-10а;

- ф. № Т-9;

- приказ о временном замещении руководителя;

- ф. № Т-10.

Первая форма – это служебное задание для направления в командировку и отчет о его выполнении. В нем кратко приводятся итоги поездки и совершенные расходы.

На его основании издается приказ о командировании (п. 2) и, параллельно, приказ о замещении руководителя.

Факт пребывания в командировке и его продолжительность доказывает командировочное удостоверение (п.4), выписываемое в одном экземпляре при поездке по РФ на срок, превышающий один день. Оно содержит личные данные командируемого, цель поездки, отметки о времени приезда в пункт назначения и возвращения обратно, предоставляется руководителем в бухгалтерскую службу вместе с авансовым отчетом.

Все вышеперечисленное подписывает руководитель организации, если право на это не делегировано другому лицу. То есть, он самостоятельно себя командирует.

С начала 2020 г. документы из п.1 и п. 4 считаются необязательными (Постановление № 1595 от 29.12.2014 г.), однако, во многих отечественных компаниях они существуют до сих пор.

Правильно передавайте полномочия

При оформлении распоряжения о направлении в командировку директора важно обратить особое внимание на делегирование обязанностей. Обычно полномочия передаются заместителю, но можно и другому служащему.

Главное — издать соответствующий Приказ.

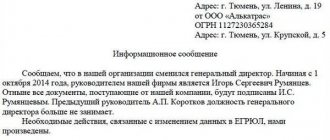

Пример смотрите на рисунке:

Приказ о передаче полномочий

Замещение директора без освобождения от основной работы предусматривает дополнительную оплату.

Если планируется передать часть функций, все они конкретно прописываются в Приказе. Иначе заместитель должен будет выполнять все функции, указанные в Уставе.

Еще один документ, который необходимо оформить на время отсутствия руководителя – доверенность.

Она тоже содержит полномочия, которыми будет наделен заместитель. Срок действия составляет не больше трех лет.

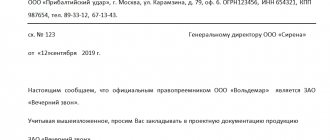

Заполненный образец показан на рисунке:

Пример доверенности

Приказ о направлении директора в командировку

С 2020 г. приказ является главным основанием для оформления командировок и компенсации понесенных в них расходов.

Вопрос количества копий документа на федеральном уровне не рассмотрен, поэтому руководители решают его самостоятельно, учитывая потребности делопроизводства. Чаще всего издают один оригинал, копию которого передают в бухгалтерскую службу.

Шапка содержит сведения о названии компании, шифре ОКПО и нумерацию документа.

В теле приказа указываются:

- продолжительность поездки (в кал. дн.);

- даты выбытия и возвращения;

- пункт назначения;

- цель командировки;

- личные данные руководителя;

В случае необходимости упоминается финансирующая поездку сторона.

Документ должен визироваться руководителем (или уполномоченным лицом) и заверяться оттиском печати. Вместо подписи об ознакомлении можно поставить дату.

Приказ хранится в архиве:

- 5 лет – если поездка была краткосрочной, то есть не превышала года (или 6 месяцев, о чем упоминалось выше);

- 75 лет – в случае долгосрочной командировки.

Выплаты и возмещение расходов

Любому работнику, включая руководителя предприятия, положены следующие выплаты:

- командировочные – выплата денежных средств, за все дни, проведенные в командировке;

- средний суточный заработок на время отсутствия на рабочем месте по причине командировки;

- суточные, являющиеся ежедневно выплачиваемой суммой для проживания;

- возмещение личных расходов, если таковые имелись в течение командировки.

Питание и проживание

Питание и проживание в командировке является одним из самых важных вопросов, поэтому так важно позаботиться об этом заранее.

Как правило питание и проживание командированного, включая руководство, оформляется суточными, которые буду рассмотрены далее.

Считается, что суточные оформляются для того, чтобы командированный работник, мог позволить себе в командировке достойное питание и проживание, при этом, как показывает практика, стоимость питания за пределами постоянного места работы значительно увеличивается и поэтому суточные должны быть на хорошем уровне.

Это интересно: Краткая характеристика обучающегося по итогам практики

Также для подтверждения стоимости оказанных услуг, в частности гостиницы и питание в ней, необходимо попросить чек, а также собирать все чеки для приложения их к отчету о поездке.

Как показывает практика, понесенные дополнительные расходы оплачиваются организацией довольно быстро при наличии веских доказательств.

Суточные

Согласно законодательству, суточные представляют собой выплаты денежных средств командированному перед отправлением в поездку для того, чтобы тот имел возможность осуществлять какие-либо личные потребности организма.

При этом суточные выплачиваются за все дни, проведенные в командировке, включая праздники и выходные.

На личном автомобиле

Командировка на личном автомобиле также требует возмещения произведенных работником расходов.

Для того, чтобы организация смогла возместить потраченные средства командированному, ему необходимо предоставить:

- документы, указывающие о служебном задании или цели;

- чеки с АЗС, гостиниц и мест питания;

- иные документальные подтверждения произведенных расходов.

Очень часто за использование личного автомобиля в целях работы предприятия работнику выплачивается фиксированная сумма компенсации, благодаря которой он сможет в случае необходимости отремонтировать транспорт или поддерживать его в хорошем состоянии. Данные действия закрепляются в соглашении между командированным и юридическим лицом.

Такие же действия касаются и руководителя предприятия. Заключается договор, согласно которому за использование личного автомобиля в целях развития предприятия, в частности осуществления командировки, ему будет выплачена некая сумма денежных средств.

Передача руководителем своих полномочий – как осуществляется, чем подкрепляется

При командировании руководителя следует уделить внимание вопросу делегирования его обязанностей. Они могут быть переданы любому сотруднику, но с его письменного согласия. Если оно дано – оформляется соответствующий приказ.

В образцовом документе:

- отражается продолжительность и предпосылки замещения;

- уточняются полномочия. Если этого не сделано, замещающее лицо должно будет выполнять весь функционал, определенный Уставом;

- содержится пункт об оплате временного заместительства, если оно не входит в должностные обязанности подчиненного.

В таком случае с подчиненным целесообразно заключить дополнительное соглашение к его трудовому договору.

Также на заместителя оформляется доверенность на ведение дел (ст. 185 ТК). В основном, она действительна в течение трех лет. Но руководитель вправе указать и меньший срок. Нотариального заверения она не требует.

Для того чтобы заместитель мог подписывать не только локальные документы, но и финансовые, руководитель должен предоставить в обслуживающую банковскую организацию карточку с подписью зама (если ее нет в первоначальном варианте).

На видео об оформлении служебной командировки

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область

- Санкт-Петербург и область

- Регионы

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область

- Санкт-Петербург и область

- Регионы

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Компенсация расходов и оплата суточных

В идеале, до отправления в командировку руководителю выдаются суточные на совершение им целевых расходов в размере:

- 700 р. за каждый день – если поездка не предусматривает выезда за границу;

- 2500 р. – если планируется командировка директора за границу.

Указанные суммы прописаны на федеральном уровне. Они освобождены от налогообложения и могут быть увеличены. В этом случае разница облагается НДФЛ по ставке 13 %. Если длительность заграничной поездки составила более 183 дн., ставка увеличивается до 30 %.

Механизм и объем компенсирования затрат определен на макро- и микроуровне (в локальных документах).

Так, в течение трех дней с даты выхода на работу после поездки директором предоставляется авансовый отчет стандартизированной формы о командировочных затратах и пакет подтверждающей их документации (проездные билеты, чеки, квитанции), на основании которых сотрудником бухгалтерии производится окончательный расчет с руководителем. Если сумма потраченного меньше полученной до отъезда, разница возвращается в кассу. Перерасход либо компенсируется директору, либо нет, если он нецелевой.

Документальное основание для выдачи денег – РКО, его реквизиты вносятся в авансовый отчет.

Командировка директора на личном автомобиле подтверждается маршрутным листом, оплаченными чеками и квитанциями, подтверждающими следование маршруту. На первичном этапе оформления командировки он должен предоставить техпаспорт или доверенность, если машина не находится в его собственности.

Директору могут быть выплачены допсредства для починки или поддержания состояния транспортного средства за его использование в рабочих целях. Это должно прописываться в соглашении между руководителем и юрлицом.

Кроме вышеприведенных средств, каждый рабочий день командировки оплачивается, исходя из среднего заработка (за 12 мес.). Если он меньше оклада, командирование руководителя невыгодно. В этом случае ему может предусматриваться доплата, базой расчета которой служит оклад.

Признаки командировок

В 2020 году командировками считаются:

- Отправки сотрудников из головного офиса в филиалы компании или отдельные подразделения.

- Командирование работников, наоборот, из филиалов и подразделений в головной офис.

- Поездки в головной офис тех работников, которые работают дистанционно.

- Поездки лиц, отправляющихся в другую компанию с рабочим визитом, в том числе и за границу.

Первое изменение в правилах, произошедшее в 2020 году, можно заметить уже здесь. Теперь для отправления в командировку необязательно физически находиться на производстве или в офисе организации, можно работать и дистанционно, не ведя учёт рабочего времени.

Если сотрудник работает вахтовым методом или его работа связана с постоянными разъездами, это другая статья бюджета компании, поэтому её нельзя оформить в документах как командировку. Важно обращать внимание на то, что именно признаётся командировкой, и кого могут в неё отправить, потому что расходы на поездку могут быть исключены из налоговой базы при составлении отчётности. Ошибки и неточности могут вызвать проблемы с ФНС как у владельца организации, так и у бухгалтера.

Командировка директора в выходной день

Иногда руководителям компании приходится отправляться в командировку или пребывать из нее в выходной или праздничный день. В целом, это запрещено ст. 113 ТК, но в ней же приведены исключительные случаи, когда это допускается.

Так, командирование директора в выходной и нерабочий праздничный день возможно только с его письменного согласия и должно быть обусловлено необходимостью оперативного выполнения непредвиденных заданий, от которого зависит нормальное функционирование хозяйствующего субъекта.

По приезду руководителю ст. 153 ТК предоставляется:

- оплата в повышенном (минимум – двойном) размере;

- одинарная оплата + дополнительный день отдыха в любое удобное для него время.

Командировка для руководителя компании

В зависимости от того является ли руководитель компании генеральным директором, её учредителем или соучредителем — его действия регулируются не только трудовым, но и гражданским кодексом.

Согласно статье 166 Трудового Кодекса Российской Федерации, в командировку может быть направлен только сотрудник организации. Генеральный директор, независимо от того, является ли он учредителем, всегда включен в штат организации, поэтому его можно направить в служебную поездку, как и любого другого рядового сотрудника.

А вот для того, чтобы в служебную командировку можно было направить учредителя или соучредителя организации с оплатой суточных, транспорта и проживания, необходимо оформить его в штат или же заключить с ним гражданско-правовой договор подряда.