Один из самых главных документов при учете финансов – журнал кассира-операциониста унифицированной формы КМ-4. Изначально производиться регистрация в налоговой организации, где нумеруются листы, и прошивается журнал. Страница, располагающаяся на последнем месте, подписывается управляющим и бухгалтером.

Этот журнал фиксирует количество денег, которые прошли через аппарат кассира в течение работы бухгалтера, создается запись во время старта и конца смены информации счетчиков ККМ.

Как заполнить журнал кассира-операциониста?

Советуем тщательным образом изучить пример заполнения КМ-4. Помимо этого советуем вам изучить бланки и примеры заполнения отчетов:

- КМ-6 – отчетный документ кассира-операциониста.

- Форма КМ-7 – данные о показании счетчиков ККМ.

Вам нужно произвести операции с ККТ? Изучить информацию о заполнении заявления – форма по КНД 1110021.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом о. Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

https://youtu.be/szMChAkrf4s

Заполнение журнала кассира-операциониста (форма КМ-4)

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Так как же заполняется форма КМ-4?

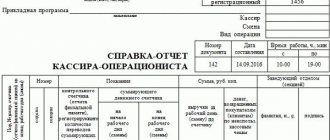

- Информация о дате (смене). Здесь заполняется 1 графа, где указывается день, месяц и год отчета – эти данные фиксируются в журнале кассира-операциониста. Случается и такое, что имеется много отчетов за 1 дату, тогда они фиксируются в разной строке с единой датой.

- Номер отдела (подразделения). 2 графа, где фиксируется номер отдела. На этот отдел были пробиты чеки за смену. Если прибор кассира не имеет функции пробития, то данные не заполняются.

- Фамилия, имя, отчество кассира. В третьей графе указывается ФИО, являющегося ответственным за осуществление операций на кассе.

- Номер главного счетчика в завершении смены. 4 графа фиксируется номер Z-отчета.

- Номер счетчика, который регистрирует объем переводов данных по счетчику. 5 графа – здесь данные берутся из 4 графы.

- Данные суммы финансовых счетчиков в начале смены. 6 графа указывает накапливающийся налог на старт смены, где учитываются все суммы, со старта работы аппарата. Если регистрируется другой аппарат в налоговой организации, то должно осуществляться пробитие на сумму 1 рубль 11 копеек.

- Заверяется подписью кассира или управляющего в журнале. Седьмая и восьмая графа – проставление подписей этих людей. Человек, занимающий две должности, одновременно ставит свои подписи в обе графы.

- Данные суммы финансовых счетчиков по окончанию смены. Здесь в 9 графе указываются те самые данные, прописанные в предыдущем предложении. К этой цифре из 6 графы добавляется выручка за данную смену. Происходит списывание накоплений с данных Z-отчета.

- Количество денег выручки. Десятая графа включает в себя данные о прибыли за смену. Здесь суммируются данные из 11, 12 и 15 графы.

- Сдача наличными. 11 графа фиксирует выручку наличными.

- Оплата по документам. 12 графа фиксирует объем выплат по безналичному расчету в журнале КМ-4. При отсутствии данной функции у аппарата, не заполняется графа. В 13 графе фиксируется количество безналичных платежей.

- Общий объем сдачи. В 14 графе фиксируется количество финансов наличных и безналичных платежей, за вычетом возвратов.

- Суммарное количество возвратов. В 15 графе фиксируется данная характеристика за смену.

- Заверение кассиром. В 16 графе оставляет свою роспись ответственный за кассу.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Получаем наличную выручку: что нужно знать кассиру

Работать с наличкой приходится и крупным, и мелким налогоплательщикам. В некоторых разрешенных законом случаях при приеме наличных денег кассир не пробивает кассовый чек, и у налогоплательщика может отсутствовать ККТ. Но значительная часть плательщиков налогов все же вынуждена работать с кассовой техникой.

ВАЖНО! Требование об обязательном применении ККТ при работе с наличными деньгами содержится в п. 1 ст. 2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Работать с ККТ — это значит подчиняться всем установленным нормативными документами правилам и оформлять все необходимые кассовые документы и отчеты. Нарушение этих правил приводит к штрафным санкциям.

Подробнее о том, к чему готовиться налогоплательщику, если он не соблюдает правила работы с кассовой техникой и нарушает кассовую дисциплину, см. в материале «Кассовая дисциплина и ответственность за ее нарушение».

Одной из форм, применяемых при работе на кассовых аппаратах, оснащенных ЭКЛЗ, является КМ-4 «Журнал кассира-операциониста», утвержденная постановлением Госкомстата от 25.12.1998 № 132.

С середины 2020 года с внесением поправок в закон № 54-ФЗ эта форма перестала считаться обязательной и может быть заменена на аналогичный документ свободной формы. А с изъятием из употребления касс, оснащенных ЭКЛЗ, в связи их с заменой на онлайн-кассы (с 01.07.2017) форма КМ-4 становится ненужной, поскольку все необходимые сведения будут накапливаться и сохраняться в фискальном накопителе, позволяющем сформировать отчет аналогичного характера за каждую смену (см. письмо Минфина от 16.06.2017 № 03-01-15/37692). Хотя при желании такой документ дополнительно можно создавать и вручную, в т. ч. используя для этого унифицированную форму КМ-4, в которой в отношении онлайн-кассы не будут заполняться данные, не возникающие при работе с ней.

О технических требованиях к онлайн-кассам читайте в статье «Порядок перехода на онлайн-кассы с 2016 года».

Какие цели и задачи решает документ

Журнал является средством учета всех операций, производимых при помощи контрольно-кассового аппарата. В него вносятся сведения как о приходе, так и о расходе средств.

В тех случаях, когда в организации несколько касс, журнал ведется по каждый из них в отдельности.

Если говорить в целом, то наличие журнала позволяет решить сразу несколько разных задач. Например, при помощи журнала руководитель предприятия может в любой момент быстро определить, какое количество денег прошло через кассу за конкретный период, а работники налоговой службы, при проверках имеют возможность оперативно сверить со сведениями из журнала показания ККМ и цифры из отчетных документов.

Сроки хранения

Журнал кассира-операциониста должен храниться рядом с местом установки кассового аппарата на протяжении всего срока эксплуатации устройства. Документ должен быть предъявлен проверяющим по их требованию.

Хранение журналов за прошлые периоды производится организацией или индивидуальным предпринимателем. Сроки хранения составляют не менее 5 лет.

После окончания указанных сроков необходимо произвести уничтожение документа. В соответствии с требованиями законодательства для этих целей должна быть составлена специальная комиссия, которая засвидетельствует факт уничтожения. Затем, руководитель организации или предприниматель должен составить акт, который заверят члены комиссии своими подписями.

Нужен ли документ

Журналом должны регистрироваться любые денежные средства, проходящие через ККМ организации. Такой подход обеспечит правильный учет выручки, а также ведение отчетности по финансам и налогам.

Когда налоговая проводит проверку в первую очередь изымается кассовая документация, по этой причине ведение журнала является ответственной задачей для предприятия и требует особой аккуратности и тщательности.

У индивидуального предпринимателя может возникнуть вопрос: нужен ли ему такой документ и кто должен заниматься его ведением, если должность кассира отсутствует.

Законодательно учет кассовых операций и денежной наличности не разделяется для различных форм собственности, поэтому вести журнал необходимо в любом случае. Если ИП не предусматривает наличия кассира, то заполнение документа должно производится руководителем.

Образец обложки журнала кассира-операциониста

Какие бумаги все еще нужно заполнять?

С введением онлайн-касс больше не требуется вести целый ряд бухгалтерских документов. В их число входят формы:

- КМ-1: «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ»;

- КМ-2: «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- КМ-3: «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 : «Журнал кассира-операциониста»;

- КМ-5 : «Журнал регистрации показаний, суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста»;

- КМ-6 : «Справка-отчет кассира-операциониста»;

- КМ-7: «Сведения о показаниях счетчиков ККМ и выручке организации»;

- КМ-8: «Журнал учета вызовов технических специалистов и регистрации выполненных работ»;

- КМ-9: «Акт о проверке наличных денежных средств кассы».

Все сведения, ранее вносившиеся в вышеперечисленные документы, теперь учитываются в системе автоматически.

Изменения не коснулись двух важных документов:

- Кассовой книги. Представляет собой унифицированный регистрационный документ, заполняемый письменно или в электронной форме.

- БСО. Бланки строгой отчетности остаются в силе, однако теперь их можно выдавать в электронном виде. По просьбе клиента БСО можно отправить на номер телефона или адрес электронной почты.

С вступлением в силу закона №54-ФЗ «О применении контрольно-кассовой техники» появилось два новых документа. Это чек коррекции и форма с признаком «возврат прихода».

Первый выдается, если появляется неучтенная выручка. В нем отражается сумма превышения. Также он необходим в случаях, когда в магазине случился перебой в подаче электроэнергии и кассир вел торговлю, принимая наличные.

Второй оформляется, когда производится возврат средств за товар или услугу. Он выдается как при оплате наличными, так и банковской картой.

Также появились отчеты об открытии и закрытии смены, закрытии фискального накопителя и подтверждение ОФД о достоверности принятых данных. Они не входят в перечень документов учета, поэтому подробно рассматривать их мы не будем.

18 августа Постановлением Госкомстата Российской Федерации № 88 1998 года утверждены унифицированные формы первичных документов, обязательных для ведения кассовых операций. Постановление Правительства № 470 отменило заполнение некоторых бумаг.

Важно! Решение властей рекомендательное. Лица, осуществляющие предпринимательскую деятельность, и предприятия вправе сохранить прежний документооборот при переходе на новую систему.

При ведении кассовой книги в режиме онлайн можно не заполнять следующие формы:

- Акт при обнулении ККМ-счётчиков (форма КМ-1).

- Акт для снятия показаний с кассового аппарата при ремонте и подключению к работе (КМ-2).

- Акт при возврате наличных денег (КМ-3).

- Журнал кассира-операциониста (КМ-4).

- Журнал для записи данных при использовании касс, функционирующих без оператора (КМ-5).

- Справки-отчёты операциониста-кассира (КМ-6).

- Документация, содержащая показания контрольно-кассовых машин (КМ-7).

- Журнал учёта вызовов техспециалистов и регистрации проведённых работ (КМ-8).

- Акт о проверке наличных средств в кассе (КМ-9).

Важно! Согласно законодательным изменениям, субъекты предпринимательства вправе в произвольной форме заполнять необязательные бумаги.

После составления журнала

Поскольку журнал является учетным документом, порядок его содержания и хранения определяется либо законом, либо внутренними нормативными актами организации. В отношении хранения документа в период его действия можно сказать одно — он должен находиться либо в отделе бухгалтерии, либо рядом с кассой в месте, недоступном для посторонних людей.

После того, как актуальность журнала истечет, его необходимо передать в архив предприятия, где он должен лежать не менее трех лет, затем его можно утилизировать с соблюдением процедуры, прописанной в законодательстве РФ.

Исправление в журнале кассира-операциониста — образец этого документа требуется большинству работающих с наличными на случай непредвиденных ошибок — несложно найти по ссылке на сайте. Главное отличие подобных корректировок в том, что помимо подписи кассира к ним требуется добавлять подписи главбуха и директора.

К чему может привести некорректное исправление в журнале кассира-операциониста?

Порядок добавления правок в кассовый журнал

Где посмотреть пример исправлений?

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.