Приходные и расходные ордера — это главные первичные документы в кассе любой организации. Каким образом следует вести учет и контроль этих важных бумаг, и как заполнять кассовый журнал без ошибок? Читайте в этой статье.

Заполнять кассовые документы по приходу и расходу наличных денежных средств обязаны абсолютно все организации, у которых есть касса и операции по ней. Таких подавляющее большинство, ведь несмотря на распространение электронных средств для безналичных расчетов, наличность на мелкие хозяйственные нужды обычно бывает нужна. А значит, большинству организаций необходим и журнал регистрации приходных и расходных кассовых ордеров. Поэтому познакомимся с ним подробнее.

Форма журнала

Журнал регистрации приходных и расходных кассовых документов представляет собой учетную книгу, в которую необходимо вносить информацию и реквизиты всех выданных кассиром документов. Его унифицированная форма утверждена постановлением Госкомстата Российской Федерации от 18 августа 1998 года № 88. Она называется № КО-3, но при желании организации могут ее не использовать и разработать собственный вариант. Ведь с 2013 года применение таких унифицированных форм первичных учетных документов является рекомендованным. Хотя остальные кассовые бумаги, в частности те же кассовые одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными именно в утвержденной форме.

Журнал регистрации является обычным регистром сводного учета, поэтому его можно разработать самостоятельно. В силу статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» утверждение учетных регистров является прерогативой руководителя организации по представлению главного бухгалтера. Главное, указать используемый вариант в учетной политике. Но при желании можно применять и унифицированную форму (об этом также надо упомянуть в учетной политике). Однако это всегда книга, которая обязательно должна быть пронумерована сквозным способом и прошита. Обычно внутри бланк журнала регистрации приходных и расходных ордеров состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Ведутся они одновременно. Информацию о приходе принято располагать справа листа, а о расходе — слева. Вести регистр законодательство разрешает не только на бумаге, но и в электронной форме. В этом случае должна существовать возможность распечатать заполненный бланк и сформировать его за определенный период времени. Кроме того, можно не применять бумажные копии, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он сможет заверять записи.

Понятие

Любые денежные средства, которые вносятся в кассу или расходуются на определенные цели должны фиксироваться в кассовых ордерах:

ПКО – приходной кассовый ордер;

РКО – расходный кассовый ордер.

В качестве расходного ордера может быть использовано:

- платежная ведомость;

- счета на оплату;

- заявление на выдачу денежных средств.

Следует понимать, что каждый расчетный документ имеет свой цифровой код, в соответствии с Общероссийским классификатором документации.

Любая документация, имеющая отношение к кассовой отчетности содержит в себе обязательную информацию:

- наименование и юридический адрес юридического лица;

- вид проводимой операции;

- стороны;

- порядковые номера, а также время и дату проведения финансовой операции.

- данные лиц, подписывающие документы;

- реквизиты.

Кассовые документы должны быть оформлены в бухгалтерии предприятия, и заполняются ответственным сотрудником по приказу руководителя организации. После этого они передаются кассиру для проведения операций.

Перед проведением любой кассовой операции кассир обязан проверить достоверность и правильность заполнения предоставленной документации. При передаче наличных денежных средств кассиру, заполненный и подписанный отрывной ПКО подлежит передаче лицу, внесшему денежные средства в счет оплаты по финансовой операции, а ордер остается у кассира. РКО должно подписать лицо, принявшее денежные средства с проставлением штампа, подтверждающего факт оплаты, в противном случае могут возникнуть проблемы с доказыванием совершенной сделки.

В конце рабочей смены кассир обязан провести сверку остаточной наличности с документацией с учетом всех проведенных операций за день.

Никакие исправления или помарки делать в кассовых документах нельзя, в противном случае могут возникнуть проблемы с контролирующими органами, за что предусмотрена ответственность.

Заполнение кассового журнала: образец

На титульной обложке, вне зависимости от того, применяется самостоятельно разработанный или рекомендованный бланк журнала регистрации приходных и расходных документов, должно быть наименование организации, ее структурного подразделения, где расположена касса, и название самой формы. Кроме того, нужно написать дату, когда начато ведение бланка, и данные ответственного за него лица (должность и ФИО). Выглядеть это будет так:

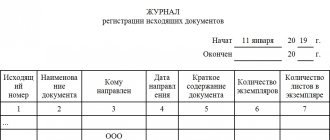

Внутри бланка необходимо предусмотреть графы для указания следующей информации по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания, в котором будет указано краткое назначение выданной или полученной денежной суммы.

Номера приходным и расходным ордерам необходимо присваивать отдельно по каждому из этих видов кассовых бумаг. Сквозная нумерация прихода и расхода не допускается.

Пример заполнения журнала кассовых документов форма КО-3

Приходные и расходные кассовые документы, на основании которых происходит получение и выдача наличных денег из кассы, нужно фиксировать в специально для этого созданном журнале, который именуется журнал регистрации приходных и расходных кассовых документов. Скачать данный бланк можно ниже. Унифицированная форма журнала – КО-3. Несмотря на то, что заполнение журнала КО-3 не должно вызывать никаких затруднений, все-таки в этой статье остановимся подробнее на особенностях оформления.

Данная типовая форма должна присутствовать на каждом предприятии, которое осуществляет операции с кассой. Все поступающие и выбывающие с предприятия кассовые документы должны быть зарегистрированы в журнале. Сюда можно отнести приходные кассовые ордера (образец ордера КО-1 можно скачать здесь), расходные ордера (образец ордера КО-2 можно скачать тут), платежные ведомости.

Регистрируются документы в момент их составления, при этом им присваивается порядковый номер согласно журналу регистрации.

Онлайн-кассы

На вопрос, нужен ли кассовый журнал для онлайн-касс, ответ однозначен — нет. Фиксация операций и присвоение номеров чеков осуществляет в автоматическом режиме фискальный накопитель устройства. Поэтому никаких дополнительных учетных регистров в этой ситуации не предусмотрено. До внедрения контрольно-кассовой техники с функцией передачи данных онлайн кассиры-операционисты вели журналы регистрации приходных и расходных ордеров, в которых записывали данные о выручке, теперь эта обязанность для них отменена. Соответствующие разъяснения по этому поводу давал Минфин России в письме от 16.06.2017 № 03-01-15/37692.

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации. Данное лицо является материально ответственным, о чем с ним заранее составляется договор. Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Правила ведения журнала подразумевают внесение точных записей в поля, заполнение которых обязательно.

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия. Размер его определяет Центробанк — он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Похожие документы

- Журнал учета операций по счетам «с» (инструкция цб рф от 26.07.96 № 45)

- Журнал-ордер № 1 по кредиту счета № 50

- Журнал-ордер № 14 по кредиту счета № 14

- Журнал-ордер № 2 по кредиту счета № 51

- Журнал-ордер № 2.1 по кредиту счета № 52

- Журнал-ордер № 6 по кредиту счета № 60

- Журнал-ордер № 7 по кредиту счета № 71

- Заявление ссудозаемщика

- Карточка аналитического учета к счету № 52 «валютный счет»

- Кассовый отчет. Форма № 5-г

- Лицевой счет рабочего и служащего

- Лицевой счет экономии материальных ресурсов. Форма № м-20

- Накладная на внутреннее перемещение материалов. Форма № м-12

- Накладная на внутреннее перемещение материалов. Форма № м-13

- Накладная на отпуск материалов на сторону. Форма № м-14

- Накладная на отпуск материалов на сторону. Форма № м-15

- Оборотный баланс (оборотная ведомость) по синтетическим счетам

- Образец. Акт выбытия малоценных и быстроизнашивающихся предметов. Форма № мб-4

- Образец. Акт инвентаризации драгоценных камней, природных алмазов и изделий из них. Форма № инв-9 (постановление госкомстата ссср от 28.12.89 № 241)

- Образец. Акт инвентаризации драгоценных металлов и изделий из них. Форма № инв-8 (постановление Госкомстата СССР от 28.12.89 № 241)

Найденые документы по теме «журнал ордер № 1 казахстан»

- Образец. Регистрационный журнал мемориальных ордеров Бухгалтерская отчётность, бухгалтерский учёт → Образец. Регистрационный журнал мемориальных ордеров

регистрационный журнал за 20 г. — порядковые номера дата составления сумма по мемориальным мемориальных ордеров ордерам -+-+- … - Журнал—ордер № 14 по кредиту счета № 14

Бухгалтерская отчётность, бухгалтерский учёт → Журнал-ордер № 14 по кредиту счета № 14журнал — ордер no. 14 по кредиту счета no. 14 «переоценка ценностей» за 20 г. +-+ no. счета в дебет счетов с кредита сч…

- Журнал—ордер № 2 по кредиту счета № 51

Бухгалтерская отчётность, бухгалтерский учёт → Журнал-ордер № 2 по кредиту счета № 51журнал — ордер no. 2 по кредиту счета no. 51 «расчетный счет» в дебет счетов +-+ стро- дата 06 26 50 58 60 67 68 69 76 81 93…

- Образец. Журнал—ордер № 11

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 11журнал — ордер no. 11 по кредиту счетов no. 40 «готовая продукция», no. 41 «товары», no. 42 «торговая наценка», no. 43 «коммерч…

- Журнал—ордер № 1 по кредиту счета № 50

Бухгалтерская отчётность, бухгалтерский учёт → Журнал-ордер № 1 по кредиту счета № 50журнал — ордер no. 1 по кредиту счета no. 50 «касса» в дебет счетов +-+ строкадата кассового 51 70 71 76 и т.д. итого no. …

- Журнал—ордер № 2.1 по кредиту счета № 52

Бухгалтерская отчётность, бухгалтерский учёт → Журнал-ордер № 2.1 по кредиту счета № 52журнал — ордер no. 2/1 по кредиту счета no. 52 «валютный счет» в дебет счетов +-+ строкадата выписки no. no. no. 50 60 и т.д…

- Образец. Журнал—ордер № 16

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 16журнал — ордер no. 16 по кредиту счетов no. 07 «оборудование к установке», no. 08 «капитальные вложения», no. 11 «животные на выр…

- Образец. Журнал—ордер № 8

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 8журнал — ордер no. 8 по кредиту счетов no. 06 «долгосрочные финансовые вложения», no. 09 «арендные обязательства к поступлению», …

- Образец. Журнал—ордер № 10.1

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 10.1журнал — ордер no. 10/1 по кредиту счетов no. 02 «износ основных средств», no. 05 «износ нематериальных активов», no. 10 «матер…

- Образец. Журнал—ордер № 15

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 15журнал — ордер no. 15 по кредиту счетов no. 80 «прибыли и убытки», no. 81 «использование прибыли», no. 83 «доходы будущих перио…

- Образец. Журнал—ордер № 15

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 15журнал — ордер no. 15 по кредиту счетов no. 80 «прибыли и убытки», no. 81 «использование прибыли», no. 83 «доходы будущих перио…

- Журнал—ордер № 7 по кредиту счета № 71

Бухгалтерская отчётность, бухгалтерский учёт → Журнал-ордер № 7 по кредиту счета № 71журнал—ордер no. 7 по кредиту счета no. 71 «расчеты с подотчетными лицами» и аналитические данные к этому счету за 20 г. …

- Образец. Журнал—ордер № 13

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 13журнал — ордер no. 13 по кредиту счета no. 01 «основные средства», no. 03 «долгосрочно арендуемые основные средства», no. 04 «н…

- Образец. Журнал—ордер № 3

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 3журнал — ордер no. 3 по кредиту cчетов no. 55 «специальные счета в банках», no. 56 «денежные документы», no. 57 «переводы в пути»…

- Образец. Журнал—ордер № 9

Бухгалтерская отчётность, бухгалтерский учёт → Образец. Журнал-ордер № 9журнал — ордер no. 9 по кредиту счетов no. 78 «расчеты с дочерними предприятиями», no. 79 «внутрихозяйственные расчеты» и аналити…