Spendlist

Это более простой аналог первого приложения. В нём нет функции сравнения цен, но есть автоматическое вычёркивание товаров из списка запланированных покупок. Это происходит, как только нужная вещь будет замечена в новом чеке.

Есть функция отправки кассового онлайн-чека с QR-кодом и ссылкой на Spendlist. Списком покупок в текстовом формате тоже можно поделиться при помощи любого удобного приложения.

Приложение не найдено

Перейти в магазин Искать в Google

Приложение не найдено

Перейти в магазин Искать в Google

Убедитесь, что верно указали все реквизиты

Теги чека, формируемого при прямом расчёте между плательщиком и организацией сферы ЖКХ, принимающей средства на свой расчётный счёт, перечислены в п. 1, ст. 4.7 № 54-ФЗ. Мы разделили их на несколько групп:

- Сведения об эксплуатируемой онлайн-кассе (её регистрационный номер, номер фискального накопителя и т.д).

- Общие сведения о документе (дата, время, номер смены и т.п.).

- Сведения о пользователе онлайн-кассы – получателе платежа (наименование организации, ИНН, данные о сотруднике, сформировавшем чек).

- Контактная информация плательщика для передачи ему чека в электронном виде.

- Ссылки на ресурсы уполномоченных органов для проверки подлинности документа.

- Сведения о расчёте (признак расчёта; наименование работ, услуг, платежа, выплаты, а также их количество, цена и стоимость с учётом скидок и наценок, ставка НДС; сумма расчёта со ставкой и суммой НДС по ним; форма расчёта и общая сумма оплаты).

Некорректное указание реквизитов или их неприменение нарушает порядок работы с ККТ, что согласно ч. 4 ст. 14.5 КоАП РФ наказывается штрафом: для должностного лица – до трёх тысяч рублей, для юридического лица – до десяти тысяч рублей.

Пример правильно оформленного фискального чека. Организация работает на УСН, поэтому не указывает НДС в чеке

Когда управляющие организации и ТСЖ должны поставить онлайн-кассу

432053

FinPix

Это полноценный финансовый помощник, имеющий в своём арсенале уникальную функцию сканирования не QR-кода, а текста. Достаточно сфотографировать чек, и FinPix автоматически распознает название товаров, их количество, стоимость, скидки и общую сумму покупок.

Иногда приложение допускает ошибки, но вы всегда можете вручную внести правки в разметку чека. Также есть возможность указать, к каким категориям относятся отдельные товары. Это позволит автоматически разносить все позиции из чека по имеющимся разделам для ведения статистики расходов.

Загрузить QR-Code

FinPix учет расходов и сканер чеков

Разработчик: FinPix

Цена: Бесплатно

Новые требования к кассовым чекам: можно ли теперь учесть расходы, если чек оформлен на физлицо?

Вводная информация

Напомним, что при расчетах между двумя организациями, двумя ИП, либо между организацией и ИП нужно применять контрольно-кассовую технику в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

С 1 июля 2020 года при таких расчетах в кассовых чеках и бланках строгой отчетности нужно указывать дополнительные реквизиты, предусмотренные новым пунктом 6.1 статьи 4.7 Федерального закона от 22.05.03 № 54-ФЗ о применении ККТ (далее — Закон № 54-ФЗ). К таким реквизитам относятся:

- наименование покупателя или клиента (название компании или ФИО предпринимателя);

- ИНН покупателя или клиента;

- сведения о стране происхождения товара (при расчетах за товар);

- сумма акциза (для подакцизной продукции);

- регистрационный номер таможенной декларации (при расчетах за импортный товар).

Полный комплект для онлайн-ККТ: касса по спеццене, ОФД, настройка ККТ с регистрацией в ФНС и товароучетная система со скидкой Отправить заявку

Очевидно, что перечисленные реквизиты можно указать в чеке только на основании какого-либо документа, предъявленного покупателем — подотчетным лицом организации или ИП. В качестве такого документа чаще всего выступает доверенность, что подтвердил Минфин России в письме от 19.10.18 № 03-01-15/75371. Но ведь далеко не всегда подотчетники приходят в магазин с доверенностью. Нередко бывает, что человек сначала тратит собственные деньги на покупку товаров для нужд работодателя, а затем бухгалтерия возмещает ему издержки.

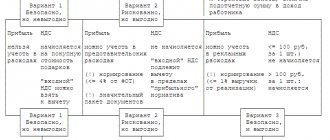

Возникает вопрос: можно ли с июля принять у подотчетника чек, оформленный на него как на физическое лицо, и включить его в пакет документов, которые подтверждают расходы на покупку? Или же поправки в Закон № 54-ФЗ означают, что теперь для учета затрат, наряду с другими бумагами, необходим чек, выписанный на организацию или ИП и содержащий дополнительные реквизиты?

Специалисты придерживаются двух противоположных точек зрения.

Первая точка зрения: для списания расходов нужен чек, оформленный на организацию или ИП

Такое мнение часто высказывают лекторы на различных семинарах. Они ссылаются на письмо Минфина России от 18.02.19 № 03-03-06/1/10344. В этом документе говорится, что в общем случае кассовый чек подтверждает только факт расчетов с продавцом, но не обосновывает экономическую целесообразность покупки. И только если добавить в чек дополнительные реквизиты (какие именно, авторы не уточнили), то с его помощью можно не только подтверждать расчеты, но и обосновывать расходы (см. «Налог на прибыль: когда кассовый чек является основанием для учета расходов»).

Лекторы полагают, что речь в данном письме идет о дополнительных реквизитах, которые вводятся с июля для расчетов между компаниями и ИП. Получается, что если подотчетное лицо не представит доверенность с реквизитами организации (или ИП), продавец пробьет ему чек без дополнительных реквизитов. А с помощью такого чека нельзя обосновать расходы и отразить их в налоговом учете. Следовательно, с июля 2020 года доверенность становится обязательным атрибутом при походе подотчетника в магазин, ведь без нее нельзя списать стоимость покупки на расходы.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Вторая точка зрения: розничные покупки можно учесть на основании чека, оформленного на физлицо

Есть иная точка зрения. Она предполагает, что в июле ничего не изменится: как и раньше, оформлять чек на имя работодателя нужно только в том случае, если товар продается на оптовом складе, в отделе по работе с юрлицами или в других аналогичных местах. Подобные покупки по своей природе являются оптовыми. В роли покупателя выступает не подотчетник, а его работодатель — организация или ИП. При этом продавец оформляет не только чек ККТ (с 1 июля это чек с дополнительными реквизитами), но также накладную и счет-фактуру. Покупатель сможет учесть расходы и принять входной НДС к вычету.

Если же сотрудник приходит в магазин как «обычное» физическое лицо, то это розничная покупка. Продавец выбивает чек без дополнительных реквизитов, а работник приносит его в бухгалтерию. При наличии ряда документов, о которых мы расскажем ниже, эту покупку можно включить в расходы. А вот вычесть входной НДС нельзя (см. «При покупке товаров в розничной торговой сети организация не может заявить «входной» НДС к вычету или учесть этот налог в составе расходов»). Такое положение дел существовало ранее, сохранится оно и в июле.

Почему можно признавать расходы, если в чеке нет дополнительных реквизитов

Согласно пункту 1 статьи 252 НК РФ, для признания расходов в налоговом учете необходимо выполнение двух условий: обоснованности и документального подтверждения затрат. Кассовый чек обеспечивает лишь второе условие, то есть подтверждает оплату. А для соблюдения первого условия — обоснования затрат — чек не годится. Именно об этом напомнили чиновники в упомянутом выше письме Минфина № 03-03-06/1/10344.

Однако обосновать издержки можно при помощи других документов, в частности, распоряжения директора о выдаче денег на определенные нужды и авансового отчета работника. И если к этому комплекту приложить чек ККТ, оформленный на сотрудника, то бухгалтерия вправе списать расходы, несмотря на отсутствие в чеке ИНН покупателя и других новых реквизитов.

Бесплатно вести учет и готовить отчетность по УСН и ЕНВД

Что же касается дополнительных реквизитов, которые упомянул Минфин в письме № 03-03-06/1/10344, то, на наш взгляд, они не совпадают с теми, что вводятся с июля при расчетах между организациями и ИП. Ведь в указанном письме не сказано, о каких именно допреквизитах идет речь. А учитывая, что письмо выпущено в феврале 2020 года, то есть задолго до вступления в силу положения о новых реквизитах чека, то нельзя исключать, что авторы говорили о каких-то других сведениях, которые, по их мнению, допустимо указывать в чеке.

Таким образом, в июле 2020 года и далее организации и предприниматели могут по-прежнему не выдавать подотчетникам доверенности и принимать от них кассовые чеки, оформленные на физлицо. Отсутствие в чеке дополнительных реквизитов, предусмотренных Законом № 54-ФЗ, — не помеха для списания затрат. Главное, чтобы экономическая обоснованность покупки была отражена в других документах, в том числе в авансовом отчете.

Обратите внимание: выполнить требования актуальной редакции Закона 54-ФЗ к реквизитам в кассовом чеке можно с помощью сервиса «Контур.Маркет». Сервис также обеспечивает передачу данных о пробитых чеках в ИНФС через ОФД. Кроме того, «Контур.Маркет» интегрирован с сервисом для ведения учета и сдачи отчетности «Контур.Бухгалтерия», что позволяет быстро и безошибочно отражать данные о продажах в налоговом и бухгалтерском учете.

My Coins

Удобный финансовый менеджер, который поможет вам уложиться в заранее запланированный бюджет. Приложение распознаёт товары в чеке по коду и позволяет разнести их по различным категориям расходов. При необходимости общую сумму можно изменить.

Для систематических платежей и поступлений доступны специальные правила, позволяющие автоматически вносить изменения в бюджет по определённым дням. Такие правки сопровождаются уведомлениями, чтобы ни одна операция не осталась без внимания.

Загрузить QR-Code

My Coins — учет финансов

Разработчик: My Coins team

Цена: Бесплатно

Какие ООО и ИП в 2020 вправе выдавать БСО и чеки без ККМ

Некоторые коммерческие структуры вправе не использовать контрольно-кассовую технику до 3-го квартала 2020 года. К льготной категории относятся юридические и физические лица-предприниматели, уплачивающие в бюджет стоимость патента (второй пункт ст. 346.43 — пп. 3, 6, 9-11, 18, 28, 32, 33, 37, 38, 40, 45-48, 53, 56, 63 НК) и единый налог (второй пункт ст. 346.26 — пп. 1-14 НК РФ).

При этом бизнесмены, занятые ритейлом и оказывающие услуги в сфере общепита, пользуются привилегией только в случае отсутствия штатных сотрудников. В течение месяца после заключения трудовых договоров с физлицами такие хозяйствующие субъекты обязаны приобрести, установить ККТ и поставить ее на налоговый учет.

Коммерческие структуры на ЕНВД и ПСН, ведущие деятельность без ККТ, обязаны предоставить покупателю документ об оплате, заменяющий кассовую квитанцию: товарный чек, бланк строгой отчетности, распечатанный в типографии.

Также отсрочку по использованию касс получили компании и ФЛП на любой системе налогообложения, оказывающие услуги населению (кроме общепита с работниками) и реализующие продукцию через торговые автоматы (кроме ритейла с наемными сотрудниками).

Категории налогоплательщиков, которые на постоянной основе освобождены от использования касс и печати на них ФД, перечислены здесь.

Домашняя бухгалтерия Lite

Где скачать: play.google.com

Оценка пользователей: 4,4

Траты и доходы помещаются в разные категории и подкатегории. Можно записывать бюджет и считать, сколько денег уйдёт в месяц на запланированные траты по каждой категории. Отчёты показываются в виде цветной диаграммы. На отдельной страничке можно вносить должников и кредиторов. А ещё в приложении есть график изменений курса валют.

Все данные из «Домашней бухгалтерии» можно выгрузить через компьютер в документ Excel.

Дзен-мани

Где скачать: play.google.com

Оценка пользователей: 4,6

В приложении можно вести учёт расходов и доходов через импорт операций из мобильных банков (Сбербанк, Альфа-Банк, ВТБ, Тинькофф и др.) и систем электронных денег (Яндекс.Деньги, QIWI, Webmoney). Автоматически подгружать траты можно также с помощью СМС от банков и через QR-коды на чеках. Валюту можно выбирать любую, включая криптовалюту.

«Дзен-мани» анализирует расходы по категориям, магазинам и проектам, отчёт формируется в виде круговой или столбчатой диаграммы. В приложении можно вести семейный бюджет, но при этом у пользователей есть возможность разделить счета на общие и личные.

Как бухгалтеру сформировать чек

Часть сведений в чеке формируется самой онлайн-кассой и фискальным накопителем, другая – при их настройке специалистом сервисной службы перед началом работы. Это данные о самом чеке, онлайн-кассе, пользователе онлайн-кассы и т.п..

Наиболее трудоёмкий процесс для бухгалтеров – формирование основной части чека. Сведения о расчёте – постоянно меняющиеся данные. Без автоматизированной обработки платежей бухгалтерам придётся выбивать фискальные документы вручную. Для этого необходимо:

1. Расщепить реестр платежей.

В течение дня после поступления платежа на расчётный счёт бухгалтер должен разнести реестр платежей, пришедший из банка.

Напомним, что в случае с ЖКХ чек выставляется не в момент оплаты, а в течение следующего рабочего дня с момента поступления оплаты на расчётный счёт получателя платежа. Такой ответ дают в ФНС, Минфин РФ готовит письмо с официальными разъяснениями по этому поводу.

2. Постатейно разбить каждый платёж.

Необходимость в постатейном расщеплении поступивших платежей возникает в связи с установленными требованиями к чеку (реквизиты). То есть, указать только «Оплата ЖКУ» – некорректно.

3. Описать реализованную услугу.

Бухгалтеру вручную предстоит описать каждую услугу: её объём, цену и стоимость с НДС, ставку НДС и другие требуемые законом сведения. При этом необходимо учитывать, что работающие на УСН организации не могут указывать НДС в чеке. Об этом говорится в абзацах 9 и 10 п. 1 ст. 4–7 № 54-ФЗ.

4. Подтвердить операцию.

После подтверждения выбитый чек сохраняется в памяти фискального накопителя. Плательщик имеет право (п. 6 ст. 14.5 КоАП РФ) запросить его в течение срока хранения. В п. 4 ст. 4.1 № 54-ФЗ сказано, что после замены фискальный накопитель должен храниться пять лет.

Итак, после получения платежа на расчётный счёт своей организации, у бухгалтера есть один рабочий день на то, чтобы разнести реестр платежей, отправить данные в налоговую и сформировать чек. Вбить подобные сведения сотруднику крупной организации сферы ЖКХ самостоятельно практически невозможно: неизбежен найм сотрудников, которые будут заниматься только формированием чеков.

Также могут возникать ситуации, в которых необходимо вызывать сервисные службы, выполняющие настройку онлайн-касс. Например, чтобы перепрошить онлайн-кассу, заменить фискальный накопитель. Далеко не всегда выезд специалистов бесплатный, а потому затраты управляющей организации или товарищества значительно возрастут.

3 причины для организаций ЖКХ установить онлайн-кассы заранее

704710

Процедура осуществления операций с чеками

Чеком называют ценную бумагу, которая содержит распоряжение банку произвести выплату наличный средств чекодержателю. Распоряжение в чеке не содержит каких-либо условий, выполнение которых необходимо для выплаты.

Участниками операции с чеками выступают три стороны:

- чекодатель (организация, которая распоряжается средствами на банковском счете посредством выдачи чеков);

- чекодержатель (лицо, получающая средства по чеку);

- плательщик (банк, в котором размещены средства чекодателя).

Для удобства совершения операций по чекам организация использует чековую книжку, выданную банком. С целью снятия наличных средств предприятие выписывает чек, в котором указывает получателя и сумму для снятия, после чего заверяет бланк необходимыми подписями уполномоченных лиц. Чекодержатель вправе получить средства в течение установленного срока предъявления чека.

Оплата чека производится за счет средств организации-чекодателя. По факту предъявления чека и получения наличных в кассе, банк осуществляет списание со специального расчетного счета предприятия, на котором депонируются средства. Для расчета чеками банк также может открыть для организации краткосрочный кредитный счет, с которого и будет производиться списание по чекам.

Предъявление чека к платежу осуществляется посредством его предоставления банку-плательщику. Кроме того, чек может быть предъявлен в банк на инкассо для получения платежа.

Все операции, которые осуществляет организации посредством чеков, регламентируются Гражданским Кодексом РФ.

Виды чеков и их учет

Организации-чекодатели могут использовать два вида чеков — расчетные и денежные.

Использование денежных чеков осуществляется с целью снятия наличных средств (например, для выдачи заработной платы сотрудникам, средств под отчет и прочие нужды).

Операция по снятию наличности по чеку отражается в учете проводкой Дт 50 Кт .

Также организация может использовать чеки для расчетов с контрагентами (так называемые расчетные чеки). Такие расчеты производятся в безналичной форме. При оплате поставщику чеком организация оформляет заявление на выдачу чеков, после чего передает его в банк. К заявлению прилагается платежное поручение. На основании предоставленных документов банк резервирует средства на спецсчете для последующего перечисления безналичного платежа.

Для учета средств на расчетных чековых книжках используют счет 55/2. Операция по депонированию средств для расчетов чеками отражается проводкой Дт 55/2 Кт , списание по чеку — Дт 60 Кт 55/2.

Бланки чеков относятся к бланкам строгой отчетности, в связи с чем необходим их учет на внебалансе (Дт счета 006). Списание использованных чеков проводится по Кт 006.