Фото: unsplash.com Обновлено: 27.03.2020

Стандартный налоговый вычет на ребенка это один из видов социальной помощи семьям имеющим детей. Размер вычета не зависит от размера заработной платы, но зависит от числа детей в семье.

Налоговый вычет позволяет вернуть часть заработной платы, за счет уменьшения размера суммы облагаемой НДФЛ. Льгота предоставляется на каждого ребенка обоим родителям.

Размер льготы зависит от:

- Количества детей в семье

- Возраста детей

- Наличия в семье детей с инвалидностью

Законом установлен предельный размер суммы ежегодного вычета. При превышении которого, со следующего месяца и до конца календарного года, данная льгота не предоставляется. Также размер льготы не может превышать размер заработной платы.

Данная льгота носит заявительный характер, т.е. предоставляется только после письменного обращения к работодателю. Налоговый вычет происходит каждый месяц (через работодателя) или по завершению календарного года и обращения в налоговый орган.

Вычет можно получать одновременно с другими социальными льготами, предоставляемыми на лечение и обучение детей.

Условия получения

Налоговый вычет предоставляют на детей в возрасте до 18 лет (24 лет для студентов очной формы обучения). Воспользоваться вычетом можно со дня рождения (усыновления) ребенка и до его совершеннолетия.

Если ребенок родился в октябре, то родители могут получить льготу только за 3 месяца. При этом, независимо от месяца, в котором ребенку исполнится 18 лет, льгота будет действовать до конца календарного года.

На кого не распространяется данная льгота:

- На безработных

- На индивидуальных предпринимателей, применяющих упрощенные виды налогообложения

Право на получение налогового вычета имеют следующие категории граждан (п.4 ст.218 НК):

- Родители и усыновители

- Приемные родители

- Попечители и опекуны

Если родители развелись и вступили в новый брак, то право на льготу получает и их новый супруг (супруга), при условии, что они принимают участие в материальном обеспечении детей.

Родитель может получать удвоенный размер вычета, если второй работающий родитель откажется от льготы в пользу первого родителя. Расторжение брака не является основанием для назначения льготы в двойном размере.

Удвоенная стандартная налоговая льгота по НДФЛ

Претендовать на налоговый вычет вправе родители и опекуны детей, не достигших возраста 18 лет. Некоторым категориям граждан полагается стандартный вычет в двойном размере. Такое возможно в случае, если его получает:

- мать или отец одиночка (единственный родитель или опекун);

- один из родителей при условии, что второй отказался от вычета. Данное право применяется только по отношению к кровным и приемным родителям, на опекунов оно не распространяется.

Действующим Законодательством РФ определено, что претендовать на получение налоговой льготы данного образца могут только трудящиеся граждане, из зарплаты которых ежемесячно удерживается 13%.

Важно учесть, что если единственный родитель ребенка, вне зависимости от того, мать это или отец, женится/выходит замуж, право на получение двойного вычета пропадает.

При наступлении таких обстоятельств родной родитель и мачеха/отчим вправе претендовать на стандартный вычет по НДФЛ. Предполагается, что воспитанием ребенка будут заниматься оба супруга, поэтому на материальную поддержку может рассчитывать каждый из них.

Налоговая льгота не удваивается, если один из опекунов лишен родительских прав и не принимает участия в жизни ребенка. В случае если кто-либо из родителей не трудоустроен, второй родитель также не имеет право претендовать на стандартный вычет в двойном размере.

Устанавливается определенная максимальная величина заработной платы для применения льготы по НДФЛ.

Трудоустроенные граждане могут рассчитывать на получение льготы до тех пор, пока величина заработка не достигнет установленной отметки. На 2020 год это 350 000 руб.

Стандартные налоговые вычеты по НДФЛ в 2020 году на детей

Предельная величина дохода для ежегодного вычета на детей по НДФЛ в 2020 году составляет 350 000 рублей. Таким образом, льгота предоставляется до месяца, пока официальный доход родителя (до уплаты налогов) не превысит данную сумму. После чего льгота не предоставляется до конца календарного года.

Ежемесячный налоговый вычет на детей в 2020 году

| Налоговый вычет, рублей | Родителям | Опекуну |

| На первого ребенка | 1 400 | 1 400 |

| На второго ребенка | 1 400 | 1 400 |

| На третьего и последующих детей | 3 000 | 3 000 |

| На ребенка-инвалида | 12 000 | 6 000 |

| Ежегодный лимит на вычет | ||

Стандартный налоговый вычет — это не денежная выплата, а льгота по уплате налога.

Стандартный налоговый вычет суммируется на всех детей воспитывающихся в семье, но общий размер вычета не может превышать полный размер подоходного налога (не может быть больше размера заработной платы).

При рождении (усыновлении) учитываются все дети в семье, кроме:

- Совершеннолетних, не обучающихся на очном отделении

- Детей старше 24 лет

- Умерших

Если супруги имеют общего ребенка, а также по ребенку от предыдущих браков, то общий ребенок будет считаться третьим по счету, а родители смогут получить на него налоговый вычет в размере 3 000 рублей.

Пример 1: В семье проживает трое детей, в возрасте: 25, 15 и 10 лет. Зарплата мамы — 20 000 рублей, а отца — 40 000 рублей. Первому ребенку уже 25 лет и на него не предоставляется вычет, но предоставляется на второго и третьего ребенка. Таким образом, размер вычета по НДФЛ в 2020 году составит 1 400 + 3 000 = 4 400 рублей. Данная сумма будет вычитаться из зарплаты родителей до уплаты подоходного налога. Посчитаем, размер НДФЛ мамы с вычетом на детей и без него: (20 000 — 4 400) x 0.13 = 2 028,00 рублей и 20 000 x 0.13 = 2 600 рублей. Разница составляет 2 600 — 2 028,00 = 572,00 рубля. Таким образом, оба родителя получат «добавку» к зарплате в размере: 572,00 + 572,00 = 1 144,00 рублей.

Пример 2: В продолжении к предыдущему примеру посчитаем сколько месяцев будет действовать льгота на вычет из НДФЛ для обоих родителей. По закону, льгота предоставляется до месяца, пока суммарный годовой доход не достигнет 350 000 рублей. Поэтому для матери вычет будет действовать весь год: 350 000 / 20 000 = 17,50, а у отца — нет: 350 000 / 40 000 = 8,75. Целое количество это число месяцев в течение, которых действует льгота.

Стандартные вычеты

Сумма стандартных вычетов зависит от количества детей в семье, их возраста, наличия инвалидности и учебы на дневном отделении в образовательном учреждении. Все нюансы получения описаны в статье 218 Налогового кодекса РФ.

Особенности стандартных вычетов

Максимальный размер налогового вычета определяется так:

- На первого ребенка – 1 400 ₽.

- На второго – 1 400 ₽.

- На третьего и последующего – 3 000 ₽.

- На ребенка-инвалида дополнительно освобождаются от уплаты налога до 12 000 ₽ доходов родителей (усыновителей) и до 6 000 ₽ доходов опекунов (попечителей).

Обратите внимание, что возврат по НДФЛ на инвалида предоставляется одновременно с обычной суммой вычета. Например, если ребенок с отклонениями по здоровью родился третьим в семье, то под льготу подпадают 15 000 ₽ (12 000 + 3 000) доходов каждого родителя. Из НК РФ напрямую этого не следует. Но есть обзор судебной практики от 21.10.2015 (п. 14), где указано такое решение суда.

Возврат подоходного налога положен:

- каждому из родителей, находящихся в официальном браке;

- каждому из разведенных родителей, если они участвуют в материальном обеспечении своих детей (выплачивают алименты);

- опекунам, усыновителям и попечителям;

- мачехе или отчиму.

Поясню последний пункт. Дети в семье от предыдущих браков суммируются для получения льготы. Например, если у мужа есть двое детей, на которых он платит алименты, и в его новой семье рождается еще один, то на него мужчина получит вычет в размере 3 000 руб., как за третьего ребенка. Если у жены это первый ребенок, то она может рассчитывать на освобождение от уплаты налога доходов в сумме 1 400 ₽.

Если у каждого супруга от предыдущих браков есть дети, то при рождении совместного ребенка и муж, и жена имеют право на освобождение от НДФЛ 3 000 ₽ своих доходов.

Условия, соблюдение которых дает право на стандартный вычет на детей:

- Необходимо быть налоговым резидентом РФ, т. е. проживать на территории России не менее 183 дней в году, получать официальную зарплату и уплачивать с нее налог на доходы.

- Максимальная сумма доходов, с которых положен стандартный вычет на детей, равна 350 000 руб. Как только налогоплательщик ее превысит, льгота перестанет действовать и налог придется платить со всей суммы заработка.

- Возврат предусмотрен только для несовершеннолетних детей до 18 лет или до 24 лет, если после школы они продолжат учиться очно в образовательном учреждении.

Расчет суммы к возврату

Нужно понимать, что озвученные выше суммы никто не вернет на расчетный счет. Это суммы, на которые уменьшается налогооблагаемая база по подоходному налогу.

Пример 1. В семье двое несовершеннолетних детей. Муж в месяц зарабатывает 40 000 ₽ (480 000 ₽ в год), жена – 30 000 ₽ (360 000 ₽ в год). И тот и другой превысят установленный законом предел, но в разные месяцы. Муж – в сентябре, жена – в декабре. Рассчитаем возврат денег от государства.

Муж:

- на двоих детей: (1 400 + 1 400) * 8 = 22 400 ₽;

- экономия составит: 22 400 * 13 % = 2 912 ₽ в год.

Жена:

- на двоих детей: (1 400 + 1 400) * 11 = 30 800 ₽;

- экономия составит: 30 800 * 13 % = 4 004 ₽ в год.

Итого на семью: 6 916 ₽.

Пример 2. Допустим, в семье из предыдущего примера рождается третий ребенок. На него положено уменьшить доход на 3 000 ₽.

Муж:

- на троих детей: (1 400 + 1 400 + 3 000) * 8 = 46 400 ₽;

- экономия составит: 46 400 * 13 % = 6 032 ₽.

Жена:

- на троих детей: (1 400 + 1 400 + 3 000) * 11 = 63 800 ₽;

- экономия составит: 63 800 * 13 % = 8 294 ₽.

Итого на семью: 14 326 ₽.

Пример 3. У родителей рождается второй ребенок – инвалид. Доходы обоих не превышают 350 000 ₽ в год. Экономия для каждого будет равна:

- (12 000 + 1 400 + 1 400) * 12 * 0,13 = 23 088 ₽ в год.

Пример 4. В семье трое детей. Старшему 25, среднему 16 и младшему 11 лет. Каждый из родителей имеет право уменьшить свой налогооблагаемый доход на двоих несовершеннолетних детей:

- 1 400 + 3 000 = 4 400 ₽ в месяц.

Обратите внимание! Уменьшение налоговой базы начинается с месяца рождения ребенка до конца года, в котором ему исполнится 18 лет. Например, если в феврале 2020 г. ребенок стал совершеннолетним, то до конца 2020 г. доход родителей уменьшается каждый месяц на 1 400 ₽ (если больше нет детей).

На суммы в двойном размере имеют право:

- Родитель-одиночка, если второй умер или пропал без вести.

- Мать-одиночка, если в свидетельстве о рождении в графе об отце стоит прочерк.

- Родитель, находящийся в разводе или не оформивший отношения. Но только в том случае, если второй написал отказ от своей льготы в пользу первого. При этом второй также должен быть официально трудоустроен и платить налог на доходы со своего заработка.

Порядок получения

Для получения льготы не нужно идти в налоговую службу. Все делается через бухгалтерию работодателя. Если мест работы несколько, то вычет предоставляется только по одному из них, на выбор плательщика.

Документы, которые потребуется приготовить для бухгалтерии:

- заявление;

- копия свидетельства о рождении одного или нескольких детей;

- документ, подтверждающий инвалидность;

- справка из образовательного учреждения, если ребенку больше 18, но нет еще 24 лет.

Для особых случаев понадобится:

- справка о смерти одного из родителей;

- документ, подтверждающий, что один из родителей признан пропавшим без вести;

- копия страницы паспорта, в котором нет отметки о браке матери;

- подтверждение прав на усыновление, опекунство, попечительство.

В бухгалтерии должны проверить и принять документы, рассчитать вычет. На следующий год не обязательно заново подавать заявление и справки (только в случае изменения условий, например, рождение детей, смерть одного из родителя и пр.). Льгота будет продлена автоматически. Если по какой-то причине вы не успели с документами к началу года, можно подать в любой другой месяц. Будет сделан перерасчет.

Если в бухгалтерии допустили ошибку, то за 3 прошедших года можно оформить возврат излишне уплаченного налога в налоговой инспекции. Потребуются:

- заявление;

- документы, аналогичные описанным выше;

- справка о доходах по форме 2-НДФЛ за те годы, по которым есть ошибки бухгалтерии;

- заполненная декларация 3-НДФЛ.

Способы подачи: лично, по почте заказным письмом или на сайте налоговой службы в личном кабинете налогоплательщика.

Как оформить налоговый вычет на ребенка

Существует 2 способа, как оформить льготу на детей:

- Обратившись к работодателю

- Обратившись в налоговую службу

Оформить налоговый вычет на детей по месту трудоустройства

Пишется заявление на имя руководителя, с просьбой предоставить налоговой вычет на детей. Вместе с заявлением нужно подать копии документов на детей: свидетельство о рождении или усыновлении. По мимо копии документов, необходимо показать их оригиналы.

Если родитель работает у нескольких работодателей, то принести справку с других мест работы, о том что вычет по НДФЛ не предоставляется.

Оформление вычета в налоговой службе

Родитель может лично обратится в налоговую службу, чтобы ему предоставили налоговый вычет на детей. Обращаться нужно, если родитель не получал льготу у работодателя, либо получал но в меньшем размере. Получить льготу можно по окончании календарного года при подаче декларации о доходах в налоговый орган по месту жительства.

Порядок получения выплаты:

- Заполнить налоговую декларацию по форме 3-НДФЛ ()

- Написать заявление на возврат налога, если в налоговой декларации есть сумма к возврату налога

- У работодателя взять справку по форме 2-НДФЛ ()

- Подготовить копии документов, подтверждающие право на налоговый вычет

- Подать документы в налоговую по месту жительства, при подаче копий документов, при себе необходимо иметь их оригиналы

Возврат налога производится в течение 1 месяца после подачи заявления (п.6 ст.78 и п.2 ст.88 НК), но не ранее окончания камеральной проверки.

Способы возмещения налога и процедура оформления вычета

Для назначения льготы целесообразно действовать 2 путями: через налоговую инспекцию или работодателя.

Через ИФНС

Этот способ подходит, если требуется единовременная выплата всей годовой суммы возврата. Оформлять льготу следует после завершения отчетного периода, например, на следующий год после приобретения жилплощади. Для назначения льготы подают документацию в ИФНС по месту регистрации: бумаги можно отправить почтой, через Интернет посредством личного кабинета налогоплательщика или передать лично. Далее несколько месяцев осуществляется проверка всех предоставленных данных. При одобрении возврат поступит на счет, предоставленный получателем.

Через работодателя

При использовании такого варианта возврат происходит по частям — ежемесячно из зарплаты сотрудника не удерживается НДФЛ.

ВАЖНО! Для получения льготы не нужно ждать следующего года, начисления могут производиться уже в текущем.

Для назначения возмещения нужно направить в ИФНС пакет документов любым удобным способом: почтой, через Интернет или лично. В течение 30 дней инспекция сформирует уведомление о праве на льготу. Его нужно передать работодателю, дополнительно приложив заявление на возмещение НДФЛ.

Образец заявления работодателю на вычет

Перечень документов

Список бумаг, необходимых для получения льготы, зависит от вида вычета. Общий перечень включает:

- паспорт (копию);

- заявление;

Образец заявления на вычет в ИФНС

- декларацию 3-НДФЛ (не требуется при оформлении через работодателя);

- данные о доходах;

Справка 2-НДФЛ

В список дополнительных документов входят:

- подтверждение родственных связей — при возврате на детей, братьев, сестер и так далее;

- договор с медпредприятием, копия его лицензии, квитанции об оплате услуг, рецепт по форме 107/у с пометкой для налоговой — при вычете на лечение;

- копия договора на образование, лицензия учреждения, подтверждения платежей — при льготе на обучение;

- бумаги на собственность, платежки или расписки, кредитный договор, справка из банка об оплаченных процентах — при имущественном вычете.

Оформление льготы через ИФНС обычно занимает около 4 месяцев, процедура через работодателя происходит быстрее, начисления возможно получать уже на следующий месяц после передачи на предприятие уведомления из инспекции.

Каждый налогоплательщик может воспользоваться правом на компенсацию собственных затрат в форме возвращенного НДФЛ. Однако следует учитывать сроки, особенности и ограничения на льготы, установленные законодательством. Перед ее оформлением важно быть в курсе нововведений в нормативно-правовую базу, регламентирующую порядок предоставления налоговых вычетов.

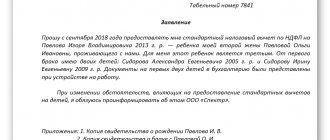

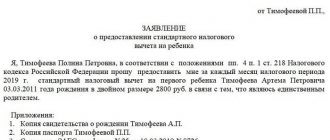

Заявление на стандартный налоговый вычет на детей

Сразу после рождения (усыновления) ребенка, родители могут подать заявление на стандартный налоговый вычет на детей. Заявление подается один раз и действует бессрочно. Повторно с заявлением нужно обращаться, только если изменятся права на налоговый вычет, например:

- Совершеннолетний ребенок поступил или перевелся на очное отделение в ВУЗ

- В семье появился еще один ребенок

- Один из детей получил инвалидность

- Получение двойной выплаты

- Заключение нового брака и отказ от получения льготы в двойном размере

- Переход к другому работодателю

Налоговый вычет на детей носит заявительный характер, поэтому для его получения нужно самостоятельно обратится с заявлением, льгота не предоставляется автоматически.

Заявление на налоговый вычет пишется в свободной форме, нужно лишь указать необходимую информацию:

В верхней правой части заявления указывается на чье имя пишется заявление: указывается название компании, должность руководителя, и его ФИО. Все данные пишутся в дательном падеже. Затем заявитель пишет информацию о себе: должность и ФИО. Информация пишется в родительном падеже. Дополнительно можно указать свой ИНН и адрес прописки в паспорте.

Ниже посередине строки пишется наименование документа: «Заявление».

С красной строки пишется просьба, например: Прошу Вас предоставить мне налоговый вычет на детей…

В порядке рождения детей, перечисляется их ФИО и дата рождения.

После того, как просьба полностью написана, указывается перечень документов, подтверждающих право на налоговую льготу, и приложенных к заявлению. Перечень указывается в виде списка, где каждый документ в отдельной строке. В конце строки указывается число листов для каждого прикладываемого документа.

В нижней части заявления пишется дата подачи заявления и ставится подпись заявителя.

Если родитель хочет получить двойной налоговый вычет, то это нужно указать в заявлении и прописать основание для его получение, например:

- Отсутствие второго родителя (с подтверждающим документом)

- Отказ второго родителя от права на льготу (заявление от другого родителя и справка 2-НДФЛ с его места работы)

Классификация вычетов

В РФ используется несколько видов льготы. Их условия и положения прописаны в соответствующих статьях Налогового кодекса РФ.

Таблица 1. Нормативно-правовая база

| Вид | Статья НК РФ |

| Имущественный | 220 |

| Стандартный | 218 |

| Социальный | 219 |

| Инвестиционный | 219.1 |

| Профессиональный | 221 |

Имущественный

Обусловлен операциями, производимыми гражданином с имуществом:

- его продажей;

- приобретением жилплощади или доли в ней;

- строительством жилья или выкупом участка земли для этого;

- приобретением у налогоплательщика собственности для госнужд;

- затратами на ремонтные работы, если жилье взято с черновой отделкой.

Предельная величина возврата в год измеряется перечисленным за год НДФЛ. Затем остаток переходит на следующий год и так далее до исчерпания лимита, определенного государством. При этом взять вычет разрешено в любое время, однако возмещению подлежат только средства за предшествующие 3 года.

ВАЖНО! Льготой могут воспользоваться и неработающие люди, недавно вышедшие на пенсию и купившие жилье. Они получают возврат средств за прошлый период (3 года, предыдущих сделке), когда осуществляли рабочую деятельность и налоговые отчисления. Трудоустроенные пенсионеры дополнительно могут получать льготу и далее, если предельная величина вычета не достигнута за период выплат.

Условия для назначения возврата НДФЛ:

- Для назначения льготы собственность должна быть жилой. Обязательно ее расположение в России. Если купленное нежилое помещение перевести в жилое, в вычете будет отказано.

- Предельная величина льготы определена как 13% от 2 млн рублей (260 тыс.). Возврат возможен лишь раз в жизни. Однако при недополучении разрешено использовать остаток в будущем при следующем приобретении собственности. Например, если гражданин приобрел жилплощадь за 1,7 млн руб, ему положен вычет 221 тыс. рублей. Поскольку лимит не израсходован, остаток (39 тыс. рублей) он может использовать в будущем.

- Лимит при оформлении помещения по договору кредитования — 13% от 3 млн рублей (390 тыс. рублей). Такое возмещение НДФЛ за проценты по целевым займам на приобретение имущества возможно использовать лишь раз и на один объект. Если предельная величина процентов по ипотеке не будет израсходована, остаток аннулируется.

- Возврат не подлежит возмещению за материнский капитал. Например, жилплощадь приобретена за 2 млн рублей, но часть оплачена маткапиталом в размере 400 тысяч рублей. В таком случае вычет назначается от 1,6 млн рублей.

- Льгота не предусмотрена, если собственность приобретена за счет государства, работодателя или куплена у родственников, подчиненных и других взаимозависимых граждан (статья 105.1 НК РФ).

Применение имущественного вычета целесообразно не только при приобретении, но и при реализации собственности. Лимит для жилья составляет 1 млн рублей, для нежилых площадей, машин, гаражей — 250 тыс. Если человек реализует собственность, пребывающую в его владении менее определенного срока, он обязан заплатить 13% с дохода.

ВАЖНО! Согласно нововведениям в законодательстве, с 1 мая 2018 года период минимального обладания жилой площадью увеличен до 5 лет. Однако для имущества, купленного до 2020 года, или вследствие дарения, по договору содержания с иждивением, недавно приватизированного, срок остался прежним (3 года).

Не взимается НДФЛ с жилплощади стоимостью менее 1 млн рублей

При перечислении 13% от реализации можно воспользоваться фиксированным вычетом, уменьшив часть, облагаемую налогом. Например, гражданин в 2020 году продал за 1,5 млн помещение, купленное в 2020. Поскольку не прошло предельного срока владения (5 лет), он должен перечислить государству 13 % от дохода или 195 тыс. рублей. Если воспользоваться вычетом, можно сократить сумму на 1 млн, то есть налог составит: (1,5 млн-1 млн)*13%= 50,7 тыс. рублей.

Видео — Имущественный вычет в 2020 году

https://youtu.be/eS87mswv81w

Стандартный

Льгота позволяет ежемесячно уменьшать величину налога. Преимущественно назначается через работодателя, но допустимо и личное обращение в ИФНС.

Таблица 2. Стандартные налоговые вычеты

| Причина назначения льготы | Величина, руб. | Особенности |

| Участникам событий | ||

| «Чернобыльцы», ликвидаторы техногенных происшествий, инвалиды войны и ВОВ | 3000 | При наличии условий для назначения 2 выплат выбирают наиболее выгодный для гражданина вариант |

| Герои РФ, СССР, участники войн, ВОВ, инвалиды 1,2 групп, детства (ст. 218 п.2 НК) | 500 | |

| На ребенка до 18 лет | ||

| На 1-го и 2-го | 1400 | Выплачивается ежемесячно до достижения размера 350 тыс. рублей. Величина льготы удваивается для родителя, который один воспитывает ребенка или если другой отказался от нее |

| На 3-го и далее | 3000 | |

| На ребенка с инвалидностью до 18 лет, на студента, аспиранта, интерна и так далее до 24 лет при наличии инвалидности 1 и 2 группы | 12000 — для родителей, 6000 — для опекунов | |

Например, гражданка одна воспитывает дочь 10 лет. Зарплата женщины — 50 тыс. рублей. Ей причитается вычет на 1 ребенка в удвоенном размере. Заявление о намерении взять льготу она подала в январе. Предельной суммы (350 тыс.) вычет достигнет через 7 месяцев, то есть с января по июль из ее дохода вычитают льготу и только после высчитывают налог. Экономия за это время на оплате НДФЛ для женщины составит: (1400*7 мес.*0,13)*2=2548 рублей.

Видео — Стандартный вычет на детей

https://youtu.be/fut9_wCpKfc

Социальный

Льгота преимущественно направлена на частичное возмещение затрат на образование и лечебные мероприятия, а также на формирование будущей пенсии и благотворительность. Предельная величина всех социальных вычетов — 120 тысяч рублей. За счет возмещения НДФЛ предусмотрены компенсации за медицинское обслуживание:

- Собственное лечение, ребенка или родителей, в том числе в поликлинике, стационарных условиях, платных учреждениях.

- Пребывание на оздоровительно-санаторных курортах. Льгота положена только за расходы собственных средств, а не государственных или профсоюзных.

- Стоматологические услуги: лечение и протезирование (некосметическое).

- Траты на препараты.

- Затраты на добровольное медстрахование (при оплате полиса сотрудником, а не работодателем).

ВАЖНО! Для назначения возврата медучреждение должно располагаться в РФ и иметь гослицензию. Необходимо сохранить договор на оказание услуг и подтверждение оплаты. Лекарственные препараты указываются на бланке по форме 107/у.

Бланк формы 107-1/у

Особенность вычета на лечебные мероприятия заключается в возможности получения льготы без предела по ее величине. Это относится к некоторым дорогим препаратам и видам лечения. Их список представлен в Постановлении Правительства РФ №201 от 19 марта 2001 года.

Раздел 1. Анестетики и миорелаксанты (Постановление Правительства РФ № 201)

Например, гражданину проведено хирургическое вмешательство за 1 млн рублей. Если операция указана в перечне, определенном законом, эта сумма вычитается из доходов человека, и НДФЛ подлежит уплате с остатка. Но при получении отрицательного результата, когда денежные поступления ниже затрат на лечение, гражданину обязаны вернуть весь удержанный за период налог.

К социальным вычетам также относится возмещение на обучение:

- Собственное — учитывается любое образование, в том числе дистанционное, заочное или за границей. Но заведение должно предоставить лицензию на свою деятельность.

- Своего или опекаемого ребенка младше 24 лет. Разрешено образование только на очном отделении.

- Брата или сестры младше 24 лет. Также учитывается учеба только на очном отделении.

Льгота не включает образование супругов, дядей, теть и иных родственников. Предельная величина возврата за свою учебу, брата или сестры — 120 тыс., за своего или опекаемого ребенка — 50 тыс. рублей.

Вычет на финансирование будущей пенсии назначается гражданам, совершающим взносы:

- в НПФ;

- в страховые учреждения (страхование жизни на срок свыше 5 лет, пенсионное).

При этом возможно формирование собственных пенсионных отчислений, супруга, родителей, ребенка-инвалида.

Граждане, совершающие пожертвования в благотворительные учреждения, НКО, вправе взять вычет на благотворительность.

ВАЖНО! Льгота не назначается выше 25% от суммы дохода человека за год.

Например, гражданин перевел на благотворительность 200 тыс.рублей. За год доход человека составил 400 тыс. Льгота не может быть свыше 400 тыс.*25%= 100 тыс. рублей. Величина возврата = 100 тыс.*13% =13 тыс. рублей. Вычет не назначается при:

- отчислениях не в благотворительные учреждения, а в организованные ими фонды;

- помощи товарами и услугами, а не денежными средствами (предоставление помещения, реклама и прочими);

- перечислениях физическим лицам.

Профессиональный

Этот вид вычета считается обособленным, поскольку преимущественно предоставляется предпринимателям. Выступая физическим лицом и делая отчисления с денежных поступлений, он вправе использовать льготу. На профессиональный возврат могут претендовать:

- ИП, пребывающие на общем режиме налогообложения (ОСНО);

- практикующие нотариусы, юристы и так далее;

- налогоплательщики, оформленные по гражданско-правовым договорам;

- граждане, получающие вознаграждения в сфере искусства, культуры, науки;

- самозанятые граждане (с 2020 года действует пилотный проект в 4 регионах нашей страны).

Возврат осуществляется на всю величину затрат, подтвержденных соответствующей документацией (платежками, договорами).

ВАЖНО! Иногда при невозможности продемонстрировать расходы для ИП устанавливают ставку для вычета — 20% с дохода. Для самозанятых граждан действует собственный вычет: они не платят налог до тех пор, пока сумма исчисленного сбора не составит 10 тыс. рублей.

Для некоторых разновидностей вознаграждений законодательством определен норматив затрат.

Затраты для различных видов деятельности (п. 3 ст. 221 НК РФ)

Инвестиционный

Такой вид возврата назначается:

- На поступления от сбыта ценных бумаг, если гражданин ими владеет свыше 3 лет. На операции, совершаемые на ИИС (индивидуальном инвестиционном счете), льгота не действует.

- С поступлений, внесенных за 3 года на ИИС. Предельная величина составляет 400 тыс. рублей, то есть за год разрешено возместить 13% от этой суммы (52 тыс. рублей). Льгота предназначена для людей, трудящихся по найму и имеющих «белую» зарплату.

- С поступлений от торговли ценными бумагами, производимой на ИИС за 3 года. Особенность льготы — в возможности использовать ее самозанятыми, нетрудоустроенными людьми без привязки к зарплате.

Документы для налогового вычета на детей

Налоговый вычет проще оформить у работодателя, который будет выступать посредником между вами и налоговой службой.

Документы, которые нужно предоставить для подтверждения права на налоговую льготу:

- Свидетельство о рождении ребенка (документы об усыновлении или опеке)

- Справка об инвалидности (на детей-инвалидов)

- Справка из ВУЗа сообщающая очную форму обучения (на детей старше 18 лет)

- Заключение и расторжение брака родителей

- Справка 2-НДФЛ с места работы другого родителя (предоставляется ежемесячно), для получения двойного вычета одним из родителей

- Документы подтверждающие, что родитель один (зависит от причины): Свидетельство о смерти матери или отца

- Выписка из решения суда о признании родителя безвестно отсутствующим

- Свидетельство о рождении ребенка, в котором отсутствуют сведения об отце

- Документ подтверждающим, что родитель не состоит в официальном браке (паспорт)

Лишение родительских прав одного из родителей не подразумевает отсутствие второго родителя. Если родитель лишен прав, но материально поддерживает детей (есть документальное подтверждение), то родитель имеет право на налоговый вычет.

Прекращение предоставления «детского» вычета

Переставайте давать вычет, когда наступает одно из условий:

| Условие | Месяц, с которого вычет не положен |

| Доход сотрудника превысил 350 000 руб. | Месяц, в котором доход сотрудника превысил лимит |

| Ребенку исполнилось 18 лет | Январь следующего года |

| Учащемуся очной формы обучения, аспиранту, ординатору, интерну, студенту исполнилось 24 года. До конца года ребенок не прекратил обучение | Январь следующего года |

| Учащемуся очной формы обучения, аспиранту, ординатору, интерну, студенту исполнилось 24 года. До конца года ребенок прекратил обучение | Следующий месяц после окончания учебы |

| Учащийся очной формы обучения, аспирант, ординатор, интерн, студент прекратил обучение до достижения 24 лет | Следующий месяц после окончания учебы |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.