Законодательная база

Обратимся к Письму ФНС № СД-4-3/[email protected] от 23.10.2018. В нем даны разъяснения относительно того, как быть с этим налогом в переходный период. С первого января все без исключения перешли на 20%. И не важно, когда был заключен договор.

Но обычно в документе строго прописано «18 процентов». Значит, требуется официально скорректировать это условие. Соответственно, если налоговые условия в тексте не прописаны, то ничего дополнительно подписывать не нужно.

Некоторые заранее прописывали возможность пересмотра стоимости в одностороннем порядке при внесении поправок в законодательство. Им тоже лишние документы не нужны.

Нужно ли составлять дополнительное соглашение к договорам?

Допсоглашение об изменении ставки налога на добавленную стоимость должно урегулировать все разночтения, которые возникли в связи с поправками в законодательство. В целом его структура выглядит так:

- Заголовок с указанием номера и даты заключения исходного документа.

- Дата и город подписания.

- Пункт, подлежащий переформулировке.

- Его новая редакция.

- Дата вступления в силу новых положений.

- Реквизиты и подписи сторон.

Как правильно прописать в договоре ставку НДС, мы рассмотрели выше. Однако в допсоглашении желательно сделать это как можно более точно.

Но есть и другое мнение. В соответствии с ним, в переходный период лучше воздержаться от указания размера налоговой повинности. Это касается и процентного выражения, и денежного. Лучше просто сослаться на пункт 3 статьи 164 Налогового кодекса.

Подробнее об НДС

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

КонсультантПлюс ПОПРОБОВАТЬ БЕСПЛАТНО

С 1 января вступила в действие новая ставка в 20%. В случае, если отгрузка товара будет производиться после данной даты, в документах необходимо будет использовать новую ставку, даже если договор на поставку был заключен в предыдущем году.

https://www.youtube.com/watch?v=ytadvertiseru

Для того, чтобы не понести убытки из-за претензий контрагентов и споров с налоговой инспекцией, необходимо сразу провести ревизию заключенных договоров поставки и внести в них корректировки. Обычно это производится при помощи заключения дополнительного соглашения.

Предлагаем ознакомиться Больничный по уходу за ребнком как оплачивается

Исправлению необходимо подвергнуть следующие договора:

- Если в договоре прямо указано, что используется ставка 18% – в допсоглашении необходимо проставить стоимость товара без НДС и указать, что НДС начисляется сверху данной цены по действующей на момент отгрузки ставки;

- Если в договоре указана только стоимость товара без НДС — в такой ситуации договор менять не обязательно, но лучше в допсоглашении указать что НДС начисляется сверху цены по действующей ставке. Благодаря этому можно будет точно избежать споров с покупателями;

- В договоре вообще не сказано об НДС — в допсоглашении указывается информация о том, что цена договора не содержит НДС, а налог начисляется сверху по действующей ставке.

Не нужно вносить изменения в следующие договора:

- Если стоимость товаров либо услуг определяется не в самом договоре, а в прилагающихся в нему документах (сметах, спецификациях и т. д.);

- Если компания реализует работы либо товары, которые облагаются ставкой 0% либо 10%;

- Если договор содержит пункт о том, что продавец имеет право в одностороннем порядке увеличивать стоимость товаров либо услуг при увеличении размера налога.

Не будет исключением ситуация, при которой покупатель откажется подписывать допсоглашение на увеличение стоимости товара. В этом случае разница в цене ляжет на компанию поставщика в виде снижения продажной цены.

Продавец, конечно же, может подать в суд и заставить подписать допсоглашение по решению суда. Однако данная судебная практика только начинает формироваться, а потому нельзя предсказать, какую именно позицию займет суд.

Внимание! Стоит отметить, что налоговая инспекция в своем письме от 23.10.2018 № СД-4-3/[email protected] указывает, что заключать допсоглашения в обязательном порядке не требуется. В любом случае с 01 января 2020 года будет действовать ставка 20% независимо от того, что указано в договоре поставки.

Как в договоре прописать изменение ставки НДС

Все зависит от того, какие формулировки использовали изначально. Возможны такие варианты (для примера возьмем стоимость 100 000 рублей).

100 000 руб. + НДС

Ничего менять не надо, так как размер налога точно не приведен

100 000 руб. без учета НДС

Ничего менять не надо, так как нет указания на размер налога

100 000 рублей + 18 %

Меняем на актуальное значение

100 000 рублей + 20 %

118 000 рублей, в том числе налог на добавленную стоимость 18 000 рублей

Пересчитать с учетом актуального значения

120 000 рублей, в том числе налог на добавленную стоимость 20 000 рублей

Направленное письмо контрагенту об изменении ставки НДС — образец того, что вы стараетесь заранее предотвратить все возможные недомолвки.

Обязательно или нет в договоре указывать НДС

Частой причиной спора контрагентов является вопрос, обязательно ли указывать ставку НДС в договоре. По некоторым данным, сумма налога, которая предъявляется покупателю при продаже продукции, должна учитываться при расчете окончательной цены. Ответ на вопрос, нужно ли в договоре ее выделять в учетных документах,утвердительный.

В большинстве бланков первичных документов есть специальные поля для выделения налога. Однако есть некоторые документы, не имеющие унифицированной формы, например, договор. Выделение налога может быть необязательным при продаже товаров организациям, которые применяют специальный режим, либо если услуги или продукция освобождены от налогообложения при реализации.

Нужно ли вносить изменения в договор?

Сразу оговоримся, что независимо от того, указана или нет в договоре с покупателем ставка НДС 20% вместо ставки 18%, реализация товаров, работ, услуг, которая состоится уже после 01.01.2019, должна облагаться по повышенной ставке НДС. Соответственно, вопрос состоит только в том, за чей счет будет покрыта 2%-ная разница в НДС.

Одно дело, если стоимость товаров (работ, услуг) в договоре указана, например, так: «5 900 рублей + НДС» или «5 900 рублей без учета НДС». Тогда в 2020 году продавец должен будет просто начислить НДС в размере 1 180 рублей (5 900 * 20%), а покупателю придется уплатить уже не 6 962 рублей (5 900 + 5 900*18%), а 7 080 рублей (5 900 + 1 180) или (если в 2020 году уже была произведена предоплата) – доплатить разницу. Вносить какие-либо изменения в договор не потребуется.

Но более вероятно, что стоимость в договоре была указана, например, так: «5 900 рублей, в т.ч. НДС 900 рублей» или «5 900 рублей, в т.ч. НДС 18%». В этом случае сторонам целесообразно составить дополнительное соглашение к договору, предусмотрев, каким образом будет определена общая стоимость товаров (работ, услуг) и как будет считаться НДС – «в том числе» или «кроме того».

В дополнительном соглашении, к примеру, можно привести такую формулировку:

«Пункт 4.1 Договора изложить в следующей редакции: «Цена единицы товара по Договору составляет 5 900 рублей, в т.ч. НДС 20%»».

Обращаем внимание, что в одностороннем порядке увеличить цену товара без согласия покупателя продавец не вправе. Предположим, цена была установлена 5 900 рублей, в т.ч. НДС 18% в размере 900 рублей. Из-за повышения НДС продавец посчитал, что теперь стоимость товара – 6 000 рублей, в т.ч. НДС. Казалось бы, раз НДС – налог косвенный и уплачивается за счет покупателя, увеличение стоимости с 5 900 рублей до 6 000 рублей закономерно. Ведь только в таком случае в распоряжении продавца останется чистая стоимость без НДС в размере 5 000 рублей ((5 900 – 900) = (6 000 – 1 000)). Но, с другой стороны, НДС является составной частью цены и требовать с покупателя НДС сверх согласованной сторонами стоимости нельзя (Постановление Президиума ВАС от 22.09.2009 № 5451/09 по делу № А50-6981/2008-Г-10 , Определение ВС от 23.11.2017 № 308-ЭС17-9467 по делу № А32-4803/2015 ).

Именно поэтому, во избежание возможных претензий сторон, внесение изменений в договор в целях уточнения стоимости и величины НДС является целесообразным.

При предоплате покупателем в 2020 году товаров, стоимость которых рассчитана с учетом ставки НДС 20%, или при доплате в 2019-ом году 2% НДС к перечисленному до 01.01.2019 авансу, необходимо учитывать переходные положения, о которых мы рассказывали здесь.

При заключении длящихся договоров в переходный период, т. е. при их заключении в 2020 году, но исполнении уже после 01.01.2019, во избежание необходимости последующего их изменения, может быть рекомендовано не указывать конкретную ставку НДС, а прописывать условие о том, что:

- либо стоимость товаров (работ, услуг) установлена без НДС, а НДС исчисляется дополнительно по ставке, предусмотренной п. 3 ст. 164 НК РФ;

- либо стоимость товаров (работ, услуг) включает в себя НДС по ставке, предусмотренной п. 3 ст. 164 НК РФ.

С начала 2020 года начала действовать увеличенная ставка НДС. Теперь она составляет 20%. В связи с этим предприниматели должны были подготовиться к изменениям. У компании может быть договор, который был заключен до нового года, но продолжил действовать после наступления 2020 года. Предполагается, что цены в нем указаны с учетом прежнего НДС в 18%. Требуется ли в этом случае составлять дополнительное соглашение? Все зависит от конкретного случая.

Что говорят чиновники об изменении цены договора при росте ставки НДС

Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2020 года ставка по налогу увеличится с 18 до 20%.

Рост НДС затронет не всех налогоплательщиков: существует льготный перечень товаров, их продавцы останутся работать на ставке 10%.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Продавцы «льготных» видов товаров, использующие ставку 10%. Это касается товаров и услуг, перечисленных в п. 2 ст. 164 НК РФ:

- продовольствие, кроме деликатесов;

- детская одежда и обувь, кроме спортивной;

- книги и периодика, кроме рекламных и эротических изданий;

- медицинские товары;

- услуги по внутренним воздушным перевозкам.

Экспортеры и другие бизнесмены, использующие ставку 0%. Перечень дан в п. 1 ст. 164 НК РФ:

- международные перевозки;

- снабжение иностранных дипломатических представительств в РФ;

- транспортировка газа, нефти и нефтепродуктов;

- таможенная переработка;

- международные поставки электроэнергии.

Налогоплательщики на общем налоговом режиме, которые работают на внутреннем рынке и продают товары, не входящие в льготный перечень. Для них ставка вырастет на 2 процента — с 18% до 20%.

С 15,25% до 16,67% вырастет расчетная ставка, применяемая в особых случаях:

- Продажа целого предприятия как имущественного комплекса (п. 4 ст. 158 НК РФ);

- Оказание организациями-нерезидентами электронных услуг для физических лиц резидентов РФ (п. 5 ст. 174.2 НК РФ):

- размещение рекламы;

- услуги электронных торговых площадок;

- предоставление доменных имен, услуги хостинга, администрирование и поддержка сайтов;

- поиск, хранение и обработка информации через интернет;

- предоставление прав на использование книг, аудиовизуальных произведений и другой информации, представленной в электронном виде.

| Наталья Танцюра, руководитель практики «Разрешение споров», Объединенная Консалтинговая Группа рассказывает, как рост ставки повлияет на бизнес: |

Государственные органы дают разъяснения, которые вряд ли обрадуют продавцов.

Минфин в информационном письме от 28.08.2018 № 24-03-07/61247 указал, что рост ставки НДС не должен привести к изменению цены по государственным контрактам. Поэтому продавцам, работающим по госконтрактам, в большинстве случаев придется компенсировать повышение ставки НДС за свой счет. Исключение — крупные сделки, объемы которых превышают лимиты, установленные постановлением Правительства РФ от 19.12.2013 № 1186:

- 10 млрд рублей для федеральных нужд;

- 1 млрд рублей для нужд субъектов РФ;

- 500 млн рублей для муниципальных нужд.

По всем остальным категориям договоров ФНС РФ в своем письме от 23.10.2018 № СД-4-3/[email protected] приходит к аналогичному выводу. По мнению чиновников, между ростом ставки НДС и необходимостью внести изменения в договор нет связи.

Однако в этом же письме специалисты ФНС указывают, что за сторонами остается право изменить условия по договоренности. Если договориться не удалось, остается рассчитывать только на суд.

Когда нужно заключать допсоглашение

Пример. в 2020 году заключила договор с на поставку строительного материала. внесла предоплату в 2020 году, но детали она получила только в 2020 году. Если не будет заключено допсоглашение, одна из компаний понесет убытки вследствие увеличения НДС.

Зафиксировать увеличение НДС можно такими способами, как:

- Корректировка цены с учетом изменившейся ставки НДС. Можно указать, с какой именно даты будет применяться новая стоимость.

- Указание стоимости без указания точной ставки НДС, со ссылкой на пункт 3 статьи 164 НК.

- Фиксация стоимости с учетом нового НДС с учетом пункта 3 статьи 164 НК.

Рекомендуется сделать ссылку на статью 164 НК, на основании которой меняется ставка НДС.

Кто заплатит за повышение ставки

Кто должен платить дополнительные 2%? Продавец или покупатель? Зависит от условий заключенного договора.

Если условия договора предусматривают корректировку цены при увеличении НДС — разницу в 2% платит покупатель. В этом случае ему придется смириться с ростом цены, так как условия сделки не дадут оспорить этот факт.

Если цена товара составляла 1 000 рублей без НДС и 1 180 рублей с НДС, то с 01.01.2019 она будет равняться 1 200 рублей с НДС.

В итоге покупатель заплатит больше на 20 рублей или на 1,7% (20 рублей / 1 180 рублей).

Если цена в договоре указана с учетом НДС и не предусматривает корректировку, изменить ее можно только по соглашению сторон. В этом случае покупатель, руководствуясь принципом свободы договора (ст. 421 ГК РФ), не обязан идти навстречу продавцу и может не согласиться на увеличение стоимости.

Предлагаем ознакомиться Договор дарения между родственниками надо ли заполнять декларацию з ндфл

Тогда продавец, начиная с 01.01.2019, будет обязан выделить из общей цены продажи НДС по ставке 20%.

Если итоговая цена единицы товара 1 180 рублей, то цена без НДС после 01.01.2019 будет равна 1 180 рублей / 120 × 100 = 983,33 рубля.

Продавец потеряет 16,67 руб. (1 000 рублей — 983,33 рубля) или 1,67% от стоимости.

Когда покупатель платит НДС, продавец может попытаться договориться с ним, сославшись на то, что «дополнительные» 20 рублей можно поставить к вычету по декларации и уменьшить сумму к уплате в бюджет. В итоге покупатель практически ничего не потеряет. Разница в том, что заплатить поставщику надо будет сразу, а экономия на НДС возникнет по итогам налогового периода (квартала).

Если же покупатель работает на одном из специальных налоговых режимов и не платит НДС, то он учитывает всю сумму в качестве затрат и теряет 1,7% «безвозвратно». В таком случае продавец может предложить компромисс — поделить разницу пополам. То есть при цене 1 000 рублей без НДС увеличить итоговую сумму не на 20, а на 10 рублей — до 1 190 рублей.

| Шведчикова Ольга Анатольевна, заместитель генерального директора по экономике ООО «Маркет Лайн» рассказывает, как скажется рост НДС на бизнесе, который платит налог по ставке 10%. |

Что необходимо указать в допсоглашении

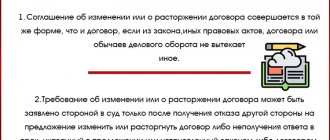

Дополнительное соглашение к договору оформляют в случае изменения прописанных в нем условий или обстоятельств, в которых действуют стороны. Оно составляется в той же форме, что и основной договор, и после подписания сторонами становится его неотъемлемой частью.

В тексте допсоглашения приводят только подвергшиеся корректировке пункты со ссылкой на их номера в основном договоре, после чего излагают текст этого пункта в новой редакции.

Кроме того, в документе указывают:

- дату подписания основного договора;

- номера основного договора и допсоглашения;

- место подписания;

- наименования сторон;

- Ф. И. О лиц, подписавших допсоглашение;

- реквизиты сторон и их подписи.

По общему правилу допсоглашение вступает в силу в день подписания, но согласно ст. 425 ГК РФ стороны могут изменить эту дату.

Образец допсоглашения, составленного при повышении НДС до 20%

Форма документа официально не утверждена, поэтому контрагенты могут разработать собственный образец допсоглашения о повышении НДС с учетом положений, сформулированных в основном договоре.

Пример

С 01.01.2015 ООО «Полет» арендует у ООО «Центральный» офисное помещение. Размер арендной платы до 31.12.2018 составлял 11 тыс. 800 руб., в том числе НДС 18% — 1 тыс. 800 руб.

После изменения ставки НДС с 01.01.2019 арендная плата поднялась до 12 тыс. руб. в т. ч. НДС 20% — 2 тыс. руб. Принятое решение было зафиксировано в допсоглашении.

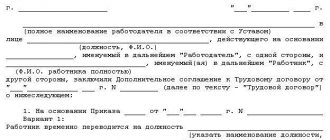

Дополнительное соглашение № 3

к договору аренды № 215/04 от 01.01.2015

10.01.2019, Москва

https://www.youtube.com/watch?v=ytaboutru

ООО «Полет», именуемое в дальнейшем Арендатор, в лице директора Розанова П. Н., действующего на основании устава, с одной стороны и ООО «Центральный», именуемое в дальнейшем Арендодатель, в лице директора Мишиной И. В., с другой стороны заключили настоящее допсоглашение к договору купли-продажи № 125/опт от 12.05.2015 о нижеследующем.

Изложить п. 4.3 вышеупомянутого договора в следующей редакции:

- Установить с 01.01.2019 размер арендной платы равным 12 000 (двенадцать тысяч) руб., в т. ч. НДС 20%.

Настоящее соглашение составлено в двух равноценных экземплярах, по одному для каждой из сторон.

Дополнительное соглашение вступает в силу с 01.01.2019.

| АДРЕС | АДРЕС |

| и реквизиты Арендодателя | и реквизиты Арендатора |

| ИНН _______________________ | ИНН ____________________ |

| ОГРН_______________________ | ОГРН ____________________ |

| Адрес:_____________________ | Адрес: __________________ |

| Счет ______________________ | Счет ___________________ |

| Банк: _____________________ | Банк: __________________ |

| БИК ______________________ | БИК ___________________ |

| Корреспондентский счет ______ __________________________ | Корреспондентский счет ____ _________________________ |

| Е-mail: ____________________ | Е-mail: __________________ |

| Тел. ______________________ | Тел. ____________________ |

| _____________________ Подпись представителя Арендодателя | _____________________ Подпись представителя Арендатора |

| М. П. | М. П. |

Договоры с выделенными этапами сдачи-приемки работ – не исключение

В примерах выше мы подчеркивали, что договоры не предусматривают поэтапную сдачу-приемку работ. Однако делалось это лишь для того, чтобы внести определенность в условия рассматриваемой ситуации. В отношении договоров с выделенными этапами применяется тот же подход – ставка налога определяется на дату отгрузки. В связи с этим возможен случай, когда в рамках одного договора реализация работ будет облагаться по разным ставкам (18 и 20%).

Пример 5.

В соответствии с заключенным с генподрядчиком договором субподрядчик выполняет работы на объекте заказчика.

Работы по первому этапу сданы генподрядчику в ноябре 2020 года, по второму – в феврале 2020 года.

Начисляя НДС при реализации работ, подрядчик в 2020 году применяет ставку 18%, в 2020 году – 20%.

Как не ссориться с контрагентами?

Что делать, чтобы свести к минимуму влияние государственных нововведений на степень «приветливости» и взаимовыгодности вашего сотрудничества с контрагентами? Правильно – перевести все «стрелки» на действующее законодательство.

Продавцам товаров, услуг, работ и др. в идеале закрепить в договоре размер НДС в следующей формулировке: цена + НДС по ставке, установленной действующим законодательством. Без цифр и «хамских» возможностей изменять что-то в одностороннем порядке. И, конечно, не забывайте напоминать своему покупателю, что у него увеличится сумма налога, которую он заявит к вычету (если применяет общую систему).

Покупателям, само собой, выгодней заранее застраховать себя от подобных нововведений и указать в договоре, что указанная цена (в которую уже вошел НДС по действующей ставке) не зависит от колебаний размера налога.

Если ваш договор предусматривает другие условия сотрудничества, значит, без доп соглашения к договору об изменении НДС не обойтись. И особо много вопросов в этом случае возникает, если в договоре отдельно не указана сумма НДС.

Подробнее

Почему допсоглашение?

Независимо от того, будете ли вы заключать допсоглашения к действующим договорам или по каким-то причинам перезаключать их, сначала необходимо согласовать с контрагентами новые условия сотрудничества. Выбирая между этими двумя способами документально закрепить другой порядок исчисления НДС, удобнее остановиться на заключении дополнительного соглашения и обсудить с контрагентом конкретный пункт договора.

Заключение нового договора может стоить вам времени и нервов, ведь вслед за увеличением налога придется пересматривать ряд условий документа, а также ряд прилагаемых первичных документов.

Кому и чем грозит изменение НДС

Если цена (с учетом НДС или без него) указана в спецификации, а договор содержит лишь ссылку на этот документ, изменению, естественно, подлежит только приложение. Дополнительного соглашения в этом случае не потребуется. Однако сути это не меняет – вам все равно придется обсуждать с партнером, как изменится ваше сотрудничество.

Предвосхищая ожидания

Как только стало известно об увеличении НДС, специалисты 1С-WiseAdvice решили предвосхитить все вопросы клиентов и предотвратить проблемы в связи с изменением ставки. Мы не только внесли все необходимые настройки в учет, но и подготовили подробную инструкцию своим клиентам по переходу на НДС 20%.

Подготовка к переходу на новую ставку началась еще летом 2018 года – чек-лист, расписанный поэтапно, избавил наших клиентов от необходимости в срочном порядке перестраивать работу – начиная от договоров и заканчивая настройками в онлайн-кассах.

А ваша бухгалтерия так же позаботилась о вашем бизнесе?

Как начислять НДС в переходном периоде

Рассмотрим «переходные» случаи уплаты налога с точки зрения обеих сторон сделки. Речь идет о ситуации, когда аванс перечислен в одном периоде, а отгрузка произведена в следующем. Рассмотрим именно аванс, так как если оплата поступает после отгрузки, ее период не влияет на начисление НДС.

Основной критерий определения ставки — период оплаты аванса или реализации (приобретения) товара.

Если аванс относится к отгрузке 2020 года, то:

- покупателю выгоднее платить аванс в 2020 году, чтобы возместить на 2 процентных пункта больше;

- продавцу выгоднее получать аванс в 2020 году, чтобы заплатить на 2 процентных пункта меньше налога.

После отгрузки обеим сторонам сделки придется заплатить налог сполна, но в текущем периоде можно получить небольшую экономию.

В 2020 году покупатель может захотеть вернуть товар, купленный в 2020 году. Когда товар уже был принят к учету, его можно вернуть, только если продать обратно продавцу с выставлением счета-фактуры «на общих основаниях». Тогда ситуация будет «зеркальной» по сравнению с рассмотренной выше. Если стороны не договорились об изменении цены, то «страдает» покупатель, который теперь продает товар и вынужден начислить дополнительный НДС при обратной отгрузке.

Повышение ставки НДС и расчеты между контрагентами

Повышение отражается не только на документах, но и на самом главном – плате.

Чтобы избежать сложных бескомпромиссных ситуаций, нужно знать, как производить расчёты. Чтобы узнать конкретную сумму нужно использовать формулы. Если знакома стоимость товара, работы с учётом процента, то выглядеть образец будет так:

СТОИМОСТЬ С %/(1+ СТАВКА) * ПРОЦЕНТ НДС

То есть, если отгрузка товара была до начала 2020 года, вместо скобок и «процента НДС» применяются значения 1,180,18.

После внесения изменений с января этого года под эти же позиции будут подставляться 1,20,2.

Из данных схем видно, что само число процентов увеличивается на 20, но при этом, стоимость товара уменьшается. Чтобы быть точным, необходимо доверить расчётное дело опытным бухгалтерам и внимательно читать условия, прописанные в переходном договоре.