Нюансы заполнения

Чтобы ответить на вопрос, как заполнить платежку по НДФЛ, следует рассмотреть некоторые нюансы:

- В поле 101 заявитель должен прописать свой статус. Налоговые агенты, перечисляющие налог за работников, указывают код статуса 02, а предприниматели, уплачивающие налог за себя – 09.

- В поле 104 требуется прописать, кто уплачивает налог и каков его статус – налоговый агент, гражданин или частный бизнесмен за себя.

- Если фирма имеет филиалы и представительства, НДФЛ должен быть перечислен по месту расположения каждого из них.

- При указании очередности платежа, проставляется число 5, если платеж является текущим, если же уплата налога происходит по требованию налогового органа, проставляется число 3.

- При уплате текущих платежей заполнять строчку под номером 22 нет необходимости.

- В поле 107 прописывают месяц, за который осуществляется уплата.

- Строчку 108 нужно заполнять только в том случае, если осуществляется погашение долга по требованию налогового органа, в иных ситуациях в данном поле прописывается 0.

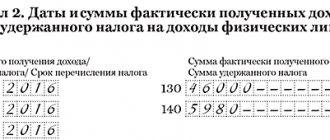

Образец платежного поручения НДФЛ в 2020 году приведен ниже.

Облагается ли выходное пособие при увольнении НДФЛ

Бухгалтера нередко сталкиваются с проблемой заполнения отчетной формы НДФЛ, так как данная форма появилась в 2020 году, а также с правилами начисления окончательного расчета в зависимости от причины отчисления работника.

Надо отметить, что начисленные суммы полного расчета, а также компенсирование за недополученные отпускные дни облагаются НДФЛ в полном объеме независимо от причины разрыва трудовых отношений между работником и руководством фирмы.

Выходное пособие, выдаваемое отчисленному специалисту, регламентируется статьей 217 НК РФ и не облагается НДФЛ. При этом, величина выходного вознаграждения, сохраняемого на время устройства на работу на новом месте, не может превышать 3-х кратного размера ежемесячного дохода уволенного лица (6-ти кратной суммы для лиц, отчисленных в районах Крайнего Севера).

При выдаче средств, превышающих данный размер, с суммы, превышающей выходное вознаграждение, взымается налог на общих основаниях и перечисляется в бюджет. Осуществить перевод НДФЛ в бюджет требуется не позже, чем в очередной рабочий день, после выдачи полного расчета с отчисленным гражданином (п. 6 ст. 226 НК РФ).

При отчислении специалиста, в его окончательный день работы выдаются 2 документа о доходах:

- Справку о среднем доходе для расчета больничных на будущем предприятии, отпуска по беременности и родам, а также по уходу за малышом.

- Справку 2-НДФЛ за данный год.

Порядок уплаты НДФЛ при увольнении

Предпринимательская деятельность учреждений и ИП предусматривает своевременный перевод НДФЛ. Законодательными нормами разработан порядок удержания налога и перевода НДФЛ в госбюджет, и с этим положением должны быть ознакомлены в первую очередь юридические лица, так как они считаются налоговыми агентами. Согласно данного положения с работников, которые трудятся на предприятии, удерживаются налоги на выплаченную ежемесячную зарплату.

Согласно ст. 232 НК РФ, налоговые агенты обязаны отправлять в ФНС следующие сведения о своих работниках:

- Сумму НДФЛ, которая была начислена, удержана с работников предприятия, а также перечислена в бюджет за отчетный налоговый период.

- Размер прибыли физлица в рамках отчетного периода.

Примечание. Согласно НК РФ, перечисление НДФЛ должно осуществляться не позже 1 апреля текущего года, следующего за отчетным. При нарушении сроков перечисления НДФЛ, руководство предприятия подвергается административной ответственности.

Надо отметить, что в зависимости от обстоятельств, допускаются другие сроки перечисления НДФЛ. Например, при увольнении работника в 2020 перечисление НДФЛ выполняется не позже той даты, когда руководство предприятия получило наличные средства в банке для выдачи полного расчета отчисленному лицу (зарплата за отработанное время и компенсированные выплаты за недополученные отпускные дни).

Окончательным сроком для перечисления НДФЛ считается следующий день, после получения зарплаты отчисленным работником.

Для исключения наказания законодательными нормами предусмотрены ответственные за подачу декларации и соблюдения указанных сроков.

К таким категориям относятся:

- Лица, не относящиеся к налоговым агентам, и в то же время получающие некоторые доходы на основании гражданско-правового контракта.

- Лица, использующие аренду недвижимого имущества в качестве основного дохода.

- Граждане, занимающиеся предпринимательской работой без оформления статуса юр. лица.

- Категории лиц, получивших в виде дохода выигрыш.

- Лица, получившие некоторую финансовую сумму, ценные бумаги и прочие вознаграждения в дар.

- Граждане, являющиеся резидентами РФ, и получающие прибыль за границей.

- Лица, получающие прибыль от доли уставного фонда.

- Учреждения, получающие доход от предпринимательского функционирования.

Примечание. Физлица, осуществляющие трудовую деятельность на предприятии, не обязаны самостоятельно перечислять НДФЛ, так как за них это выполняет налоговый агент.

Для самостоятельного перечисления НДФЛ, требуется составить налоговую декларацию на унифицированном бланке 3-НДФЛ по итогам отчетного периода.

В варианте перечисления налога «фрилансером» делается отметка в соответствующей графе формы.

Бланк НДФЛ является документом, состоящим из 19-ти страниц. Заполнить ее можно самостоятельно либо попросить помощи у квалифицированного юриста. Юридические услуги в заполнении декларации обойдутся налогоплательщику около 300 рублей.

При заполнении формы нужно все страницы обязательно пронумеровать, иначе на подателя декларации могут наложить штраф.

НДФЛ направляется по месту регистрации плательщика налогов и при потребности к ней прикладываются дополнительные материалы по указанию работников ФНС.

Окончательным днем перечисления НДФЛ является 15 число по завершению действия отчетного отрезка времени. В варианте осуществления оплаты дохода, за которые налоговые агенты не высчитали налоговые суммы, перевод выполняется 2 раза по половине суммы – не позже 30 суток с даты получения уведомления из ФНС. При этом второе перечисление должно быть осуществлено не позже месяца с даты первого перечисления.

Это важно знать: Когда лучше уволиться до отпуска, после или во время него

Образец платежного поручения на уплату НДФЛ при увольнении

Все учреждения, начисляющие зарплату своим работникам, обязаны перечислять НДФЛ в бюджет. Для не допущения ошибок, влекущих штрафы и прочие неприятности, нужно внимательно заполнять платежные поручения.

В 2020 году отсутствуют изменения в оформлении платежки. Однако имеются некоторые отличия в заполнении поручений при переводе НДФЛ с зарплаты, с отпускных, с расчетов при уходе из учреждения, а также с уплаты пени и штрафных санкций по НДФЛ.

Ниже представлен заполненный образец такого платежного поручения.

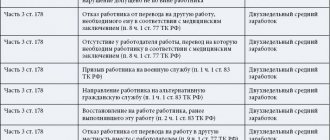

Сроки уплаты налога с трудовых доходов

НДФЛ должен уплачиваться строго в определенные сроки. Рассмотри их:

- З\п. Наниматели должны выплачивать своим служащим з\п два раза в месяц – в виде аванса, а также окончательного расчета. Налог необходимо уплачивать один раз в месяц – одновременно с осуществлением окончательного расчета.

- Пособия по больничным листкам и отпускные. Налог по ним должен быть уплачен не позднее последнего дня месяца их выплаты.

- Расчет при увольнении. Когда служащий увольняется, наниматель должен произвести полный расчет с ним в последний день его трудовой деятельности. В этот же день должен быть перечислен налог.

Перечисление НДФЛ при увольнении сотрудника 2020

Разрыв трудового соглашения между работающим лицом и руководством учреждения может быть осуществлен на основании ст. 77 ТК РФ. В предлагаемой статье будут рассмотрены вопросы взаиморасчетов между работодателем и отчисленным лицом, и особенности удержания НДФЛ (далее – налог).

Это важно знать: Коллективное заявление на увольнение

Количество формируемых платежек

Фирмы и бизнесмены имеют право объединять налог с различных доходов (з/п, премиальные выплаты, отпускные и прочее) в одной платежке, если все эти начисления были произведены в одном месяце.

Если доходы, с которых осуществляется уплата НДФЛ, принадлежат к разным месяцам, заполнение платежки по НДФЛ в 2020 году требуется на каждый период. Если не соблюсти данное правило, между фактическими отчислениями в госбюджет и расчетом по форме 6-НДФЛ возникнут расхождения. Налоговая служба может потребовать объяснения сложившейся ситуации в письменном виде.

Что такое платежное поручение?

Платежное поручение представляет собой распоряжение плательщика выбранному им банку, установленное расчетным документом, перевести финансы на расчетный счет получателя, который открыт в этом, или в другом банке.

Граждане, которые не имеют счета в этом банке, согласно п. 2 ст. 863 ГК РФ проводят описываемую операцию таким же образом.

Официально этот документ может быть оформлен как в письменном, так и в электронном варианте, но только в виде загруженного документа на официальные источники, к примеру, в системе клиент-банк.

Платежное поручение должно быть написано или загружено в 4 экземплярах:

- 1 экземпляр необходим для осуществления банковской операции: списания средств со счета плательщика.

- 2 экземпляр выступает в качестве подтверждения зачисления средств на указанный счет.

- 3 экземпляр выступает в качестве подтверждения банковской проводки.

- 4 экземпляр возвращается плательщику по окончании перевода в виде расписки о приеме операции и ее исполнении.

Платежное поручение исполняется строго в оговоренные сроки, может быть, даже раньше.

После составления документа, банковский работник должен проверить правильность заполнения всех полей, а также вписать дату, когда финансы поступят на указанный счет.

Описываемым документом может быть произведен перевод финансов:

- для оплаты кредитов и начисленных процентов по ним;

- в государственные бюджеты и фонды;

- за полученные товары, расчет за выполненные работы, для предоплаты и пр.

Если это необходимо, банк имеет право привлекать другие банки для осуществления этого платежа, к примеру, если счет получателя зарегистрирован в другом банке.

Если же на счету у плательщика недостаточно финансов или предусмотрена частичная оплата, тогда платежное поручение переходит в категорию неоплаченных в срок.

Важно: банк обязан информировать плательщика обо всех операциях, производимых согласно договору.

back to menu ↑

Платежное поручение УСН

Предприниматели, которые работают на упрощенной системе налогообложения должны уплачивать не только налог, но и авансовый платеж.

При этом следует знать, что авансовый платеж начисляется каждый квартал, а налог – ежегодно.

Два платежа уплачиваются только в целых рублях, если сумма получается с остатком, то она округляется в большую сторону.

Чтобы рассчитать авансовый платеж, вам необходимо:

- знать доход за отчетный период;

- знать сумму страховых взносов ИП.

После этого используем следующую формулу:

К примеру, предприниматель за период с 1 февраля по 30 апреля заработал 300 тыс. руб., тогда ему необходимо заплатить авансовый платеж в размере 18 000 руб., поскольку согласно формуле:

300 000 х 6% = 18 000 руб.

Однако, если до 31 июля он сможет заработать еще 300 000 руб. и заплатит все страховые взносы, которые составляют 20 тыс. руб., тогда авансовый платеж будет иметь следующее значение:

(300 000 + 300 000) х 6% — 20 000 – 18 000 = 8 000 руб.

Теперь перейдем к расчету налога по УСН, который рассчитывается по следующей формуле:

Если, к примеру, за 2020 год у определенного предпринимателя заработок составил 2 млн. руб., он же заплатил страховой взнос размером 30 тыс. руб. и авансовые платежи размером 35 тыс. руб., тогда можем рассчитать налог по вышеприведенной формуле:

2000 000 х 6% — 30 000 – 35 000 = 55 000 руб.

Все эти платежки уплачиваются в налоговой службе, однако можно сократить время и заранее сформировать квитанцию.

Для начала переходим на сайт налоговой службы:

Переходим в раздел «Все сервисы»:

Далее в списке ищем раздел «Заполнить платежное поручение» и переходим по нему:

Пропускаем первый шаг, где просят ввести код ИФНС и нажимаем кнопку «Далее»:

Теперь нужно указать ваш регион, а далее адрес регистрации:

В колонке «Вид расчетного документа» необходимо выбрать «Платежный документ»:

Далее в колонке «Тип платежа» нужно выбрать следующее:

КБК для всех одинаковое:

В колонке «Статус лица» необходимо выбрать ИП:

В основании платежа указываем платежи текущего года:

Налоговый период указывается в зависимости от вида платежа, так для авансового платежа указываем «КВ»:

Для уплаты налога указываем «ГД»:

Следующее поле для заполнения – ваша личная информация:

Теперь необходимо выбрать способ оплаты. Так, если вы выбираете оплату наличными, вам высветится окошко, чтобы скачать сформировавшуюся квитанцию:

Чтобы оплатить с помощью интернет-банкинга, выбираем «Безналичный расчет», а дальше вашу кредитную организацию:

Обратите внимание: совершать платеж необходимо только с вашей личной карты.

back to menu ↑

Платежное поручение на уплату госпошлины

Госпошлина представляет собой обязательный платеж, который уплачивается, если вы обращаетесь в различные органы, чтобы совершить какие-то юридические операции.

Рассмотрим на наглядном примере заполнение платежного поручения на госпошлину.

Представим, что ООО «АБВ» подает в ИФНС заявление на выплату переплаты по налогу на имущество, которая составило 80 000 руб.

Но в указанный срок инспекция сумму не возвращает, тогда предприятие подает заявление в Арбитражный суд о том, что действия налоговой службы незаконны, а также выставляют свое требование на возврат переплаты с процентами в размере 1 000 руб.

В таком случае компания должна уплатить 2 госпошлины:

- 3 тыс. руб., чтобы действия налоговой службы признались незаконными в соответствии с подп. 3 п. 1 ст. 333.21 НК РФ.

- 3 240 руб. (4% от 80000 (переплата) + 1 000 (проценты)) – за требование о возврате средств согласно подп. 1 п. 1 ст. 333.21 НК РФ.

Таким образом, общая сумма за уплату госпошлины будет составлять 6 240 руб.

Когда ООО «АБВ» будет составлять платежное поручение, она укажет следующие данные:

- Статус плательщика – «01»;

- Получателя – ИФНС №26 (взято исключительно для примера);

- КБК — 182 1 0800 110 (изменяется в зависимости от вида платежа, для вашей конкретной ситуации содержание этого поля может отличаться);

- ОКТМО – указывается в зависимости от месторасположения суда;

- Основание платежа – «ТП»;

- В строках 107, 108, 109 – ставим «0».

Наглядный образец заполнения документа:

back to menu ↑