Есть ли разница при начислении НДФЛ по отпускным и по больничному?

В отчет 6-НДФЛ вносят суммы ежемесячных зарплат сотрудников, отпускных денег и больничных, а также указывают конкретные даты их перечисления. Зарплату начисляют через каждые 15 суток как минимум (ст. 136 ТК РФ).

Деньги на ежегодный отпуск и по листку нетрудоспособности (больничный) оплачивают в такие сроки:

- отпускные — не позднее 3 суток до ежегодного отпуска;

- по больничному — на протяжении 10 дней после получения от сотрудника листка нетрудоспособности. Вышеприведенные суммы перечисляют вместе со следующей ежемесячной зарплатой (п. 1 ст. 15 ФЗ № 255 от 29 декабря 2006 г.).

Помимо различий в сроках, для выплат на проведение отпуска и по больничному, согласно ст. 223, 226 НК РФ, устанавливают такие показатели:

- дату признания ежемесячных доходов, которые облагают НДФЛ. Этот день соответствует конкретному сроку выплаты ежемесячной зарплаты;

- день перечисления в ИФНС определенной суммы НДФЛ. Такой датой считают 28, 30 или 31 число того месяца, в котором начисляют ежемесячную зарплату.

Важно! НДФЛ с отпускных и по больничному удерживают не позднее последнего дня месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ). В случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). В Разделе 2 отчета 6-НДФЛ эти деньги отражают не вместе с зарплатой, а в новой отдельной строке.

Статья 136 Трудового кодекса РФ «Порядок, место и сроки выплаты заработной платы»

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Статья 223 Налогового кодекса РФ «Дата фактического получения дохода»

Статья 226 Налогового кодекса РФ «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами»

Обязанности налогового агента

Статья 226 НК РФ обязывает организации и ИП, от которых физическое лицо получило доходы, удерживать и перечислять в бюджет подоходный налог. Выплаты на отпуск облагаются НДФЛ по той же ставке, что и заработная плата:

- 13% с дохода, если работающий признаётся российским резидентом (находился на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд)

- 30% с дохода, если сотрудник является нерезидентом.

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта. Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП. Индивидуальные предприниматели, которые являются плательщиками ЕНВД и ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Важно: за нарушение обязанности налогового агента по удержанию и перечислению подоходного налога с зарплаты, отпускных и других выплат налагается штраф по статье 123 НК РФ. Сумма взыскания – 20% от неудержанной или не перечисленной суммы НДФЛ.

https://youtu.be/jDwPD6Qr5oA

Сроки уплаты и расчета НДФЛ с денег на отпуск

Для доходов, которые облагают НДФЛ, установлены конкретные даты расчета подоходного налога, его удержания и дальнейшего перечисления в ИФНС РФ. Подобный налоговый платеж начисляют, а потом перечисляют в инспекцию не позднее последнего дня месяца, в котором производились эти выплаты.

Читать так же: Суточные в командировке в 2020 году

При перечислении определенной суммы налога на доходы физлиц учитывают тот факт, на какой месяц приходится день выплаты отпускных денег. Это делают и при возникновении «переходящих» ежегодных отпусков, которые открывают в одном конкретном месяце, а закрывают — в другом.

На заметку! Отпускные за январь 2020 г., которые были перечислены на зарплатную карту в декабре 2020 г., указывали в разделе 1 формы-расчета 6-НДФЛ за 2020 год. Так, если отпускные были выплачены работнику 30 декабря, то в расчете 6-НДФЛ за год эту операцию нужно было указать только в разделе 1. А в разделе 2 данная выплата отражается при заполнении расчета за I квартал текущего года. Подобный порядок есть в письме ФНС от 05.04.17 № БС-4-11/[email protected]

Приказ ФНС России от 14.10.2015 N ММВ[email protected] «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме»

Расчет

Срок перечисления налога в 6-НДФЛ отсчитывается с момента получения дохода. Таковым является день:

- поступления выплаты путем перечисления денег на банковский счет или в наличной денежной форме;

- выдачи доходов в форме товаров, услуг;

- покупки ценных бумаг;

- когда был произведен зачет встречных требований;

- списания безнадежной задолженности с баланса;

- последний день месяца утверждения авансового отчета по возвращению сотрудника из командировки;

- последний день месяца в течение срока действия кредита.

Исчисленную сумму агент должен списать с доходов плательщика по факту выплаты средств.

В какие сроки перечисляют деньги на отпуск в 2020 году

Согласно ст. 136 ТК РФ, отпускные выплачивают как максимум за 3 суток до начала ежегодного отпуска.

Пример

Мерчендайзер ООО «Лента» ушел в отпуск с 20 августа. Бухгалтер этого предприятия установил такую крайнюю дату выплаты денег на отпуск — 17, 18 и 19 августа.

Сотрудник отдела бухгалтерии отсчитал 3 календарных дня без учета дат начала отпуска и дня перечисления денежных средств. В итоге, эти деньги перевели на карту мерчендайзера 16 августа.

Как рассчитать страховые взносы

Работодатели платят за сотрудников страховые взносы. Они идут на бесплатную медицину, пенсии и на случай производственных травм.

Размер взносов — 30% от суммы зарплат всех сотрудников. Взносы не удерживают с зарплаты как НДФЛ, их платит работодатель.

Распределяются они так:

- пенсионное страхование — 22%;

- обязательное медицинское страхование — 5,1%;

- социальное страхование — 2,9%.

Дополнительно к этим 30% еще платят взносы на случай травматизма и профессиональных заболеваний — от 0,2% до 8,5%.

Все взносы, кроме взносов на травматизм, перечисляют в налоговую. На травматизм перечисляют в соцстрах.

Если сотрудник ушел в отпуск, страховые взносы платят как обычно — только к зарплате прибавляют еще и отпускные.

потратила в марте 3 миллиона на выплаты сотрудникам. Из них 2,5 миллиона — на зарплаты, а 500 000 рублей — на отпускные. Получается, в марте «Лосось» заплатит 30% взносов с зарплаты и с отпускных.

3 000 000 — сумма зарплат и отпускных работников «Лосося» за март.

Считаем взносы на пенсию: 3 000 000 х 22% = 669 000 рублей.

Теперь взносы на ОМС: 3 000 000 х 5,1% = 153 000 рублей.

Теперь на социальное страхование: 3 000 000 х 2,9% = 87 000 рублей.

И наконец считаем взносы на травматизм по основной ставке: 3 000 000 х 0,2% = 6000 рублей.

Эти цифры бухгалтер «Лосося» впишет в платежки — по одной на каждый вид взносов.

Отражение денег на отпуск в расчете 6 НДФЛ

Отпускные не считают зарплатой или денежным иным вознаграждением за работу. Датой получения подобного дохода считают день, в который трудящемуся выплачивают такие деньги по факту — переводят на карточку или отдают через кассу (письмо Минфина РФ № 2187 от 26 января 2020 г., ст. 223 НК РФ).

В такое же время удерживают и НДФЛ с денег на отпуск. Это делают до конца определенного месяца выплаты конкретной суммы отпускных (ст. 226 НК РФ).

При оформлении унифицированного расчета 6-НДФЛ в Разделе 1 этого документа начисленную конкретную сумму отпускных объединяют с иными ежемесячными доходами. В Разделе 2 деньги на отпуск отделяют от зарплат (п. 4.2 Приложения № 2 из приказа ФНС РФ № 450 от 14 октября 2020 г.). В этой ситуации выделяют дополнительные строки, а потом заполняют их отдельно по каждой выплате.

Деньги на отпуск выплачивают независимо от даты начисления заработной платы. Эти деньги отражают в отдельных конкретных строках Раздела 2 формы 6-НДФЛ. Это делают по причинам:

- из-за несовпадения конкретной даты начисления ежегодных отпускных и ежемесячной зарплаты;

- при применении отдельного порядка перечисления сумм подоходного налога с денег на отпуск в один из таких дней — 28,30 или 31 число месяца.

Деньги на ежегодный отпуск выплачивают и вместе с ежемесячной зарплатой. Это делают при совпадении календарных конкретных, дней или, в частности, при оплате ежегодного отпуска с дальнейшим увольнением сотрудника.

Письмо Минфина от 26.01.2015 № 03-04-06/2187 «Об определении даты получения дохода в виде оплаты отпускных в целях НДФЛ»

Читать так же: Налоги за третьих лиц

Пример

Деньги на отпуск и зарплату перевели на зарплатную карточку рабочего 31 марта. Дата перечисления этих денег и день удержания НДФЛ совпали.

В этой ситуации, конкретную сумму налога с ежемесячной зарплаты уплачивают в рабочий понедельник или иной следующий день, а деньги на отпуск выдают уже 31 марта. Тогда в унифицированной форме 6-НДФЛ срок выплаты определенного размера отпускных и заработной платы указывают в отдельных конкретных строках Раздела 2.

Как заполняют платежное поручение

Уплату НДФЛ с отпускных указывают в платежном отдельном поручении. Это документ заполняют по правилам из приказа Минфина РФ № 107н от 12 ноября 2013 г. и на бланке по форме 0401060. В поле 101 указывают код 02. В поле 104 прописывают такой КБК — 182 1 0100 110.

Внимание! Конкретный код КБК находят в сервисе от Системы Главбух — на сайте www.1gl.ru/about/.

В поле 106 указывается тип платежа, а в поле 107 — срок, за который уплачивают НДФЛ. Например, при переводе в налоговую инспекцию конкретной суммы налога с отпускных денег за январь 2020 г. в поле 107 делают такую запись — МС.01.2020.

В полях 109 и 108 ставят нули. Поле 110 оставляют пустым.

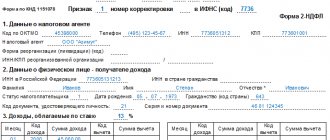

Образец заполнения платежного поручения

Форма 0401060

Приказ Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

Как и где отражают переходящие отпускные и их суммы после перерасчета?

В расчете 6-НДФЛ отражают все виды ежегодных отпускных, в том числе и те, которые переходят на другой определенный месяц. Это делают таким образом:

- Сначала рассчитывают отпускные и конкретную сумму налога на доходы физлиц. Это делают в соответствии с определенными датами начислений и уплаты этих денег по факту;

- Полученные суммы прописывают в Разделе 1 расчета;

- Отражают выплату денег на отпуск в Разделе 2. В этом месте указывают дату перечисления этих денег и срок уплаты конкретной суммы НДФЛ с них.

Перерасчет ежегодных отпускных выполняют в 2 ситуациях:

- при указании неверных данных. В этой ситуации оформляют уточненный (дополнительный) отчет 6-НДФЛ, в который вносят достоверные сведения по деньгам на отпуск;

- при увольнении или при отзыве из ежегодного отпуска, а также при несвоевременном перечислении конкретных сумм отпускных. Изменения в размере подобных выплат и налога по ним заносят в конкретные строки расчета за тот месяц, в котором делают перерасчет.

Важно! Согласно письму ФНС России № 9248 от 24 мая 2020 г., сумму переходящих отпускных указывают в форме 6-НДФЛ по факту их выплаты, а не по сроку, в котором их начисляют.

Письмо Федеральной налоговой службы от 24 мая 2020 г. № БС-4-11/9248 “По вопросу заполнения формы 6-НДФЛ”

Пример оформления формы 6 НДФЛ

Ниже приведен пример правильного заполнения расчета 6-НДФЛ с отпускными.

В ООО «Титан» 2 рабочим выплатили такие деньги на ежегодный отпуск:

- 15 августа — 17 тыс. руб. При этом начислили НДФЛ в размере 2210 руб.;

- 22 августа — 23 тыс. руб. В этой ситуации подоходный налог равен 2990 руб.

За 9 мес. выплатили 2 млн руб. зарплаты, применили вычетов на 50 тыс. руб. Также, за этот период начислили НДФЛ в размере 253 500 руб., и удержали 230 500 руб. налога.

В этой ситуации в Раздел 1 унифицированной формы 6-НДФЛ выплаты на отпуск и вышеприведенные зарплаты 2 рабочих внесли в стр. 020 (2 млн. руб. + 23 тыс. руб. + 17 тыс. руб. = 2 млн. 40 тыс. руб.).

Читать так же: Что выплачивают при увольнении по собственному желанию

Сумму определенного начисленного НДФЛ указали в стр. 040 (2 990 р. + 2 210 р. + 253 500 р.= 258 700 р.), а размер удержанного подобного налога — в стр. 070 (2 990 р. + 2210 р. + 230 050 р.) = 235 700 р.).

В Раздел 2 отчета внесли соответствующие записи в нижеприведенные строки:

- стр. 100, 130 — указали дату выплаты рабочим ежегодных отпускных (15.08.2016), и их сумму (17 000 р.);

- стр. 110, 140 — внесли информацию о дне удержания начисленного подоходного налога (15.08.2016) и его размер (2210 р.);

- стр. 120 — указали дату перечисления определенной суммы налога в ИНФС (31.08.2016).

Таким же образом заполнили строки и по второй начисленной конкретной сумме НДФЛ:

- стр. 100, 130 — указали дату выплаты денег на отпуск второму работнику (22.08.2016) и их сумму (23 000 р.);

- стр. 110, 140 — дату удержания (22.08.2016) и размер НДФЛ (2990 р.);

- стр. 120 — дату уплаты НДФЛ (31.08.2016).

Внимание! При правильном оформлении унифицированной формы 6-НДФЛ, конкретную сумму отпускных вместе с ежемесячной зарплатой прописывают в Разделе 1. В Разделе 2 этого документа выплату на отпуск отделяют от иных различных доходов.

Пример 1

С 19 по 25 января 2020 года сотрудник был в отпуске. Отпускные были 17 января в сумме 10 тыс. руб. Оклад сотрудника — 45 тыс. руб. За январь, в котором он отработал 10 дней, было начислено 30 тыс. руб. (4515*10). Вычеты с зарплаты не предусмотрены.

На дату выплаты отпускных следует удержать НДФЛ: 10*0,13 = 1,3 тыс. руб.

Срок перечисления НДФЛ с отпускных — 1 февраля (так как 31 января — выходной).

НДФЛ с зарплаты: 30*0,13 = 3,9 тыс. руб.

Исчислить НДФЛ следует 31.01, удержать — при выплате дохода, перечислить — на следующий день.

Компания за месяц выдавала сотрудникам премии. Налог с них был перечислен в конце месяца – в день выдачи сотрудникам зарплаты. ФНС может расценить эти действия как нарушение сроков перечисления налога.

Аргументом может служить то, что премия – это отдельный вид вознаграждения за труд. На нее не распространяется стандартный срок перечисления НДФЛ с заработной платы. Отстоять свою точку зрения можно только через суд, В качестве подтверждения можно предоставить ТК, в котором сказано, что премия – это поощрение за качественный и добросовестный труд, которая стимулирует производительность. Такая выплата считается частью оклада. Налогообложение доходов осуществляется по общим правилам.

Пример № 1. В компании всем сотрудникам делят отдых: 2 недели в первом полугодии и 2 недели – во втором. Сотрудник Соковнин А.М. вышел в отпуск на 14 дней с 8 по 21 августа 2020 г..

В соответствии с ТК работодатель обязан перечислить деньги на карту работника за 3 дня до начала отдыха. 8 августа – среда, а 5 августа (3 дня до начала) – воскресенье. В этом случае закон предписывает работодателю перечислять деньги накануне выходных (абз. 8 ст. 136 ТК РФ).

Пример № 2. Сотрудница Воронцова А.К. отправилась в отпуск 1 июня 2020 г. на 28 дней. Дата окончания отдыха – 28 июня. Деньги ей перечислили 29 мая.

В этом случае срок уплаты НДФЛ с отпускных в 2020 году приходится на май. Когда Воронцовой А.К. выплатили деньги с уже исчисленным налогом, работодатель обязан произвести платеж в ФНС до 31 мая, иначе он просрочит период исполнения своих обязанностей, что может повлечь наложение санкций на него.

Пример № 3. Работник Мальцов Р.А. просил в заявлении поделить ему отпуск, где 3 недели отдыха приходятся на июль, а последние 7 дней – на сентябрь. Оплата должна осуществляться пропорционально: в июле – за использованные 3 недели, а в сентябре на карту перечисляются остатки.

Организация перевела деньги работнику на карту 10 сентября. Тогда срок уплаты НДФЛ с отпускных (на остаток) также приходится на сентябрь. Месяц заканчивается 30 числом, которое выпадает на воскресенье.

НДФЛ на компенсацию за пропущенный отпуск

При официальном увольнении определенного сотрудника с конкретной должности ему выплачивают компенсацию за неиспользованный (пропущенный) отпуск (ст. 127 ТК РФ). Сроком получения подобных денег считают день их получения по факту — на карточку или через кассу. Подобную выплату тоже облагают НДФЛ.

Важно! Компенсацию за пропущенный отпуск перечисляют вместе с ежемесячной зарплатой (ст. 140 ТК РФ). НДФЛ с компенсационной выплаты уплачивают в ИФНС РФ в тот день, который идет за крайней датой перечисления этих денег.

Компенсацию также указывают в унифицированной форме 6-НДФЛ. В Разделе 1 этого документа компенсационную сумму добавляют в стр. 020, а НДФЛ по этой выплате — в стр. 070 и 040.

Во 2 разделе отчета отпускную компенсацию указывают вместе с ежемесячной зарплатой сотрудника, которую выплачивают в тот же день. Причем, отдельные дополнительные строки (100 и 140) не создают.

Статья 127 Трудового кодекса РФ «Реализация права на отпуск при увольнении работника»

Статья 140 Трудового кодекса РФ «Сроки расчета при увольнении»

Штрафы

Если был нарушен срок перечисления НДФЛ в 6-НДФЛ или рассчитана неправильная сумма, то на налогового агента возлагается штраф в размере 20% от подлежащей перечислению суммы. Дополнительно начисляется пеня за каждый день просрочки оплаты, начиная со следующего после установленного законом дня.

Она рассчитывается в процентах в размере 1300 от ставки ЦБ РФ. Срок перечисления НДФЛ может быть нарушен не только из-за отсутствия средств. Если организация в платежном поручении не правильно указала ОКАТО, то налог буде считаться не уплаченным.

Предлагаем ознакомиться: Что делать, если не отдают долг без расписки

Ответственность работодателя за просрочку уплаты налога

При несвоевременном или частичном перечислении НДФЛ в налоговую инспекцию к работодателю применяют налоговые различные санкции, а виновных должностных лиц привлекают к административной или уголовной ответственности. Согласно ст. 123 НК РФ, налоговых агентов штрафуют на такую сумму — 20% от налога, которая подлежит удержанию и (или) перечислению.

Если при нарушении правил подсчета НДФЛ с отпускных не удержали 10% и более подобного платежа, то главного бухгалтера штрафуют на 5000–10 000 р.

Руководителя привлекают к административной ответственности в таких ситуациях:

- при самостоятельном ведении бухучета;

- при передаче бухучета сторонней специализированной организации — после заключения договора об аутсорсинге;

- при подписании письменного приказа о ведении бухучета главным бухгалтером.

Внимание! При установлении сотрудниками ИФНС РФ фактов умышленной неуплаты НДФЛ с отпускных, виновных должностных лиц привлекают к уголовной ответственности (ст. 199.1 УК РФ).

Статья 123 Налогового кодекса РФ «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов»

Статья 199.1 Уголовного кодекса РФ «Неисполнение обязанностей налогового агента»

Облагаются ли отпускные НДФЛ

Все доходы работников, выплачиваемые им организацией или ИП, должны облагаться НДФЛ. Денежные средства, выплачиваемые в качестве отпускных, тоже причислены к доходам. В перечне доходов, освобожденных от налогообложения, их нет. Следовательно, и отпускные облагаются НДФЛ. Работодатель при этом выступает в роли налогового агента и обязан удержать НДФЛ и перечислить его в бюджет.

Разобраться в «отпускных» нюансах вам помогут материалы специальной рубрики нашего сайта.

Когда отпускные выплачивают в последний день месяца

Если сотрудник получил отпускные в последний день месяца, то уплатить налог следует в тот же день. Законодатель не предусматривает отсрочки платежей в таких ситуациях.

Пример

В силу разных обстоятельств работодатель может совершить ошибку и, например, задержать выплату отпускных. И в таких случаях день выплаты играет определяющую роль.

Пример

Срок перечисления НДФЛ с отпускных в 2020, равно как и установленные правила осуществления платежей останутся неизменными.

Напомним, что для уплаты налога с компенсации за неиспользованный отпуск установлены другие сроки. Налоговое законодательство рассматривает эту выплату как доход в последний день работы сотрудника, и определяет срок платежа НДФЛ не позднее следующего дня. Т.е., уплата налога с компенсации может быть осуществлена в последний день работы или на следующий.