Инспекция затребовала документы: как правильно представить «бумажные» копии

Во взаимоотношениях с инспекцией бухгалтеру часто приходится представлять налоговикам копии тех или иных документов. Перед сдачей в инспекцию копии необходимо заверить, что прямо предусмотрено Налоговым кодексом. Однако порядок заверения в Кодексе не описан, что зачастую вызывает конфликтные ситуации. При этом законодательно такие правила все же установлены. В этой статье мы собрали ситуации, которые вызывают споры чаще всего. Результатом стала подборка в формате вопросов и ответов, или как принято говорить в интернете, в формате FAQ — Frequently asked questions (часто задаваемые вопросы).

Q. Какая норма обязывает налогоплательщика подавать в инспекцию именно заверенные копии? A. Об этом говорится в п. 2 ст. 93 НК РФ. Согласно этой норме, если налогоплательщик передает в инспекцию истребованные документы на бумажном носителе, то он обязан сдавать именно заверенные проверяемым лицом копии.

Q. Означает ли это, что копии должен заверить нотариус? А. Нет, инспекторы могут требовать нотариального удостоверения копий, только если это прямо предусмотрено законом. Данное правило также зафиксировано в п. 2 ст. 93 НК РФ. Соответственно, предъявляя требование о нотариальном удостоверении копии документа, инспекторы должны обосновать его ссылкой на норму права, вводящую такую обязанность. Во всех остальных случаях требование нотариально заверять документы является незаконным.

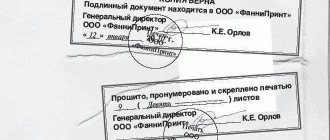

Q. Какие надписи нужно сделать на копии документа при ее заверении? А. Согласно ГОСТу, о тметка о заверении копии проставляется под реквизитом «подпись». Отметка о заверении включает в себя слово «Верно», наименование должности лица, заверившего копию, его собственноручную подпись и ее расшифровку (инициалы, фамилию) и дату заверения. Отметку о заверении можно делать при помощи штампа.

Кроме того, на копии нужно сделать еще одну надпись — о месте хранения документа, с которого была изготовлена копия. Эту надпись следует заверить печатью организации. Например «Подлинник документа находится в ООО «Альтаир» в деле № 23/19 за 2020 год.».

Q. Как заверять многостраничные документы? А. При заверении копий многостраничных документов возможны варианты. Во-первых, можно заверить каждую станицу отдельно по общим правилам (штамп, должность, подпись, расшифровка, дата, запись о месте хранения документа).

Во-вторых, можно организовать прошивку многостраничного документа, то есть сшить копии всех листов в один документ и заверить его в целом. Делается это путем проставления заверяющей надписи на буманой наклейке, размещенной на боротной стороне последнего листа в месте скрепления листов ниткой. Заверительная надпись должна содержать должность лица, удостоверившего подлинность документов (или указание на то, что надпись сделана ИП), его личную подпись, ФИО, указание на количество листов (арабскими цифрами и прописью), дату подписания (приказ ФНС России от 07.11.18 № ММВ-7-2/[email protected]).

Q. Есть ли какие-то особые требования к прошивке документов? А. Да, они изложены в приказе ФНС России от 07.11.18 № ММВ-7-2/[email protected] Согласно этому докумнту при формировании сшивов документов (копий) на бумажном носителе необходимо соблюдать следующие правила. Все листы должны быть разделены на тома (части). При этом объем каждого тома не должен превышать 150 листов. Каждый том прошивается отдельно. Нумерация производится арабскими цифрами сплошным способом, начиная с единицы. Требование об ограничении объема не распространяется на многостраничные документы свыше 150 листов — они формируются одним томом. При этом прошивка не должна препятствовать свободному чтению текста, всех реквизитов, дат, виз, резолюций, иных надписей, штампов, печатей и отметок, а так же копированию каждого отдельного листа прошивки.

Все листы должны быть прошиты прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются. На оборотной стороне последнего листа в месте скрепления нужно наклеить бумажную наклейку и проставить на ней заверительную надпись.

Q. Нужна ли опись представляемых документов? А. Да, согласно приказу ФНС России от 07.11.18 № ММВ-7-2/[email protected] опись представленных документов прилагается к сопроводительному письму или являетвя его составной частью.

Q. Нужно ли сопроводительное письмо? А. Да, в приказе ФНС России от 07.11.18 № ММВ-7-2/[email protected] говорится, что д окументы должны быть представлены в налоговую инспекцию с сопроводительным письмом, где указано основание их представления (реквизиты требования о представлении документов (информации) — дата и номер требования) и общее количество листов документов.

Образец подобного документа приведен ниже.

Образец сопроводительного письма

На бланке организации «ООО Рассвет» В Инспекцию ФНС России № 1 по г. Рязани 07.03.2019 № 28/н

На №1258/7 от 04.03.2019

На основании Требования о представлении документов и информации от 04.03.2019 №1258/7, направляем в ваш адрес следующие документы: 1. Копия договора между ООО «Рассвет» и ООО «Благовест» от 22 мая 2018 года без номера на 1 л. в 1 экз. 2. Копия актов приемки работ по договору между ООО «Рассвет» и ООО «Благовест» от 22 мая 2018 года без номера за период май-сентябрь 2020 года на 8 л. в 1 экз. 3. Копия платежного поручения от 08.08.2018 на 1 л. в 1 экз.

Общее количество листов — 10 (десять).

Руководитель Нагиев В.П. Нагиев

Электронные документы

Если истребуемые документы составлены в электронной форме по установленным форматам, то налогоплательщик вправе направить их в инспекцию в электронном виде по телекоммуникационным каналам связи (ТКС) (абз. 3 п. 2 ст. 93 НК РФ).

Порядок направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам утвержден приказом ФНС РФ от 17.02.2011 № ММВ-7-2/[email protected] (далее – Порядок).

Налогоплательщик получает в течение следующего рабочего дня после отправки истребуемого документа в электронном виде (п. 21 Порядка): 1) подтверждение даты отправки; 2) квитанцию о приеме или уведомление об отказе в приеме.

При получении от инспекции квитанции о приеме документа в электронном виде исчезает необходимость представлять данный документ в инспекцию на бумажном носителе (п. 5 Порядка). Если вы не получили квитанцию, то истребуемый документ нужно направить в инспекцию на бумажном носителе в установленный срок (п. 24 Порядка).

- воспользовавшись услугами почтовой связи заказным письмом;

- передать в налоговую инспекцию лично или через доверенное лицо;

- по телекоммуникационным каналам в электронном виде;

Налогоплательщик вправе выбрать способ передачи необходимых документов по своему усмотрению (письмо ФНС от 25.11.2014г. № ЕД-4-2/24315).

Предоставлять требуемые сотрудниками налоговой инспекции копии документов необходимо заверенными, то есть подтверждать их полное сходство с оригиналами. Документы в виде заверенных копий определяют их юридическую значимость.

В 2020 году появились новые требования по оформлению документов, передаваемых в налоговую инспекцию в бумажном виде (приложение № 18 приказ ФНС от 07.11.2018г. № ММВ-7-2/[email protected]).

С течением времени правила, по которым необходимо заверять многочисленных копий оригиналов документов, направляемых в налоговую инспекцию, несколько упростились. Ранее требовалось заверять копию каждого документа в единой сшивке.

В соответствии с письмом Министерства финансов РФ стало допустимым при передаче в налоговую инспекцию стопки копий документов, сформированных и прошитых по 150 листов, заверять единожды весь прошитый том документов, а не каждую копию в отдельности, как это было ранее (Письмо Министерства финансов РФ от 29.10.2015г. № 03-02-РЗ/62336).

Требования по оформлению документов, передаваемых в налоговую в 2019 году не вступают в противоречие с содержанием письма Министерства финансов РФ, приведенного выше. Согласно новых требований в 2020 году все затребованные копии документов следует сгруппировать в тома, содержащие не более 150 страниц в каждом из них (приложение № 18 приказ ФНС от 07.11.2018г. № ММВ-7-2/[email protected]).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено {amp}gt; 8000 книг |

Какие дальнейшие действия необходимо предпринять для правильного оформления запрашиваемых документов после группировки их копий на тома и /или книги

1) Все страницы необходимо пронумеровать, начиная с единицы, используя арабские цифры.

2) Копии документов прошить, концы прочной нити оставить на оборотной стороне последнего по нумерации листа и связать их.

3) В том месте, где скреплены концы нити на обратной стороне последнего документа, наклеить бумагу и уже на этой бумаге заверить весь прошитый том.

- Копии документов, предоставляемые на получение налогового вычета, могут быть заверены нотариально.

- Копии документов, предоставляемые на получение налогового вычета, могут быть заверены самим гражданином в следующем порядке:

- каждая страничка- копия должна быть подписана в отдельности;

- подтверждение подлинности копии оформляется словами «копия верна», которые располагаются внизу страницы. Здесь же ставится подпись, ее расшифровка и дата.

Документы, направляемые в ФНС от частного лица для получения налогового вычета сопровождаются описью, где указываются все передаваемые копии документов.

Для отправки копий документов в налоговую инспекцию сотрудники налоговой инспекции разработали специальный формат, который утвердили приказом (Приказ ФНС от 18.01.2017г. № ММВ-7-6/[email protected]).

Также возможно предоставить документы в отсканированном виде, в соответствии с требованиями ФНС, утвержденных приказом (Приказ ФНС от 17.02.2011г. № ММВ-7-2/[email protected]).

После отправки в электронном виде запрашиваемых документов в налоговую, налогоплательщик на следующий рабочий день получает:

- электронный документ, подтверждающий получение или информацию об отказе в приеме;

- подтверждение отправки документов в электронном виде.

Право налоговых органов истребовать у налогоплательщиков копии тех или иных документов закрепляют статьи 88, 93, 93.1 Налогового кодекса Российской Федерации.

При этом практически каждое хозяйствующее лицо, будь то организация или индивидуальный предприниматель, в определенный момент сталкивается с практическим действием этих норм, которое воплощается в обязанность по представлению документов в налоговый орган.

Наиболее распространенной ситуацией в этом вопросе является подготовка для контролирующего органа именно копий документов. С подлинниками документации налоговики также имеют право ознакомиться, но в строго оговоренных случаях.

Представление же копий сопровождается требованием передать их в налоговую службу заверенными «в установленном порядке», «должным образом», «надлежащим образом», «в соответствии с требованиями действующего законодательства» и так далее.

Так каковы же требования действующего законодательства, регламентирующие заверение копий должным надлежащим образом в установленном порядке?

Чаще всего, случаи нотариального заверения прямо указаны в законе и не имеют альтернативы.

Другое дело — самостоятельное заверение, которое касается собственных документов организации или индивидуального предпринимателя, или документов других лиц, оригиналы которых по любым причинам хранятся у заверителя.

Предлагаем ознакомиться: Жалоба в налоговую (ФНС) в 2019 году

Например, лицо вправе заверить верность копии своего экземпляра счета-фактуры поставщика, но не его свидетельство ЕГРЮЛ, копия которого была получена от поставщика вместе со счетом-фактурой.

Копией документа нужно считать документ, в полном объеме воспроизводящий информацию, содержащуюся в оригинале, и все его внешние признаки. Копия не имеет юридической силы.

А вот заверенная копия документа, то есть, та на которую нанесены все необходимые реквизиты, уже обладает юридической силой и может приниматься для рассмотрения ее содержания.

При этом реквизит — обязательный элемент оформления документа.

ФНС разработала новый порядок заверения бумажных документов. Проект ведомственного приказа опубликовали на едином портале нормативных правовых актов. Новый порядок от старого отличается требованиями к наклейке и заверительной подписи.

По новым правилам копии документов нужно подавать в прошивке не более чем из 150 листов. Исключение – многостраничные документы, которые сами по себе содержат более 150 листов.

Каждый лист в подшивке нужно пронумеровать арабскими цифрами. В том числе первый лист — 1, 2, 3 и т. д.

Все листы в подшивке нужно прошить прочной нитью в два — четыре прокола. Концы нити вывести на оборотную сторону последнего листа и связать. На узел ниток нужно наклеить бумажный прямоугольник – наклейку. При этом наклейка и длина нитей может быть любой.

Сейчас Минфин устанавливает, что наклейка должна быть размером 6×4 см (±1—2 см). Наклейка должна полностью закрывать место скрепления прошивки. За границы наклейки могут выходить только концы нитей. Максимум на 2—2,5 см.

- слово «Верно»;

- общее количество листов в подшивке — арабскими цифрами и прописью;

- должность лица, заверившего подшивку. Ее вправе заверить генеральный директор организации или иной представитель. Например, заместитель гендиректора, главный или рядовой бухгалтер;

- фамилию и инициалы этого работника;

- его личную подпись;

- дату заверения документов.

При этом заверительная личная подпись должна частично захватывать наклейку.

К передаваемым документам следует приложить сопроводительное письмо, в котором указывается основание их представления (реквизиты налогового требования) и общее количество листов документов.

Если компания или ИП не будут соблюдать новые требования заверения бумажных документов, налоговики могут заставить переделать документы или выписать штраф в сумме 200 руб. за каждую забракованную копию.

Главная → Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 20 ноября 2015 г.

Содержание журнала № 23 за 2020 г. 29 октября Письмо Минфина от 29.10.2015 № 03-02-РЗ/62336

Финансовое ведомство выпустило рекомендации о том, как нужно оформлять бумажный пакет копий документов, которые налоговики требуют им представить в ходе какой-либо проверкипп. 1, 2 ст. 93 НК РФ.

Итак, когда вы делаете подшивку истребуемых документов, учитывайте следующее:

- объем каждой сшитой пачки не должен превышать 150 листов;

- каждый лист в пачке надо пронумеровать арабскими цифрами начиная с единицы;

- пачка прошивается через два или четыре прокола прочной нитью, концы которой выводятся на оборотную сторону последнего листа, связываются и скрепляются бумажной наклейкой, закрывающей место скрепления прошивки;

- на наклейке нужно указать количество листов цифрами и прописью, заверить эту надпись подписью руководителя или другого уполномоченного лица, написать его фамилию, инициалы, должность, а также дату;

- документы должны быть прошиты так, чтобы проверяющие могли их свободно прочесть и при необходимости скопировать отдельные листы.

Вот иллюстрация того, как может выглядеть последний лист подшивки с наклейкой.

Рекомендуемый Минфином размер наклейки — примерно 40—60 на 40—50 мм. Она должна закрывать место скрепления пачки полностью. За пределы наклейки могут выходить только концы прошивных нитей, но не более чем на 2—2,5 см.

- Не требуется печать на сшиве (томе), даже если она есть. Достаточно личной собственноручной подписи лица, заверившего документы, так, чтобы она частично захватывала бумажную наклейку.

- Не требуется указывать место хранения оригиналов (в отличие от ГОСТ Р 7.0.97-2016)

- Многостраничный документ можно оформить в отдельный сшив (том) на более чем 150 листов. Ограничение в 150 листов не распространяется.

Правила о том, как заверять бумажные копии документов для подачи в инспекцию

С 4 января 2020 года заверяйте документы по-новому.

Чем отличаются новые правила от того, как сейчас принято оформлять бумажные копии, расскажем в нашем обзоре. Кроме того, налоговики утвердили формы документов, которые компании будут получать от инспекции.

Как с 4 января оформлять копии на бумаге по-новому

Сейчас есть только рекомендации о том, как формировать сшивы документов. Разъяснения можно найти в Письме Минфина (ФНС направляла его подчиненным, чтобы те использовали его в работе). На практике эти рекомендации применяют, когда заверяют как копии многостраничных документов, так и сшивы различных документов.

Существенных отличий от сложившейся практики в новых правилах (Приложение № 18 к Приказу) немного:

- сшивы многостраничных документов (по-новому сшив называется «том» или «часть») могут быть по объему больше 150 листов. Их надо будет оформлять одним томом или частью. Сейчас в рекомендациях такого уточнения для многостраничных документов нет;

прошивку документов не надо будет заверять печатью, даже если она есть. Достаточно поставить подпись, которая частично захватывает бумажную наклейку. Сейчас печать ставят, если она есть.

Остальные изменения технические.

Обратите внимание: до появления упомянутых рекомендаций Минфин выпускал письмо, из которого следовало, что заверять нужно копию каждого документа, а не подшивку. Поэтому, если вам нужно представить документы в инспекцию до 4 января, уточните, не возражают ли налоговики против заверки подшивки целиком.

С 4 января налоговики будут присылать вам обновленные формы документов

Также приказом утвердили множество форм требований, решений, постановлений и других документов, которые применяют налоговики. Перечислим некоторые из тех, с которыми вы можете столкнуться:

- требование о представлении документов (информации);

- дополнение к акту налоговой проверки;

- решение о привлечении к ответственности за совершение налогового правонарушения;

- уведомление о вызове в налоговый орган налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента);

- требование о представлении пояснений;

- протокол допроса свидетеля;

- акт налоговой проверки;

- извещение о времени и месте рассмотрения материалов налоговой проверки;

- уведомление о непредставлении расчета по страховым взносам.

Ирина Морозова приглашает Вас на авторский семинар по заработной плате

ЗАРАБОТНАЯ ПЛАТА В 2020 ГОДУ. БУХГАЛТЕРСКИЕ, ПРАВОВЫЕ И НАЛОГОВЫЕ ВОПРОСЫ

На семинаре, наряду с другими вопросами, спикер обязательно рассмотрит одну из самых актуальных проблем 2020 года — изменения в федеральном государственном контроле в сфере миграции.

АВТОР И ВЕДУЩИЙ МЕРОПРИЯТИЯ:

эксперт-консультант по вопросам учета труда и заработной платы предприятий различных форм собственности, автор многочисленных книг и публикаций, действующий член Института профессиональных бухгалтеров России.

Как с 1 июля 2020 года заверять копии документов по новому ГОСТу

28.06.2019, 12:53Копирование документов ─ обычная процедура для любого человека. Но копия приобретает юридически значимый статус только после ее должного заверения. В чем заключается процедура запроса и оформления копий, и что меняется в этом процессе с 1 июля, расскажем в нашем материале.Любому гражданину могут потребоваться те или иные копии документов с места работы. Например, копию трудовой книжки могут запросить банки при выдаче кредита или новые работодатели при оформлении сотрудников на условиях внешнего совместительства.Что делать, если у вас запросили копию трудовой книжки или вам понадобился заверенный дубликат другого кадрового документа?

Алгоритм действий прост, но определенные установленные законом правила все же существуют:Именно оно станет отправным механизмом процедуры получения копии.

Камеральная проверка — что такое ?

Камеральная проверка – вид налоговой проверки, проводимой по местонахождению налоговой инспекции на основе налоговых деклараций (расчетов) и документов, представленных организацией, а также других документов о ее деятельности, имеющихся у налоговой инспекции (п. 1 ст. 88 НК РФ).

Камеральная налоговая проверка начинается после того, как организация подаст в инспекцию декларацию (расчет). Ее проводят сотрудники налоговой инспекции, уполномоченные на это своими должностными обязанностями. Специального разрешения от руководителя налоговой инспекции на проведение камеральной проверки им не требуется. Об этом говорится в пункте 2 статьи 88 Налогового кодекса РФ.

Налоговая инспекция проводит камеральную проверку на основе:

- налоговых деклараций (расчетов) и дополнительных документов, представленных организацией вместе с отчетностью;

- других документов о деятельности проверяемой организации, которые имеются у налоговой инспекции.

Как подписать ксерокопии документов

Если документы представляются в бумажном виде, то следует придерживаться ряда правил.

Ксерокопии документов необходимо заверить у руководителя или другого уполномоченного лица. Можно также скрепить их печатью, если она есть у организации. Но это необязательно. Налоговики разрешают не заверять представляемые копии печатью, даже если компания или ИП не отказалась от печати в своей деятельности (письмо ФНС России от 05.08.2015 № БС-4-17/[email protected]).

Предлагаем ознакомиться: Почему банки не дают кредит с хорошей кредитной историей?

Уполномоченное лицо действует на основании доверенности, выданной руководителем. Доверенность должна быть составлена в соответствии с требованием законодательства (ст. 185-189 ГК РФ и подп. 1 п. 3 ст. 29 НК РФ).

Должность заверяющего Личная подпись Инициалы, фамилия

Необходимо учитывать, что установленный порядок носит рекомендательный характер, поэтому считается необязательным (подп. 4 п. 1 ГОСТ Р 6.30-2003). Таким образом, надписи могут находиться в любом месте документа.

Копия верна.

20 ноября 2020 г.

Смирнов

Генеральный директор ООО «Орион» ———— Смирнов А. П.

М. П.

Нотариально удостоверять копии документов не требуется (п. 2 ст. 93 НК РФ). Но может возникнуть ситуация, когда без нотариуса не обойтись. Узнайте об этом из следующего раздела.

Как не пропустить требование (уведомление) по ТКС

На требования или уведомления из налоговой инспекции нужно среагировать вовремя. Иначе инспекторы заблокируют расчетный счет организации.

В какой срок нужно отреагировать на требование ? Посмотрите дату в требовании. В течение шести рабочих дней после этой даты вы должны отправить в налоговую инспекцию квитанцию о получении этого требования. Либо в тот же срок отказаться от получения, если требование пришло не по адресу.

Допустим, требование вы получили 25 июня. Значит, не позднее 3 июля нужно ответить на него. Если в установленный срок квитанцию не отправить, инспекция вправе заблокировать счет организации.

Важно! Требование по камеральной проверке инспектор вправе направить только в течение трех месяцев со дня, когда вы представили декларацию. Если требование отправили позже, на него можно не отвечать. Из этого правила есть исключение: требование в рамках дополнительных мероприятий налогового контроля инспектор может направить и за пределами трехмесячного срока.

Для чего сшивают документы?

Прежде чем разобраться, как правильно сшивать документы, давайте обсудим, для чего, собственно, это нужно. Далеко не каждый человек знает, зачем это делается. А ведь существует масса организаций, в которых документы принимают только в корректном, должным образом оформленном виде. Например, при сдаче в архив, для участия в тендерных торгах, при подаче бумаг в налоговую и т. д.

Хотим заметить, что нет однозначной инструкции по этому поводу. Однако есть нормативные акты, регулирующие порядок оформления документации. Считается, что прошивать необходимо абсолютно все бумаги, если их объемы больше одного листа. Это касается и копий, например документов устава юридических лиц (на копиях не ставится печать предприятия). Кроме того, прошиваемые листы нумеруются арабскими цифрами. Ставятся они в верхнем правом уголочке. Для прошивки документов вам понадобятся специальные нитки-шпагат, шило, игла. На задней стороне последнего листа обязательно приклеивается заверительная записка, содержащая информацию о количестве страниц. На ней ставится подпись руководителя и обязательно печать предприятия.

Срок исполнения требований о предоставлении документов в налоговую

Исполнить требование о представлении документов организация обязана в течение 10 рабочих дней с момента его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ). Отсчет срока начинается на следующий день за днем фактического получения требования (п. 2 ст. 6.1 НК РФ).

Инспекция может направить требование в электронном виде по телекоммуникационным каналам связи. В этом случае определение 10-дневного срока, отведенного на подготовку и подачу документов, имеет некоторые особенности.

Организации, которые обязаны сдавать налоговую отчетность по ТКС, отсчитывают 10-дневный срок со следующего дня после получения электронного требования из инспекции. При этом не позднее чем на шестой рабочий день после отправки требования инспекцией организация должна подтвердить получение требования электронной квитанцией о приеме (п. 5.1 ст. 23 НК РФ).

Пропуск шестидневного срока, установленного для отправки квитанции, может повлечь за собой серьезные последствия. В течение 10 рабочих дней после того, как шестидневный срок истечет, если квитанция не будет отправлена, инспекция вправе заблокировать банковский счет организации (подп. 2 п. 3 ст. 76 НК РФ).

Организации, которые не обязаны сдавать налоговую отчетность по ТКС, могут не реагировать на поступление требований в электронном формате. Не получив от организации электронной квитанции о приеме требования, инспекция направит требование на бумажном носителе. Это следует из положений пунктов 15, 16 и 19 Порядка, утвержденного приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168. В этом случае 10-дневный срок, отведенный на представление документов, нужно отсчитывать со следующего дня после поступления бумажного требования. При этом если инспекция отправила бумажное требование по почте, датой его поступления в организацию считается шестой день с момента отправки заказного письма (п. 4 ст. 31 НК РФ).

Как заверить копию документа «надлежащим» образом

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 декабря 2011 г.М.Г.

Рассмотренные судебные решения можно найти: Пожалуй, нет такого бухгалтера, которому бы не приходилось готовить копии документов: для представления налоговикам, , во внебюджетные фонды, , для выдачи работникам, участникам (далее — Закон об АО); (далее — Закон об ООО), для участия организации в конкурсе (аукционе), и т. д. При этом бухгалтер нередко сталкивается с требованием заверить копии «в установленном порядке», «должным образом» или просто «надлежаще».

Что же оно означает? Определения этих терминов в законодательстве нет.

По сути все они подразумевают одно: заверение с целью подтвердить соответствие копии оригиналу, как того требует закон или другой нормативный документ. Если говорить об изготовлении копий для

Как заверять копии документов для налоговой инспекции

В каком случае на «бумажных» документах, сдаваемых в ИФНС, не ставится печать

ФНС утвердила правила, как заверять копии на бумаге с 2020 года

С 4 января 2020 года копии бумажных документов представляйте в налоговую инспекцию по новым правилам. Требования, как заверять копии, ФНС впервые утвердила в приложении 18 к приказу от 07.11.2018 № ММВ-7-2/628.

Копии нужно объединять в тома максимум по 150 листов в каждом. Если документ больше 150 листов, делить его на разные тома не нужно. После того как сгруппируете копии документов по томам, нужно:

- пронумеровать листы сплошным способом арабскими цифрами, начиная с единицы;

- прошить листы прочной нитью, концы которой вывести на оборотную сторону последнего листа и связать;

- приклеить бумажную наклейку и сделать на ней заверительную надпись – наименование должности, подпись, Ф.И.О., количество листов арабскими цифрами и прописью, дату. Подпись должна частично захватывать бумажную наклейку, ставить печать не требуется.

Прошитые и заверенные копии надо надежно скрепить, чтобы подшивка не распадалась при изучении и копировании. Все листы в подшивке должны свободно читаться и копироваться. Представить тома с копиями в инспекцию надо с сопроводительным письмом. В письме или приложении к нему должна быть опись представленных документов.

Требования к документам, представляемым в налоговый орган на бумажном носителе

В случае, когда налоговая инспекция требует представить отксерокопированную документацию (например, в ходе встречной проверки), оформить передаваемый пакет документов лучше по рекомендованным Минфином правилам.

1. Все листы документов, представляемых на бумажном носителе, должны быть разделены на тома (части). При этом объем каждого тома (части) не может превышать 150 листов. Каждый том (часть) прошивается отдельно, нумерация его листов производится сплошным способом арабскими цифрами, начиная с единицы. Требование об ограничении объема одного тома (части) не распространяется на многостраничные документы объемом свыше 150 листов, которые формируются одним томом (частью).

3. Прошивка документов должна производиться таким образом, чтобы:

- обеспечить возможность свободного чтения текста документов, всех реквизитов, дат, виз, резолюций, иных надписей, печатей, штампов и отметок;

- обеспечить возможность свободного копирования каждого отдельного листа документов копировальной техникой;

- исключить возможность механического разрушения листов документов и нитей, которыми они прошиты, при их изучении и копировании.

4. Все листы документов должны быть прошиты прошиваются прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются. На оборотной стороне последнего листа тома (части) в месте скрепления наклеивается бумажная наклейка, на которой располагается заверительная надпись.

5. Заверительная надпись обязательно содержит наименование должности лица, удостоверившего подлинность документов (либо указание на то, что заверительная надпись сделана индивидуальным предпринимателем (адвокатом, нотариусом, занимающимся частной практикой, арбитражным управляющим, оценщиком, медиатором, патентным поверенным и иным лицом, занимающимся частной практикой), его личную подпись, фамилию, инициалы, указание на количество листов (арабскими цифрами и прописью) и дату. Заверительная личная подпись должна частично захватывать бумажную наклейку.

6. Документы должны быть представлены в налоговый орган с сопроводительным письмом, в котором указывается основание их представления (реквизиты требования о представлении документов (информации) – дата и номер требования), общее количество листов документов. Сопроводительное письмо обязательно содержит или к нему прикладывается опись представленных документов.

Как правильно оформить документы по запросу налоговой службы в соответствии с новыми требованиями

С течением времени правила, по которым необходимо заверять многочисленных копий оригиналов документов, направляемых в налоговую инспекцию, несколько упростились. Ранее требовалось заверять копию каждого документа в единой сшивке. В соответствии с письмом Министерства финансов РФ стало допустимым при передаче в налоговую инспекцию стопки копий документов, сформированных и прошитых по 150 листов, заверять единожды весь прошитый том документов, а не каждую копию в отдельности, как это было ранее (Письмо Министерства финансов РФ от 29.10.2015г. № 03-02-РЗ/62336).

Требования по оформлению документов, передаваемых в налоговую в 2020 году не вступают в противоречие с содержанием письма Министерства финансов РФ, приведенного выше. Согласно новых требований в 2020 году все затребованные копии документов следует сгруппировать в тома, содержащие не более 150 страниц в каждом из них (приложение № 18 приказ ФНС от 07.11.2020г. № ММВ-7-2/[email protected]).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Порядок представления документов в инспекцию

Федеральная налоговая служба выпустила письмо от 04.12.15 № ЕД-16-2/304, в котором разъяснила некоторые вопросы, связанные с представлением документов в рамках налоговых проверок и иных мероприятий налогового контроля. В частности, чиновники сообщили, что инспекторы вправе истребовать у проверяемого налогоплательщика документы, которые ранее тот уже представлял по конкретным сделкам вне рамок налоговой проверки. Также авторы письма ответили, должна ли инспекция мотивировать свое решение об отказе продлить срок представления документов, и можно ли передать в инспекцию сканы документов на дисках или флешках.

Согласно пункту 5 статьи 93 НК РФ, в ходе проведения налоговой проверки, иных мероприятий налогового контроля инспекторы не вправе истребовать у проверяемого лица документы, ранее представленные при проведении камеральных или выездных налоговых проверок. По мнению специалистов ФНС, положение данной нормы не распространяется на случаи представления налогоплательщиком документов вне рамок проведения налоговой проверки. А значит, инспекторы вправе повторно истребовать у проверяемого лица документы, которые ранее были представлены в инспекцию по запросу о конкретной сделке вне рамок проверки в соответствии со статьей 93.1 НК РФ, которая позволяет налоговым органам истребовать документы относительно конкретной сделки у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке.

Налоговики не вправе дважды просить одни и те же документы

Если копии документов ранее уже представлялись налогоплательщиком в инспекцию, то запрашивать те же документы вторично сотрудники ИФНС не должны.

Например, при проведении встречной проверки налоговики не вправе истребовать у компании или ИП документацию, которая ранее была представлена в ИФНС во время камеральной или выездной проверки или в рамках налогового мониторинга. Впрочем, из этого правила есть два исключения. Так, повторное истребование документации совершенно правомерно, в случае если:

- документы представлялись в ИФНС в виде подлинников и уже возвращены проверяемому;

- документы, ранее представленные в инспекцию, были утрачены вследствие непреодолимой силы (например, сгорели при пожаре).

Заверение копий документов для налоговой

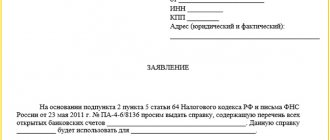

→ → Актуально на: 19 октября 2020 г. При проведении проверки – камеральной, выездной или встречной – налоговики вправе потребовать у организации/ИП представить дополнительные документы (, ).

НК РФ предусматривает несколько способов, как это сделать ():

- документы передаются в ИФНС в электронном виде по ТКС или через личный кабинет налогоплательщика.

- руководитель организации (ИП) лично или через представителя передает документы в инспекцию;

- документы отправляют по почте заказным письмом (как правило, с описью вложения);

В налоговые органы, естественно, представляются не оригиналы документов, а их копии, которые должны быть надлежаще заверены.

О мотивированном отказе продлить срок представления документов

Если налогоплательщик не может представить истребованные документы в установленный срок, ему необходимо письменно уведомить об этом инспекцию. В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) ИФНС вправе продлить срок представления документов или отказать в этом, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ). При принятии решения об отказе в продлении срока представления документов учитываются причины, по которым документы не могут быть представлены в установленные сроки; объем истребуемых документов, а также другие имеющие значение обстоятельства. При этом аргументировать свое решение об отказе руководитель инспекции не обязан, поскольку это не предусмотрено налоговым законодательством, отметили в Федеральной налоговой службе.

Правила заверения документов

В целом, требования стали более простыми, и больше не содержат подробных технических требований непосредственно к способу прошивки[*].

1. Сформировать документы в тома, не более 150 листов (кроме объемных многостраничных документов)

2. Прошить: прочной ниткой, и связать концы на обратной стороне последнего листа.

3. Наклейка: в месте скрепления наклеить бумажную наклейку с заверительной надписью.

Если в законе идет речь просто о копии, то теоретически вы вправе выдать ксерокопию без заверения (например, при подтверждении нулевой ставки НДСст. 165 НК РФ). Но судебная практика иногда вырабатывает и иные решения.

Так, Высший арбитражный суд РФ недавно разъяснил, что акционерное общество обязано выдавать заверенные копии документов, если его акционер заявил такое требованиеп. 9 Информационного письма Президиума ВАС РФ от 18.01.2011 № 144. Хотя из текста закона это совсем не следуетст. 91 Закона об АО.

Заверение копий не требует больших усилий. Но если вам приходится это делать часто, то закажите себе штамп с полным набором реквизитов — тогда точно ничего не забудете.

– полное название должности сотрудника, который подтверждает подлинность копий предоставляемых документов (здесь также может быть запись о том, что заверяет ИП либо же какое-либо ответственное лицо);

Предлагаем ознакомиться: Как правильно: дОговор или договОр? — Образование

– подпись заверяющего документы, с расшифровкой (указание Фамилии и инициалов);

– указание на число прошитых листов (прописью и цифрами);

– дату, когда были заверены копии документов,

Печать не является обязательным атрибутом при скреплении документов, так как существует немало предприятий, которые обходятся без нее, т.е. если печать есть у предприятия – она ставиться, а при ее отсутствии – нет, и это не будет нарушением требований по оформлению копий документов для сотрудников налоговой инспекции.

Требования Министерства финансов гораздо жестче в отношении оформления, в частности, они прописывают длину концов нитей, которые остаются после прошивки копий документов, размер наклейки из бумаги на последней странице, обязательное подтверждение печатью (Письмо Министерства финансов РФ № 03-02-РЗ/6233).

Новые требования ФНС по оформлению документов, предоставляемых по их запросу таких нюансов не содержат.

В случае, если необходимо предоставить в налоговую инспекцию копии документы, имеющие личный характер, то порядок их заверения несколько иной. Так, для получения частным лицом причитающихся ему вычетов, социального или имущественного, к заявлению необходимо приложить копии документов. Порядок их заверения рассмотрим.

Следует помнить! Для получения налогового вычета необходимо предоставить в налоговую инспекцию не только копии документов, но также и оригиналы, таких документов, как:

- справка по форме 2-НДФЛ;

- декларация 3-НДФЛ;

- подтверждение обучение;

- заявление на возврат налога;

- другие.

Копии каких документов включаются в пакет документов на получение налогового вычета

- паспорта;

- платежных поручений;

- выписок;

- свидетельств;

- иные.

Печать, если она применяется в организации, ставится на заверительной надписи таким образом, чтобы она частично захватывала наклейку, личную подпись, фамилию и инициалы лица, а также дату заверения.

Заверенной копией документа является копия документа, на которую в соответствии с установленным порядком проставляются необходимые реквизиты, обеспечивающие ее юридическую значимость.

Как указал Минфин РФ, при заверении копий документов, необходимо руководствоваться ГОСТ Р 6.30-2003 Унифицированные системы документации «Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Согласно данному ГОСТу, при заверении соответствия копии документа подлиннику ниже реквизита «Подпись» проставляются:

заверительная надпись: «Верно»,

должность лица, заверившего копию;

личная подпись; расшифровка подписи (инициалы, фамилия);

дата заверения.

Необходимо учитывать цели представления в налоговые органы копий документов налогоплательщика, а именно их дальнейшее использование в контрольной работе, в том числе в качестве доказательственной базы.

В настоящее время, в деловой практике существует два способа заверения многостраничных документов: заверение каждого отдельного листа копии документа или прошитие многостраничного документа и заверение его в целом. Каждый сам выбирает удобный ему способ.

обеспечить возможность свободного чтения текста каждого документа в пошивке, всех дат, виз, резолюций и т.д. и т.п.;

исключить возможность механического разрушения (расшития) подшивки (пачки) при изучении копии документа;

обеспечить возможность свободного копирования каждого отдельного листа документа в пачке современной копировальной техникой (в случае необходимости представления копии документа в суд);

осуществить последовательную нумерацию всех листов в подшивке (пачке) и при заверении указать общее количество листов в подшивке (пачке) (кроме отдельного листа, содержащего заверительную надпись).

На оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты: «Подпись», «Верно», должность лица, заверившего копию, личную подпись; расшифровку подписи (инициалы, фамилию), дату заверения.

Минфин обращает внимание, что копии документов необходимо представлять в налоговые органы с сопроводительным письмом и описью представляемых документов. Делать это нужно с целью избежать повторного представления документов вопреки пункту 5 статьи 93 НК РФ.

Отношения работников бухгалтерии любой организации и фискальных органов зачастую подразумевают документальное подтверждение определенных этапов деятельности компании и ее статуса. Для этого Налоговая инспекция может запросить копии необходимых документов.

В Налоговом кодексе прямо сказано, что все копии перед сдачей обязательно должны быть заверены нотариально. Правда, порядок их оформления и придания им юридической значимости в НК никак не прописан. Именно из-за этого нередко возникают спорные и даже откровенно конфликтные ситуации.

Министерство финансов разъяснило правила заверения копий, требуемых налоговыми органами от организаций.

21.03.2018

Налоговая служба обновила регламент организации работы с плательщиками налогов, сборов, страховых взносов на ОПС, а также налоговыми агентами. Поправки касаются мероприятий, которые в обязательном порядке проводятся при переходе налогоплательщика из одной ИФНС в другую.

Заверение копий документов делается следующим образом:

- слово «Верно» — это заверительная надпись;

- наименование должности лица, кто заверяет копию;

- подпись лица, заверяющего копию;

- расшифровка подписи должностного лица;

- дата заверения подлинности копии.

Допускается заверение копии документа печатью, определяемой по усмотрению организации (п. 3.26 ГОСТ Р 6.30–2003).

Заместитель начальника службы делопроизводства_________А. И. Маликов

17.02.2016 Печать

На какие документы ставится печать и какая{amp}gt;{amp}gt;

Позиция налогового органа в этом вопросе следующая:исходя из положений ст. 93 НК РФ заверена должна быть каждая копия документа, а не подшивка этих документов (Письма Минфина России от 11.05.2012 № 03-02-07/1–122, от 24.10.2011 № 03-02-07/1–374, ФНС России от 02.10.

2012 № АС-4-2/16459). Только в случае, если документ многостраничный, ФНС России соглашается с заверением прошитого документа (Письмо ФНС России от 13.09.2012 № АС-4-2/[email protected]).

Следовательно, заверяется отдельно копия каждого из представляемых в налоговый орган документов, а не подшивка.

Пунктом 1 статьи 129.1 НК РФ предусмотрена ответственность за неправомерное несообщение (несвоевременное сообщение) лицом сведений по требованию налогового органа. Ответственность предусматривает взыскание штрафа в размере 5 000 руб.

Суды, рассматривая подобные споры, приходят к выводу, что своевременное представление документов в виде подшивки не является отказом от их представления. Следовательно, состава правонарушения не образуется. Примерами могут являться Постановления ФАС Западно-Сибирского округа от 29.11.

Предлагаем ознакомиться: Нужно ли менять ИНН при смене прописки в 2020 году

2012 № А75-10186/2011, от 30.08.2012 № А75-10187/2011, от 24.08.2012 № А75-10184/2011.

Вывод: заверение копий документов подшивкой может привести к взысканию штрафа. В то же время, суды поддерживают позицию налогоплательщика и отменяют решения налоговых органов. Так что лучше заверять каждый документ по отдельности, если их количество не превышает разумных пределов.

Узнайте как правильно оформить доверенность{amp}gt;{amp}gt;

Документы, переданные АО «ЦентрИнформ» при заключении договора, возврату не подлежат

Заверение копий документов, предоставляемых клиентом — юридическим лицом, может быть осуществлено следующими работниками клиента — юридического лица (по выбору клиента):

- Руководителем юридического лица Полномочия руководителя юридического лица подтверждаются выпиской из ЕГРЮЛ на данное юридическое лицо, где в разделе «Сведения о физических лицах, имеющих право без доверенности действовать от имени юридического лица» указаны должность, фамилия, имя и отчество лица, заверившего копии.

- Главным бухгалтером Клиентом — юридическим лицом предоставляется копия приказа о назначении главного бухгалтера с указанием наименования юридического лица, должности и Ф.И.О. главного бухгалтера. Копия приказа может быть заверена руководителем юридического лица или самим главным бухгалтером.

- Работником отдела кадров (отдела персонала, кадровой службы и т.п.) Клиентом — юридическим лицом предоставляется копия приказа о назначении работника отдела кадров с указанием наименования юридического лица, должности и Ф.И.О. данного работника. Копия приказа может быть заверена руководителем юридического лица или самим работником отдела кадров.

- Иным работником юридического лица. Клиентом — юридическим лицом предоставляется: Копия приказа может быть заверена руководителем юридического лица или самим работником.

- Любым физическим лицом (в том числе НЕ состоящим в трудовых отношениях с юридическим лицом). Данным лицом предоставляется оригинал доверенности от имени юридического лица (с подписью руководителя юридического лица и печатью данного юридического лица), в которой: Оригинал доверенности предъявляется в АО «ЦентрИнформ», копия заверенная уполномоченным лицом остается в АО «ЦентрИнформ».

- Фразы «копия верна», «с оригиналом совпадает» или «верно» (проставляется с целью засвидетельствования действительности предоставляемой бумаги).

- Подпись лица (должностного лица), заверившего копии.

- Расшифровка подписи с указанием фамилии и инициалов лица, подписавшего документы.

- Дата заверения копий документов в установленном формате, пример: 01.01.2018.

- Оттиск печати предприятия (организации) или частного предпринимателя.

Как правило, на крупных предприятиях надпись проставляется в виде штампа, а не пишется от руки

Важно! Если физическое лицо-предприниматель не имеет собственной печати, подача копий без ее проставления допускается и не приведет к признанию заверения «ненадлежащим».

Электронный документооборот с ФНС по интернет ТКС и на флешке

Как передать документы в электронном виде

Документы из требования ИФНС можно отправить в электронном виде:

- в формате xml-файлов;

- в виде скан-образов.

При отправке документов составьте их электронную опись (формат утв. приказом ФНС от 18.01.2017 № ММВ-7-6/16). Этот Приказ ФНС позволяет включать в опись любые документы в формате xml-файлов или в виде сканированных копий.

Xml-формат можно применять только в отношении документов, которые включены в Классификатор налоговой документации (КНД) и имеют соответствующий код. Сканировать и включать в опись можно даже те документы, у которых нет кода по КНД. Главное, чтобы файл имел расширение tif, jpg, pdf или png.

Cкан-образы должны иметь черно-белое изображение с разрешением не менее 150 и не более 300 точек на дюйм с использованием 256 градаций серого цвета. Такой порядок следует из таблиц 4.9 и 4.10 приложения к приказу ФНС от 18.01.2017 № ММВ-7-6/16.

Электронные документы должны быть заверены усиленной квалифицированной электронной подписью организации или ее представителя (п. 2 ст. 93 НК).

Внимание : если документы нельзя отправить в формате xml или в виде сканированной копии, представьте их на бумаге.

Переслать электронные файлы на проверку инспекторам можно:

- по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

Порядок представления документов в электронном виде по ТКС утвержден приказом ФНС от 17.02.2011 № ММВ-7-2/168, порядок представления документов через личный кабинет налогоплательщика – приказом ФНС от 22.08.2017 № ММВ-7-17/617.

Документы считаются поступившими в налоговую инспекцию в момент, когда организация получит от нее электронную квитанцию о приеме (п. 12–13 Порядка, утв. приказом ФНС от 17.02.2011 № ММВ-7-2/168).

О представлении электронных документов на флешке

Приказом ФНС России от 29.06.2012 № ММВ-7-6/[email protected] утвержден формат описи документов, направляемых в налоговый орган в электронном виде по ТКС. Из него следует, что передать в инспекцию по ТКС можно:

- документы, которые составлены в электронном виде по установленному формату (в виде xml-файла) и переданы контрагентам через систему электронного документооборота (например, «Диадок»). Среди таких документов — счет-фактура, акт приемки-сдачи работ (услуг), ТОРГ-12.

- документы, которые изначально были составлены на бумаге либо в электронном виде, но в произвольном формате (в виде скан-образов). К ним относятся ГТД, ТОРГ-12, ТТН, акт приемки-сдачи работ (услуг), договор, спецификация и т д.

Это означает, что через интернет можно направить в инспекцию и те документы, которые изначально были составлены на бумаге. При этом важно понимать, что для отправки запрошенных инспекцией документов (как электронных, так и сканов бумажных) используется система для сдачи отчетности (например, «Контур.Экстерн»), а не система электронного документооборота с контрагентами («Диадок»).

Налоговые проверки и электронный документооборот с ИФНС с 2016 года

С 01.07.2016 года начнут действовать более строгие правила для компаний, обязанных представлять налоговые декларации (расчеты) по ТКС. Для них установлен срок, в течение которого они обязаны наладить электронный документооборот с инспекцией.

На это дается не более 10 дней со дня возникновения обязанности по сдаче отчетности в электронном виде. За это время нужно успеть заключить договор с оператором и получить квалифицированный сертификат ключа проверки электронной подписи. А в ситуации, когда за онлайн-взаимодействие компании и ИФНС отвечает уполномоченный представитель организации, еще и представить в инспекцию документ, подтверждающий его полномочия. Иначе налоговики могут заблокировать счет нерасторопного налогоплательщика.

Налоговая проверка потребует от проверяемого меньше бумаг

С 01.07.2016 года при проверках, проводимых, в т.ч. инспекциями и фондами, компаниям и ИП больше не нужно будет представлять документы, которые уже находятся в распоряжении других госорганов, в т.ч. в электронном виде.

Вместо этого проверяющие будут запрашивать нужную информацию самостоятельно в соответствующем ведомстве. Правительство РФ утвердило перечень документов и сведений, которыми контролирующие органы будут обмениваться между собой, а не требовать их у бизнесменов. Среди прочего в этот список попали:

- сведения из бухгалтерской (финансовой) отчетности;

- выписки из ЕГРЮЛ и ЕГРИП;

- данные о наличии (отсутствии) задолженности по уплате налогов, сборов, пеней и штрафов;

- сведения о среднесписочной численности;

- сведения о задолженности по страховым взносам и т.д.

Кроме того, с 01.01.2017 года (п. 5.1 статьи 23 НК РФ) при проведении камеральной проверки декларации по НДС, сданной в электронном виде по ТКС, подавать пояснения также нужно будет по электронке. Пояснения на бумаге будут считаться не представленными.

Соответственно, в случае отправки бумажных пояснений вместо электронных проверяемому будет грозить штраф за несообщение (несвоевременное сообщение) запрашиваемых сведений: 5 тыс. рублей за первое нарушение, и 20 тыс. рублей за повторный проступок, совершенный в течение календарного года.

Кроме того, теперь законодательно прописано, что в случае, когда налоговая инспекция требует представить отксерокопированную документацию, документы должны быть переданы в виде пронумерованного сшива. Требования к прошивке документов будут отдельно разработаны ФНС. Напомним, что в настоящий момент оформлять направляемые в инспекцию копии документов следует согласно рекомендациям Минфина.

Кто имеет право заверять копии документов, направляемых в ФНС на получение налогового вычета

- Копии документов, предоставляемые на получение налогового вычета, могут быть заверены нотариально.

- Копии документов, предоставляемые на получение налогового вычета, могут быть заверены самим гражданином в следующем порядке:

- каждая страничка- копия должна быть подписана в отдельности;

- подтверждение подлинности копии оформляется словами «копия верна», которые располагаются внизу страницы. Здесь же ставится подпись, ее расшифровка и дата.

Документы, направляемые в ФНС от частного лица для получения налогового вычета сопровождаются описью, где указываются все передаваемые копии документов.

Форма уведомления о невозможности представить истребуемые документы

ФНС разработала бланк и электронный формат уведомления, которое налогоплательщик должен отправить в ИФНС в ответ на требование о представлении документов (информации) в случае, когда исполнить это требование в установленный срок он не может.

Если в ходе проверки налоговики направили требование о представлении документации, то по общему правилу у проверяемого есть 10 рабочих дней с даты получения такого требования на то, чтобы передать в ИФНС истребуемые документы (п.3 ст. 93 НК).

В случае, когда по каким-либо причинам сделать это вовремя невозможно, налогоплательщик в течение дня, следующего за днем получения требования, должен письменно уведомить инспекцию согласно разработанной форме о невозможности исполнения требования в срок с указанием причин и сроков, когда документы (информация) могут быть представлены.

Уведомление может быть подано в налоговый орган лично, через представителя, передано в электронной форме по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика». Лица, на которые в соответствии с п. 3 ст. 80 Налогового кодекса РФ не возложена обязанность представлять налоговую декларацию в электронной форме, могут направить уведомление по почте заказным письмом.

Заверенные копий документов для налогового вычета

Иные действия необходимы при заверении копий документов, подтверждающих действия личного характера. Например, при подаче заявления частным лицом на получение полагающегося имущественного или социального налогового вычета.

Напомним, что пакет документов на вычет должен состоять не только из копий, но и оригиналов некоторых документов, к которым относятся справки 2-НДФЛ, налоговые декларации 3-НДФЛ, заявление на возврат налога, справки, подтверждающие обучение, и др.

Скопированные документы (паспорт, различные свидетельства, выписки, платежные поручения и др.) заявителю можно заверить самостоятельно. Причем делать это надлежит следующим образом:

подписывается каждая страница;

заверительная запись располагается внизу откопированной страницы и оформляется о, подписывается, подпись расшифровывается и проставляется дата.

Пакет подготовленных к представлению в ИФНС документов так же, как и при подаче их предприятием, сопровождается описью, в которой фиксируется каждый из них.

Можно ли в инспекцию представить скан «первички» вместо бумажного подлинника

Если налоговики запросили оригинал первичного документа, который изначально был оформлен на бумаге, то именно этот «бумажный» оригинал и нужно представить в инспекцию. Замена подлинника электронным скан-образом, файл с которым подписан усиленной квалифицированной подписью, не допускается. Такая позиция выражена в письме ФНС России от 17.05.16 № АС-4-15/[email protected]

В ходе контрольных мероприятий налоговая инспекция вправе истребовать у налогоплательщика оригиналы (подлинники) первичных документов. А подлинником документа является первый или единичный его экземпляр. Об этом сказано в пункте 3.1 Национального стандарта РФ «Делопроизводство и архивное дело. Термины и определения» (ГОСТ Р 7.0.8-2013, утв. приказом Росстандарта от 17.10.13 № 1185-ст).

Исходя из этого, авторы письма делают вывод: если первичный документ оформлен на бумажном носителе, то именно такой экземпляр с собственноручными подписями лиц, ответственных за оформление операции, является подлинником . Представить вместо него электронный скан-образ нельзя даже в том случае, если соответствующий файл будет подписан усиленной квалифицированной подписью.

Замена подлинника его электронным скан-образом, пусть даже заверенным сторонами сделки при помощи усиленных квалифицированных электронных подписей, в данной ситуации не допускается, и соответственно, приравнивается к непредставлению затребованной документации, что грозит штрафом в размере 200 рублей за каждый непредставленный документ.

Как заверить документы для налоговой с 4 января 2020: новые требования ФНС

С 04.01.2019 вступили в силу новые Требования к документам, представляемым в налоговый орган на бумажном носителе. Приказ ФНС от 7 ноября 2020 г. N ММВ-7-2/[email protected], приложение N 18. В июле 2018 года новый ГОСТ Р 7.0.97-2016 , некоторые его требования противоречили действующим на тот момент правилам заверения документов для ФНС.

Как заверить документы для налоговой но новым правилам? Рассмотрим ключевые изменения.

С 4 января 2020 действуют новые правила заверения сшивов документов для ФНС.

Что из себя представляет заверительная надпись и как правильно ее проставить самостоятельно?

Заверительная надпись, которая проставляется на вытребованных ИФНС копиях, состоит из:

- Фразы «копия верна», «с оригиналом совпадает» или «верно» (проставляется с целью засвидетельствования действительности предоставляемой бумаги).

- Подпись лица (должностного лица), заверившего копии.

- Расшифровка подписи с указанием фамилии и инициалов лица, подписавшего документы.

- Дата заверения копий документов в установленном формате, пример: 01.01.2018.

- Оттиск печати предприятия (организации) или частного предпринимателя.

Как правило, на крупных предприятиях надпись проставляется в виде штампа, а не пишется от руки

Важно! Если физическое лицо-предприниматель не имеет собственной печати, подача копий без ее проставления допускается и не приведет к признанию заверения «ненадлежащим».

Когда в налоговую инспекцию подается один документ, вся заверительная надпись оформляется прямо на самой копии. Если же документ на нескольких листах, он сшивается. Сшивать пакет необходимо большой иглой, дырки проделывать шилом или дыроколом, дырки не должны задевать текст, и после скрепления должен остаться свободный доступ к полному развороту листов и снятия с них копий, для этого делается две-три дырки с левой стороны на вертикально расположенном листе А4. Сшивать нужно прочными нитками (шелковые нити или ленточки). Концы нитей выводятся на заднюю сторону папки, завязывается прочный узел.

Из белой бумаги необходимо сделать прямоугольник размером 6 на 4 сантиметра и приклеить его к прошитой папке так, чтобы узел нитей оказался по центру приклеенного прямоугольника. Концы веревки должны составлять немного больше двух сантиметров.

Заверительная надпись проставляется непосредственно на приклеенном прямоугольнике, на котором также указывается надпись о количестве прошитых и пронумерованных листов (как правило, организации имеют бланки таких заверительных листов).

Важно! Все документы в сшитой папке пронумеровываются. Номеровать необходимо листы, а не страницы, поскольку двусторонняя копия при предъявлении в налоговую не допускается.

Ненадлежащее заверение копий предоставленных в налоговую документов может повлечь за собой наложение штрафа

Если прошивается несколько документов, то также в папку вкладывается опись с указанием количества экземпляров, названий документов и страниц в папке, на которых они расположены.

Также имеет значение расположение на заверительном листе указанных надписей. Так, печать должна задевать подпись, расшифровку подписи и часть фразы о подлинности копии.

Бумажные экземпляры

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий (абз. 2 п. 1 ст. 93 НК РФ).

Копия документа – это экземпляр документа, полностью воспроизводящий информацию подлинника документа (п. 23 ГОСТ Р 7.0.8-20131).

Выписка из документа – это копия части документа, заверенная в установленном порядке (п. 26 ГОСТ Р 7.0.8-2013).

Имейте в виду, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов (абз. 5 п. 2 ст. 93 НК РФ). Такая необходимость может возникнуть, в частности, в случае обнаружения несоответствия предоставленных сведений и сведений, содержащихся у налоговой, а также в случае сверки копий документов с их подлинниками (письмо Минфина РФ от 11.01.2009 № 03-02-07/1-1).

Заверяем копии

Заверенная копия документа – это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013).

Предлагаем ознакомиться: Мои отчисления в налоговую — советы адвокатов и юристов

При заверении соответствия копии документа ниже реквизита «Подпись» проставляют (п. 3.26 ГОСТ Р 6.30-20032):

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

Образец заверения см. в Примере 1.

Обратите внимание: налоговики не могут требовать нотариальное удостоверение копий документов (абз. 2 п. 2 ст. 93 НК РФ).

Чиновники в письмах ФНС России от 13.09.2012 № АС-4-2/[email protected] и Минфина России от 07.08.2014 № 03-02-РЗ/39142 (направлено письмом ФНС России от 29.08.2014 № АС-4-2/17341) разъяснили порядок заверения многостраничных документов.

При прошивке многостраничного документа необходимо:

- обеспечить возможность свободного чтения текста каждого документа;

- исключить возможность механического расшития подшивки;

- обеспечить возможность свободного копирования каждого отдельного листа документа;

- осуществить последовательную нумерацию всех листов в подшивке и при заверении указать общее количество листов в подшивке (кроме отдельного листа, содержащего заверительную надпись).

На оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты:

- заверительная надпись «Верно»;

- должность лица, заверившего копию;

- личная подпись;

- расшифровка подписи (инициалы, фамилия);

- дата заверения;

- надпись «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (количество листов указывается словами).

Образец заверения см. в Примере 2.

Подшивка документов

НК РФ не предусмотрено представление в инспекцию подшивки документов, заверенной на обороте последнего листа последнего документа. Чиновники считают, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Арбитражная практика по данному вопросу противоречива. Часть судей считает, что заверенная подшивка документов правомерна.

Арбитры пришли к выводу о том, что своевременное представление обществом копий истребованных инспекцией документов, оформленных в виде подшивки, содержащей удостоверительную надпись уполномоченного лица, не является отказом от их представления и не может быть расценено как непредставление документов вообще. Указанный вывод прозвучал в постановлениях ФАС Центрального округа от 01.11.2013 по делу № А54-8663/2012 и Западно-Сибирского округа от 30.08.2012 по делу № А75-10187/2011.

В то же время, мы нашли судебные акты, где сказано, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Судом установлено, что заявителем в ИФНС представлена подшивка документов, содержащая на оборотной стороне одного из документов следующую запись: «Всего пронумеровано и прошнуровано, скреплено печатью 270 (двести семьдесят) листов. Копия. Верно. Представитель ООО «Тривиум-ХХ1» экономист Лазуткина Е.Г. 05.08.2008 г.». Арбитры решили, что данный факт свидетельствует о представлении обществом копий документов, не заверенных должным образом (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09 (определение ВАС РФ от 17.02.2010 № ВАС-946/10)).

Опись документов

Налоговики не вправе требовать у проверяемого лица документы, ранее представленные в инспекцию при проведении камеральных или выездных проверок. Правда, указанное ограничение не распространяется на случаи, когда документы ранее представлялись в инспекцию в виде подлинников, которые впоследствии были возвращены, а также на ситуации, когда документы были утрачены вследствие непреодолимой силы (п. 5 ст. 93 НК РФ).

Для того чтобы соблюсти ограничение на повторное истребование документов, чиновники рекомендуют налогоплательщикам представлять документы с сопроводительным письмом и описью (письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142).

Если они направляются в бумажном виде, то опись составляют в свободной форме (Пример 3).

Для ценных почтовых отправлений можно выбрать услугу – опись вложения. К письму в этом случае прикладывается юридически значимое описание содержимого. Письмо с описью представляется в почтовое отделение в открытом виде и с заполненным в двух экземплярах бланком описи по форме 1074. Заполнить бланк можно на официальном сайте Почты России5.

Если документы отправлены в электронной форме по ТКС, то и опись составляется в электронном формате. Приказом ФНС России от 29.06.2012 № ММВ-7-6/[email protected] утвержден формат описи документов, направляемых в инспекцию в электронном виде по ТКС, который включает и форматы документов, указанных в описи и представленных в виде скан-образов.