Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Компенсация при увольнении код дохода ндфл 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Подоходный налог с компенсаций, выплачиваемых при увольнении сотрудника, взимается с граждан РФ, а также иностранных граждан, ведущих трудовую деятельность на территории России и проживающих в стране не менее 183 дней в году. Форма справки 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/

Когда возникает компенсация за неиспользованный отпуск при увольнении

Как мы уже сказали, по общему правилу такое явление, как компенсация за отпуск — это следствие увольнения сотрудника. Такая выплата включается в сумму окончательного расчета с сотрудником в его последний рабочий день (ст. 140 ТК РФ). Тогда же удерживается НДФЛ. Уплатить его в бюджет можно на следующий рабочий день или сразу же.

Статья актуальна для следующих регионов РФ:

Республика Адыгея (Майкоп), Республика Алтай (Горно-Алтайск), Республика Башкортостан (Уфа), Республика Бурятия (Улан-Удэ), Республика Дагестан (Махачкала), Республика Ингушетия (Магас), Кабардино-Балкарская Республика (Нальчик), Республика Калмыкия (Элиста), Карачаево-Черкесская Республика (Черкесск) Республика Карелия (Петрозаводск), Республика Коми (Сыктывкар), Республика Крым (Симферополь), Республика Марий Эл (Йошкар-Ола), Республика Мордовия (Саранск), Республика Саха (Якутия) (Якутск), Республика Северная Осетия-Алания (Владикавказ), Республика Татарстан (Казань), Республика Тыва (Кызыл), Удмуртская Республика (Ижевск), Республика Хакасия (Абакан), Чеченская Республика (Грозный), (Чувашская Республика (Чебоксары), Алтайский край (Барнаул), Забайкальский край (Чита), Камчатский край (Петропавловск-Камчатский), Краснодарский край (Краснодар), Красноярский край (Красноярск), Пермский край (Пермь), Приморский край (Владивосток), Ставропольский край (Ставрополь), Хабаровский край (Хабаровск), Амурская область (Благовещенск) Архангельская область (Архангельск), Астраханская область (Астрахань), Белгородская область (Белгород), Брянская область (Брянск), Владимирская область (Владимир), Волгоградская область (Волгоград), Вологодская область (Вологда), Воронежская область (Воронеж), Ивановская область (Иваново), Иркутская область (Иркутск), Калининградская область (Калининград), Калужская область (Калуга), Кемеровская область (Кемерово), Кировская область (Киров), Костромская область (Кострома), Курганская область (Курган), Курская область (Курск), Ленинградская область (Санкт-Петербург), Липецкая область (Липецк), Магаданская область (Магадан), Московская область (Москва), Мурманская область (Мурманск), Нижегородская область (Нижний Новгород), Новгородская область (Великий Новгород), Новосибирская область (Новосибирск), Омская область (Омск), Оренбургская область (Оренбург), Орловская область (Орёл), Пензенская область (Пенза), Псковская область (Псков), Ростовская область (Ростов-на-Дону), Рязанская область (Рязань), Самарская область (Самара), Саратовская область (Саратов), Сахалинская область (Южно-Сахалинск), Свердловская область (Екатеринбург), Смоленская область (Смоленск), Тамбовская область (Тамбов), Тверская область (Тверь), Томская область (Томск), Тульская область (Тула), Тюменская область (Тюмень), Ульяновская область (Ульяновск), Челябинская область (Челябинск), Ярославская область (Ярославль), Москва, Санкт-Петербург, Севастополь, Еврейская автономная область (Биробиджан), Ненецкий автономный округ (Нарьян-Мар), Ханты-Мансийский автономный округ— Югра (Ханты-Мансийск), Чукотский автономный округ (Анадырь), Ямало-Ненецкий автономный округ (Салехард).

Код дохода для компенсации за неиспользованный отпуск при увольнении в 2020 году

Если в ситуации, когда период отпуска укладывается в рамки одного месяца, все понятно, то что делать с «переходящими» отпусками, конечная дата которых приходится не на тот месяц, когда их оплатили? Ответ на данный вопрос неоднократно давали и налоговики, и Минфин, в том числе в письмах, которые мы упоминали раньше: вне зависимости от дат начала и окончания отпуска, периодом получения дохода будет являться месяц, в котором отпускные были фактически выплачены. Об уменьшении налоговой базы для физлиц почитайте в статье «Основные виды налоговых вычетов по НДФЛ в 2017 году». Итоги В справке 2-НДФЛ выплаты отпускнику необходимо отделять от оплаты труда и учитывать их по отдельному коду дохода. Это позволит соблюсти требования налогового законодательства относительно порядка налогового учета и заполнения отчетности.

https://youtu.be/gldN2UlsJdg

Какие справки выдаются при увольнении работника по его просьбе

Ответственный сотрудник кадровой службы может объяснить увольняемому работнику, какие справки выдаются при увольнении по его требованию. Вот перечень возможных запросов:

Копия распоряжения или приказа о прекращении трудового договора. Бумага должна быть заверена необходимыми подписями и печатью организации; Справка за текущий год о заработной плате по форме 2-НДФЛ. Может пригодиться человеку, если он захочет оформить кредит или ипотеку, получить налоговый вычет и т. д., выдается бухгалтерией; Справка о средней зарплате за предыдущие три месяца. Необходима в случае, когда работник планирует получать пособие по безработице; Копии любых документов, которые содержат информацию о трудовой деятельности сотрудника в данной организации также включаются в справки, выдаваемые при увольнении. Это могут быть приказы о премировании или взысканиях, выписки из документов о заработной плате или страховых взносах и другие.

Причина увольнения работника отмечается сотрудником кадровой службы в его трудовой книжке. Соответственно выдаются все перечисленные справки при увольнении сотрудника по собственному желанию и по другим причинам прекращения трудового договора.

В итоге, любому человеку, который планирует или вынужден сменить поле деятельности, необходимо помнить о том, какие справки дают при увольнении. Эти знания помогут предотвратить небрежность со стороны сотрудников кадровой службы и позволят избежать бумажной волокиты, а также сэкономить достаточно времени в дальнейшем.

spmag.ru

Код дохода отпускных в справке 2 НДФЛ

- Все коды доходов, которые используются в процессе создания справки 2 НДФЛ, перечислены в приложении №3 приказ НС России от 17 ноября 2010 г. № ММВ-7-3/611;

- Есть специализированный код, который отражает в себе данные по отпуску человека – 2012;

- С отпускных средств в обязательном порядке осуществляется отчисление налогов в размере 13%.

Таким образом, становится понятно, что при заполнении документа нужно будет указывать код 2012, если человек в определенный момент был в отпуске.

Весьма серьезный момент – компенсация отпуска, который не был использован. Нужно сразу же заметить, что данные по виду дохода определенно должны быть отражены в справке формата 2 НДФЛ. Об оформлении данного элемента нужно поговорит более детально.

Правила оформления документа

Вид декларации утвержден 30 октября 2020 года. В обязательные требования при заполнении 2 НДФЛ входит оформление следующих полей:

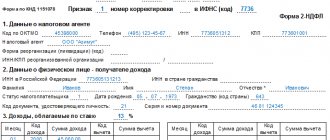

Информация о работодателе, реквизиты. Сокращения допускаются только согласно уставным актам;

информация о получателе прибыли – физ. лице; прибыль, подлежащая налогообложению; вычеты, которые применены в отчетном периоде; сумма прибыли и НДФЛ.

В информационном поле об агенте необходимо указать полную информацию о юр лице.

В графе сведений о физ. лице сообщают следующее:

Фамилию, имя, отчество; гражданство и статус как налогоплательщика; место регистрации и место жительства; паспортные данные.

Прибыль, с которой удерживают НДФЛ, отражают с разбивкой по месяцам. Одновременно указывают код дохода и налоговых вычетов с указанием сумм. Если физ. лицо имело право на иные вычеты — социальные или имущественные, эти сведения отражают в справке 2 и указывают, что такое право было представлено.

Бланк в обязательном порядке заверяют у руководителя или иного уполномоченного лица и ставят печать. Справка считается недействительной без печати.

В отношении расчета 2 НДФЛ действует порядок оформления: не допускаются исправления, при обнаружении ошибок выдают новый бланк в кратчайшие сроки.

За искажение сведений, затягивание по времени к налоговому агенту применяют административные санкции.

Компенсация за неиспользованный отпуск код дохода НДФЛ 2019

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

Помимо преимуществ найма сотрудников в штат, у компании возникает целый ряд обязанностей. Работодатель должен производить расчет и перечисление обязательных взносов в государственные фонды России. Также к обязанностям можно отнести необходимость исполнения функций налогового агента по подоходному налогу.

Как получить справку, если предприятие ликвидировано

Некоторые сотрудника при расторжении трудового договора не сразу задумываются о получении отчета по доходам за определенный период.

Если предприятие, как и раньше, будет находиться в перечне ЕГРЮЛ и выполнять свою производственную деятельность, проблем не будет. Однако ситуация может измениться, если компания получит статус ликвидированных организаций.

Чтобы получить справку о доходах бывшему сотруднику достаточно обратиться в налоговую инспекцию по месту регистрации юр лица.

Какие документы должны выдать при увольнении?

Поскольку одним обязанностей ликвидируемого предприятия является предоставление финансовой отчетности по всем сотрудникам, заявитель сможет получить сведения о своих доходах в течение 3-х дней.

Код дохода по ндфл в2018 при получении компенсации уволнении

Внимание

Отличие между выплатами за отработанное время и за время ежегодного отдыха является существенным, так как для них предусмотрены разные моменты начисления налогооблагаемой базы по НДФЛ:

- заработок за отработанные дни — последние сутки месяца его начисления или день расторжения рабочих отношений (п. 2 ст. 223 НК РФ);

- отпускные — день расходной операции по их выплате (подп. 1 п. 1 ст. 223 НК РФ).

То есть НДФЛ налоговый агент обязан исчислить и удержать в момент выплаты отпускных, а перечислить удержанную сумму в бюджет он вправе до последнего дня месяца, в котором осуществлялась выплата. Такое суждение официально подтвердил Минфин России в своем письме от 17.01.2017 № 03-04-06/1618. Таким образом, отражение отдельно кода отпускных в справке 2-НДФЛ требуется, чтобы налоговики могли контролировать соблюдение сроков и сумм перечисления налога.

Корректировка 2-НДФЛ

Если налоговая служба выявила несоответствия и обнаружила неточности, их придется исправить. Делать новые расчеты обязан бухгалтер предприятия. При внесении исправленных сведений в бланке, в специально отведенной для этого строке проставляется код от 01 и больше, который соответствует количеству исправлений.

Исправлять ошибки в уже заполненной форме нельзя, бухгалтеру придется оформить новый бланк, проставив отметку о том, что он является корректирующим ранее поданные сведения. Каждое исправление подвергается обязательным штрафным начислениям.

Откорректированные формы подаются с внесением реальной даты подачи. Передавать их в налоговую службу необходимо стандартными для организации способами:

- В электронном виде.

- В бумажном варианте.

При заполнении корректирующего отчета в него вносятся только исправленные данные.

Компенсация за неиспользованный отпуск код дохода

Код дохода 2014 — выходное пособие. Код дохода 2611 — прощенный долг, списанный с баланса. Код дохода 3021 — проценты с облигаций российских компаний. Код дохода 1010 — перечисление дивидендов. Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды.

Например, суточные сверх необлагаемого налогом лимита или доплата больничных. Смотрите полный список доходов и вычетов для справки 2-НДФЛ Коды доходов, которые облагаются НДФЛ при превышении лимита Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 503. Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию. Если сумма помощи превышает 4000 рублей, то с превышения взимается налог.

Выходное пособие при увольнении код дохода ндфл 2020

Ежемесячное пособие также может подлежать налогообложению в соответствии с Налоговым кодексом России. По соглашению Если увольнение происходит по соглашению сторон, то выходное пособие при увольнении НДФЛ не оплачивается.

Остальные выплаты, в том числе зарплата за отработанное время, отпускные, премии, все то что предусмотрено коллективным договором, облагается налогообложением. Выходное пособие сверхустановленного дохода имеет код дохода – 4800 «Иные доходы».

Облагается ли при увольнении выходное пособие НДФЛ Когда выплачивается выходное пособие при увольнении НДФЛ? В день увольнения.

Ндфл при оплате выходного пособия

- согласно статье 84 Трудового кодекса России, выплата осуществляется при расторжении трудового договора по причине нарушения правил заключения. Совершается это, если проступок не со стороны сотрудника, а продолжение выполнения трудовых функций невозможно;

- согласно статье 178 Трудового кодекса России, возможно получить выплату, если компания идет к ликвидации или сокращению штатной позиции;

- согласно части 3 аналогичного правового акта, расторжение трудового договора возможно в связи с призывом сотрудников в ВС;

- согласно абзацу 5 аналогичного правового акта, возможно получение выплат за счет отказа работника переводиться в другую местность для выполнения трудовых обязанностей.

Список все обстоятельств не закрыт.

Онлайн журнал для бухгалтера

- трехкратный размер среднемесячного заработка – для обычных работодателей;

- шестикратный – в районах Крайнего Севера и приравненных к ним местностях

2301 штрафы и неустойки, которые выплачивает организация на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом РФ от 07.02.92 № 2300-1 2611 списанный в установленном порядке безнадежный долг с баланса организации 3021 доход в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2020 года Вычеты 619 положительный финрезультат по операциям, учитываемым на индивидуальном инвестиционном счете Где указывается код дохода для компенсации при увольнении в 2020 году Коды по доходам нужны при заполнении справки 2-НДФЛ.

Ндфл с выходного пособия при увольнении

Такая оплата происходит только по письменному распоряжению в день окончания трудовых отношений. Дополнительного приказа для оформления выплат не требуется от руководства.

Согласно статье 178 Трудового кодекса России, выходное пособие подлежит выплате при следующей ситуации:

- при увольнении сотрудника по причине ликвидации компании;

- при расторжении трудовых отношений по причине сокращения штатной позиции или численности коллектива.

Определения Увольнение –процедура, при которой производится окончательный расчет между сотрудником и работодателем.

Заявление об уходе – документ, на основании которого происходит дальнейший документооборот.

Пишется в свободной форме с указанием конкретных реквизитов.

Оплата ндфл при увольнении в 2020 году

Законодательство Регламентируется вопрос правовыми актами:

- статья 84 Трудового кодекса России;

- статья 178 Трудового кодекса России;

- статья 226 Налогового кодекса России;

- глава 23 Налогового кодекса России.

Случаи, в которых выплачивается выходное пособие Выходные пособия облагаются налогообложением по льготной ставке и на основаниях. Считаются компенсацией, установленной федеральным или местным актом.

Под льготное налогообложение не попадают выплаты заработной платы, выплаченной за отработанное время, премии, предполагаемые к выплате на основании коллективного договора.

Компенсация за неиспользованный отпуск при увольнении в 2018 году: код дохода

НДФЛ». Кто обязан производить исчисление, удержание и уплату НДФЛ? В соответствие со ст.226 НК РФ обязаны исчислять у физического лица (налогоплательщика) и уплачивать в бюджет определённую сумму налога следующие контрагенты:

- организации, зарегистрированные в Российской Федерации;

- предприниматели (обязаны уплачивать как за себя лично, так и за наёмных работников);

- практикующие частным образом нотариусы;

- адвокаты, организовавшие частные адвокатские кабинеты или консультации;

- обособленные подразделения компаний, головные офисы которых зарегистрированы в иностранных государствах, но подразделения расположены на территории Российской Федерации

Ответственность за исчисление, удержание и уплату налога на доходы физических лиц возложена не на работника, как налогоплательщика, а на работодателя.

Денежные выплаты без увольнения

По заявлению работника работодатель заменит дни отдыха отпускными выплатами, однако делается это только по отношению к дням, превышающим установленную норму. Например, заменяется денежной выплатой дополнительные три дня отдыха, положенные работникам с ненормированным рабочим днем. Также заменить часть отпуска (до 17 дней) могут педагоги, которым положен 45-тидневный отдых.

https://youtu.be/3OSut2ut1IA

“Вредникам” отпуск заменяют деньгами, только если он превышает минимальную норму – 7 дней. Например, за работу во вредных условиях, сотруднику дополнительно положено 10 дней, семь из них оформляются, а три оставшихся заменяют компенсацией.

Также нельзя заменять отдых деньгами следующим категориям работников:

- Беременным сотрудницам;

- несовершеннолетним работникам.

Код дохода в 2 НДФЛ такой же, как и компенсация при увольнении – 2013.

Компенсация за неиспользованный отпуск в 2020 году

Такая позиция отражается в Справке о доходах физических лиц. Расчет компенсации В НК РФ нет конкретики в отношении того, какими должны быть основания для увольнения с целью освобождения компенсационных выплат от налога.

Министерство финансов Российской Федерации обращает внимание, что не играет роли то, по каким причинам был уволен сотрудник. Чаще всего расторжение контракта происходит по соглашению сторон

НДФЛ с отпускных — когда платить в 2020 году Для выхода сотрудника в отпуск не требуется согласие работодателя

Важно известить нанимателя за полгода до принятия решения

В первую очередь это касается женщин, которые планируют уйти в декретный отпуск, несовершеннолетних лиц, граждан, что усыновили ребенка или детей в возрасте до трех лет. Согласно статье 122 ТК РФ достаточно только заявления от работника.

Что делать, если документы не выдают

В ст. 62 ТК РФ сказано, что работодатель обязан выдать своему увольняющемуся сотруднику все документы, связанные с его трудовой деятельностью у этого нанимателя. Некоторые документы выдаются в обязательном порядке, некоторые — по письменному заявлению работника.

Документы должны быть подготовлены и выданы работнику в течение трёх календарных дней после подачи письменного прошения. Как правило, заявление пишется на начальника отдела кадров и на имя главного бухгалтера. Проблем с выдачей бумаг не возникает.

Но может случиться и так, что работодатель не желает выдавать документы, мотивируя это различными причинами. Например, начальник в отпуске и не может заверить копии. Это наиболее «популярная» причина для отказа.

Уважительных причин для отказа в выдаче документов уволившемуся сотруднику нет. Это прямая обязанность работодателя, и он не имеет права от неё уклонятся. За уклонение его можно привлечь к административной ответственности.

Если работодатель не желает отдавать документы, у бывшего работника есть два законных способа:

написать заявление с просьбой о выдаче в двух экземплярах и подать через секретаря. Он зарегистрирует бумагу в качестве входящего документа, запишет в журнал дату принятия и номер по порядку. Точно такие же сведения он укажет и на экземпляре работника; направить заявление заказным письмом с уведомлением и описью вложенного. Уведомление должно быть вручено сотруднику, который принимает почтовые отправления. Он распишется о получении. Это будет считаться фактом принятия заявления к рассмотрению.

В течение трёх дней после получения заявления работодатель должен подготовить копии оригиналов всех документов, связанных с трудовой деятельностью заявителя. Если он этого не сделает, работник имеет право:

написать жалобу в инспекцию по труду;

Компенсация при увольнении код дохода НДФЛ-2018 в справке о доходах физлица

В соответствии со стат. 127 ТК РФ в случае увольнения сотрудника ему полагается денежная компенсация за все время неиспользованного отпуска. Суммы компенсационных выплат подлежат внесению в справку 2-НДФЛ. В дальнейшем этот документ пригодится специалисту при оформлении в штат другого предприятия.

С какой даты начинают действовать изменения? В самом Приказе точных разъяснения на этот счет не содержится. Для определения срока необходимо отчитать 10 дней (календарных) от момента официальной публикации нормативного акта — обозначенный Приказ ФНС прошел регистрацию в Минюсте 21.12.17 г., его начало действия выпадает на 01.01.18 г. А значит, составлять справки за 2020 г. требовалось уже с указанием нового кода «2013».

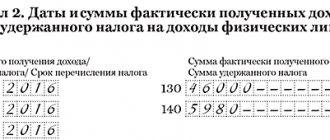

Обратите внимание! Компенсации за отпуск указывают в разделе 3 формы 2-НДФЛ. Такие суммы относятся к периоду (месяцу) окончательных расчетов с работником (стат

140 ТК РФ). К примеру, если физлицо уволилось и получило расчет в ноябре, сумму денежной компенсации за «неотгулянный» отпуск следует указать в выплатах за ноябрь.

Какие документы и справки нужно выдать работнику при увольнении

Kristina32, добрый день! Надо выдать справки по форме 2-НДФЛ и 182-н, а также обязательно — сведения по перс.учету: СЗВ-М, СЗВ-СТАЖ

,

копии разделов 6 и 3 форм РСВ-1 и Расчета по страховым взносам

. Выдержка из №7-2016 электронного журнала «Упрощенка» (О.И. Прыгова заместитель управляющего Отделения ПФР по г. Москве и Московской области, Н.Г. Сазонова эксперт журнала «Упрощенка»):

Форма СЗВ-М. Ежемесячный отчет содержит индивидуальные данные не только уволенного сотрудника, но и других работников. А их разглашать нельзя (ст. 86 ТК РФ и ст. 7 Федерального закона от 27.07.2006 № 152-ФЗ). Поэтому обычную копию отчета по форме СЗВ-М не выдавайте сотруднику при увольнении. Поступите следующим образом.

На заметку Сведения персучета выдавать работникам надо не только при увольнении. Но и после их сдачи в ПФР, в установленный срок. Сформировать отчеты вы можете по правилам данной статьи.

Если вы ведете учет в бухгалтерской программе, то распечатайте из нее форму СЗВ-М только на одного работника — уволенного. Число отчетов по форме СЗВ-М у вас должно равняться количеству месяцев, которые работник трудился у вас на фирме или у индивидуального предпринимателя. Например, если гражданин работал шесть месяцев, ему нужно выдать шесть форм СЗВ-М только на него одного. Если программы у вас нет, то придется самостоятельно сформировать форму СЗВ-М на уволенного, исходя из числа месяцев его работы. То есть заново составить отчеты на конкретного человека.

Важное обстоятельство Выдавать всю форму СЗВ-М при увольнении нельзя. Это разглашение персональных данных других сотрудников

Поэтому передайте сведения только о том человеке, которому выдаете документ. .

Раздел 6 формы РСВ-1 ПФР. Этот раздел вы заполняете на каждого работника. Поэтому можете предоставить сотруднику обычные копии разделов 6 за отчетные периоды, которые предшествуют увольнению сотрудника. То есть те разделы 6, что вы уже сдали ранее в Пенсионный фонд РФ. Или которые только будете передавать в фонд за отчетный период, приходящийся на момент увольнения. . С уволенного работника возьмите подтверждение о том, что он получил от вас персонифицированные данные при увольнении. Форма документа — произвольная (ч. 4 ст. 1 Закона № 27-ФЗ).

Нюансы, требующие особого внимания В день увольнения вам нужно выдать работнику сведения персучета. Они содержатся в разделе 6 формы РСВ-1 ПФР и в отчете СЗВ-М.

СЗВ-М распечатайте из программы только на одного человека — уволенного, исходя из числа месяцев его работы. Выдать всю форму СЗВ-М нельзя. Это разглашение персональных данных других сотрудников.

Раздел 6 формы РСВ-1 ПФР вы формируете на каждого сотрудника. Поэтому при увольнении можете выдать обычные копии разделов, которые вы уже сдавали в ПФР. Или копии тех форм, которые только подадите за период, приходящийся на увольнение.

www.buhonline.ru