Образец платежки УСН доходы минус расходы 2020 оформляется по предписанию ушедшего года. Предоставить его надо не позднее назначенной даты. Законодательство оказывает воздействие как на ИП, так и на различные организации. Однако для всех упрощенцев этот документ будет заполняться в индивидуальном порядке. Непосредственно перед вписыванием платежных сведений, потребуется произвести перерасчет УСН, и только после этого можно вносить информацию в платежную форму.

Чтобы сделать перерасчет за весь налоговый период, не обязательно делать это самостоятельно. Можно воспользоваться услугами бесплатных сервисов, принимающих введенные данные, после чего система автоматически высчитывает сумму, которую необходимо выплатить. После заполнения и проверки, сервис предлагает отправить данные в налоговую службу через интернет. Он конвертирует информацию в электронный формат, после чего доставляет ее по нужному адресу. Это можно осуществить с любым видом налога, независимо от назначения операции.

Сроки уплаты по УСН за 2020 год

Субъекты совершающие финансовые операции по упрощенной концепции, обязаны предоставить заполненную декларацию по завершению текущего семестра. В декабре необходимо сделать перерасчет всех платежей и уплатить окончательную сумму налога, учитывая все предшествующие авансовые платежи, совершенные за весь отчетный период.

По регламенту НК РФ ст. 346.21 п. 7, последний срок выплаты заключительных взносов для предпринимательских деятелей и коммерческих компаний, совершенно различны. В первом случае итоговый налог по УСН выплачивается до 30 апреля, а во втором — до 31 марта. Иногда можно продлить эти сроки: если они попали на общий выходной. К примеру, этот фактор учтен в 2020 году, поэтому даты были перенесены до 03.05 для ИП, а для фирм до 02.04.2018 года.

Срок авансовой оплаты у всех одинаков — и выплачивается по завершению периода до 25 числа следующего месяца. В 2020 году все платежи будут осуществляться по ОКУД 0401060 в согласно постановлениям 2020 года.

Сроки уплаты УСН «доходы» в 2019-2020 годах

Налог за 2020 год — не позднее:

- для организаций — 31.03.2020;

- ИП — 30.04.2020.

Авансовые платежи в 2020 году нужно перечислить не позже:

- за 1 квартал — 27.04.2020 (перенос с субботы, 25 апреля);

- 2 квартал — 27.07.2020 (перенос с субботы, 25 июля);

- 3 квартал — 26.10.2020 (перенос с воскреснья, 25 октября).

Налог за 2020 год — не позднее:

- для организаций — 31.03.2021;

- ИП — 30.04.2021.

Принципы заполнения платежного поручения в 2020 году не изменились.

Перед заполнением платежного поручения, проверьте, правильно ли вы рассчитали сумму авансовых платежей по УСН с объектом «доходы». Получите пробный доступ к системе КонсультантПлюс и бесплатно смотрите расчетный пример.

Как правильно прописать платежную информацию в упрощенный формуляр за 2020 год

Прежде чем приступить к заполнению документа, необходимо тщательно изучить все пункты, чтобы не допускать ошибок:

- Наименование получателя — именные реквизиты налогового органа, куда отчисляются денежные средства.

- Индефикационный номер получателя, который отображает атрибуты налоговой службы.

- Название областного УФК.

- Шифры расчетных счетов налогоплательщика и получателя.

- Индефикационные реквизиты налогоплательщика.

- Полное имя и место проживания предпринимателя.

- В графе КБК требуется написать кодировки утвержденные Министерством Финансов РФ No65н от 1 июля 2013 года.

- В поручении УСН доходы требуется вписать код 18210501011011000110, а для УСН по расходам прописывают тот же код только десятый символ — 2, причем минимальный налог также платится по этому шифру.

- Далее необходимо указать статус плательщика, где вписывают 01, а ИП — 09.

- В очередной графе нужно указать 01, указывающий шифр в соответствии с постановлением Российского Банка от 19 июня 2012 года.

- Порядок платежной операции указывается согласно гражданскому праву по УСН, где вписывают шифр 5.

- Затем вписывается двадцатизначный идентификатор платежа отмеченный в распоряжении присланном налоговой службой. Если платеж осуществляется произвольно, при отсутствии каких-либо постановлений, тогда ставят 0.

- ОКТМО. Здесь прописывается шифр, указанный плательщиком в платежном заявлении, установленный общепринятым классификатором.

- Основание платежа. В данной графе вписывается двухзначный шифр текущей платежки.

- Далее надо вписать дату проведения платежа по итогам года — ГД.00.2019, а если это аванс, то потребуется вписать буквы КВ (пример: КВ.11.2019).

- В строке «дата документа» вписывают последнее число для уплаты налога.

- Для оплаты квартального налога или долга, в графе ставится 0.

- В самой нижней строке упрощенки требуется вписать конкретный платеж, который нужно провести.

Для наглядного примера, ниже представлен образец платежного поручения по упрощенке за 2020 год:

Назначение платежа УСН «доходы за минусом расходов»

Рассчитать все взносы и подготовить платежки можно помощью этого сервиса Месяц первый там бесплатно.

С 2020 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж;

С 6 февраля 2020 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Авансовый платёж по налогу УСН 2020 г.

Статус плательщика: Статус плательщика: 01 – для организаций / 09 – для ИП(если уплата своих налогов).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже “резервного поля”, справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

См. также: Бесплатный калькулятор УСН декларация

С помощью этого онлайн-сервиса можно также сформировать платежки, вести налоговый учет на УСН и ЕНВД, 4-ФСС, РСВ-1, подавать любую отчетность через интернет и пр.(от 150 р/мес.). 30 дней бесплатно. При первой оплате(по этой ссылке) три месяца в подарок.

| Платеж по УСН в 2020 году | КБК |

| Налог | 182 1 0500 110 |

| Пени | 182 1 0500 110 |

| Штраф | 182 1 0500 110 |

Предположим, что организация с объектом «доходы минус расходы» потеряла право на УСН в сентябре 2020 года. По итогам 9 месяцев 2016 года она вышла на минимальный налог по УСН. Перечислить его требуется не позднее 25 октября. Внести деньги надо на КБК 182 1 05 01050 01 1000 110. Именно этот КБК действует для минимального налога по УСН в 2020 году.

Теперь представим, что организация доработала на упрощенке до конца года. Она вышла на минимальный налог и должна заплатить его не позднее 31 марта 2020 года. Перечислить деньги нужно уже на другой КБК — 182 1 0500 110. Новый КБК с 2020 года действует и для обычного налога по объекту «доходы минус расходы», и для минимального «упрощенного налога».

Иными словами, в 2020 года организации с объектом «доходы минус расходы» применяли два разных КБК. Один для обычного налога при УСН , другой — для минимального. С 2020 года ситуация меняется – КБК по таким платежам будет единым. Далее приведем таблицу КБК по УСН на 2017 год.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Плательщиком УСН могут быть субъекты хозяйствования различного статуса – ИП или юрлица. Статус плательщика обозначается двузначным кодом-идентификатором, и проставляется в поле «101» платежного поручения. Так, юрлица обозначаются кодом «01», ИП – кодом «09».

В поле «8» платежки указывается наименование плательщика в соответствии с регистрационными документами. Для ИП указывают также и сведения о местонахождении (полный адрес) – ФИО и адрес записываются последовательно, без отдельного переноса на новую строку, однако обязательно должны быть разделены символом «//».

Еще одна особенность заполнения платежек, на которую следует обратить внимание – указание кода КПП. Это требование применительно исключительно к организациям (на ИП оно не распространяется), КПП указывается в поле «102» платежки.

- в поле «18» – прописывается вид осуществляемой оплаты – «01»;

- в поле «21» – указывается очередность исполнения платежа «5»;

- в поле «22» – при наличии требования фискального органа, указывается 20-значный код УИН, при отсутствии – ставится «0»;

- в поле «24» – указывается какой платеж перечисляется – налог за год, минимальный налог или авансовый платеж (по соответствующему периоду);

- в поле «101» – статус плательщика. Юридические лица вписывают код «01», ИП – код «09»;

- в поле «104» – проставляется КБК, идентифицирующий вид платежа. КБК, указываемые при уплате УСН-налога «доходы минус расходы» в 2019 г.:

авансовый платеж, налог, минимальный налог – 18210501021011000110,

- штраф – 18210501021013000110,

- пени – 18210501021012100110;

- «ТП» – платеж налога, аванса за текущий налоговый период,

- налог по результатам 2020 года – «ГД.00.2018», 2020 – «ГД.00.2019);

- при внесении платежей в авансовом порядке – ставится «0»,

Упрощенный налог за весь 2020 год нужно внести:

- организациям – не позднее 02.04.2018;

- индивидуальным предпринимателям – не позднее 03.05.2018.

- было отозвано из банка;

- содержало неверные банковские реквизиты Казначейства России (номер счета казначейства и наименование банка получателя).

- по итогам 2020 года получен убыток (т. е. расходы больше доходов);

- сумма «упрощенного» налога за 2020 год меньше суммы минимального налога (1% от полученных доходов). Такой порядок следует из абзаца 3 пункта 6 статьи 346.18 Налогового кодекса РФ.

31 марта 2020 года – это пятница. Значит никаких переносов нет. А вот 30 апреля 2020 год – это воскресенье. 1 мая – это нерабочий праздничный день. Следовательно, срок уплаты минимального налога по УСН за 2020 год для ИП переноситься. Внести платеж нужно не позднее 2 мая 2020 года. См. «Сколько отдыхаем на майские праздники в 2017 году».

| Период | Крайний срок |

| 2018 год | 01.04.2019 — юрлица, 30.04.2019 — ИП |

| I кв. 2019 | 25.04.2019 |

| 1-е полугодние 2019 | 25.07.2019 |

| 9 месяцев 2019 | 25.10.2019 |

| 2019 год | 30.04.2020 |

В пункте 7 статьи 346.21 НК РФ отражены сроки уплаты УСН по соответствующему назначению платежа (т. е. авансов и налога).

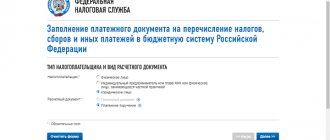

Все реквизиты платежного поручения важны для правильной идентификации платежа кредитной организацией и корректного исполнения волеизъявления плательщика на перечисление денежных средств. Если в платежном поручении допущены неточности (в т.ч. при указании назначения платежа по налогу УСН), это может повлечь ошибочное перечисление денежных средств или неверную идентификацию платежа.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к Правилам № 383-П.

Описание соответствующего реквизита содержится в п. 24 Приложения 1.

Количество знаков в этом поле не должно превышать 210 (Приложение 11 к Правилам № 383-П). Это правило относится, в том числе, к назначению платежа по УСН в 2020 году.

Что же касается поля платежки «назначение платежа», то в нем следует указать: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (УСН, доходы за минусом расходов), за 2020 год».

Даты перечисления налога в бюджет едины, а расчет суммы авансового платежа зависит от того, что облагается налогом: доходы или доходы, уменьшенные на расходы.

Также в статье доступны для скачивания образцы платежей при разных объектах налогообложения.

- VIP-доступ к газете «Учет. Налоги. Право» на 3 дня

При упрощенке налоговый период – календарный год. Отчетными периодами признаются 1 квартал, 2 квартал (полугодие) и 3 квартал (9 месяцев). Налогоплательщик рассчитывает ежеквартально сумму авансового платежа и перечисляет в бюджет оставшийся налог по итогам года.

Авансовые платежи налогоплательщик рассчитывает по уровню фактического дохода. Начинающие предприниматели часто забывают об этом, ведь декларация сдается один раз, но платить приходится после каждого квартала.

Когда платить авансовый платеж по УСН за 3 квартал 2020. Авансы на упрощенке уплачиваются не позднее 25 числа того месяца, который следует за отчетным кварталом. 3 квартал заканчивается 30 сентября и последний день, когда можно заплатить авансовый платеж без начисления пеней 25 октября 2020 года.

ВНИМАНИЕ СПЕЦВЫПУСК!

Для упрощенки многое поменялось в технике работы. Действуют онлайн-кассы, и теперь контролеры запросто узнают, если компания скрыла доходы. Можно экономить налоги законно. На упрощенке для этого есть простые решения и с меньшими рисками.

Об этом читайте в спецвыпуске от “УНП”

Авансовый платеж по УСН за 1, 2, 3 кварталы 2020 года

Отчетный период Крайний срок авансового платежа

| 1 квартал 2020 г. | 25 апреля 2020 г. |

| 2 квартал (полугодие) 2020 г. | 25 июля 2020 г. |

| 3 квартал (9 месяцев) 2020 г. | 25 октября 2020 г. |

По общему правилу крайние сроки уплаты налогов и взносов, которые попадают на праздничный или выходной день, переносятся на первый рабочий день. Для сроков упрощенной системы налогообложения в 2020 году таких переносов нет.

Чтобы у налоговой не было вопросов по платежу, правильно укажите код бюджетной классификации в поле 104. Выберите нужный вам КБК в зависимости от объекта налогообложения:

- УСН с объектом “доходы”

- УСН с объектом “доходы минус расходы”

Штрафы и пени также нужно перечислить на отдельный код (см. таблицу ниже)

КБК для упрощенной системы налогообложения на 2020 год: таблица

| КБК УСН “доходы” налог | 182 1 0500 110 |

| КБК УСН “доходы минус расходы” налог | 182 1 0500 110 |

| КБК УСН “доходы” пени | 182 1 0500 110 |

| КБК УСН “доходы минус расходы” пени | 182 1 0500 110 |

| КБК УСН “доходы” штрафы | 182 1 0500 110 |

| КБК УСН “доходы минус расходы” штрафы | 182 1 0500 110 |

- Получатель платежа. В данной строке прописывается название налогового органа, в котором ваша организация или ИП стоят на учете.

- ИНН и КПП получателя. В этом реквизите отражаются данные по вашей ФНС;

- Наименование местного органа федерального казначейства: УФК.

- Номер расчетного счета и БИК. В платежке предусмотрено, что эти поля нужно заполнить и для плательщика и для получателя.

- Наименование, ИНН/КПП налогоплательщика. В этих полях необходимо указать информацию по вашей организации.

- ИП должны указать свои данные Ф.И.О и место жительства.

- КБК. Это поле заполняется в соответствии с приказом Минфина России от 01.07.2013 №65н. В платежном поручении УСН доходы 2017 нужно указывать КБК 182 1 0500 110. А вот, для доходно-расходной УСН предусмотрен другой КБК. Причем он един для уплаты минимального налога — 182 1 0500 110.

- Статус налогоплательщика. В этой строке организации должны указать код 01, а ИП — 09.

- Вид операции. Здесь указывается шифр по приложению 1 к положению Банка России от 19. 06.2012 № 383П. В нашем случае в этом поле необходимо поставить код 01.

- Очередность платежа. В соответствии с гражданским законодательством при уплате налога по УСН в данном поле ставится цифра 5.

- Код УИП. При уплате налога в этой строке нужно поставить 0. Если же налоговый орган прислал требование налогоплательщику, то данный код берется из этого документа. В любом случае оставлять поле пустым нельзя, так как в этом случае банк платежку не примет.

- ОКТМО. Это поле заполняется в соответствии с Общероссийском классификатором. Код обязательно должен соответствовать тому, который будет указан налогоплательщиком в декларации по налогу.

- Основание платежа. Это поле предполагает указание двузначного кода. Так как в нашем случае речь идет о стандартной уплате налогового платежа, то в поле нужно указать ТП.

- Налоговый период. В этой строке указывается период уплаты налога. Так как мы платим годовой налог, то нужно будет поставить в поле ГД.00.2017. Для авансов вместо ГД ставятся буквы КВ.

- Дата документа. Так как мы заполняем платежку для окончательной суммы налога, то в этом поле должна быть указана крайняя дата уплаты платежа (то есть 31 марта или 30 апреля). Если плательщику нужно уплатить аванс по УСН или задолженность, то в поле нужно поставить 0.

- Назначение платежа УСН доходы 2020 или доходы минус расходы 2017 . В этой строке платежки нужно указать, какой именно платеж вы хотите сделать. Например, при указании назначения платежа УСН доходы 2020 можно указать «Единый налог за 2020 год по УСН доходы».

- в соответствии с требованиями, предусмотренными Положением Банка России о правилах перевода денежных средств от 19.06.2012 № 383-П — в нем вы найдете описание и состав всех реквизитов платежки;

- с учетом приложения № 2 к приказу Минфина России от 12.11.2013 № 107н — в нем уточнен порядок отражения информации в реквизитах платежки на перечисление налоговых платежей.

Оформление пени и долгов по УСН

Пеня на уплачиваемый налог является необходимым условием, а не штрафной санкцией. Она способствует своевременной оплате налогов и почти не имеет разницы с оригинальным образцом УСН прибыль и заполняется аналогичным образом. Есть несколько отличительных нюансов, один из которых требует описание кода КБК. Перед предоставлением бланка пени, требуется вписать соответствующий шифр, а при оплате доходно-расходной пени вписывают код 18210501021012100110.

Существует еще один нюанс, касающийся поля «Основание платежа». Если предприниматель решил сам сделать перерасчет пени с произвольной оплатой, то при выплате надо указывать — ЗД. Если плательщику пришло письменное уведомление о выплате, в этой графе прописывают код ТР. Если перерасчет пени сделан на основе акта после соответствующей налоговой проверки, то в графе указывается АП. Эти условия соблюдаются при погашении минимального налога.

Поле предполагающее предписание сроков погашения, в платежном поручении по усн, иногда ставится 0. Это происходит, когда пеня оплачивается в произвольном порядке, или при наличии составленного акта, поэтому не требует конкретной даты. В остальных случаях в графе указывают цифры, соответствующие назначенной дате. А если расчет осуществляется по запросу, то в графе прописывается число обозначенное в постановлении.

Помимо вышеперечисленных аспектов, при произвольной оплате пени, без наличия различных постановлений в пункте номер поручения и дата, рекомендуется указать 0. После осуществления контрольной ревизии, в этой строчке указываются цифры, прописанные в требовании.

Где взять актуальные реквизиты для заполнения платежного поручения

Важно!

В связи с тем, что платежные реквизиты (в том числе КБК в платежном поручении для ИП) имеют свойство менять практически каждый год, имеет смысл каждый раз перед формированием платежного поручения перепроверять актуальность реквизитов, использованных при заполнении документа в предшествующие разы.

Поскольку инициатором изменений в реквизитах платежных поручений ИП выступает Федеральная налоговая служба, самые свежие новости публикуются на официальном сайте ФНС

. Скорректированные реквизиты для предпринимателей немедленно появляются на этой → странице.

КБК в платежном поручении для ИП на УСН

Существует множество КБК, в разнообразии которых предприниматель может запутаться. Кроме того, коды бюджетной классификации иногда меняются. В то же время, если указать неверный КБК в платежном поручении для ИП, платеж не будет зачислен в нужный бюджет. В связи с этим, налоговые органы не смогут зафиксировать факт проведения платежа – будут начислены пени как за неуплату налога

.

КБК в платежном поручении для ИП на УСН указывается в специально предназначенном для этой цели поле 104. Набор цифр зависит от налоговой базы по УСНО – “Доходы” или “Доходы минус расходы”:

| № | УСН “Доходы” КБК на 2020 год | УСН “Доходы минус расходы” КБК на 2020 год |

| 1 | 182 1 0500 110 | 182 1 0500 110 |

| 2 | 182 1 0500 110 (если уплачивается минимальный налог) |

Расчет УСН за 2020 год

Сумму «упрощенного» налога (авансового платежа) разрешается уменьшить не более чем на 50% по всем основаниям (п. 3.1 ст. 346.21 НК РФ). Однако данное ограничение не распространяется на индивидуальных предпринимателей, которые не имеют наемных работников, не выплачивают вознаграждений иным физическим лицам и платят страховые взносы только за себя в размере, определяемом исходя из стоимости страхового года. Они могут уменьшать упрощенный налог на всю сумму уплаченных за себя страховых взносов.

Статьи по теме

С 2020 года при расчете аванса нужно учитывать новые правила. На объекте «доходы» работодатели могут уменьшить аванс на взносы и пособия только наполовину. А вот ИП без работников полностью ставят суммы в вычет.

Авансовый платеж по УСН за 1 квартал года фирма и ИП, применяющие этот режим, обязаны уплатить не позднее 25 апреля. В статье расскажем обо всем, что необходимо для расчета и перечисления платежа в бюджет: особенности расчета, КБК, бланк и образец платежки. Мы подготовили документы, которые помогут правильно и своевременно заплатить единый налог при «упрощенке». Скачивайте бесплатно:.

pp_dlya_usn.jpg

Похожие публикации

Форма платежного поручения приведена в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Для удобства заполнения каждому его полю присвоен номер (форма с пронумерованными полями приведена в Приложении 3 к указанному Положению). Платежное поручение на уплату налога необходимо заполнять в соответствии с правилами заполнения, приведенными в приложениях № № 1, 2, 5 к Приказу Минфина России № 107н от 12 ноября 2013 г. (ред. от 05.04.2017).

Вся отчетность ИП на «упрощенке»: как правильно подготовить и сдать без проблем

Основной и единственный регулярный отчет для ИП на «упрощенке» без работников – это декларация по УСН. За 2020 год декларацию нужно предоставить до 30 апреля 2020 года. Ее форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/ С прошлого года она не менялась.

ИП-упрощенцы на «доходной» ставке УСН не должны заполнять все разделы декларации. Им достаточно заполнить:

- Титульный лист;

- Раздел 1.1, где указывается сумма налога или авансового платежа при УСН «Доходы»;

- Раздел 2.1, где и производится сам расчет налога.

Если ИП платят торговый сбор, то нужно дополнительно заполнить Раздел 2.1.2. Отчетов или расчетов по авансовым платежам для УСН нет.

На сайте ФНС в разделе «Программные средства» можно скачать и установить бесплатную программу для заполнения декларации «Налогоплательщик ЮЛ». А еще там же на портале налоговой можно отправить ее через онлайн-сервис сдачи отчетности. Но для этого необходимо оформить электронную цифровую подпись. Кроме того декларацию можно сдать по интернету через специализированную фирму-оператора, по почте, по доверенности или лично в инспекции.

Если у ИП нет работников, то перед налоговой по другим формам он не отчитывается:

- Сведения о среднесписочной численности ему предоставлять не нужно.

- Отчеты по страховым взносам он тоже не подает и не подтверждает свои доходы для расчета 1% страховых с превышения. Эту информацию ФНС получает самостоятельно из декларации по УСН.

- По торговому сбору отчетность не предусмотрена.

Исключение составляют только ИП на «упрощенке», которые добровольно перешли на уплату НДС. В таком случае все обязанности по уплате и отчетности по НДС ложатся на предпринимателя в полном объеме.

Инструкция по заполнению платежного поручения по фиксированному платежу в ПФР для ИП

Многих предпринимателей отпугивает от открытия своей учётной записи в банке тот факт, что это вызовет лишние затраты. Но на данный момент тарифные планы, предлагаемые различными финансовыми учреждениями, очень гибкие, и если у ИП маленький оборот по счёту, то можно выбрать тариф вообще без абонентской платы, правда, стоимость перевода за каждую отдельную платёжку будет выше.

А теперь то, что может вас порадовать – каждый предприниматель ежегодно оплачивает фиксированный взнос «за себя» в Пенсионный фонд и фонд Медицинского страхования. Величина его каждый год разная и с 2020 года утверждается правительством. В этом году взнос составляет 32385 рублей. Его можно заплатить весь сразу или разбив частями в течение года, главное, чтоб платёж ушёл до 31 декабря. Но обычно, взнос дробят на четыре части и оплачивают поквартально. Связано это с тем, что сумма фиксированного платежа, оплаченного в том квартале, за который вы рассчитываете УСН, уменьшает авансовый платёж по налогу. Если у ИП нет наёмного персонала – то вплоть до 100% (в нашем примере это 8400 — (32385 : 4) = 303,75 – сумма которую требуется перечислить по УСН), если есть работники – то до 50%.

Образец платежного поручения с КБК для ИП на УСН “Доходы”

Вы можете платежного поручения с КБК для индивидуальных предпринимателей на УСН с базой “Доходы”, перейдя по следующей → ссылке.

образец платежного поручения с КБК по УСН “Доходы минус расходы”

Платежное поручение УСН «Доходы» — 2020: обязательные атрибуты

Каждый реквизит платежного документа требует внимательного отношения и заполняется в соответствии с надписями-указателями на бланке. Например, в графы, отведенные для сведений о плательщике, вносится исчерпывающая информация о нем, как то: название фирмы или ФИО бизнесмена, ИНН, КПП (для компаний), название и БИК учреждения банка плательщика и номер расчетного счета, с которого в бюджет перечисляется платеж, а также сумма платежа. Важным аспектом является и развернутое написание назначения платежа, к примеру, авансовый платеж за 1-й квартал.

Так же досконально заполняется блок полей, отведенных для информации о получателе платежа. При формировании платежки, в них указывают:

- Название, номер ИФНС;

- ИНН/КПП инспекции;

- Наименование местного отделения казначейства, принимающего платеж для ИФНС;

- БИК банка, номер счета ИФНС.

Реквизиты ИФНС для корректного заполнения поручения можно узнать, позвонив в инспекцию по месту учета, или же на сайте ФНС в сервисе « ]]> Адреса и реквизиты вашей инспекции ]]> », для чего предстоит лишь выбрать категорию плательщика (юридическое или физлицо), внести код ИФНС и выбрать ОКТМО.

Инструкция для начинающего ИП на упрощенке 6 %

2) Согласно пп. 1 п. 3.1 ст. 346.21 НК РФ сумма налога (авансового платежа) при УСН за налоговый (отчетный) период может быть уменьшена на сумму страховых взносов, которые уплачены в пределах исчисленных сумм. Но речь идет не об исчислении в данном периоде. Т.е. взносы могут быть исчислены и за прошлые периоды, но уплаченны в текущем. Исходя из этого на суммы уплаченных в налоговом (отчетном) периоде страховых взносов, превышающие исчисленные, «упрощенец» с объектом «доходы» не вправе уменьшить сумму налога (авансового платежа) за соответствующий период.

- Средства, полученные по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований;

- Доходы, облагаемые по другим налоговым ставкам (дивиденды, купоны по облигациям и т.п.);

- Доходы, облагаемые в рамках других систем налогообложения (НДФЛ, ЕНВД, патент и т.п.);

- Поступления, которые по своей сути не являются доходами: денежные средства, полученные при возврате бракованного товара, денежные средства, ошибочно перечисленные контрагентом или ошибочно зачисленные банком на расчетный счет налогоплательщика, и т.п.