Выберите рубрику 1. Предпринимательское право (237) 1.1. Инструкции по открытию бизнеса (26) 1.2. Открытие ИП (27) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (39) 1.5.1. Открытие ООО (27) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (31) 1.7. Лицензирование предпринимательской деятельности (13) 1.8. Кассовая дисциплина и бухгалтерия (69) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (7) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (8) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (13) 1.9. Проверки бизнеса (19) 10. Онлайн-кассы (14) 2. Предпринимательство и налоги (415) 2.1. Общие вопросы налогообложения (27) 2.10. Налог на профессиональный доход (9) 2.2. УСН (44) 2.3. ЕНВД (46) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (36) 2.4.1. НДС (17) 2.4.2. НДФЛ (8) 2.5. Патентная система (24) 2.6. Торговые сборы (8) 2.7. Страховые взносы (64) 2.7.1. Внебюджетные фонды (9) 2.8. Отчетность (86) 2.9. Налоговые льготы (71) 3. Полезные программы и сервисы (40) 3.1. Налогоплательщик ЮЛ (9) 3.2. Сервисы Налог Ру (12) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (104) 5.1. Отпуск (7) 5.10 Оплата труда (6) 5.2. Декретные пособия (2) 5.3. Больничный лист (7) 5.4. Увольнение (11) 5.5. Общее (22) 5.6. Локальные акты и кадровые документы (8) 5.7. Охрана труда (9) 5.8. Прием на работу (3) 5.9. Иностранные кадры (1) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (37) 7.1. Разъяснения Минфина России и ФНС России (15) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (12) 7.3. ГОСТы и техрегламенты (10) 8. Формы документов (82) 8.1. Первичные документы (35) 8.2. Декларации (25) 8.3. Доверенности (5) 8.4. Формы заявлений (12) 8.5. Решения и протоколы (2) 8.6. Уставы ООО (3) 9. Разное (25) 9.1. НОВОСТИ (5) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4) С 1 июля 2020 года вступают в силу изменения, которые затронут ряд нюансов по взаимодействию компаний с налоговыми органами. Расширяется перечень налогоплательщиков, имеющих право на заявительный порядок возмещения НДС — теперь оно будет и у компаний, чья обязанность по уплате налогов обеспечена поручительством.

Другое изменение коснулось счета-фактуры — вводится новый электронный формат и добавляется новый реквизит.

Новая строка в счете-фактуре с 1 июля 2020

Всем плательщикам НДС с 1 июля 2020 года в обычный и корректировочныйо счет-фактуру добавлена еще одна строка.

Указывать в ней необходимо идентификатор госконтракта на выполнение работ, оказание услуг или поставку товара, а также договора или соглашения о субсидиях, инвестициях из бюджета, или взносах в уставный капитал. Идентификатор указывается только в том случае, если он есть в документе. Для счета-фактуры новой стала строка 8, для корректировочного документа — строка 5.

По сути, это означает введение дополнительного контроля со стороны государства над отношениями контрагентов. При этом, не будет иметь значение, относятся ли контракты к сфере государственного контроля, реквизит должен указываться в каждом случае его наличия.

Какие вносятся изменения

Правки коснулись не только первичного заполнения документа, но и составления корректировочного счета-фактуры. Изменения были введены и в УПД, представленный документом, совмещающим счет-фактуру и товарную накладную.

Как организовать транспортную логистику? Читайте здесь.

Это обусловлено тем, что в этой документации имеются некоторые графы, посвященные непосредственно НДС. Информация о повышенной ставке налога указывается в 7 графе таблицы.

К основным изменениям, которые вступают в силу с начала 2019 года, относится:

- бухгалтеры должны подготовиться к заполнению этого документа по-новому;

- пользоваться необходимо старым бланком, который применялся и в 2018 году;

- основные изменения касаются 7 графы, которая относится к используемой ставке налога;

- вместо стандартной ставки 18% указывается новая ставка, равная 20%;

- дополнительно в формулу определения расчетной ставки вносится вместо 18/118 значение 20/120, например, такую информацию надо указывать в документе, если компания получает от своих контрагентов предоплату в счет будущей поставки товара или оказания услуги;

- пользоваться необходимо исключительно формой, утвержденной Правительством, но компании могут дополнять данную документацию собственными уникальными реквизитами;

- обязательные элементы исключать из счета-фактуры не допускается, так как иначе документ не будет принят работниками ФНС, поэтому компания не сможет рассчитывать на получение налогового вычета по этому налогу;

- если не требуется заполнять какие-либо строки, то ставится прочерк, а не удаляется полностью вся графа.

Внесение НДС в счет-фактуру. Фото 1-sys.ru

Если будут нарушаться основные правила, предъявляемые к этой документации, то компания может столкнуться с отказом от работников ФНС относительно предоставления возврата налога.

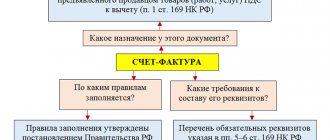

Требования к заполнению

Чтобы в 2020 году бухгалтер заполнил счет-фактуру грамотно, требуется учитывать некоторые требования.

К ним относится:

- основные сведения о правилах заполнения документации содержатся в ПП№1137;

- строка 1 предназначается для указания номера документа, а также даты его составления;

- допускается пользоваться любой нумерацией, но данные правила закрепляются во внутренней учетной политике фирмы;

- пользоваться можно исключительно возрастающей и сквозной нумерацией;

- строка 2 предназначается для внесения сведений о продавце, поэтому указывается наименование компании на основании содержания учредительных документов;

- строка 2а используется для отражения адреса регистрации фирмы на основании ЕГРЮЛ или ЕГРИП;

- строки 3 и 4 используются для внесения сведений о грузоотправителе и грузополучателе, причем эти графы заполняются исключительно при условии, что фирма занимается продажей разных товаров;

- строка 5 используется, если продаются товары в счет ранее перечисленной предоплаты;

- строка 6 предназначается для отражения сведений о покупателе, для чего вносится наименование контрагента, которое должно совпадать с данными из учредительных документов;

- строка 6а содержит данные об адресе контрагента;

- графа 7 предназначена для кода и названия валюты, которая применяется для расчетов между двумя участниками сделки;

- строка 8 применяется для внесения сведений об идентификаторе госконтракта или договора, на основании которого предприятие получает субсидии, взносы в уставный капитал или инвестиции от государства;

- в таблицу включается наименование товаров или выполненных услуг, единицы измерения, цены или тарифы, размер уплачиваемого акциза и полное количество отгруженных товаров или выполненных работ.

Заполнение счет-фактуры. Фото buhguru.ru

Если производится продажа импортных товаров, то в таблице дополнительно указывается, какова страна их происхождения, а также приводятся данные из таможенной декларации, если компания реализует товары, привезенные из других стран.

Новый формат счета-фактуры с 1 июля 2020

Что касается электронной формы счета-фактуры, то речь идет об отмене действия одного из вариантов, которым можно было пользоваться. Если раньше можно было выбирать любой, из утвержденных приказами ФНС РФ № ММВ-7-6/93 от 04.03.2015 и № ММВ-7-15/155 от 24.03.2016, то с 1 июля 2020 года в силе остается только последний.

Аналогично, электронные корректировочные документы можно будет передавать только в форматах, введенных приказом ФНС от 13.04.2016 № ММВ-7-15/189.

Основная часть документа остается прежней. Однако можно будет указывать дополнительные данные, включая реквизиты первички. То есть, формат из приказа № ММВ-7-15/155 подходит не только для счета-фактуры, но и для универсального передаточного документа (УПД), а также отгрузочного документа.

Новый формат позволит снизить расхождения между счетом-фактурой и первичными документами, а также сократит объем и облегчит настройки электронного документооборота.

Право на заявительный порядок возмещения НДС

Заявительный порядок возмещения НДС предполагает, что возврат суммы, заявленной в налоговой декларации, производится до завершения камеральной налоговой проверки на основе этой декларации. Это упрощенный порядок, который позволяет компаниям быстро и легко вернуть денежные средства.

Начиная с июля этого года, компаний, которые имеют право на такой порядок, станет значительно больше. К ним добавятся те, кто имеет поручительство другого предприятия под обеспечение обязанности по уплате налогов.

Однако государство страхует и свои интересы тоже — к поручителю установлен ряд требований, которые гарантируют его платежеспособность:

- поручитель должен являться российской компанией;

- он не должен иметь задолженностей по налогам, сборам, пени и штрафам;

- в отношении него не должно быть возбуждено дело о несостоятельности;

- он не может находиться в процессе реорганизации или ликвидации;

- сумма НДС, акцизов, налога на прибыль организаций и НДПИ, уплаченная поручителем в течение 3 лет, должна составлять не менее 7 млрд руб;

- сумма обязательств по действующим договорам поручительства не должна превышать 20% стоимости его чистых активов.

Все эти требования направлены на то, чтобы обезопасить и интересы налоговых органов, так как именно поручитель в случае возникновения трудностей станет субъектом, к которому будут направлены финансовые требования.

С 1 октября 2020 года вступает в силу новая форма счета-фактуры. Изменения внесли не только в бланк, но и в порядок заполнения. Посмотрите подробный анализ с образцами заполнения, что именно поменяется, и как заполнять счета-фактуры.

Какие произошли изменения в счетах-фактурах с 01.10.2017 года

Изменился не только бланк. Серьезные поправки внесли и в порядок заполнения. Сначала разберемся с поправками в бланке, а дальше выясним, как же заполнять новый документ.

Изменение №1. Добавили графу 1а «Код вида товара»

Новая форма пополнилась новой графой 1а «Код вида товара». Эта графа предназначена для продавцов, которые вывозят товары в страны ЕАЭС.

Код нужно выбирать по номенклатуры ТН ВЭД. Если у вас нет данных для этой графы, поставьте прочерк. На образце ниже мы показали, что это за графа.

Что изменилось в порядке заполнения формы счета-фактуры с 01.10.2017 года

А теперь разберемся, что изменилось в порядке заполнения новой формы.

Изменение №1. Новые правила для экспедиторов

Новые правила составления счетов-фактур установлены для экспедиторов. Теперь компании, которые перевозят товар не сами, а привлекают сторонние фирмы, смогут составлять сводные счета-фактуры и указывать в них сведения из счетов-фактур, которые получили от нанятых перевозчиков.

Обратите внимание, что с 1 октября экспедиторы, которые осуществляют закупки за счет заказчика, но от своего имени, заполняют сводные счета-фактуры следующим образом:

- строка 1 – дату и номер «сводного» счета-фактуры по хронологии экспедитора;

- строка 2 – полное или сокращенное наименование продавца (экспедитора), Ф. И. О. предпринимателя (экспедитора);

- строка 2а – адрес экспедитора;

- строка 2б – ИНН и КПП продавца (экспедитора);

- строка 5 – реквизиты (номер и дату составления) платежно-расчетных документов о том, что экспедитор перевел деньги продавцам, а клиент – экспедитору – через знак «;»;

- графа 1 – наименования товаров (работ, услуг) в отдельных позициях по каждому продавцу;

- графы 2–10 – по каждому продавцу данные из выставленных ими экспедитору счетов-фактур.

Как было Отдельных правил не было. Поэтому экспедиторы при составлении счетов-фактур ориентировались на правила для комиссионеров. Так советовал поступать Минфин (письма от 10.01.13 № 03-07-09/01, от 01.11.12 № 03-07-09/148). Изменение №2. С 1 октября прописан порядок заполнения счетов-фактур при определении цены расчетным способом В некоторых случаях цена товара (работ или услуг) определяется расчетным способом. Для этого из стоимости покупки с учетом НДС вычитают сумму НДС. Тогда возникает вопрос, как заполнять графу 4? С 1 октября с учетом изменений бухгалтер указывает в новой форме счета-фактуры разницу между графой 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего» и графой 8 «Сумма налога, предъявляемая покупателю». Этот порядок заполнения счета-фактуры применяйте при реализации: имущества, учтенного с учетом НДС при покупке (п. 3 ст. 154 НК РФ); сельскохозяйственной продукции, которую купили у «физика» (п. 4 ст. 154 НК РФ); автомобиля, купленного у «физика» (п. 5.1 ст. 154 НК РФ); имущественных прав (п. 1–4 ст. 155 НК РФ). Изменение №3. Обновили форму корректировочного счета-фактуры В бланке корректировочного счета-фактуры тоже появится графа для кода вида товара — 1б. Порядок заполнения аналогичен графе 1а в обычном счете-фактуре. Где эта графа, посмотрите на образце.

Кроме того, в новую форму корректировочного счета-фактуры теперь можно добавлять свои строки и графы. Главное требование — основная форма документы не должна меняться.

Корректировочный документ понадобится, если изменилась стоимость отгрузки. В этом случае, продавец готовит документ с исправленной стоимостью. Например, при изменении цены, количества или объема поставки.

Изменение №4. С 1 октября меняются правила хранения счетов-фактур

С октября 2020 года появятся строгие правила хранения счетов-фактур. Раньше настолько детально эта процедура описана не была.

Итак, бухгалтеры будет хранить счета-фактуры в хронологическом порядке по мере того, как компания выставляет, исправляет или получает документ.

Срок хранения — 4 года. Это касается и обычных, и корректировочных. Столько же времени потребуется хранить и:

- журнал учета счетов-фактур;

- книгу покупок и продаж;

- заверенные копии бумажных счетов-фактур, полученные от посредников;

- таможенные декларации или их копии, заверенные руководителем и главным бухгалтером организации (ИП);

- платежные и прочие документы, подтверждающие уплату НДС, в отношении товаров, ввезенных на территорию РФ или импортируемых из ЕАЭС и т. д.

Также появились требования к хранению копий счетов-фактур от посредников. С 1 октября они должны быть заверены подписями посредника. Это может быть комитент, принципал, застройщик или экспедитор.

Изменения в заполнении счета-фактуры

Помимо представленной формы некоторые поправки были внесены в порядок заполнения документа. Таких изменений вполне достаточно, чтобы доставить сложности ответственному лицу.

Рассмотрим самые важные из них подробнее.

- Адрес продавца следует вписывать согласно той записи, которая имеется в ЕГРЮЛ или в ЕГРИП. С начала октября строки 2а следует заполнять по-новому. Сегодня в данной строке прописываются данные о месте расположения продавца в соответствии с той информацией, которая указана в учредительной документации или указывается адрес проживания предприниматель. Начиная с 01.10.2017 года, данный реквизит необходимо будет указывать в соответствии с тем, какая информация прописана в ЕГРИП или в ЕГРЮЛ. Дополнительно необходимо вносить почтовый индекс и для продавца, и для покупателя.

- Были приняты новые правила для экспедиторов. Новый счет-фактура дополнен приложениями, которые обязан будет заполнять экспедитор или застройщик. Ранее таких правил не было, поэтому экспедиторы должны подробно ознакомиться с действующими правилами и заполнять счета-фактуры. Порядок оформления построчно, действует следующий:

- «1» – дату и номер бланка;

- «2» – название фирмы или экспедитора (полное и сокращенное);

- «2а» – регистрационный адрес продавца;

- «2б» – реквизиты экспедитора (ИНН, КПП);

- «5» – данные о переводе средств экспедитору;

- «графа 1» – название продукции по каждому продавцу отдельно;

- «графы 2–10» – данные о выставленных счетах-фактурах по каждому продавцу отдельно.

3. Цена будет определяться расчетным способом. Для этого графа 4 заполняется в виде разницу между графами 9 и 8.

С 1 октября 2020 года применяется новая форма счета-фактуры. Что изменилось в составе бланка? Зачем понадобилось вносить коррективы? Затронули ли изменения форму корректировочных счетов-фактур? Правда ли, что начинают действовать новые правила заполнения и хранения счетов-фактур? Расскажем о том, какие новые поля добавились в счет-фактуру и приведем образец заполнения. Также вы сможете скачать новый бланк (уже с учетом поправок).

Новая форма счета-фактуры: образец заполнения

У вас есть два способа оформления документа: на бумаге или электронно. Документ на бумаге можно оформить:

- с помощью компьютера;

- в ручную;

- комбинированно.

Второй вариант, это электронный счет-фактура. Для того чтобы использовать этот вариант, необходимо согласие второй стороны, а также совместимость электронных средств связи.

В форму можно вносить реквизиты, которые организация считает необходимыми (письмо ФНС России от 18 июля 2012 г. № ЕД-4-3/11915). Можно вставлять свои графы и строки, однако не нарушайте последовательность граф, которые утверждены постановлением.

Все графы и строки, которые необходимо заполнить перечислены в п. 5 и 6 статьи 169 НК РФ.

Разберем подробнее порядок заполнения счета-фактуры.

Номер и дата

Сначала укажите номер и дату составления документа. Порядок нумерации пропишите в учетной политике. Нумерация должна быть сквозной и возрастающей.

Счет-фактура должна быть выставлена в течение пяти календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ или передачи имущественных прав.

Грузоотправитель и грузополучатель

Заполните сведения о грузоотправителе и грузополучателе. Строка заполняется при продаже товаров. Если счет-фактура выставлен на услуги или работы, поставьте в этих строках прочерки.

Платежное поручение

Укажите номер платежного поручения, если была предоплата. Если выставляете счет-фактуру на отгрузку, поставьте в поле прочерк.

Сведения о продавце

Укажите сведения о продавце. Сведения заполняются по аналогии со сведениями о покупателе.

Валюта

Укажите наименование валюты. Согласно пункта 7 статьи 169 НК РФ, выставляйте счет-фактуру в иностранной валюте, только если цены и расчеты по договору выражены в ней. Примеры:

Идентификатор госконтракта

Укажите реквизит: идентификатор государственного контракта. Данный реквизит заполняется в том случае, если организация работает по госконтракту.

Образец заполнения табличной части счета-фактуры с 01.10.2017 года

В табличной части счета-фактуры укажите:

- наименование товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения;

- количество товаров, работ, услуг, если это можно определить. В ином случае поставьте прочерк;

- цену за единицу измерения, при возможности ее указания, без учета налога и стоимость товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога.

- сумма акциза. Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза».

Заполните налоговую ставку и сумму налога. Сумму налога отразите в счете-фактуре в рублях и копейках без округления.

Последняя колонка для импорнтых товаров: страна происхождения и регистрационный номер таможенной декларации.

Документ должен быть подписан руководителем и главным бухгалтером организации или другими сотрудниками, которые наделены данными полномочиями.

Существенно поменяла свой внешний облик и правила заполнения бланка. Изменения коснулись многих аспектов, и теперь перед заполнением продавцам и организациям следует внимательно ознакомиться с новшествами, чтобы не допустить ошибку.

Новые правила уже действуют. В бланке уже появились дополнительные поля для заполнения, поэтому предпринимателям рекомендуется скачать новые бланки с учетом поправок.

2% доплаты к НДС

У вас с покупателем хорошие отношения и после получения предоплаты вы с ним договорились, что он доплатит еще 2%, и вы не потеряете ничего при продаже.

Тут есть два варианта дальнейшего развития событий: доплата произведена до повышения ставки и после. Рассмотрим оба.

- Оплата до 01.01.2019. Так как в 2020 году действует ставка 18%, то эти 2% рассматриваются как дополнительная оплата – вы решили, что хотите заплатить больше, чем стоит товар/услуга, и, соответственно, с нее надо начислить налог. После получения 2% предоплаты вы выставляете корректировочный счет-фактуру, в котором отражаете изменение стоимости, но, соответственно, с той же ставкой 18/118 (таблица 1).

Таблица 1. Изменение стоимости с учетом НДС при оплате до 1 января 2020 г.