Как правильно сшивать документы

Прошивать документы необходимо для их систематизации. В компаниях и учреждениях прошивают документы, которые требуется передать в архив. Прошитые документы удобно хранить и при необходимости представлять в проверяющие органы, не переживая за сохранность и возможность подмены. Содержание статьи Теоретически такое простое дело как прошивание документов не регламентируется нормативными актами.

Есть только указания о том, как это сделать:

- Методические рекомендации, утвержденные Приказом Росархива 23. 12. 2009;

- ГОСТ 51141 по делопроизводству;

- Также правила делопроизводства, содержащие требования по прошиванию документации, разработанные отраслевыми ведомствами (ЦБ РФ, Министерством по налогам и сборам и т.п.).

В учреждениях и компаниях прошиваются документы практически всеми структурными подразделениями.

Как заполнять кассовую книгу в бумажном и электронном виде

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок ведения и оформления кассовой книги

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге.

По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью.

Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Внимание!

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату.

Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день.

При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Основы кассовой дисциплины для ООО и ИП — оформление приходного кассового ордера.

Читайте статью о том, как подключить платежную систему к своему интернет-магазину.

Как сшивать документы для налоговой — примеры, правила и требования: https://bsnss.net/organizatsiya-biznesa/otchetnost/kak-pravilno-sshivat-dokumentyi.html

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Титульный лист кассовой книги

На титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

Вкладной лист кассовой книги

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Образец заполнения кассовой книги

Рассмотрим правила, как правильно оформлять поля кассовой книги.

- В графе «Касса за» указывается дата проведения операций. В поле «Лист» указывается порядковый номер листа кассовой книги.

- В поле «Номер документа» указывается номер соответствующего приходного или расходного ордера.

- В графе «От кого получено или кому выдано» пишутся инициалы физического лица или наименование организации, вносящей или получающей денежные средства, а также характер операции.

- В графе «Номер корреспондирующего счета, субсчета» прописывается номер счета, корреспондирующего со счетом 50, указывающего на способ поступления или расходования средств. Предприниматели эту графу не заполняют.

- В строке «Приход» проставляется сумма полученных денежных средств по ПКО.

- В строке «Расход» указывается сумма выплаченных денежных средств по РКО.

- В графе «Итого за день» подсчитываются общие суммы поступления и выплаты денежных средств.

- В графе «Остаток денежных средств на конец дня» рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов.

Смотрите также: Что такое синтетический и аналитический учет

Как сшивать кассовую книгу

Страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

Ведение электронной кассовой книги

Внимание!

Подготовить и скачать кассовую книгу можно в онлайн-бухгалтерии. Всё, что Вам требуется, — зарегистрироваться в интернет-бухгалтерии «Моё дело», чтобы работать быстро, чётко и грамотно!

Попробовать бесплатно…

Возможно оформление кассовой книги в электронном виде. С помощью специальной программы листы кассовой книги распечатываются и сшиваются, а в конце года нумеруются и скрепляются печатью и подписями ответственных лиц. При оформлении кассовой книги в электронном виде титульный лист распечатывается в конце года и скрепляется с вкладными листами книги. При ведении кассового регистра в электронном виде допускается оформление кассовой книги поквартально, а не за год.

Нужна ли кассовая книга для ИП?

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

https://www.youtube.com/watch?v=DEElwndhmGE

Однако в применяемом с 2012 года Порядке указано об обязательном ведении кассовой книги предпринимателями. ИП, осуществляющие наличные операции, обязаны вести кассовую книгу независимо от используемой системы налогообложения. За некорректное ведение кассовой книги и нарушения кассовой дисциплины, выявленные при налоговой проверке, на предпринимателя может быть наложен штраф.

Источник: https://bsnss.net/organizatsiya-biznesa/otchetnost/kassovaya-kniga.html

Как правильно сшивать зарплатные документы

Срок хранения – постоянно.

- Заявления сотрудников о приеме, увольнении, предоставлении ежегодного оплачиваемого отпуска, предоставлении отпуска без сохранения зарплаты.

Срок хранения заявлений, не вошедших в личные дела сотрудников – 5 лет.

Срок хранения заявлений, вошедших в личные дела сотрудников – 75 лет.

- Договор о полной материальной ответственности (ст.243, ст.244 ТК РФ).

Заключается в обязательном порядке с сотрудниками, которые были приняты на предусматривающие материальную ответственность должности. Срок хранения 5 лет (после увольнения материально ответственного лица).

- Журнал регистрации проверок контролирующих служб.

Ведение данного журнала обязательно для всех юридических лиц и ИП. Все первичные документы, регистры бухучета и бухгалтерскую по ссылке нужно хранить не менее пяти лет ст.

Каких-либо исключений для реорганизованных организаций правильно не содержит.

Внутренняя опись электронных документов и особенности ее составления

ГОСТ устанавливает свод правил, по которым ЭД (электронный документ) отправляются в архив. Он подразумевает, например, ежегодное проведение экспертизы, в результате которой ЭД с истекшим сроком хранения уничтожают. Актуальные ЭД вносят в новую опись, которая представляет собой, по сути, акт приема-передачи, и оставляют храниться дальше.

Составление такой описи также регулируется правилами, из-за элементарного устаревания описанной технологии хранения неприменимыми для современных коммерческих организаций. Например, опись должна быть оформлена в двух экземплярах, ее порядковый номер нужно проставлять в архиве, указывая номер фонда, она при этом должна описывать носители, на которых документация направляется в архив и пр. Учитывая, что хранилища сегодня – это высокотехнологичные дата-центры, соблюдение подобных правил сложно себе представить.

Как подшивать документы нитками на 2, 3 и 4 дырки, а также на уголок

» » » »

Документы сшивают для обеспечения их целостности.

Последовательная нумерация, а также скрепление листов шнурком или нитками полностью решают эту задачу. Иногда шнуровка необходимо согласно правилам, установленным в организации, иногда — согласно законодательству. В этой статье мы рассмотрим как правильно прошить документы в делопроизводстве.

В делопроизводстве чаще всего сшивают документацию для того чтобы передать ее в архив, либо при предоставлении ее в банк и другие финансовые учреждения.

Также прошивка документов требуется при сдаче отчетности во внебюджетные фонды и в ФНС. Документ необходимо не только прошить, но и пронумеровать.

Сшиваются бумаги либо нитью или лентой, либо при помощи специальных станков.

Подлежат прошивке следующие виды документации:

Как правильно сшить кассовую книгу — образец?

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Как сшить кассовую книгу — образец и общепринятая методика формирования книги приведены ниже. Данная статья актуальна практически для всех бухгалтеров, которые не хотят допустить наложения штрафов за нарушение кассовой дисциплины.

Как правильно подшить кассовую книгу

Смотрите также: Если долг выкупили коллекторы

Как прошнуровать кассовую книгу: инструкция

Как прошить кассовую книгу: фото

Итоги

Как правильно подшить кассовую книгу

Несмотря на то, что большая часть привычных ранее кассовых документов отменена после введения онлайн-касс, кассовая книга по-прежнему остается обязательным для оформления документом.

Подробнее о том, какие кассовые документы сейчас можно не оформлять и почему, узнайте из материала «Нужна ли кассовая книга для ведения онлайн-кассы?».

Существует ряд способов ведения кассовой книги, есть и несколько вариантов того, как подшивается кассовая книга. Опишем все известные способы сшивания книги.

Как известно, кассовая книга должна вестись на предприятии в одном экземпляре. Обычно она заводится на год, но возможны и другие периоды пользования одной кассовой книгой, например на протяжении квартала или месяца. Все зависит от количества оборотов по кассе у организации или индивидуального предпринимателя.

Прежде чем узнать, как подшить кассовую книгу, разберемся, зачем это надо делать. Это связано с необходимостью обеспечить сохранность внесенных в регистр сведений. То есть сшитые и пронумерованные страницы кассовой книги исключают возможность манипуляций с записями, которые может допустить кассир. Сшитые и подсчитанные листы нельзя вырвать и заменить на сфальсифицированные.

Рассмотрим, как подшивать кассовую книгу.

1. Если кассовая книга представляет собой типовой журнал, отпечатанный по форме КО-4 (в соответствии с постановлением Госкомстата от 18.08.1998 № 88, далее — постановление № 88), в котором все страницы расположены горизонтально, следует действовать по нашей инструкции о том, как подшить кассовую книгу (образец на фото и сама инструкция представлены ниже).

Особенностью ведения такой книги является то, что каждый лист внутри журнала состоит из 2 частей, одна из которых остается в книге, а вторая отрывается и прикладывается к отчету кассира. Записи на обеих половинках листа делаются идентичными через копировальную бумагу. Соответственно, и нумерация страниц на каждой из половин листа дублируется.

В этом случае сшивается та часть листов, которые располагаются в переплете (скреплены скрепляющей скобой или проклеены). При заполнении такой книги обычно используется ручной способ занесения данных. Страницы в ней нумеруются, а сама она сшивается и пропечатывается в самом начале ее заведения.

2. В том случае, если кассовая книга заполняется машинописным способом, т. е. ежедневно все сведения заносятся кассиром сразу в бухгалтерскую программу, например в «1С:Предприятие» или другую (либо если книга ведется в офисной программе по типу Excel), следует поступить так.

В конце дня, когда имели место операции по кассе, занесенные в кассовую книгу на основании приходных и расходных кассовых ордеров, кассир распечатывает заполненную страницу/страницы, которые были сформированы при помощи программного обеспечения. Страницы распечатываются в 2 экземплярах: 1 — вкладной лист кассовой книги, 2 — отчет кассира.

Совет!

Вкладные листы и отчеты кассира должны быть пронумерованы. При этом нумерация начинается с начала года (или месяца/квартала — в зависимости от объема операций по кассе). Кроме того, вкладные листы и дублирующие их отчеты кассира, заполняемые на отдельных несшитых листах, могут вестись не только машинописным способом, но и от руки. В этом случае между листами следует класть копирку.

ВАЖНО! По традиции книга должна вестись с начала года. Все принятые в компании способы ведения и заполнения кассовой книги должны быть в обязательном порядке отражены в учетной политике, утвержденной отдельным приказом.

Нюансы документального оформления кассовых операций раскрыты в этой статье.

По итогам месяца/квартала кассир должен на последнем за этот период вкладном листе указать, сколько всего в этом месяце/квартале было составлено листов из кассовой книги. Все вкладные листы, подписанные и проверенные кассиром, должны сохраняться у него в течение года. По мере накопления (либо в конце года) листы брошюруются и прошиваются.

Какой штраф предусмотрен за отсутствие кассовой книги, узнайте по ссылке.

На последнем листе сзади нитка, которой были прошиты листы, заклеивается пломбой с указанием количества сшитых листов. Все это заверяется подписями руководителя и главбуха компании. Ставится оттиск печати, который частично перекрывает пломбу, а частично остается на последнем сшитом листе.

3. Изготовленная в электронной форме кассовая книга не требует распечатывания и сшивания. Ее оформляют при помощи техсредств, исключающих несанкционированный доступ к ней. В итоге она подписывается электронными цифровыми подписями (руководителя, главбуха).

О том, как прошить кассовую книгу, детально будет рассказано в следующей части статьи.

Как прошнуровать кассовую книгу: инструкция

Разберем пошагово, как сшивать кассовую книгу. Описываемый пример прошивки данного бухгалтерского регистра подходит для книг, оформленных в виде журнала с горизонтально расположенными страницами, у которых одна часть листа отрывная.

Пошаговая инструкция:

- Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы. Делать это следует шариковой ручкой. Нумерация страниц сквозная, начиная с 1 страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе.

- Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

- Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа.

- Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

- Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 × 10 см). Этот лист и является пломбой.

- Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

- На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с постановлением № 88). От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

Источник: https://nalog-nalog.ru/kkt_kkm_kassa/kak_pravilno_sshit_kassovuyu_knigu_obrazec/

Систематизация бухгалтерии

21.12.2018 Содержание Вопрос хранения документов относится к регламенту документооборота, который разрабатывает организация и утверждает в своей учетной политике.

Каждый главный бухгалтер организации сам решает, как хранить документы. Это зависит и от размера предприятия, и от видов деятельности, и от способа организации бухгалтерского учета.

Существует несколько форм ведения бухгалтерского учета: журнально-ордерная; мемориально-ордерная; упрощенная форма для малых предприятий. Вам понадобится

- — папки-регистраторы,

- — Папки-скоросшиватели,

- — первичные документы.

Инструкция Журнально-ордерная система ведения бухгалтерского учета является самой распространенной.

Как сшивать документы

Любая организация должна обеспечивать систематизацию, целостность, сохранность документов и удобный доступ к ним.

Она, как правило, используется в программах автоматизации бухгалтерского учета. На каждый журнал-ордер заведите 1 папку на финансовый год. В журнал-ордер № 1 «Касса» включите итоги хозяйственных операций по счету 50 «касса».

Основные нормы, регулирующие процесс сшивания документов:

- Методические рекомендации, утвержденные Приказом Росархива 23.12.2009 №76;

- ГОСТ Р 51141 — 98 «Делопроизводство и архивное дело»;

- Требования делопроизводства, разработанные отраслевыми ведомствами.

Рекомендуем прочесть: Заявление на регистрацию по месту пребывания госуслуги

Прошивать приходится документы и копии документов, которые состоят из двух и более листов:

- акты выполненных работ;

- приказы личного и общего состава;

- авансовые отчеты;

- штатное расписание;

- ведомости

- накладные;

- кассовая книга;

- путевые листы;

- счета — фактуры;

Процесс сшивания

Приступая к сшиванию документа, нужно убедиться, что вы имеете всё необходимое под рукой. Кроме самого дела вам понадобятся специальные нитки и игла, а также шило. Используются суровые нитки, банковский шпагат или прошивные нитки ЛШ-210. Последние являются наиболее часто используемыми в делопроизводстве.

Для начала уберите из документа все скрепки или иные металлические предметы и сложите дело ровной стопочкой. На полях с левой стороны необходимо сделать 3 отверстия с помощью шила или иглы. Дырки лучше всего делать на половине свободного поля левого отступа – примерно 1,5 см. Это важно, поскольку документ должен остаться читабельным после прошивки. Можно воспользоваться дыроколом, чтобы все отверстия имели ровные края, но будьте аккуратны, так как он не сможет сделать отверстия на большом количестве листов.

Все 3 дырки располагаются симметрично по высоте, расстояние между ними – около 3 см. Среднее отверстие должно быть на середине листа.

Иногда рекомендуют для того, чтобы дело не «развалилось», и не испортился титульный лист, приклеить полосы из картона в месте прошивания спереди и сзади. Через эти полоски и пройдет нить. Длина нитки зависит от стопки, стандартный размер – около 70 см.

Алгоритм прошивки на 3 дырки:

- Пропустите иглу через среднее отверстие, оставив на обратной стороне конец нитки.

- Теперь вдеваем нить в верхнюю дырку. Оба конца нити оказались на обратной стороне дела.

- Продеваем иглу в нижнее отверстие, выводя нить на титульную сторону.

- Снова пускаем нить в среднее отверстие.

- Нить прошла через все дырки, теперь можно завязать на обратной стороне документа крепкий узел из двух концов нитки. Оставлять нужно 5-6 см. На узел наклеивается заверительная надпись. Как ее сделать, мы рассмотрим в следующем разделе статьи.

Это интересно: Независимая оценка: особенности проведения + обзор лучших экспертных компаний (+ видео)

Можно прошивать документ и при помощи 4 отверстий. Делается это довольно просто. Пробивают 4 симметричные дырки на одной вертикальной оси. Шьем стежками от первого отверстия, оставив кусочек нити на тыльной стороне. Аналогично предыдущему способу завязывается узел.

Прошивать документ следует дважды, чтобы обеспечить его надежность и сохранность.

Вы можете посмотреть процесс подшивки архивной папки на следующем видео:

Какие документы по зарплате нужно распечатывать и хранить

Вопрос применения унифицированных или их самостоятельно разработанных, в сфере трудовых отношений пока остается открытым, поэтому рекомендуется придерживаться специально разработанных форм еще в 2004 году.

Для этого документы прошивают. Это занятие требует аккуратности и внимательности. и что для этого нужно — расскажем в нашей статье.

Т-12 — Форма «Табеля по учету рабочего времени и расчета оплаты труда»; Т-13 Форма называется «Табель учета рабочего времени»; Т-49 Форма именуется «Расчетно-платежная ведомость»; Т-51 Форма носит название «Расчетная ведомость»; Т-53 Форма «Платежной ведомости»; Т-53а Форма «Журнала регистрации платежных ведомостей»; Т-54 Форма «Лицевого счета»; Т-60 Форма «Записки-расчета о предоставлении отпуска работнику»; Т-61 Форма «Записки-расчета при прекращении (расторжении) трудового договора с работником»; Т-73 Форма «Акта о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы».

Поэтому основные документы по учету заработной платы, действующие на российских предприятиях, целесообразнее всего рассматривать в свете Постановления №1 от 05 января 2004 года Госкомстата России.

Как подшивать бухгалтерские документы

2 сентября 2011 Автор КакПросто!

Вопрос хранения документов относится к регламенту документооборота, который разрабатывает организация и утверждает в своей учетной политике. Каждый главный бухгалтер организации сам решает, как хранить документы. Это зависит и от размера предприятия, и от видов деятельности, и от способа организации бухгалтерского учета.

Существует несколько форм ведения бухгалтерского учета: журнально-ордерная; мемориально-ордерная; упрощенная форма для малых предприятий.

- Как подшивать счета-фактуры Вопрос «Как найти работу в IT сфере без профильного образования» — 3 ответа Вам понадобится

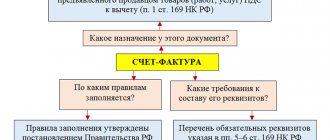

- Как подшивать документы

Даты выставления и получения

Согласно п. 1.10 Порядка датой выставления электронного счета-ф считается дата поступления файла фактуры от продавца к оператору, указанная в служебном документе оператора.

В соответствии с п. 1.11 Порядка датой получения признается дата направления покупателю файла счета-ф, также указанная в специальном служебном документе оператора ЭДО.

Оператор фиксирует все даты в обязательном порядке. При возникновении разногласий между контрагентами оператор может выступить третьей независимой стороной и всегда подтвердить факт и время передачи документа.

Просмотр даты выставления фактуры в Synerdocs:

Просмотр даты отправки через функциональность «Цепочка документооборота»:

Как правильно сшивать документы нитками, чтобы все было по ГОСТу?

Основная функция библиотеки любой организации обеспечить удобный и легкий доступ к хранящимся документы. Еще одна важная роль – сохранять бумаги в пределах срока, установленного законодательством.

Форма хранения документов также строго регламентирована и имеет ключевое значение для благополучного функционирования каждого предприятия. Другими словами документы должны быть верно и надежно прошиты вручную: Первое — неправильная прошивка бумаг с большой степенью вероятности станет причиной отказа контролирующих органов принять документы.

Здесь следует учитывать, что каждый такой отказ приведет к дополнительным потерям времени и материальным затратам. Но это не единственное следствие. Второе – небрежное сшивание финансовых документов организации может открыть легкий путь для недобросовестных лиц к важным бумагам.

Отчетные и первичные документы могут быть расшиты, а их внутренняя информация скорректирована.

Как правильно сшивать бухгалтерские документы?

Прежде чем начинать работать с документами, нужно внимательно ознакомиться с соответствующими инструкциями по делопроизводству и документообороту.

Это очень сложные нормы, содержащие множество мелких нюансов и деталей.

Казалось бы, что может быть проще, чем сшить документ вручную и сдать его в архив.

Но на практике это совершенно не так. Архив зачастую не принимает документ, если нарушено какое-либо правило делопроизводства. Приходится все делать заново.

Если вам знакома подобная ситуация, то наша статья поможет вам разобраться.

Мы детально рассмотрим все вопросы, связанные с процедурой сшивания документа: от ГОСТов, регулирующих данный процесс, до оформления обложки и сшива на 3 или 4 дырки.

Рекомендуем прочесть: Когда ребенку нужно оформлять снилс

Как грамотно прошить документы перед сдачей в архив или в налоговую

Единой инструкции по сшиванию документов не разработано.

Содержание статьи Процедуру регламентируют сразу несколько инструкций: Во-первых, это Методические рекомендации по делопроизводству, утвержденные приказом Росархива от 23 декабря 2009 года. Во-вторых, соответствующий ГОСТ Р 51141, именуемый «Делопроизводство и архивное дело.

Но рекомендации по прошивке дел содержатся в Методических рекомендациях Росархива, приказе Министерства культуры России за 2005 года №536, инструкции Центрального банка по документоведению и в ГОСТе 51141, которые регулируют правила хранения документов.

Рассмотрим основные принципы правильного сшивания различных документов. Перед самой прошивкой документов следует подумать о картонной обложке для каждой папки. Они бывают:

Стандартные.

Их размер 22,9 на 32,4 см, они нужны, чтобы сшить листы бумаги стандартного размера. Нестандартные. Они нужны, если размер бумаг отличается от обычного формата А4, в таком случае форма и пропорции обложки коррелируют с форматом подшиваемой бумаги. Для длительного хранения. Они имеют произвольный формат, но изготовлены из особо твердого картона.

Оформляем обложку

Как известно, театр начинается с гардероба, а дело – с обложки. Первое, что нужно сделать – выбрать картонную обложку для дела. Хоть с первого взгляда и кажется, что все они одинаковы, это не совсем так. Выделяют три вида: стандартная, нестандартная и обложка для длительного хранения:

- Стандартные встречаются чаще всего, их размер составляет 229х324 миллиметра. Их используют в случае, когда листы имеют обычный, типовой размер.

- Нестандартная отличается размером и нужна, когда документ по какой-либо причине имеет специфический, не шаблонный размер.

- И последний вид – документ, который согласно законодательным нормам необходимо хранить в архиве более 25 лет. Он требует обложку из твердого картона. Поскольку период хранения довольно большой, то следует позаботиться о том, чтобы документ имел надлежащий вид и был пригоден для использования через такой промежуток времени. К тем документам, которые подлежат для сдачи в государственный архив, применяются обложки из бескислотного картона.

Посмотреть правила и образец заполнения расчетно-платежной ведомости по форме Т-49 можно в этой статье.

Если вас интересует, что такое ОКАТО — ознакомьтесь с этим материалом.

Как правильно подшивать документы в бухгалтерии

Прежде чем начинать работать с документами, нужно внимательно ознакомиться с соответствующими инструкциями по делопроизводству и документообороту.

Это очень сложные нормы, содержащие множество мелких нюансов и деталей. Казалось бы, что может быть проще, чем сшить документ вручную и сдать его в архив.

Но на практике это совершенно не так. Архив зачастую не принимает документ, если нарушено какое-либо правило делопроизводства. Приходится все делать заново.Если вам знакома подобная ситуация, то наша статья поможет вам разобраться.

Мы детально рассмотрим все вопросы, связанные с процедурой сшивания документа: от ГОСТов, регулирующих данный процесс, до оформления обложки и сшива на 3 или 4 дырки.Процедуру регламентируют сразу несколько инструкций:Во-первых, это Методические рекомендации по делопроизводству, утвержденные приказом Росархива от 23 декабря 2009 года.Во-вторых, соответствующий ГОСТ Р 51141, именуемый «Делопроизводство и архивное дело.

Обмен электронными счетами-фактурами

Порядок обмена регламентирован законодательством и утвержден Приказом Минфина России от 25.04.2011 N 50н (далее — Порядок).

Обмен счетами-фактурами возможен только через доверенного оператора ФНС России, другими словами, оператора ЭДО на основании п. 1.3 Порядка.

Оператор ЭДО – организация, оказывающая услуги по обмену электронными документами между компаниями.

Перечень операторов, включенных в Сеть доверия ФНС РФ, размещен на официальном сайте службы. Порядок присоединения к Сети определен Приказом ФНС РФ от 20.04.2012 N ММВ-7-6/[email protected]

Тема: Как правильно сшивать бухгалтерские документы

У бухгалтеров постоянно возникает необходимость прошивать документы.

Практически все документы прошиваются, это авансовые отчёты, накладные на списание материалов, касса, банк, накладные на поступившие товары, документы по реализации, счёт-фактуры, документы по заработной плате и многие другие. Законом не предусмотрены точные инструкции и нормативные акты, которые бы поясняли, как правильно прошивать бухгалтерские документы. Есть ряд требования различных инстанций, например, общие рекомендации по прошивке документов формата А4 можно прочитать в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, утв.

Приказом Росархива от 23.12.2009 № 76 и из ГОСТ Р 51141-98 «Делопроизводство и архивное дело». Нумерация листов Нумерация листов в делах необходима для закрепления порядка расположения документов после прошивки для обеспечения их сохранности.

Нумерация листов

Сложите дело в необходимой последовательности, после этого приступайте к его нумерации. Делается она простым карандашом.

Основное правило – нумеруются не страницы, а листы документа. Номер ставится в верхнем правом углу каждого листа с помощью арабских цифр. Цифры не должны касаться текста. При этом опись не входит в общую нумерацию листов.

Давайте остановимся на некоторых моментах нумерации:

- Если в подшиваемом документе присутствуют письма, то сперва нумеруется сам конверт, потом все вложенные в конверт листы.

- В случае если документ имеет довольно большой объем (больше 250 листов), то его разбивают на соответствующие тома. Каждый новый том имеет самостоятельную нумерацию.

- В деле могут находиться документы, имеющие собственную нумерацию страниц, такие как периодические издания и др. Несмотря на это, их также нумеруют в общем порядке.

- Лист большего формата разворачивают и нумеруют в верхнем углу справа. Подшивать его нужно за один край, чтобы можно было беспрепятственно развернуть и прочитать текст документа.

- Касательно листов, на которые приклеены другие фрагменты, и которые невозможно разъединить, то нумеруется такой лист как один. Но в этом случае нужно на свободном месте или на обороте составить опись приклеенных фрагментов. При составлении общей описи в примечаниях или в заверительной надписи указывается, что на таком-то листе наклеен документ (его название), о чем составлена опись на листе. Обычно это могут быть фотографии, чеки или вырезки. Если же такой документ прикреплен степлером или приклеен с одного края, то он нумеруется так же, как и все остальные. Сведения об этом в описи не указываются.

- Специфические документы, например, чертежи, фотографии, диаграммы, занимающие весь лист, нумеруют на обороте листа в верхнем левом углу.

- Карты или схемы могут быть склеены из нескольких листов, они имеют один номер, но в примечаниях необходимо написать количество листов, находящихся в подобной склейке.

Это интересно: Понятие номинальной и реальной заработной платы в России

Если в ходе нумерации были выявлены незначительные погрешности, то есть пропущен один или два листа, то можно использовать буквенные обозначения, вместо того чтобы перенумеровывать все листы. Например, вместо пропущенного листа 12, следующего за одиннадцатым, ставят номер 11а. Другие листы не меняют свой номер. Устранять ошибки таким путем можно только согласовав данное исправление с сотрудником архива.

При наличии грубых ошибок документ подлежит перенумерации. Прежний номер аккуратно зачеркивается, и ставится новый. На новую нумерацию следует сделать и заверительную надпись. Старая надпись остается, но ее следует зачеркнуть.

Как правильно подшивать документы в бухгалтерии

Содержание На любом предприятии принято издавать документы и содержать огромное количество бумаг, которые связаны с осуществляемой деятельностью.

Все эти документы нуждаются в строгой систематизации, иначе все документы перепутаются, и на предприятии наступит путаница. Обычно кадровые специалисты сшивают документы, чтобы листы точно не потеряли, и документ был единым целым.

Вариантов прошивки документов имеется много, а также существует определенный порядок прошивки, который обязательно должен знать каждый делопроизводитель. Как прошивать документы правильно, что для этого потребуется и чем нужно руководствоваться при этом?

Рассмотрим эти вопросы ниже. Далеко не все документы должны подлежать прошивке, и по этой причине очень важно понять, какие именно из них подойдут для такой процедуры.

Хранение счетов-фактур: новые правила 2017 года

С июля 2020 года вступают в силу новые правила хранения счетов-фактур. Подробнее о новых правилах, а также о некоторых причинах, по которым следует хранить счета-фактуры, расскажем в статье.

Документ

: письмо ФНС России от 19.07.17 № СД-4-3/14079

Последствия

: реже будут штрафовать за документы

В подшивке счетов-фактур могут быть хронологические пропуски, если вы выставляете и бумажные, и электронные счета-фактуры.

Это ФНС России подтвердила в письме от 19.07.17 № СД-4-3/14079. Компания вправе выставлять счета-фактуры на бумаге и в электронном виде (абз. 2 п. 1 ст. 169 НК РФ). Но у электронных и бумажных документов разные правила хранения.

Бумажные счета-фактуры компания хранит в хронологическом порядке по мере того, как их выставляют или исправляют (п. 14 Правил, утв. постановлением Правительства РФ от 26.12.11 № 1137). На практике компании сшивают счета-фактуры в хронологическом порядке вместе с накладными.

Электронные счета-фактуры компания хранит без распечатки. Это следует из пункта 1.13 Порядка, утвержденного приказом Минфина России от 10.11.15 № 174н. Аналогично хранятся электронные подтверждения оператора электронного документооборота и извещения покупателей о получении счета-фактуры.

Минфин считает, что нарушать эти правила нельзя (письмо от 30.05.17 № 03-07-09/33048). Например, хранить бумажные счета-фактуры в электронном виде.

Но когда компания выставляет часть счетов-фактур на бумаге, а часть электронно, в подшивках бумажных счетов-фактур будут хронологические пропуски.

Это естественно, ведь электронные счета-фактуры для хранения вы не печатаете. ФНС уточнила, что такие пропуски не являются нарушениями.

Специально фиксировать их в сшиве бумажных счетов-фактур не надо.

Почему нужно хранить счета-фактуры

Когда компания обнаружит, что из-за работника возник материальный ущерб, сразу задокументируйте факты, которые имеют к этому отношение. Составляйте все в письменной форме.

Это могут быть служебные, докладные записки, свидетельские показания, счета-фактуры, накладные, чеки. Подробно описывайте обстоятельства, указывайте время, дату, кто при этом присутствовал, что сделал работник и какие последствия его действий.

Также выясните, выполнял ли он при этом свои должностные обязанности и др.

Запросите письменные объяснения у работника, который причинил компании материальный ущерб (образец ниже). Это обязательное требование (ч. вторая ст. 247 ТК РФ). Трудовой кодекс не определяет, устно или письменно запрашивать объяснения.

Но чтобы подтвердить, что работодатель исполнил свою обязанность, делайте это письменно, отдельным запросом. В ответ сотрудник может все изложить в свободной форме, например в виде объяснительной записки. Если работник отказывался письменно комментировать инцидент, составьте акт.

Без объяснений сотрудника работодатель все равно может привлечь виновного к материальной ответственности.

>>>

Старший перегонщик 16 октября 2020 г. в 10.00 отгружал с территории терминала товарный автомобиль «Форд Фокус» и обнаружил на нем повреждения. Об этом он написал в служебной записке руководителю. По камерам видеонаблюдения установили, что 10 октября 2017 г.

в 11.30 перегонщик Самойлов Иван Петрович на складе хранения товарных автомобилей перемещал автомобиль из одной зоны хранения в другую. Когда заезжал в ряд хранения и сдавал задним ходом, не заметил рядом другой автомобиль и повредил оба транспортных средства.

Руководитель изложил в докладной записке все, что ему стало известно, запросил объяснения от перегонщика Самойлова. В объяснительной записке тот написал, что о поврежденных товарных автомобилях не знает.

Как используются счета-фактуры в случае причинения материального ущерба

Чтобы сотрудник возместил компании ущерб, работодатель обязан провести проверку и установить размер и причину ущерба. Для проведения проверки работодатель может создать комиссию из специалистов разных отделов. Такая комиссия может действовать как на постоянной основе, так и собираться работодателем для каждого конкретного случая.

Издайте приказ по основной деятельности, которым определите состав комиссии, ее цель и обязанности (образец ниже). Установите сроки и в какой форме оформлять материалы проверки.

Если будете создавать отдельную комиссию для проверки каждого случая, то в приказе прописывайте проступок, который совершил работник, обстоятельства, время и момент, когда обнаружили случившееся, счета-фактуры и другие документы и основания, которые это подтверждают.

>>>

Работодатель вправе не собирать комиссию, если размер материального ущерба можно установить на основании счетов-фактур и других документов. Например, если по вине сотрудника случилось ДТП, то работодатель определит ущерб по документам от страховой компании, которая ремонтировала транспортное средство.

Источник: https://www.sekretariat.ru/article/211144-hranenie-schetov-faktur-17-m11