У бухгалтеров часто возникают сомнения в том, как правильно оформить счет-фактуру и когда ее следует отмечать в бухгалтерских журналах. Давайте разберемся, что собой представляет этот документ и как им следует пользоваться.

Счет-фактура — распространеный документ, согласно которому начисляется и оплата за товар, и отчисление налогов. В международном бухгалтерском учете этот документ выглядит так:

Что говорит Налоговый кодекс

Согласно НК РФ, срок выставления счета-фактуры ограничен 5 рабочими днями — фактически одной неделей. Этот период отсчитывается следующим образом:

- в день получения предварительной оплаты (стопроцентной или долевой) в счет дальнейших поставок или же передачи прав собственности;

- в день фактической отгрузки товара (оказания услуг или выполнения работ), передачи прав собственности.

Пятидневный период считается со дня, следующего за датой первой отгрузки. Если фактура была оформлена на работы или оказание услуг, срок выставления счет-фактуры насчитывается с момента полного предоставления работ или услуг. Обратите внимание: здесь речь идет не о начале работы, а именно о полном предоставлении оговоренных услуг или работ. Исключение составляют случаи, когда работа будет выполнена по предоплате и данное обстоятельство прямо указано в хозяйственном договоре. В таком случае контагренту выставляются авансовые счета-фактуры. Сроки выставления данных документов — пять дней со дня поступления денег на счет.

Примерами подобных ситуаций служат такие:

- бесперебойное оказание услуг или продаж товаров, связанных с транспортировкой энергоносителей (свет, газ, нефть и т. д.);

- предоставление услуг по электросвязи;

- реализация пищевых продуктов, проходящая каждый день в многоразовых количествах.

В таких случаях дата выставления счета фактуры продавцом назначается не позже пятого числа месяца, который следует за прошедшим. Составление и регистрация данных документов в «Книге продаж» проводится согласно кварталу, в котором была осуществлена реализация продукции или оказание услуг.

Для того чтобы не появлялись вопросы о сроках предъявления счет фактур, заключаются договора на поставки или оказания услуг между двумя контрагентами с указанием порядка и сроков выставления данной документации.

Рабочие и нерабочие дни

Бывает, что конечный срок выставления выпадает на нерабочий день. В этом случае ст. 6.1 НК РФ разрешает перенести срок выставления счета-фактуры продавцом на первый рабочий день по истечении пятидневного срока. Но этой нормой стоит пользоваться крайне осторожно, так как даже однодневное опоздание приведет к тому, что счет-фактура не будет засчитан при ближайшей налоговой проверке. Поэтому аудиторы и опытные главбухи рекомендуют в данном случае выставлять счета заранее, не дожидаясь окончания пятидневного периода. Выставление счета-фактуры можно сделать тем же днем, которым была проведена соответствующая хозяйственная операция. При потребности счет-фактуру всегда можно откорректировать.

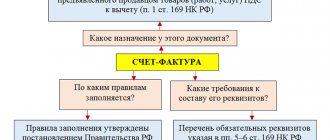

Что представляет собой счет-фактура?

Указанная деловая бумага используется только для учета НДС. Формат данной фискальной бумаги оговорен строго.

Счет-фактура представляет собой ту самую бумагу, являющуюся основанием для того, чтобы заказчик работ или сервиса принял обозначенную исполнителем сумму НДС к вычету.

Пример счета-фактуры

В общем и целом, есть основания утверждать, что обозначенная форма выдается заказчику для того, чтобы:

- задокументировать факт оказания услуг либо выполнения работ;

- обосновать размер выплаченного налога на добавленную стоимость, что позволит после его засчитать.

Счет-фактура серьезный документ, который регламентирован обязательствами, прописанными действующим законодательством. В любой ситуации, при покупке или получении товара, услуги, клиент получает счет-фактуру, документ, подтверждающий сделку.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Единые счета-фактуры

Согласно Налоговому кодексу, некоторым коммерческим предприятиям разрешено выставлять единые (сводные) счета-фактуры за реализацию по итогам отчетного месяца. Право работы по единому счету должно быть закреплено в договоре. Работать в такой форме разрешено контрагентам, которые осуществляют:

- непрерывный отпуск товаров;

- непрерывно оказывают услуги по транспортировке или логистике;

- поставку электроэнергии, топливных ресурсов;

- предоставляют услуги связи;

- ежедневно и непрерывно реализовывают товар.

Если контрагенты проработали менее 30 календарных дней, счет-фактуру следует выставлять к моменту осуществления последнего срока поставки. Но в этом случае проверяющие могут настаивать на том, что нарушается принцип регулярности и непрерывности поставок. Поэтому к новым контрагентам с нормой выставления единого счета-фактуры следует подходить с осторожностью.

Что касается НК, срок выставления счетов-фактур за отчетный месяц следует в течение пяти дней месяца, следующего за отчетным. А вот регистрировать такие счета нужно в месяце, в котором проводились первые продажи поступивших товаров.

Требования к оформлению счет-фактуры и порядок выставления

- при получении предоплаты в счет будущих поставок или предоставления товара или услуг, при передаче прав на имущество необходимо выставить счет-фактуру покупателю на протяжении пяти календарных дней с момента получения оплаты в счет поставки товара или услуг, передачи имущественных прав;

- во время предоставления товаров или услуг, а также имущественных прав лицо, которое платит налоги, обязано выставить покупающему лицу счет-фактуру в течение пяти дней со времени отгрузки продукции, предоставления услуг или передачи прав на имущество.

- те, кто освобожден от уплаты НДС;

- по операциям, которые не облагаются налогом;

- по сделкам, которые облагаются налогом;

- по сумме предварительно полученной оплаты;

- покупатели имущества, которое является муниципальным или государственным, но не взятого на учет учреждениями, представляющими муниципальную или государственную казну;

- предприятия и ИП, которые находятся на учете налоговой службы, покупающие в России определенные товары, услуги или работы у иностранцев, которые не числятся в органах налоговой инспекции.

Ответственность за несоблюдение сроков

В НК РФ не обозначены наказания за нарушение сроков выставления счетов-фактур. Но, как правило, проверяющие руководствуются ст. 120 Налогового кодекса и называют за просрочку выставления счета, как за невыставление счета вообще. Особенно это касается документов, которые необходимо создавать на стыке двух отчетных периодов. К примеру, если счет-фактура должна быть выставлена в прошлом месяце, а создана лишь в текущем, инспекторы могут расценивать это как отсутствие счет-фактуры и оштрафовать предприятие.

Приказ Минфина России от 10 ноября 2020 г

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 25 апреля 2011 г. № 50н «Об утверждении Порядка выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи» (зарегистрирован Министерством юстиции Российской Федерации 25 мая 2011 г., регистрационный № 20860, Российская газета от 3 июня 2011 г., № 119).

Интересное: Как узнать на кого выписан штраф по номеру постановления

1.8. Квалифицированные сертификаты ключей проверки электронных подписей выдаются в порядке, установленном Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи» (Собрание законодательства Российской Федерации, 2011, № 15, ст. 2036; № 27, ст. 3880; 2012, №29, ст. 3988; 2013, № 14, ст. 1668; № 27, ст. 3463, 3477; 2020, № 11, ст. 1098; № 26, ст. 3390).

Авансовые платежи

До сих пор мы говорили о счетах, выписанных на первое событие, такое как поставка товара или фактическое представление услуг. А как правильно выписать и посчитать срок выставления счета-фактуры на аванс? В какие сроки его нужно представить контрагенту?

Сроки выставления авансовых счетов-фактур напрямую связаны с налоговыми обязательствами компании. Деньги, полученные компанией в связи с коммерческой деятельностью, автоматически становятся базой для налогообложения, а счет-фактура является документом, удостоверяющим правильность поступления денег.

Если первое событие – поступление средств на расчетный счет, то срок выставления счета-фактуры на аванс начинается в тот же период и по тем же условиям, что и счет за поставки товара. Таким образом, по заранее перечисленным средствам в течение пяти дней после поступления денег возникает налоговое обязательство, которые следует отразить в соответствующем документе. Эти сроки выставления авансовых счетов-фактур закреплены статьей 164 п. 4 действующего Налогового кодекса.

Онлайн журнал для бухгалтера

Для предоставления контрагенту электронного счета-фактуры необходимо письменное согласие покупателя. При электронном документообороте когда выставляется счет-фактура – до или после оплаты? После оплаты, если был произведен авансовый платеж, до оплаты в случае с отгрузкой товара.

Еще почитать: Какие пломбы входят в программу омс краснодарский край северский район 2020 год

Для удобства учета рекомендуется выписывать счет-фактуру одной датой с актом или накладной. Особенно это актуально для операций в пограничных датах – на стыке кварталов. Правила оформления единого счета-фактуры разрешают объединять в одном документа операции по отгрузке нескольких партий товаров в разные дни. Главное условие – соблюдение 5-тидневного периода. Отсчет срока выставления документа ведется по дате накладной первой поставки материалов или первого из подписанных актов (Письмо Минфина, датированное 12.01.2020 г., № 03-07-09/140).

Электронные документы

02.09.2010 Налоговая служба РФ признала право налогоплательщиков работать с электронными образцами налоговых и бухгалтерских документов. Впервые электронный документ признается равнозначным и принимается наряду с документами на бумажных носителях. Эта норма закреплена в п. 1 ст. 169 НК. Сроки выставления электронных счетов-фактур аналогичны периоду проведения бумажных документов, так как в этом случае и бумажные, и виртуальные документы идентичны.

Для реализации данного положения отдельным приказом налоговой службы были утверждены форматы электронных счетов-фактур, журналов учета данных документов и других бухгалтерских книг. Порядок работы с такими документами аналогичен бумажному документообороту. На каждый обмен счетами дается один день, но на самом деле, благодаря интернету, операция занимает несколько секунд. Обмен счетами закреплен Порядком 174 н и состоит в следующем:

- Датой появления счета-фактуры в бухучете контрагента считается дата поступления такого файла оператору. Обратите внимание: не дата выставления счета, а дата поступления оператору.

- Получение электронных счетов-фактур по НДС, срок выставления этих документов отсчитывается не от даты на документе, а от направления покупателю оператором счета-фактуры. Срок выставления счета-фактуры продавцом, таким образом, зависит не только от первого события, но и от передачи оператору электронного документа.

Доказательством получения документа может служить извещение. Ранее оно являлось обязательным реквизитом электронного счета-фактуры. Сейчас этот документ является дополнением к счету и оформляется лишь в случае дополнительной договоренности между контрагентами.

Счета – фактуры

Налоговый учет по НДС состоит из трех уровней

Налоговый учет

Налоговый учет по НДС – система учета операций, облагаемых и не облагаемых НДС, с целью исчисления НДС. Правовой основой налогового учета по НДС являются:

Налоговый кодекс РФ;

Постановление № 914;

Письмо МНС РФ от 21.05.2001 № ВГ-6-03/404 «О применении счетов-фактур при расчетах по налогу на добавленную стоимость».

1. Первичные документы:

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном НК РФ.

Счета-фактуры выставляются продавцами покупателям в течение 5 дней с момента отгрузки товара (выполнения работ, оказания услуг).

2. Налоговые регистры:

Предполагается двойной учет первичных документов налогового учета по НДС (счетов-фактур). Первоначально счета-фактуры учитываются в журналах полученных и выставленных счетов фактур соответственно. Роль этих документов заключается в регистрации первичных документов налогового учета (счетов-фактур). Учет в журналах полученных и выставленных счетов-фактур не влияет на расчет сумм НДС. Далее зарегистрированные в журналах счета-фактуры попадают в книги покупок и книги продаж соответственно. В книге покупок или книге продаж происходит регистрация не только счета-фактуры как документа налогового учета, но и той суммы НДС, которая содержится в счете-фактуре. Итоговые суммы по книге покупок и книге продаж являются основой для расчета сумм НДС в каждом конкретном налоговом периоде.

3. Налоговая декларация:

На этом уровне налогового учета на основании данных книги покупок и книги продаж составляется налоговая декларация по НДС. В ней обобщается информация из налоговых регистров и рассчитывается налоговая база по НДС, а также сумма НДС к уплате или возмещению за конкретный налоговый период.

В соответствии с п.1 ст.169 НК РФ счет-фактура является документом, служащим основанием для принятия к вычету или возмещению из бюджета сумм НДС, предъявленных продавцом товаров (работ, услуг), имущественных прав(включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени). Требования к этому документу установлены НК РФ, и их несоблюдение повлечет отказ в вычете или возмещении НДС, уплаченного контрагенту (п.2 ст.169 НК РФ).

Счета-фактуры выставляются покупателю по каждой операции по реализации товаров (работ, услуг), в том числе по операциям по реализации, не облагаемым НДС, в течение 5-ти дней считая со дня отгрузки товара (выполнения работ, оказания услуг) – п.3 ст.168 НК РФ.

Счет-фактура выставляется в следующих случаях:

- при реализации товаров (работ, услуг), облагаемых НДС. НДС в этом случае выделяется в счете-фактуре отдельной строкой;

- при реализации товаров (работ, услуг), операции по реализации которых в соответствии со ст.149 НК РФ не подлежат налогообложению (освобождаются от налогообложения);

- при реализации товаров (работ, услуг) лицом, освобожденным от обязанностей налогоплательщика в соответствии со ст.145 НК РФ.

Во втором и третьем случаях счета-фактуры выставляются без выделения соответствующих сумм налога (п.5 ст.168 и п.3 ст.169 НК РФ). При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». Если указанные лица выставят покупателю счет-фактуру с выделенной суммой НДС, то будут обязаны перечислить эту сумму в бюджет, при этом они не будут иметь права на вычет (п.5 ст.173 НК РФ). Лицу, получившему такой счет-фактуру, налоговые органы также откажут в праве на вычет

Следует учесть, что счета-фактуры выписываются также и при отсутствии реализации (пп.1 п.3 ст.169 НК РФ) в случаях получения средств в виде:

1. финансовой помощи;

2. на пополнение фондов специального назначения;

3. процентов по векселям;

4. процентов по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставкой рефинансирования Банка России;

5. страховых выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора, если страхуемые договорные обязательства предусматривают поставку страхователем товаров (работ, услуг), реализация которых признается объектом налогообложения в соответствии со ст.146 НК РФ;

6. в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров(работ, услуг).

Кроме этого счета-фактуры выписываются в следующих случаях:

- при выполнении строительно-монтажных работ для собственного потребления;

- при передаче товаров (выполнении работ, оказания услуг) для собственных нужд;

- при безвозмездной передаче товаров (выполнении работ, оказании услуг);

- при выполнении обязанностей налогового агента.

Не выписывают счета-фактуры:

1. организации и индивидуальные предприниматели, не являющиеся налогоплательщиками;

2. организации и индивидуальные предприниматели розничной торговли и общественного питания при реализации товаров за наличный расчет, а также другие организации и индивидуальные предприниматели, выполняющие работы и оказывающие платные услуги непосредственно населению, при выдаче покупателю кассового чека или иного документа установленной формы – согласно п.7 ст.168 НК РФ;

3. организации-налогоплательщики по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг) – согласно п.4 ст.169 НК РФ;

4. банки (по операциям, не подлежащим обложению НДС в соответствии со ст.149 НК РФ) – согласно п.4 ст.169 НК РФ;

5. страховые организации (по операциям, не подлежащим обложению НДС в соответствии со ст.149 НК РФ) – согласно п.4 ст.169 НК РФ;

6. негосударственные пенсионные фонды (по операциям, не подлежащим обложению НДС в соответствии со ст.149 НК РФ) – согласно п.4 ст.169 НК РФ.

Срок выставления счета-фактуры

По общему правилу, прописанному в п.3 ст.168 НК РФ, счет-фактура выставляется не позднее 5-ти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

Необходимо иметь в виду, что составление счетов-фактур и их регистрация в книге продаж должны производиться в том налоговом периоде, в котором состоялась реализация в соответствии с принятой организацией учетной политикой для целей налогообложения.

Регистрация счетов-фактур

Учет счетов-фактур, которые являются основанием для осуществления налоговых операций, ведется в журналах учета. С января 2020 года такие журналы обязаны вести лишь плательщики налогов. Но и из этого правила есть исключения. Так, согласно существующим нормам и положениям, журнал учета счетов-фактур должен быть в наличии:

- у налогоплательщиков;

- у лиц, освобожденных от обязанности являться налогоплательщиком;

- у лиц, не зарегистрированных как налогоплательщики, если они периодически выставляют или получают счета-фактуры при ведении коммерческой деятельности, представляя при этом интересы иных лиц на основе двусторонних соглашений.

Полный перечень принципов обработки и хранения данных документов содержится в Правилах ведения журнала учета сч.-фактур, утвержденных в 2011 году.

В каких случаях нужно выставить счет-фактуру покупателю

Впрочем, составлять счета-фактуры при реализации товаров физлицам не запрещено. По собственной инициативе организация вправе оформлять такие документы и регистрировать их в книге продаж. Причем можно составлять не единичные, а суммарные счета-фактуры, в которых фиксируется не одна, а несколько операций по продаже (безвозмездной передаче) товаров физлицам за определенный период (например, за квартал). Такие счета-фактуры следует составлять в одном экземпляре, а в строках 6 «Покупатель», 6а «Адрес» и 6б «ИНН/КПП покупателя» проставлять прочерки.

Операции по передаче на территории России товаров (выполнение работ, оказание услуг) для собственных нужд не являются объектом обложения НДС, если расходы по таким операциям учитываются при расчете налога на прибыль. Это следует из положений подпункта 2 пункта 1 статьи 146 Налогового кодекса РФ.

Порядок заполнения счетов-фактур

Согласно Правилам заполнения, налогоплательщики имеют возможность указывать в данном документе дополнительную информацию. К таковой относятся:

- реквизиты первичного документа (накладной, банковской выписки);

- наименование лица, выдающего счет с текущими уставными и расчетными реквизитами.

Упоминание первичных документов дает возможность продавцу указывать дополнительную информацию не только для продавцов, но и для покупателей, так, имеется возможность уточнить дату приемки товара или срок окончания работ, иные сведения, представляющие интерес для противоположной стороны. Для того чтобы урегулировать поток необходимых сведений, и было разрешено подобное дополнение.

Предъявляемые к документу требования

Главная информация:

- Перечень оказанных услуг и выданной продукции.

- Реквизиты и названия участников сделки.

- Обозначение цен всех наименований.

- Полная стоимость, ставка и сумма налога.

По взаимному согласию сторон принимается решение о том, каком виде подавать документацию (в бумажном или электронном).

Составить документ обязаны:

- все те, кто платит НДС, при сделках, которые подвержены налогообложению;

- налоговый агент – за поставщика услуг;

- те, кто используют свое освобождение от уплаты НДС по 145 статье НК РФ.

Также в данных категориях также могут быть посредники, которые платят налоги в согласии с общим режимом, с УСН или другим специальным режимом уплаты.

Не должны заполнять данные документы:

- предприниматели и фирмы, занимающиеся розничной торговлей, общепитом или оказанием услуг населению за денежную плату (с подтверждающими документами);

- те, кто осуществляет не облагаемые налогами операции;

- те, кто платит налоги по специальным режимам (за определенными исключениями);

- если получен аванс в счет будущих поставок ТРУ, при этом цикл производства является длительным;

- лица, которые заключили сделку при реализации ТРУ и при этом не платят ил освобождены от уплаты НДС (облагаемые – ставка 0%, необлагаемые – в согласии со статьей 149 Налогового кодекса).

По причине ошибок во время заполнения бланка налоговая служба может снять вычет и сумма налога будет увеличена. Речь идет о таких ошибках:

- Ошибки, которые не дают возможности определить наименование приобретенного товара или услуги.

- Те ошибки или искажения, которые лишают возможности определить данные о продавце и покупателе.

- Если невозможно увидеть ставку НДС по товару.

- Если нереально определить сумму налоговых сборов.

- Если присутствуют ошибки для определения цены услуг или товаров, или в предоплате.

Перейти Какие документы подтверждают право собственности на землю

Существуют правила нумерации счета-фактуры:

- Номер записывают в согласии с хронологией и по возрастанию.

- Его указывают в первой строке.

- Нумерация дополняется с помощью цифровых индексов через «/», если документ составили доверительные управляющие или обособленные подразделения.

- Возобновление номеров производится по усмотрению компании.

Оформление и составление такого документа требует соблюдения всех нормативов и стандартов, собственно счет-фактура представляет собой документ поставщика с указанием реквизитов и данных.

Счету всегда должен присваиваться регистрационный номер обеих сторон, которые должны совпадать при проверке. Также обязательным является наличие даты совершения сделки.

Документ всегда оформляется от имени собственника предоставителя услуг, на имя получателя. Всегда должны быть указаны реквизиты поставщика и покупателя.

Счет-фактура выписывается в 2-х копиях, при этом одна остается у клиента, а другая и поставщика. Каждое предприятие обязано вести открытый журнал регистрации счетов, в котором вписывать каждый полученный формуляр.

Вся информация по выставленным и полученным счетам, должна быть в обязательном порядке отображена в отчетах, сформированных по НДС.

Общая стоимость

Стоимость счет-фактуры регламентируется по НДС, для этого документ должен быть предоставлен вовремя в налоговую инспекцию.

Все подобные документы по срокам сдачи предоставляются поквартально и могут быть отправлены по электронной почте, но только с мокрыми печатями и оригиналами подписей.

Счета предоставляются в налоговую службу для того чтобы исключить общую стоимость налогообложения. Для этого необходимо предоставить счет по НДС и умножить цену товара или услуги на общую регламентированную ставку – 18% или 10%, в зависимости от вида.

В связи с тем, что исключить сумму по НДС, по специальному режиму, ее необходимо вычитать каждый квартал и перечислять в бюджет:

- 18% – это общая сумма ставки.

- 10% – специальные разновидности товаров и услуг, к примеру, медикаменты и препараты, товары детского направления, некоторые виды продуктов.

- 0% – редко, очень индивидуальные ситуации.

Благодаря указанной сумме оплаты товара или услуги, можно по операциям четко рассчитать сумму вычета НДС, которая будет начислена поставщику. Такая сумма может быть указана в договоре, или оговорена, в качестве ежемесячной оплаты.

При этом стоит понимать, что при выборе определенного процента, расчетная ставка будет равняться:

- 18-188.

- 10-110.

Регламентируются некоторые ситуации, в которых организации не обременяются выплатой НДС и счет-фактурой, на общих основаниях, такие, как например, ЕНВД, УСН.

Это правило прописано в налоговом законодательстве.

Но всегда необходимо понимать, что при оформлении счет-фактуры поставщик и клиент берут на себя обязательство выплатить указанный в форме процента и указать сделку и налог в налоговой декларации.

Требования пункта 5 статьи 169 ключевого фискального документа страны гласят о том, что счет-фактура, выставленная поставщиком при сбыте работ или услуг, обязательно должна содержать такие реквизиты, как:

- порядковый номер и дату формирования данной бумаги;

- название, локализацию и ИНН каждой из сторон (поставщика и заказчика);

- наименование и местоположение получателя и отправителя груза;

- номер финансового документа, если уплачены авансовые и иные платежи в счет будущих поступлений;

- название осуществленных работ и оказанных услуг вместе с указанием единицы их измерения;

- количество выполняемых работ и услуг;

- указание валюты, по которой будет осуществляться расчет;

- цена услуг либо работ за единицу согласно подписанному договору без налога. Если применяются цены, регулируемые государством, то сумму налога тоже следует обозначить;

- общая стоимость отгруженных товаров и услуг;

- размер акцизного налога, если речь идет о подакцизных товарах;

- ставка налога;

- размер НДС, предъявленный заказчику;

- страна происхождения работ либо услуг;

- номер таможенной декларации;

- код вида товара, соответствующий единой Товарной номенклатуре ВЭД.

Новые изменения

В 2020 году в форму документа были внесены изменения. Так, обязательным реквизитом является код вида товара ТН ВЭД, который необходим для надзора над вычетами по сырьевой группе товаров. При сырьевой группе вычет принимается в старом порядке, а при операциях с несерьевыми товарами вычет проводится по новой форме. Обязательным для указания в документе стал код вида товара ТН ВВЭД. Это связано с тем, что данный код необходим для мониторинга вычетов по товарам сырьевой группы, которые принимаются в старом порядке. Все другие товарные группы оформляются по действующей форме.

В новых счетах необходимо указывать адрес, который должен соответствовать данным из ЕГРЮЛ. Ранее было достаточно указать реквизиты из учредительных документов, теперь новые правила обязывают вносить соответствия и в счет-фактуру, и в базу ЕГРЮЛ.

Какой срок выставления счета-фактуры продавцом в 2020-2020

Хотя указание в счете-фактуре даты, нарушающей установленные сроки ее выставления, не поименовано в перечне причин, делающих вычет невозможным (п. 2 ст. 169 НК РФ), и такой же позиции придерживаются суды (постановление ФАС Московского округа от 23.12.2011 № А40-142945/10-118-831), рекомендуем, во избежание споров, всегда указывать в счете-фактуре правильную дату.

- Весь комплект документов по конкретной отгрузке получится очень удобным в работе. По отдельным документам в нем будут совпадать даты и итоговые суммы, при правильной организации порядка нумерации — еще и номера документов.

- Не будет возникать проблем с учетом НДС на стыке периодов, когда отгрузка произведена в одном квартале, а счет-фактура по ней датирован следующим. Причем эта проблема коснется в первую очередь самого поставщика, т. к. реализацию он отразит в учете в одном квартале, а документ по НДС будет относиться к другому. При этом в бухгалтерской программе счет-фактура автоматически по дате создания НДС попадет в книгу продаж другого квартала, и при ручной корректировке даты записи в книге программа может отказаться записывать туда документ, датированный более поздним сроком, чем квартал отгрузки.

- Удобными в работе окажутся авансовые счета-фактуры, дата которых будет совпадать с датой поступления денег.

- Дата корректировочного счета-фактуры совпадет с датой подписания соглашения об изменении количества или цены товара, что также облегчит работу с этими документами.

Бюджет и периоды выставления корректировочных счетов

Прежде чем узнавать о сроках выставления корректировочных счетов-фактур, не лишним будет ознакомиться с договором, по которому ведется хозяйственная деятельность данного предприятия с контрагентом. Если в договоре указана возможность проведения изменений, то их следует сделать в пятидневный период после согласования. Подтверждением такого согласия может служить Акт об установленном расхождении, заверенный обеими сторонами.

Все налоговые действия со счетами и корригирующими счетами относятся к периоду, в котором были выставлены эти документы. На основании корректировочного счета-фактуры, выставленного в сторону снижения общей стоимости поставки, у поставщика возникает право уменьшить собственные налоговые обязательства. Чтобы получить вычет по НДС, продавец формирует отрицательный счет-фактуру. Таким образом, сумма НДС уменьшается на сумму полного счета минус сумма корригирующего счета. У покупателя, наоборот, возникает дополнительное обязательство увеличить свой НДС на основании выставленного счета-фактуры. К электронным счетам применяются аналогичные требования. Срок выставления корректировочного счета-фактуры электронного формата аналогичен действиям с бумажными документами — в течение пяти дней после подписания Акта об установленном расхождении.

Когда выставляется счет-фактура — практические нюансы

Закон никак не прописывает форму соглашения на применение электронного вида документации, поэтому, в качестве условного согласия можно использовать тактику делового поведения, это может быть, к примеру, устное согласие, либо условие, прописанное в договоре. Этот совет, в качестве одного из самого важного указан на официальном ресурсе Минфина, для последующего исключения недоразумений.

- Те, кто не платят налог на добавочную стоимость.

- ИП, которые занимаются торговлей или предоставлением товаров, услуг в розницу.

- Организации, деятельность которых связана с направлением общественного питания.

- Предприятия, которые занимаются предоставлением товаров и услуг за безналичный расчет.

- Некоторые индивидуальные особенные операции банков или организаций, которые законодательно освобождены от уплаты налогов.

- Некоторые страховые компании.

- Пенсионные фонды.

Еще почитать: Акт выполненных работ выполненных физическим лицом образец

Исправление ошибок в счетах-фактурах

Это возможно, если в счете-фактуре была обнаружена:

- ошибка в реквизитах покупателя или продавца;

- неверная налоговая ставка;

- простая опечатка.

Если счет-фактуру следует исправить, к нему следует составить новый, исправленный документ. Вне зависимости от того, когда было выставлено исправление, исправленный счет-фактуру относят к тому же налоговому периоду, в котором была проведена операция и составлен первоначальный счет. Если же счет-фактура, который был выставлен с ошибкой, не приводит к отказу в возмещении НДС, то его можно не исправлять.

Нумерация основных и корригирующих счетов-фактур в рамках одного периода ведется сквозная. Исправления на корректировочные счета-фактуры составляются точно так же, как и на первоначальные. А вот нумерация исправленных счетов в рамках одного счета всегда начинается с единицы. В журналах учета ставится запись: счет-фактура номер такой-то, исправление №1, и именно такой счет следует учитывать при начислении НДС.

В каких случаях нужно выставить счет-фактуру покупателю

Если покупатель (заказчик) не является плательщиком НДС или освобожден от уплаты этого налога, то продавец (исполнитель) может не выставлять ему счета-фактуры — при условии, что между ними подписано соглашение о невыставлении счетов-фактур. К такому выводу пришли в Минфине (п. 3 ст. 169 НК РФ, письмо Минфина России от 16.03.2020 №03-07-09/13808).

Помимо указанных организаций, счета-фактуры должны выставлять и компании, которые реализуют от своего имени товары (работы, услуги) по посредническому договору. Конечно, при условии, что комитент (принципал) применяет ОСНО (п. 1 ст. 169 НК РФ, п. 20 раздела II Приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

17 Июл 2020 stopurist 249

Поделитесь записью

- Похожие записи

- Кредит на открытие малого бизнеса с нуля

- Входит учеба в институте в трудовой стаж

- Загранпаспорт через госуслуги сроки изготовления 2020 отзывы

- Как узнать налоговую ставку по земельному налогу по кадастровому номеру

Порядок составления счета – фактуры на услуги

Для начала стоит отметить, что с 1 января 2020 года произошло увеличение ставки НДС, в связи с чем в счете – фактуре изменилась графа 7. Теперь в этой графе указывается новая ставка – 20%. Других изменений в форме документа не произошло.

Счет – фактура может выставляться при покупке (продаже) товаров или услуг. И в том и в другом случае документ составляется по общепринятой, установленной законодательно форме.

Однако существуют некоторые различия. Рассмотрим их в таблице.

| Заполнение счета – фактуры при продаже (покупке) продукции | Заполнение счета – фактуры при продаже (покупке) услуг |

| Обязательно указывается номер документа и дата совершения операции | Заполняется аналогично |

| Указываем название продавца, покупателя, их адреса и ИНН | Заполняется аналогично |

| Обязательно указываем кто является грузополучателем, грузоотправителем и их адреса | Отгрузки товаров не происходит, данные строки не заполняются. Ставим прочерк. |

| Прописывается номер платежного поручения, если покупатель перечислял предоплату | Заполняется аналогично |

| Указываем наименование объекта продажи и количество | Заполняется аналогично |

| Необходимо проставить в какой валюте составлен документ. В основном, конечно, это рубли. | Заполняется аналогично |

| Если проводится госзакупка, то с 1 июля 2020 года отмечается идентификатор госконтракта | Заполняется аналогично |

| Указываем единицы измерения количества проданного (код и обозначение) | Если сложно определить единицу измерения, то она не проставляется, ставится прочерк. Если единица измерения все – таки указывается, то выбрать ее нужно в соответствии с классификатором. |

| Цена без НДС | Заполняется аналогично |

| Общая стоимость без НДС | Заполняется аналогично |

| Заполняем графу Акциз | Акцизы не распространяются на услуги, поэтому в данной графе ставим прочерк |

| Ставка НДС | Заполняется аналогично |

| Сумма НДС | Заполняется аналогично |

| Сумма с учетом НДС | Заполняется аналогично |

| Если товар произведен за границей, указываем код и наименование страны – изготовителя, номер таможенной декларации | Графа не заполняется, ставится прочерк |

| С 1 октября 2020 года заполняется графа с кодом вида товара по товарным накладным внешнеэкономической деятельности ЕАЭС | Не заполняется, ставим прочерк |

Отличий в составлении счетов – фактур по продукции и услугам немного. Все основные реквизиты документа должны быть заполнены в обязательном порядке и корректно.

Рекомендуется указывать наименование услуги так же, как прописано в договоре.

Сроки предъявления

Как требуют положения НК РФ, у продающей стороны есть 5 календарных дней для того, чтобы выставить обозначенный документ:

- если от заказчика были получены авансовые средства в счет будущего выполнения работ либо оказания услуги, но эта услуга либо товар не отгружены либо не поставлены. При этом датой выплаты аванса считается дата зачисления средств на расчетный счет продавца;

- если продукция уже отгружена, то отсчет 5 календарных дней идет от момента ее отгрузки, указанного в транспортной накладной. При оказании услуг обозначенный период отсчитывается от срока, указанного в акте выполненных работ.

Как исправить ошибки в счете – фактуре

Если документ выставлен с ошибками, и они были выявлены сразу, обычно происходит замена неверного документа правильным.

Если ошибки выявлены позднее, то в случае неверного указания суммы, например, придется составлять корректировочный документ.

Исправления вносятся как у продавца, так и у покупателя. Они должны быть утверждены руководителем организации. Также ставится дата нового документа и указывается в какой первоначальный документ вносятся изменения.

Установленные сроки выставления счетов – фактур

По общему правилу все счета – фактуры выставляются в течение 5 календарных дней с момента отгрузки товаров или оказания услуги. Также существует мнение Минфина о том, что в срок 5 дней, включается день отгрузки. Однако принято ориентироваться на сроки, установленные налоговым кодексом.

В октябре 2020 года Минфин выпустил Письмо №03-07-14/74899, где сказано, что если в течение месяца нет перерыва в поставках, то можно выставить один общий документ в срок до 5 числа следующего месяца. Для некоторых организаций выставлять документы таким образом очень удобно. Например, так могут делать охранные предприятия, фирмы, организующие ежедневный привоз хлеба.

Недопустимые ошибки при составлении счетов – фактур

От правильного и своевременного заполнение счета – фактуры зависит, сможет ли предприятие принять входящий НДС к вычету.

Рассмотрим основные ошибки, при наличии которых налоговая инспекция откажет в вычете НДС.

- При составлении документа нужно учитывать, что очень внимательно нужно заполнять данные продавца и покупателя. Если будет указано неверное название кого – то из них, некорректные адреса или ИНН, то в вычете будет отказано.

- Обязательно точно и четко указывается какой именно товар или услуга проданы. Налоговая инспекция не пропустит документ, если не будет понимать, что конкретно покупает организация.

- Все мы совершаем ошибки. Если налоговая найдет неточности в сумме отгрузки или аванса, то НДС по такому счете – фактуре к вычету принят не будет.

- Иногда случается, что ставка НДС указана в документе некорректно. Это тоже существенная ошибка при заполнении счета – фактуры.

- Бывает и так, что ставка НДС указана, а сумма не проставлена. Или сумма НДС при умножении ставки на стоимость товара не соответствует указанной в документе.

Все эти ошибки являются фатальными, по таким документам принять НДС к вычету не представляется возможным.