Как следует из положений статьи 168 Налогового кодекса, продавец товаров, работ или услуг в случае, если он применяет общую систему налогообложения и является плательщиком НДС, обязан выставлять на имя своего покупателя счета-фактуры на отгруженные им товары, выполненные работы или оказанные услуги. Аналогичная обязанность возникает и при получении предоплаты – полной или частичной – в счет предстоящих поставок. В обоих случаях для выставления документа отводится 5-дневный срок.

Вместе с тем, в бизнесе случается всякое, и отгруженный товар может быть частично не принят покупателем, общие объемы работ или услуг уменьшены в момент их приема, а полученный аванс плательщик может запросить обратно, например, отказавшись от сделки. В этом случае первоначально оформленный документ свою актуальность потеряет, поскольку будет содержать попросту некорректные данные. Своеобразной заменой ему будет корректировочный счет-фактура. О его оформлении, а также об отражении данной ситуации в учете и пойдет речь в нашей статье.

Корректировочный счет-фактура на уменьшение или увеличение

Налоговый кодекс предусматривает четыре случая возникновения обязанности, когда необходимо оформить корректировочный счет-фактуру у продавца. Это изменение цены товаров, работ или услуг, указанных в первоначальном документе, изменение их количества, одновременные корректировки и по цене, и по количеству, или же возврат части товара от покупателя, который не является плательщиком НДС.

Если подобные изменения произошли в течение 5 дней с момента первичной отгрузки, и при этом изначальный счет-фактура еще не был выставлен, то выставлять КСФ нет необходимости. Отразить оговоренные изменения можно и в обычном счете-фактуре, ведь срок его оформления пока не нарушен. Если же после отгрузки прошел более внушительный период времени, а все положенные бумаги по сделке покупатель уже получил, то пункт 3 той же статьи 168 Налогового кодекса предписывает выставить корректировочный счет-фактуру также в течение 5 дней с момента оформления первичной документации, на основании которой данные изменения происходят. Отсчет производится с даты оформления, например, новой накладной или дополнительного соглашения, изменяющего объемы или стоимость работ, либо предусматривающего скидку.

Корректировочный счет-фактура не является документом, заменяющим первоначально оформленный счет-фактуру. Это своеобразное приложение к нему, в котором отражаются лишь изменения. Его форма также, как и бланк обычного документа, утверждена постановлением Правительства Российской Федерации Правительства РФ от 26 декабря 2011 года № 1137.

КСФ также оформляется в двух экземплярах – для продавца и для покупателя. В подробно указывают данные по каждой передаваемой позиции товаров, работ или услуг, цена или количество которых были изменены. Причем данные указываются в разрезе изменений, то есть прописывается прежня информация о стоимости или количестве, и ее новый актуальный вариант. Отдельно суммируется стоимость товаров, работ или услуг, а также сумма налога по ним до и после изменений, согласованных сторонами сделки.

Продавец имеет право составить сводную корректировку, то есть объединить в одном счете-фактуре данные по изменяемым позициям из разных документов, если при этом изначально эти позиции выставлялись по одной цене, а изменения по ним произошли или в плане количества, или же на одну и ту же дельту в цене.

Вводная информация

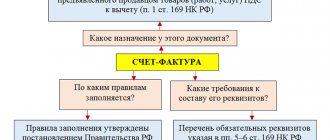

Порядок заполнения корректировочных счетов-фактур установлен Налоговым кодексом. Состав показателей и правила заполнения корректировочного счета-фактуры приведены в приложении № 2 к постановлению Правительства РФ от 26.12.11 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Однако не все ситуации прописаны в этих документах достаточно четко. Чтобы помочь разобраться, правильно ли заполнен корректировочный счет-фактура, и предотвратить возможные конфликты с проверяющими, мы составили инструкцию. В ней в удобной форме объединены требования законодательства, разъяснения чиновников, а также учтены судебные решения.

Для удобства счет-фактуру, который составлен при отгрузке товара (и к которому впоследствии оформлен корректировочный счет-фактура) станем называть «исходным» счетом-фактурой.

Счет-фактуру, в который внесены исправления, будет называть «исправленным» счетом-фактурой. Соответственно, корректировочный счет-фактуру с исправлениями назовем «исправленным» корректировочным счетом-фактурой.

Наконец, корректировочный счет-фактуру, выставленный при повторном изменении первоначальной стоимости поставки, обозначим как «повторный» корректировочный счет-фактуру.

Автоматическая сверка счетов-фактур с контрагентами снизит риск доначислений НДС Провести сверку

Где отражается корректировочный счет фактура на уменьшение и на увеличение

Выставление корректировочного счета-фактуры не приводит к необходимости уточнять уже поданную декларацию по НДС вне зависимости от налогового периода – в данном случае квартала, в котором соответствующие изменения были согласованы.

У поставщика в книге продаж корректировочный счет фактура на уменьшение не отражается. В данном случае, если произошло уменьшение общей суммы продажи и налога по ней, то КСФ находит свое отражение в книге покупок у продавца в том периоде, в котором был составлен корректировочный документ. На этом основании возникает право на вычет по НДС. И наоборот, если итоги первоначального счета-фактуры были увеличены, то дополнительная запись делается в книге продаж, и налог необходимо доплатить.

У второй стороны сделки дело обстоит с точностью до наоборот. Корректировочный счет-фактура на уменьшение у покупателя отражается в книге продаж, в итоге ранее принятую к вычету сумму налога необходимо восстановить. В случае, если цена сделки увеличилась, это регистрируется в книге покупок, и покупатель получает право на дополнительный вычет. Обе записи делаются также в том квартале, в котором поставщик выставил корректировочный счет фактуру на уменьшение или увеличение.

Также стоит отметить, что в тех случаях, когда у продавца или у покупателя возникает право на вычет по НДС, то реализовывать его именно в том квартале, в котором был оформлен корректировочный счет-фактура, не обязательно. Применить такие вычеты можно в течение трех лет с момента составления такого документа (п. 10 ст. 172 НК РФ), причем без привязки ко времени первоначальной отгрузки.

Счет-фактура исправленный

Несмотря на то, что оба этих документа носят исправительный характер, т.е. изменяют уже заявленные сведения, применяют их в разных случаях.

Исправленный счет-фактура (ИСФ) – это новая вариация первого выставленного документа. Но рассматривается он как самостоятельный СФ, существующий взамен начального, с уже измененными данными. Оформляется ИСФ на типовом бланке СФ, нумеруется и датируется точно так же, как и первичный, лишь в строке «1а» фиксируют порядковый номер и дату исправлений.

Выставляется ИСФ в случаях, когда выявляется арифметическая ошибка в подсчетах, опечатка, некорректное отражение ставки налога или другие неточности, не связанные с изменениями условий сделки. Для исправления такого рода ошибок сторонам не нужно изменять прописанные в договоре положения, составляя соответствующие допсоглашения. Законодательство не устанавливает ограничений в сроках оформления ИСФ, но по общим правилам применяется норма, определяющая трехлетний срок для возможности возмещения НДС.

Как отразить корректировочный счет-фактуру на уменьшение в бухучете

Изменение суммы налога, выставленного при первоначальной отгрузке, повлечет за собой необходимость корректировки в том числе и в бухгалтерском учете.

На ситуациях с увеличением суммы продажи подробнее останавливаться мы не будем: это в общем-то стандартная ситуация, в которой на дату составления корректировочного счета-фактуры продавец делает дополнительные проводки по начисленному, а покупатель – по принимаемому к вычету НДС.

Остановиться в данном случае стоит на вопросе, как проводить корректировочный счет-фактуру на уменьшение. Если итоговые суммы в КФС оказались меньше первоначальных, то ранее оформленные в бухучете записи необходимо также подвергнуть корректировке.

Продавец в этом случае отразит у себя в учете следующие записи:

- СТОРНО Дебет 62 — Кредит 90.1 — уменьшена выручка от реализации на оговоренную разницу стоимости товаров, работ или услуг;

- СТОРНО Дебет 90.3 — Кредит 68 — принят к вычету НДС в сумме разницы между первоначальным и корректировочным счетами-фактурами

У покупателя после того, как будет получен корректировочный счет-фактура на уменьшение, проводки будут выглядеть следующим образом:

- СТОРНО Дебет 20 — Кредит 60 — уменьшена сумма задолженности перед поставщиком;

- СТОРНО Дебет 19 — Кредит 60 — отражена разница в НДС по первоначальному и корректировочному счетам-фактурам;

- Дебет 19 — Кредит 68 – восстановлена ранее принятая к вычету по НДС сумма разницы.

Когда не нужен

КСФ составлять не нужно в следующих ситуациях:

- Поставщик предложил покупателю премию за большой заказ. К примеру, постоянный заказчик оформил заказ на 500 литров молока. По договору в этом случае ферма обязана предоставить оптовому покупателю премию, которая никак не повлияет ни на расчет НДС, ни на цену товаров. Оговоренная сумма, как правило, перечисляется на р/с покупателя.

- Если обнаружен ошибочный адрес или наименование и можно оформить исправленный счет.

Изменения счета

Корректировку делают в том случае, если уточнения требует стоимость или количество товара. А исправления можно внести, если допущена ошибка в данных, не влияющих на цену и размер НДС.

https://youtu.be/iZxq2GYkMvE

Корректировочный счет-фактура и налог на прибыль

Плательщики НДС применяют, как известно, общую систему налогообложения, а, следовательно, являются также и плательщиками налога на прибыль (в случае, если речь идет, конечно, об организациях). Изменение цены товара или его количества приводит и к изменению в налоговой базе по данному налогу, который в большинстве случаев определяется по принципу отгрузки, и рассчитываются по которому компании также ежеквартально.

Подобные изменения, впрочем, отражаются в налоговом учете не по составленному корректировочному счету-фактуре, а на основании новых данных в первичных документах – накладных или актах. Что касается даты внесения таких поправок, то здесь опять же роль играет период, в котором были выставлены документы с новой согласованной ценой или с количественным изменением, приведшим к корректировке итогового значения. Если налоговая база за предыдущие периоды была определена на основании первоначально выставленных накладных или актов, то считается, что она была рассчитана корректно. Пересчитывать прошлые налоговые платежи или подавать уточненную декларацию не требуется. Все изменения следует учитывать в текущем периоде на основании первичных ученых документов (письмо Минфина России от 29 июня 2010 года № 03-07-03/110. В то же время исходя из норм статьей 54 и 81 Налогового кодекса в подобных ситуациях налогоплательщик вправе откорректировать ранее поданную декларацию по налогу на прибыль добровольно. Разумеется, в этом случае ему придется также и пересмотреть сумму уплаченного налога.

Заполнение таблицы в счете-фактуре

| № гр. | Наименование | Содержание | |

| 1 | Наименование товара (описание выполненных работ, оказанных услуг) имущественного права | Наименование товара, указанное в «исходном» счете-фактуре. | |

| 1б | Код вида товара | Ставится код вида товара согласно Товарной номенклатуре внешнеэкономической деятельности ЕАЭС (утв. решением Совета евразийской экономической комиссии от 16.07.12 № 54). Заполняется только экспортерами, вывозящими товар на территорию стран-участников ЕАЭС. При отсутствии данных ставится прочерк | |

| 2 | Единица измерения код | строка А (до изменения) | Код единицы измерения, указанный в «исходном» счете-фактуре. При отсутствии кода ставится прочерк. |

| строка Б (после изменения) | |||

| 2а | Единица измерения условное обозначение (национальное) | строка А (до изменения) | Условное обозначение единицы измерения, указанное в «исходном» счете-фактуре. При отсутствии обозначения ставится прочерк. |

| строка Б (после изменения) | |||

| 3 | Количество (объем) | строка А (до изменения) | Количество (объем), указанный в «исходном» счете-фактуре (в случае единого корректировочного счета-фактуры — в нескольких «исходных» счетах-фактурах). При отсутствии показателя ставится прочерк. В «повторном» корректировочном счете-фактуре в строке А ставится количество (объем) из строки Б предыдущего корректировочного счета-фактуры (письмо Минфина России от 26.05.15 № 03-07-09/30177, письмо ФНС России от 10.12.12 № ЕД-4-3/[email protected]). В едином корректировочном счете-фактуре, составленном к нескольким «исходным» счетам-фатурам, количество (объем) товаров с одинаковым наименованием и ценой можно указать суммарно (письмо ФНС России от 17.09.14 № ГД-4-3/[email protected]). |

| строка Б (после изменения) | Количество (объем) после уточнения (в случае единого корректировочного счета-фактуры — в нескольких «исходных» счетах-фактурах). Если количество (объем) не изменилось, ставится цифра, указанная в «исходном» счете-фактуре. | ||

| 4 | Цена (тариф) за единицу измерения | строка А (до изменения) | Цена (тариф), указанный в «исходном» счете-фактуре. При отсутствии показателя ставится прочерк. В «повторном» корректировочном счете-фактуре в строке А ставится цена (тариф) из стоки Б предыдущего корректировочного счета-фактуры (письмо Минфина России от 26.05.15 № 03-07-09/30177, письмо ФНС России от 10.12.12 № ЕД-4-3/[email protected]). |

| строка Б (после изменения) | Цена (тариф) после изменения. Если цена (тариф) не изменилась, ставится цифра, указанная в «исходном» счете-фактуре. | ||

| 5 | Стоимость товаров (работ, услуг), имущественных прав без налога — всего | строка А (до изменения) | Стоимость без НДС, указанная в «исходном» счете-фактуре (в случае единого корректировочного счета-фактуры — в нескольких «исходных» счетах-фактурах). В «повторном» корректировочном счете-фактуре в строке А ставится стоимость без НДС из стоки Б предыдущего корректировочного счета-фактуры (письмо Минфина России от 26.05.15 № 03-07-09/30177, письмо ФНС России от 10.12.12 № ЕД-4-3/[email protected]). |

| строка Б (после изменения) | Стоимость без НДС после изменения. | ||

| строка В (увеличение) | Заполняется при увеличении стоимости. Ставится разница между показателями строки А и строки Б данной графы. Если разница отрицательная, ее нужно указать со знаком «плюс». | ||

| строка Г (уменьшение) | Заполняется при уменьшении стоимости. Ставится разница между показателями строки А и строки Б данной графы. Если разница положительная, ее нужно указать со знаком «плюс». | ||

| 6 | В том числе сумма акциза | строка А (до изменения) | Сумма акциза, указанная в «исходном» счете-фактуре. При отсутствии показателя ставится «Без акциза». В «повторном» корректировочном счете-фактуре в строке А ставится сумма акциза из стоки Б предыдущего корректировочного счета-фактуры (письмо Минфина России от 26.05.15 № 03-07-09/30177, письмо ФНС России от 10.12.12 № ЕД-4-3/[email protected]). |

| строка Б (после изменения) | Сумма акциза после изменения. | ||

| строка В (увеличение) | Заполняется при увеличении стоимости. Ставится разница между показателями строки А и строки Б данной графы. Если разница отрицательная, ее нужно указать со знаком «плюс». При отсутствии акциза ставится прочерк. | ||

| строка Г (уменьшение) | Заполняется при уменьшении стоимости. Ставится разница между показателями строки А и строки Б данной графы. Если разница положительная, ее нужно указать со знаком «плюс». При отсутствии акциза ставится прочерк. | ||

| 7 | Налоговая ставка | строка А (до изменения) | Ставка НДС, указанная в «исходном» счете-фактуре. При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ указывается «без НДС». |

| строка Б (после изменения) | |||

| 8 | Сумма налога | строка А (до изменения) | Сумма НДС, указанная в «исходном» счете-фактуре. При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ указывается «без НДС». В «повторном» корректировочном счете-фактуре в строке А ставится сумма НДС из стоки Б предыдущего корректировочного счета-фактуры письмо Минфина России от 26.05.15 № 03-07-09/30177, письмо ФНС России от 10.12.12 № ЕД-4-3/[email protected]). |

| строка Б (после изменения) | Сумма НДС после изменения. При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ указывается «без НДС». | ||

| строка В (увеличение) | Заполняется при увеличении стоимости. Ставится разница между показателями строки А и строки Б данной графы. Если разница отрицательная, ее нужно указать со знаком «плюс». При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ указывается «без НДС». | ||

| строка Г (уменьшение) | Заполняется при уменьшении стоимости. Ставится разница между показателями строки А и строки Б данной графы. Если разница положительная, ее нужно указать со знаком «плюс». При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ указывается «без НДС». | ||

| 9 | Стоимость товаров (работ, услуг), имущественных прав с налогом — всего | строка А (до изменения) | Стоимость с НДС, указанная в «исходном» счете-фактуре (в случае единого корректировочного счета-фактуры — в нескольких «исходных» счетах-фактурах). При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ ставится цифра, указанная в строке А графы 5 данного счета-фактуры. В «повторном» корректировочном счете-фактуре в строке А ставится стоимость с НДС из стоки Б предыдущего корректировочного счета-фактуры (письмо Минфина России от 26.05.15 № 03-07-09/30177, письмо ФНС России от 10.12.12 № ЕД-4-3/[email protected]). |

| строка Б (после изменения) | Стоимость с НДС после изменения. При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ ставится цифра, указанная в строке Б графы 5 данного счета-фактуры. | ||

| строка В (увеличение) | Заполняется при увеличении стоимости. Ставится разница между показателями строки А и строки Б данной графы. Если разница отрицательная, ее нужно указать со знаком «плюс». При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ ставится цифра, указанная в строке В графы 5 данного счета-фактуры. | ||

| строка Г (уменьшение) | Заполняется при уменьшении стоимости. Ставится разница между показателями строки А и строки Б данной графы. Если разница положительная, ее нужно указать со знаком «плюс». При необлагаемых операциях и при освобождении от обязанностей налогоплательщика согласно ст. 145 НК РФ ставится цифра, указанная в строке Г графы 5 данного счета-фактуры. | ||

Сформировать накладные и счета‑фактуры в веб‑сервисе для ведения учета и сдачи отчетности

Внесение корректировок

Корректировочный счет-фактура

После вступления в силу комментируемого постановления № 1137, налогоплательщики должны использовать новый (постоянный) бланк корректировочного счета-фактуры.

Основное отличие от временной формы*, заключается в следующем. Раньше показатели «до изменения», «после изменения», а также разницу «к доплате» и «к уменьшению» нужно было указывать в специальных столбцах. Теперь для таких показателей отведены не столбцы, а строки.

В частности, для каждой позиции корректировочного счета-фактуры предусмотрено четыре строки: А (до изменения), Б (после изменения), В (увеличение) и Г (уменьшение). Чтобы рассчитать показатели для строк В и Г, нужно от цифры из строки А отнять цифру из строки Б.

Если полученное значение меньше нуля, то мы имеем дело с увеличением. Его нужно отразить по строке В с положительным значением, то есть без знака «минус». В строке Г следует поставить прочерк.

Если полученное значение больше нуля, мы имеем дело с уменьшением. Его нужно отразить по строке Г с положительным значением, то есть без знака «минус». В строке В следует поставить прочерк.

После заполнения всех строк корректировочного счета-фактуры, нужно подвести итоги по следующим показателям: стоимость без НДС (графа 5), сумма НДС (графа  и стоимость с НДС (графа 9). Для этого нужно просуммировать все цифры, указанные по строке В данных граф, а также все цифры, указанные по строке Г данных граф. Полученные значения понадобятся при заполнении книги покупок, книги продаж или дополнительных листов к ним.

и стоимость с НДС (графа 9). Для этого нужно просуммировать все цифры, указанные по строке В данных граф, а также все цифры, указанные по строке Г данных граф. Полученные значения понадобятся при заполнении книги покупок, книги продаж или дополнительных листов к ним.

Добавим, что в «шапке» корректировочного счета-фактуры предусмотрены поля для его номера и даты, а также поля для номера и даты исходного счета-фактуры. Плюс к этому есть поля для номера и даты исправлений, внесенных в корректировочный и в исходный счет-фактуру.

Уменьшение стоимости: действия продавца

При уменьшении первоначальной стоимости продавец обязан выставить корректировочный счет-фактуру и зарегистрировать его в части 1 журнала учета полученных и выставленных счетов-фактур.

Далее корректировочный счет-фактуру необходимо зарегистрировать в книге покупок. Сделать это нужно в периоде, когда выполнены следующие условия: наличие у продавца корректировочного счета-фактуры, составленного не ранее трех лет назад, и первичных документов на изменение условий поставки.

После этого поставщик получает право на вычет разницы между суммой НДС до и после корректировки.

Обратите внимание: продавец не должен регистрировать корректировочный счет-фактуру в части 2 журнала, которая посвящена полученным счетам-фактурам. Данный нюанс отдельно оговорен в новых Правилах ведения журнала.

Уменьшение стоимости: действия покупателя

При уменьшении первоначальной стоимости покупатель должен зарегистрировать корректировочный счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур.

Затем покупатель обязан зарегистрировать в книге продаж один из двух документов: либо корректировочный счет-фактуру, либо договор (соглашение и пр.) на изменение условий сделки. Регистрации подлежит тот документ, что получен ранее. Соответственно, запись в книге продаж нужно сделать за тот период, в котором регистрируемый документ поступил к покупателю.

После этого покупателю следует восстановить ранее принятый вычет в размере разницы между суммой налога до и после корректировки.

Увеличение стоимости: действия продавца

При увеличении первоначальной стоимости продавец должен выставить корректировочный счет-фактуру и зарегистрировать его в части 1 журнала учета полученных и выставленных счетов-фактур.

Также корректировочный счет-фактуру следует зарегистрировать либо в книге продаж, либо в дополнительном листе книги продаж.

Если отгрузка и корректировка состоялись в одном квартале, то регистрацию нужно делать в книге продаж за этот квартал.

Если отгрузка пришлась на один квартал, а корректировка на другой, то регистрацию необходимо осуществить в дополнительном листе книги продаж за квартал, когда состоялась отгрузка. При этом запись данных по корректировочному счету-фактуре в дополнительном листе нужно делать с положительным значением, то есть без знака «минус».

Наконец, продавец обязан начислить к уплате НДС в размере разницы между суммой налога до и после корректировки. Начисление надо датировать кварталом, в котором состоялась отгрузка.

Увеличение стоимости: действия покупателя

При увеличении первоначальной стоимости покупателю следует зарегистрировать корректировочный счет-фактуру в части 2 журнала учета полученных и выставленных счетов-фактур.

Потом нужно сделать запись в книге покупок за тот период, в котором у покупателя в наличии будут одновременно корректировочный счет-фактура, составленный не ранее трех лет назад, и первичный документ на изменение условий поставки (договор, допсоглашение и др.).

В результате покупатель получает право принять вычет в размере разницы между величиной НДС до и после корректировки.

Как перенести данные из корректировочного счета-фактуры в журнал учета, книгу покупок и книгу продаж

| Из какого поля корректировочного счета-фактуры | В какую графу журнала учета | В какую графу книги покупок | В какую графу книги продаж (доплиста книги продаж) | |

| В часть 1 | В часть 2 | |||

| Строка 1 | В графы 7 и 8 | В графы 7 и 8 | В графу 2б | В графу 1б |

| Строка 1б | В графы 5 и 6 | В графы 5 и 6 | В графы 2 и 2а | В графу 1 и 1а |

| При уменьшении первоначальной стоимости | ||||

| Всего уменьшение (сумма строк Г) графы 5 | Не переносится | Не переносится | В графу 8а (либо 9а) | В графу 5а (либо 6а) |

| Всего уменьшение (сумма строк Г) графы 8 | В графу 18 | В графу 18 | В графу 8б (либо 9б) | В графу 5б (либо 6б) |

| Всего уменьшение (сумма строк Г) графы 9 | В графу 16 | В графу 16 | В графу 7 | В графу 4 |

| При увеличении первоначальной стоимости | ||||

| Всего увеличение (сумма строк В) графы 5 | Не переносится | Не переносится | В графу 8а (либо 9а) | В графу 5а (либо 6а) |

| Всего увеличение (сумма строк В) графы 8 | В графу 19 | В графу 19 | В графу 8б (либо 9б) | В графу 5б (либо 6б) |

| Всего увеличение (сумма строк В) графы 9 | В графу 17 | В графу 17 | В графу 7 | В графу 4 |

Отражение исправления в учете и отчетности

1. Если исправление происходит в одном квартале:

Продавец в книге продаж текущего периода аннулирует запись по ошибочному счету-фактуре и регистрирует исправленный счет-фактуру. Аннулирование выполнятся путем повторной регистрации документа в книге продаж с отрицательными показателями.

Покупатель вносит аналогичные записи в своей книге покупок.

2. Если исправляется счет-фактура, составленный в предыдущем периоде, то продавец и покупатель вносят такие же записи, но только в дополнительных листах к книге продаж (книге покупок) того периода, в котором был зарегистрирован ошибочный (первоначальный) счет-фактура. И так же в доплисты вносятся две записи: аннулируется прежний счет-фактура и регистрируется исправленный.

Если в результате исправлений итоговые данные книги продаж (книги покупок) изменились, надо сдать уточненную декларацию. А при увеличении суммы НДС к уплате за исправляемый период нужно доплатить налог и пени.

Отражение корректировки — по своим правилам

Итак, документы об изменении стоимости ранее отгруженных товаров составлены, согласие покупателя на изменение стоимости получено, корректировочный счет- фактура выставлен.

Задача – правильно отразить корректировку в учете.

А основные правила такие:

- В учете отражается возникшая разница.

- Корректируется налоговая база текущего периода. Независимо от того, в каком периоде были отгружены товары. Налоговая база, исчисленная в момент отгрузки, корректировке не подлежит.

Если стоимость отгруженных товаров увеличилась, то в текущем периоде (периоде корректировки):

- продавец включает возникшую разницу в налоговую базу текущего периода, независимо от того, в каком периоде были отгружены сами товары;

- покупатель заявляет к вычету разницу между суммами НДС, исчисленными до и после корректировки.

Если стоимость отгруженных товаров уменьшилась, то в текущем периоде (периоде корректировки):

- продавец заявляет к вычету разницу между суммами НДС, исчисленными до и после корректировки;

- покупатель восстанавливает сумму НДС в размере разницы между суммами НДС до и после корректировки.

Кто-то помнит, что до 2013 года корректировочные счета-фактуры нужно было регистрировать в доплистах. Причем за тот период, когда была отгрузка. Это вызывало необходимость представления в налоговый орган уточненных налоговых деклараций за период отгрузки товаров. Доплачивать разницу в НДС и пени.

С 1 июля 2013 года этого не требуется. Теперь возникшие разницы отражаются в налоговой базе текущего периода. Поэтому декларации уточнять не следует, и пени начисляться не будут.

Когда выписывается документ, связанный с корректировкой?

Продавец обязуется оформить корректировочный бланк в следующих ситуациях:

- При изменениях расценок на продукцию, услуги или работы. Например, если цена снизилась вследствие решения о предоставлении скидки покупателю, которое было принято после выставления счета-фактуры. Или наоборот – тариф увеличился, когда стоимость базируется на регулируемых ценах. Также колебание возможно при соглашениях, содержащих предварительные расценки с опцией их дальнейшего уточнения.

- В случае конкретизации количества поставленного товара при обнаружении бракованных изделий, пересортицы, недопоставки или излишков, о которых не шла речь в договоре.

- При одновременных изменениях в объемах поставок и тарифных сетках.

Более детально о том, когда нужен корректировочный счет-фактура и как его правильно оформить, читайте в этом материале.

Важно! Законодательство указывает на необходимость обоюдного согласия сторон с произошедшими изменениями (п. 3 ст. 168 Налогового кодекса РФ). Это должно быть подтверждено первичной документацией – договорами и соглашениями.

Если контрагенты сделки пришли к консенсусу по вопросу необходимых корректировок, счёт-фактура создается строго в пределах 5 рабочих дней с момента верификации договоренности (п. 10 ст. 172 Налогового кодекса РФ). Можно оформить и обобщенный корректировочный счёт-фактуру для нескольких отгрузок одного товара по идентичной цене (ст. 169 НК РФ).

Бланк создается в двух экземплярах – для поставщика и покупателя. Их необходимо составить в соответствии с Приложением №2 к Постановлению Правительства РФ №1137 от 26.12.2011 г. (в редакции Постановления Правительства РФ № 981 от 19.08.2017 г.).

Если предприятие предпочло собственную разработку документа, необходимо убедиться, что он содержит все пункты, указанные в п. 5.2 и п. 6 ст. 169 НК РФ, – в противном случае предъявление налоговой разницы к удержанию будет невозможным.

Корректировочный счёт-фактура заверяется руководителем и главным бухгалтером фирмы (либо их представителями, которые выполняют подобные действия на основании доверенности). Индивидуальный предприниматель лично подписывает документ, указывая реквизиты свидетельства о государственной регистрации (п. 6 ст. 169 НК РФ).

Подробнее о том, в каком случае выставляется и как правильно выписывается корректировочный счет-фактура, читайте тут.

Что будет, если вместо исправленного счета-фактуры выставить корректировочный?

Так как правила регистрации корректировочных и исправленных счетов-фактур в книгах покупок и книгах продаж, а также порядок применения налоговых вычетов по ним существенно различны — риски несут как покупатель, так и продавец.

Давайте разбираться.

Да, возможно корректировка это удобно: на требуется перепахивать прошедшие периоды, заполнять доплисты и готовить уточненки. В каком периоде получили документ – в том же и отразили в учете.

Но по установленным законодательно правилам корректировочный счет-фактура может быть выставлен при соблюдении трех условий: 1) после отгрузки меняется стоимость сделки 2) об этом достигнуто соглашение сторон 3) в наличии первичный документ – основание для корректировки.

Если одно из условий не выполняется – нужно исправлять ранее выданный счет-фактуру. Оформление корректировочного счета-фактуры будет неправомерным. И признавать вычеты на его основании рискованно. Об этом предупредил Минфин в письме от 18 декабря 2020 г. № 03-07-11/84472. Такие же разъяснения содержатся и в иных многочисленных письмах контролеров Минфина и ФНС.

Риски продавца.

1.Если в результате исправления ошибки стоимость отгрузки уменьшилась — в случае неправомерного выставленного корректировочного счета-фактуры — продавцу грозит отказ в налоговом вычете на сумму разницы между НДС, доначисление налога, пении привлечение к налоговой ответственности за неполную уплату налога.

2.Если в результате исправления ошибки стоимость отгрузки увеличена — в случае неправомерного выставленного корректировочного счета-фактуры — продавцу грозит доначисление налога, пени и штраф в связи с недоплатой НДС за период отгрузки.

3. За нарушение порядка ведения учета и отсутствие исправленных счетов-фактур продавца могут привлечь к налоговой ответственности по статье 120 Налогового кодекса и к административной по статье 15.11 КоАП за грубое нарушение правил ведения учета и объектов налогообложения.

Риски покупателя.

Если в результате исправления ошибки стоимость отгрузки увеличена, покупатель — по полученному от продавца неправомерно выставленному корректировочному счету-фактуры – теряет право на вычет положительной разницы между суммами НДС в периоде внесения корректировки.

Поэтому требуйте от продавца исправить ошибки путем выставления не корректировочных, а исправленных счетов-фактур. С соблюдением правильного порядка их отражения в учетных регистрах и налоговой отчетности.

О единой (сводной) корректировке

Налоговым кодексом предусмотрена возможность формирования единых (сводных) корректировочных счетов — фактур. Естественно, выставленных в адрес одного и того же покупателя.

Продавец может подсобрать счета-фактуры, которые попадают под корректировку, и внести данные по ним в единый корректировочный счет-фактуру. При этом, корректировочный счет-фактура будет всего один, и записей по нему в книгах у продавца и покупателя будет всего по одной.

Выставление единого корректировочного счета-фактуры – это не обязанность, а право выбора продавца. Для кого-то это удобно. Для сокращения количества документов и упрощения учета.

Можно совмещать оба варианта выставления корректировочных счетов-фактур – отдельные или единые. Закреплять вариант выбора в учетной политике не требуется.

В едином корректировочном счете-фактуре может быть указано, что по одним позициям стоимость увеличилась, а по другим – уменьшилась. В этом случае необходимо отдельно просуммировать данные и отразить отдельно их в итоговых строках «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)». Такой корректировочный счет-фактуру продавец и покупатель регистрируют дважды: в книгах покупок и книгах продаж соответственно.