Срок уплаты НДС за I квартал 2020

НДС рассчитывают по итогам квартала, а перечисляют в бюджет равными долями не позднее 25-го числа каждого из трех месяцев, следующих за отчетным кварталом. Если 25-е число попадает на нерабочий день, то срок уплаты НДС переносится. Уплатить налог нужно не позднее первого рабочего дня, следующего за нерабочим (п. 7 ст. 6.1 НК РФ).

В 2020 году сумму НДС, начисленную к уплате в бюджет за I квартал, нужно перечислить равными долями в сроки не позднее 25 апреля, 25 мая и 25 июня. При этом 25 апреля 2020 года приходится на субботу, поэтому последний день уплаты первой трети НДС за I квартал 2020 года – 27 апреля 2020 года.

Получи доступ к бератору «Практическая энциклопедия бухгалтера» на 3 дня бесплатно

Это общеустановленный порядок, который следует из НК РФ (ст. 163, п. 1 ст. 174 НК РФ). Однако некоторые организации и ИП могут перечислить НДС за I квартал в 2020 году в бюджет позже обычного.

Согласно Указу Президента РФ от 2 апреля № 239 весь апрель объявлен нерабочим. Следующий за ним период с 1 по 5 мая выпадает на нерабочие праздничные и выходные дни. Значит, уплатить НДС можно будет в первый рабочий день — 6 мая.

Организации и ИП, продолжающие работу в нерабочий период (указ Президента № 239), платят первую треть НДС за I квартал по старым правилам — не позднее 27 апреля.

Таблица 1. Cроки уплаты НДС c учетом нерабочих дней в 2020

| Период уплаты НДС | Последний срок уплаты НДС | |

| I квартал 2020 | ||

| Первая треть — не позднее 6 мая 2020 (27 апреля — если предприятие в апреле продолжает работать) | ||

| Вторая треть — не позднее 25 мая 2020 | ||

| Последняя треть — не позднее 25 июня 2020 | ||

| II квартал 2020 | Первая треть — не позднее 27 июля 2020 | |

| Вторая треть — 25 августа 2020 года | ||

| Последняя треть — не позднее 25 сентября 2020 | ||

| III квартал 2020 | Первая треть — не позднее 26 октября 2020 | |

| Вторая треть — не позднее 25 ноября 2020 | ||

| Последняя треть — не позднее 25 декабря 2020 | ||

| IV квартал 2020 | Первая треть — не позднее 25 января 2021 | |

| Вторая треть — не позднее 25 февраля 2021 | ||

| Последняя треть — не позднее 25 марта 2021 | ||

Срок сдачи декларации по НДС за I квартал 2020 года, в отличие от сроков его уплаты, перенесен для всех плательщиков налога. Отчитаться по НДС за I квартал этого года можно не позднее 15 мая. Этот же срок — 15 мая — установлен Постановлением Правительства РФ от 24 апреля 2020 года № 570 для представления журналов учета полученных и выставленных счетов-фактур.

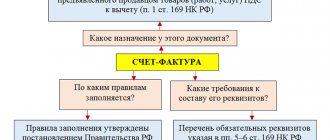

НДС в Казахстане: ставка, плательщики, расчет, зачет, учет, счет-фактура, обороты и т.д.

Освобождаются от налога на добавленную стоимость обороты по реализации следующих товаров, работ, услуг, местом реализации которых является Республика Казахстан:

1) указанных в статьях 395 — 398 настоящего Кодекса;

2) акцизных марок (учетно-контрольных марок, предназначенных для маркировки подакцизных товаров в соответствии со статьей 172 настоящего Кодекса);

3) здания, сооружения, реализуемых государственной исламской специальной финансовой компанией уполномоченному органу по управлению государственным имуществом, ранее приобретенных по договорам, заключенным в соответствии с условиями выпуска государственных исламских ценных бумаг, и земельных участков, занятых таким имуществом;

4) услуг по предоставлению государственной исламской специальной финансовой компанией во временное владение и пользование по договорам имущественного найма (аренды) здания, сооружения, приобретенных по договорам, заключенным в соответствии с условиями выпуска государственных исламских ценных бумаг, и земельных участков, занятых таким имуществом;

5) имущества, передаваемого на безвозмездной основе государственному учреждению или государственному предприятию в соответствии с законодательством Республики Казахстан;

6) имущества в виде выигрышей, выдаваемых оператором лотереи участнику лотереи;

7) услуг по обеспечению информационного и технологического взаимодействия между участниками расчетов, включая оказание услуг по сбору, обработке и рассылке информации участникам расчетов по операциям с платежными карточками и электронными деньгами;

услуг по переработке и (или) ремонту товаров, ввезенных на таможенную территорию Евразийского экономического союза с помещением под таможенную процедуру переработки на таможенной территории;

услуг по переработке и (или) ремонту товаров, ввезенных на таможенную территорию Евразийского экономического союза с помещением под таможенную процедуру переработки на таможенной территории;

9) услуг в рамках деятельности кооператива собственников помещений (квартир) по управлению общим имуществом объекта кондоминиума, осуществляемых в соответствии с законодательством Республики Казахстан о жилищных отношениях;

10) банкнот и монет национальной валюты;

11) товаров, работ, услуг, если в налоговом периоде, в котором осуществлена реализация, а также за четыре предшествующих налоговых периода соблюдается одно из следующих условий:

средняя численность инвалидов составляет не менее 51 процента от общего числа работников;

расходы по оплате труда инвалидов составляют не менее 51 процента (в специализированных организациях, в которых работают инвалиды по потере слуха, речи, зрения, — не менее 35 процентов) от общих расходов по оплате труда.

Положения настоящего подпункта не применяются к оборотам по реализации подакцизных товаров.

В отношении оборотов по реализации в рамках долгосрочных контрактов положения настоящего подпункта применяются при соблюдении условий, установленных настоящим пунктом, в течение всего периода действия такого контракта;

12) работ, услуг по безвозмездному ремонту и (или) техническому обслуживанию товаров в период установленного сделкой гарантийного срока их эксплуатации, включая стоимость запасных частей и деталей к ним, если условиями сделки предусмотрено предоставление налогоплательщиком гарантии качества реализованных товаров, выполненных работ, оказанных услуг;

13) если иное не установлено статьей 392 настоящего Кодекса, инвестиционного золота в виде слитков и пластин на основании сделки, заключенной на фондовой бирже, либо если одной из сторон такой сделки является банк второго уровня, юридические лица, имеющие в соответствии с Законом Республики Казахстан «О валютном регулировании и валютном контроле» право на осуществление через свои обменные пункты покупки и продажи аффинированного золота в слитках, выпущенных Национальным Банком Республики Казахстан, юридическое лицо — профессиональный участник рынка ценных бумаг или Национальный Банк Республики Казахстан;

14) действовал до 01.01.19 г.

15) услуг туроператора по въездному туризму;

16) заемных операций в денежной форме на условиях платности, срочности и возвратности;

17) товаров, помещенных под таможенную процедуру беспошлинной торговли;

18) лома и отходов цветных и черных металлов;

19) услуг по проведению религиозными объединениями религиозных обрядов и церемоний в соответствии с законодательством Республики Казахстан;

20) предметов религиозного назначения религиозными объединениями, зарегистрированными в органах юстиции Республики Казахстан.

Перечень указанных товаров и критерии его формирования утверждаются Правительством Республики Казахстан;

21) ритуальных услуг похоронных бюро, услуг кладбищ и крематориев;

22) специальных социальных услуг, осуществляемых некоммерческими организациями в соответствии с законодательством Республики Казахстан о специальных социальных услугах;

23) услуг по проведению социально значимых мероприятий в области культуры, зрелищных культурно-массовых мероприятий, осуществляемых в рамках государственного задания в соответствии с законодательством Республики Казахстан о культуре;

24) услуг по осуществлению музеями культурных, образовательных, научно-исследовательских функций и обеспечению популяризации историко-культурного наследия Республики Казахстан;

25) услуг по осуществлению библиотеками информационных, культурных, образовательных функций;

26) услуг и работ в сфере культуры и образования, осуществляемых театрами, филармониями, культурно-досуговыми организациями;

27) научно-реставрационных работ на памятниках истории и культуры, проводимых на основании лицензии на право осуществления данного вида деятельности;

28) образовательных услуг в сфере дошкольного воспитания и обучения;

29) услуг по дополнительному образованию, оказываемых организацией образования, имеющей лицензию на занятие образовательной деятельности;

30) образовательных услуг в сфере начального, основного среднего, общего среднего, технического и профессионального, послесреднего, высшего и послевузовского образования, осуществляемых по соответствующим лицензиям на право осуществления данных видов деятельности;

31) услуг по осуществлению автономными организациями образования, соответствующими условиям подпункта 2) или 4) пункта 1 статьи 291 настоящего Кодекса, видов деятельности, определенных подпунктом 2) пункта 1 статьи 291 настоящего Кодекса;

32) услуг по предоставлению во временное пользование библиотечного фонда, в том числе в электронной форме, организациями образования, имеющими лицензию на занятие образовательной деятельности, а также автономными организациями образования, указанными в подпунктах 2), 4) и 6) пункта 1 статьи 291 настоящего Кодекса;

33) лекарственных средств любых форм, в том числе фармацевтических субстанций (активных фармацевтических субстанций), медицинских изделий, включая протезно-ортопедические изделия и сурдотифлотехнику, а также материалов и комплектующих для их производства;

34) лекарственных средств любых форм, используемых (применяемых) в области ветеринарии, в том числе фармацевтических субстанций (активных фармацевтических субстанций); изделий ветеринарного назначения, включая протезно-ортопедические изделия, и ветеринарной техники; материалов и комплектующих для производства лекарственных средств любых форм, используемых (применяемых) в области ветеринарии, в том числе фармацевтических субстанций (активных фармацевтических субстанций) и изделий ветеринарного назначения, включая протезно-ортопедические изделия, и ветеринарной техники;

35) услуг в форме медицинской помощи в соответствии с законодательством Республики Казахстан (в том числе при осуществлении медицинской деятельности, не подлежащей лицензированию), оказываемых субъектом здравоохранения, имеющим лицензию на осуществление медицинской деятельности;

36) услуг в сфере санитарно-эпидемиологического благополучия населения, оказываемых государственной организацией санитарно-эпидемиологической службы в соответствии с законодательством Республики Казахстан в области здравоохранения;

37) услуг, оказываемых в области ветеринарии:

физическими или юридическими лицами, имеющими лицензию на осуществление деятельности в области ветеринарии;

физическими и юридическими лицами, включенными в государственный электронный реестр разрешений и уведомлений на осуществление предпринимательской деятельности в сфере ветеринарии, предусмотренный законодательством Республики Казахстан в области ветеринарии;

государственными ветеринарными организациями, созданными в соответствии с законодательством Республики Казахстан в области ветеринарии;

38) транспортных средств и (или) сельскохозяйственной техники при одновременном соблюдении следующих условий:

в состав реализуемого транспортного средства и (или) сельскохозяйственной техники входят ранее ввезенные сырье и (или) материалы, которые освобождаются от налога на добавленную стоимость в соответствии с подпунктом 15) пункта 1 статьи 399 или подпунктом 4) пункта 2 статьи 451 настоящего Кодекса;

ввоз сырья и (или) материалов в составе реализуемого транспортного средства и (или) сельскохозяйственной техники осуществлен юридическим лицом, реализующим указанные транспортные средства и (или) сельскохозяйственную технику;

транспортные средства и (или) сельскохозяйственная техника включены в перечень транспортных средств и сельскохозяйственной техники, реализация которых освобождается от налога на добавленную стоимость, утвержденный уполномоченным органом в области государственной поддержки индустриально-инновационной деятельности по согласованию с центральным уполномоченным органом по государственному планированию и уполномоченным органом;

39) товаров, работ и услуг, реализуемых на территории специальной экономической зоны «Международный центр приграничного сотрудничества «Хоргос»;

40) научно-исследовательских работ, проводимых на основании договоров на осуществление государственного задания;

Подпункт 41 действует до 1 января 2027 года

41) товаров, работ, услуг, реализуемых организацией, специализирующейся на улучшении качества кредитных портфелей банков второго уровня, единственным акционером которой является Правительство Республики Казахстан, по видам деятельности, предусмотренным в статье 292 настоящего Кодекса;

42) услуг, оказываемых физкультурно-спортивными организациями на основании договоров на осуществление государственного задания;

В подпункт 43 внесены изменения в соответствии с Законом РК от 28.12.18 г. № 211-VI (см. стар. ред.)

43) фармацевтических услуг, услуг по учету и реализации лекарственных средств и медицинских изделий в рамках трансфертов из бюджета фонду социального медицинского страхования на оплату гарантированного объема бесплатной медицинской помощи;

Статья дополнена подпунктом 43-1 в соответствии с Законом РК от 28.12.18 г. № 210-VI (введено в действие с 1 января 2020 г.)

43-1) товаров, произведенных и реализуемых на территории специальной экономической зоны «Астана — новый город», при одновременном соблюдении следующих условий:

товары полностью потребляются в процессе строительства и ввода в эксплуатацию объектов инфраструктуры, больниц, поликлиник, школ, детских садов, музеев, театров, высших и средних учебных заведений, библиотек, дворцов школьников, спортивных комплексов, административного и жилого комплексов в соответствии с проектно-сметной документацией;

товары включены в перечень товаров, утвержденный уполномоченным государственным органом, осуществляющим государственное регулирование в сфере создания, функционирования и упразднения специальных экономических зон, по согласованию с центральным уполномоченным органом по государственному планированию и уполномоченным органом;

наличие договора (контракта) на поставку товаров с организациями, осуществляющими на территории специальной экономической зоны «Астана — новый город» строительство объектов инфраструктуры, больниц, поликлиник, школ, детских садов, музеев, театров, высших и средних учебных заведений, библиотек, дворцов школьников, спортивных комплексов, административного и жилого комплексов;

наличие копий товаросопроводительных документов, подтверждающих отгрузку товаров;

наличие копий документов, подтверждающих получение товаров покупателем.

Для целей настоящей статьи под товарами, полностью потребляемыми в процессе строительства, понимаются товары, непосредственно вовлеченные в процесс возведения объектов инфраструктуры, больниц, поликлиник, школ, детских садов, музеев, театров, высших и средних учебных заведений, библиотек, дворцов школьников, спортивных комплексов, административного и жилого комплексов (за исключением электроэнергии, бензина, дизельного топлива и воды), при условии помещения таких товаров поставщиком и покупателем под таможенную процедуру свободной таможенной зоны и нахождения под таможенным контролем, если такие товары подлежат помещению под процедуру свободной таможенной зоны в соответствии с таможенным законодательством Республики Казахстан;

44) работ и услуг, выполняемых и оказываемых кинематографической организацией для инвестора при производстве фильмов;

45) товаров, производимых и реализуемых участниками международного технологического парка «Астана-Хаб», соответствующими условиям пункта 4-3 статьи 293 настоящего Кодекса;

Статья дополнена подпунктом 46 в соответствии с Законом РК от 26.12.18 г. № 203-VI (введено в действие с 1 января 2020 г., действует до 1 января 2029 г.)

46) работ, услуг, реализуемых участниками международного технологического парка «Астана-Хаб», соответствующими условиям пункта 4-3 статьи 293 настоящего Кодекса.

Перечень товаров, указанных в подпункте 33) части первой настоящей статьи, утверждается уполномоченным органом в области здравоохранения по согласованию с центральным уполномоченным органом по государственному планированию и уполномоченным органом.

Перечень товаров, указанных в подпункте 34) части первой настоящей статьи, утверждается уполномоченным органом в области развития агропромышленного комплекса по согласованию с центральным уполномоченным органом по государственному планированию и уполномоченным органом.

Перечень работ и услуг, указанных в подпункте 44) части первой настоящей статьи, утверждается центральным исполнительным органом, осуществляющим руководство и межотраслевую координацию в сфере кинематографии, по согласованию с центральным уполномоченным органом по государственному планированию и уполномоченным органом.

[свернуть]

Сроки уплаты ввозного НДС в 2020

В 2020 году НДС при ввозе товаров из стран ЕАЭС платить «импортный» НДС нужно в обычные сроки — не позднее 20 числа месяца, следующего за тем, в котором (п. 19 Приложения 18 к Договору о ЕАЭС):

- товары были приняты к учету;

- наступил срок платежа по договору лизинга (если товары ввозят в Россию по договору лизинга, который предусматривает переход права собственности на товары к лизингополучателю).

Таблица 2. Сроки уплаты ввозного НДС в 2020

| Период уплаты НДС | Последний срок уплаты НДС |

| Январь 2020 | 20 февраля 2020 |

| Февраль 2020 | 20 марта 2020 |

| Март 2020 | 20 апреля 2020 |

| Апрель 2020 | 20 мая 2020 |

| Май 2020 | 22 июня 2020 |

| Июнь 2020 | 20 июля 2020 |

| Июль 2020 | 20 августа 2020 |

| Август 2020 | 21 сентября 2020 |

| Сентябрь 2020 | 20 октября 2020 |

| Октябрь 2020 | 20 ноября 2020 |

| Ноябрь 2020 | 21 декабря 2020 |

| Декабрь 2020 | 20 января 2020 |

Какова величина налогового периода по НДС?

Налоговый период по НДС составляет

квартал. Эту величину определяет норма, содержащаяся в ст. 163 НК РФ.

Налоговым законодательством регулируются случаи, при которых регистрация налогоплательщика произведена в течение такого периода. Например, если регистрационное свидетельство получено предприятием после 1 января, то старт налогового периода придется на дату, которая указана в данном документе. На этот счет есть отдельная норма, содержащаяся в п. 2 ст. 55 НК РФ.

Аналогичная ситуация сложилась и с моментом ликвидации налогоплательщика как субъекта предпринимательства. Налоговый период по НДС с 2014

года не меняется, и в таких обстоятельствах законодательство считает, что он равен временному промежутку, прошедшему с начала очередного квартала до момента ликвидации или реорганизации. Эта дата берется из листа записи о выводе организации из реестра (п. 3 ст. 55 НК РФ).

Сроки уплаты НДС налоговыми агентами и спецрежимниками в 2020

Сроки уплаты НДС для налоговых агентов и спецрежимников, случайно или намеренно выставивших покупателю счет-фактуру, отличаются от стандартных. Так, компании и ИП, которые:

- приобретают работы или услуги у иностранных фирм, не состоящих на налоговом учете в России, признаются налоговыми агентами. Они перечисляют в бюджет НДС одновременно с выплатой денег «иностранцу»;

- применяют спецрежимы, при выставлении покупателю счета-фактуры с выделенной суммой НДС должны уплатить его в бюджет до 25-го числа месяца, следующего за отчетным кварталом. К примеру, УСН-фирма выставившая счет-фактуру покупателю в феврале 2020 года, должна перечислить всю сумму НДС за I квартал не позднее 27 апреля 2020 года.